Межбанковские переводы без комиссии: способы выполнения, нюансы

Советы и секреты

Советы и секреты

Межбанковские переводы представляют собой востребованную систему перемещения финансовых ресурсов, которая позволяет осуществлять погашение кредитов, вносить вклады, переводить деньги со счетов в различных банковских учреждениях и т.д. Эта статья поможет вам разобраться, как работает технология межбанковских переводов, которую на сленге часто называют «межбанк». Мы рассмотрим разные варианты межбанковских переводов без комиссии и разберемся, как долго может идти такой платеж.

5 способов осуществления межбанковских переводов без комиссии

- Перевод с карты на карту в пределах заданных лимитов

В некоторых банковских учреждениях существуют определенные лимиты на перевод финансовых средств на карты других банков. К примеру, собственники карт банка Тинькофф могут без комиссии ежемесячно переводить до 20 000 руб. на карточные счета других банковских учреждений, используя специальное приложение. Если сумма превышена, то применяется стандартная комиссия 1,5 % (но не менее 30 руб). Рокетбанк позволяет без комиссии ежемесячно переводить до 100 тыс. руб. на карты других банков (при условии подключения более дорогостоящего тарифа «Всё включено»).

Некоторые банки предоставляют возможность перечисления финансов без комиссии по реквизитам. Подобными переводами могут воспользоваться клиенты Альфа-Банка, Рокетбанка (5 или 10 переводов без комиссии ежемесячно согласно условиям выбранного тарифа), Тинькофф банка.

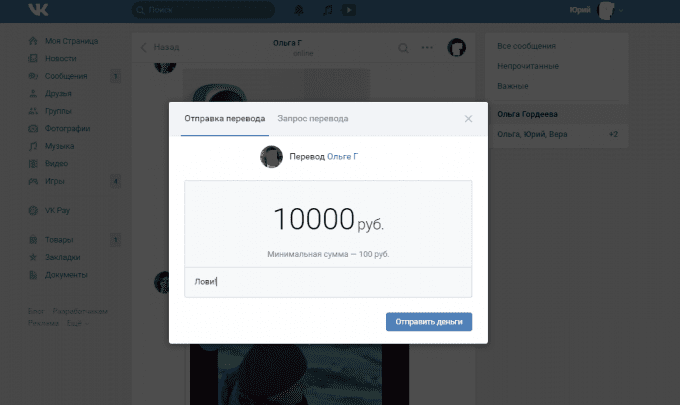

Переводы без комиссии могут осуществляться на странице «Сообщения». Такая возможность существует только для собственников карт «Мастеркард» и «Maestro». Чтобы выполнить межбанковский перевод, необходимо указать получателя платежа и в меню выбрать опцию «Деньги» (символ, напоминающий скрепку). Минимальный размер платежа составляет 100 руб. Максимально можно осуществлять переводы на сумму 75 тыс. рублей в месяц (сверх этой суммы начисляется комиссия в размере 0,6 % + 20 руб).

Каждая банковская карта привязана к определенному расчетному счету, к которому может быть привязана еще одна карточка другого человека. При совершении перевода с другой карты финансовые средства списываются с расчетного счета.

Для того чтобы человек, на которого оформлена дополнительная карта, не перевел слишком большую сумму, необходимо установить определенный лимит на платежи в течении месяца.

Совершается такой перевод моментально и без комиссии. Правда, в этом случае возникают расходы на выпуск дополнительной карточки (комиссия за эмиссию карт в разных банках отличается).

Выполнить межбанковский перевод ,используя интернет-банкинг, можно с карты отправителя в другом банковском учреждении (card2card). Эта функция доступна тем, кто пользуется услугами Альфа-Банка, Бинбанка, Рокетбанка, ВТБ, Тинькофф банка и т.д. Нужно учесть, что банк, выдавший карту, с которой выполняется перечисление, может снять комиссию. Этот момент стоит проверить заранее.

Для межбанковских переводов без комиссии нельзя использовать кредитные карты. В этом случае вы заплатите комиссионные, как при снятии средств в банкомате. Кроме того, не забудьте уточнить размер лимита на такие переводы. К примеру, в Рокетбанке по тарифу «Уютный космос» без комиссии можно перечислить от 5 тысяч рублей, а по условиям тарифного плана «Все включено» — любую сумму (но в каждом из этих случаев не более 100 тысяч рублей за один перевод). Стоит также учитывать наличие лимитов на пополнение карты межбанковским переводом. К примеру, по карте Tinkoff Black он составляет 300 тыс. руб. в месяц.

Чем межбанковские переводы отличаются от переводов с карты на карту

Перевод денег между карточными счетами (C2C) осуществляется почти моментально. Всего несколько секунд, и отправленная сумма окажется на карте получателя. Для осуществления такого перевода необходимо знать номер карточки получателя/донора соответственно при выталкивании/стягивании, а также ее CVC-код и срок действия.

Межбанковские перечисления через расчетные счета занимают больше времени.

В этом случае деньги могут «идти» от 1 до 3-х рабочих дней (в среднем такой перевод занимает одни сутки). При отправке платежа с банковского счета утром можно ожидать, что уже к вечеру средства поступят получателю.

Суть межбанковских переводов состоит в том, что карты привязаны к определенным счетам в банке. Таким образом, при отправке средств на расчетный счет клиент банка, по сути, отправляет их на карточный счет, только по усложненному пути.

Как проходит межбанковский перевод, и что необходимо для его осуществления?

- Для перечисления финансовых ресурсов необходимо иметь реквизиты счета (БИК банковского учреждения получателя платежа, номер р/с (расчетный счет), а также фамилию, имя и отчество получателя.

- Платежные данные (реквизиты) можно найти в договоре с банковским учреждением. Кроме того, их можно запросить при личном посещении банка или посмотреть онлайн в личном кабинете.

- После того, как платежные данные получены, остается найти раздел «межбанковские переводы», «перевод со счета на счет» либо что-то аналогичное. Затем необходимо внести все реквизиты и ожидать, пока перевод поступит на счет получателя.

Что еще необходимо знать для совершения межбанковских переводов?

Лимиты на операции. Правилами банков в обязательном порядке предусмотрены определенные лимиты на проведение платежных операций. Этот может быть размер одноразового перевода, перечислений в сутки, в месяц и т.д. Уровень лимита определяется клиентским тарифом и статусом карты. Соответственно, для золотых или платиновых карт предусмотрена возможность перевода более крупных сумм.

Большинство клиентов банков вполне укладываются в такие лимиты. Как правило, размер допустимых переводов составляет от 100 до 300 тысяч рублей в месяц.

Комиссия за пополнение. Как ни удивительно это звучит, но некоторые банки взымают комиссионные за пополнение счета. Другими словами, приходится платить за то, что клиент вносит средства на собственную карту. Нужно отметить, что это относится к пополнению с помощью C2C переводов. С учетом этого обстоятельства становится понятно, почему стоит внимательно изучать тарифы при оформлении карты.

Может показаться, что процедура межбанковских переводов выглядит сложной и запутанной, но стоит выполнить такую операцию хоть один раз, и ваше мнение обязательно изменится.

Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

Какое значение имеет неблагозвучный термин «стягивание»?

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

Вся операция будет проводиться в Альфа-банке. Чтобы выполнить такой, перевод необходимо найти в онлайн кабинете кнопку «Пополнение».

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Процесс «стягивания» похож на сделку, связанную с онлайн покупкой (с той разницей, что деньги поступают продавцу, а не на вашу карту в другом банке).

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений. Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

- Найти нужные сведения в тарифах.

- Сделать попытку стягивания с карты всех имеющихся денег (плоть до копейки) одним платежом. Если банк взымает комиссию за такую операцию, то перевод будет отклонен с формулировкой «недостаточно средств».

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

Межбанковские переводы без комиссии: пошаговая инструкция

- Указать счет, с которого будут списаны деньги (к примеру, карточный счет).

- Указать сумму перечисления.

- Заполнить поле «назначение перевода». Здесь, могут быть указаны такие цели, как «перевод частному лицу», «перевод личных средств», «погашение обязательств по кредитному договору №…», «зачисление на счет карты». Нужно также внести отметку «без НДС» (с платежей между физ. лицами НДС не взимается).

Не стоит указывать в качестве назначения платежа различные неформальные формулировки, так как это может привести к его отклонению.

- Вписать фамилию, имя и отчество получателя межбанковского перевода и номер его расчетного счета.

- Указать БИК банка.

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа).

После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Центробанк производит обработку платежей и выполняет их проверку. После этого перевод направляется на счета банка-получателя. С этого момента платеж переходит в обработку автоматизированной системы банковского учреждения получателя. После этого этапа деньги зачисляются на расчетный счет клиента.

Депозит в 1С 8.3: размещение, начисление процентов, возврат + проводки

Термин “Банковский вклад (депозит)” означает положить деньги в банк под проценты. Это могут сделать не только физические лица, но и организации. В инструкции рассмотрим, как отразить сам депозит и проценты по нему в 1С 8.3.

Пример: организация положила свободные деньги в размере 500 000 рублей в банк ВТБ под 6% годовых. Срок депозита — 1 год.

Нужно отразить операции оформления депозита, начисления и выплаты процентов, а также возврата депозита.

Размещение депозита

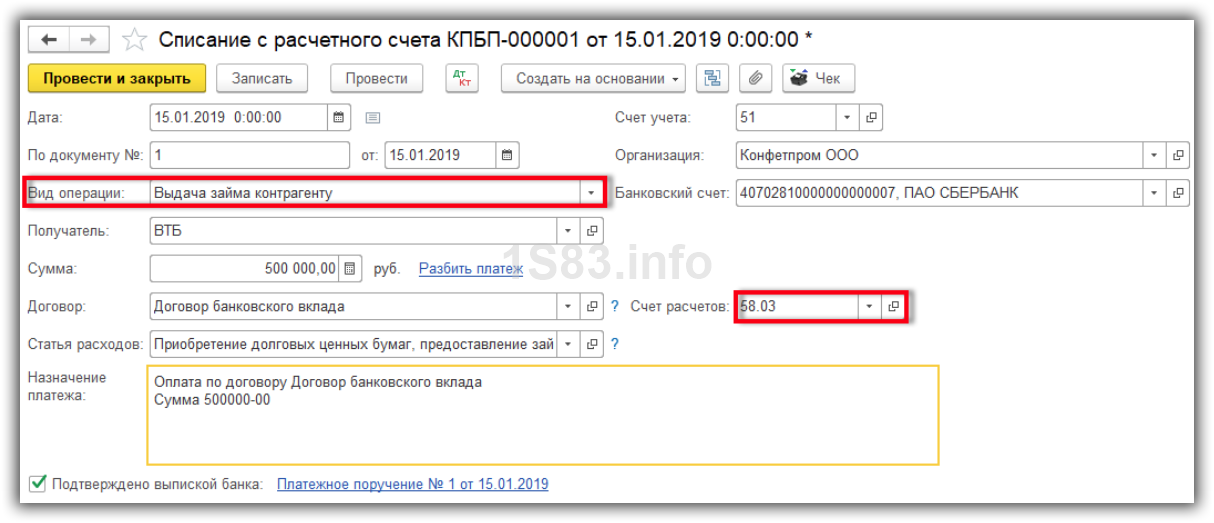

Для перевода денег на банковский вклад создадим документ “Списание с расчетного счета”, операция “Выдача займа контрагенту”:

В документе укажем:

- Дату и организацию.

- Получателя ВТБ и договор.

- Сумму вклада.

- Счет расчетов 58.03 Предоставленные займы. Кроме этого счета можно использовать счет 55.03 Депозитные счета. Какой из этих счетов выбирать, решает организация и закрепляет в учетной политике.

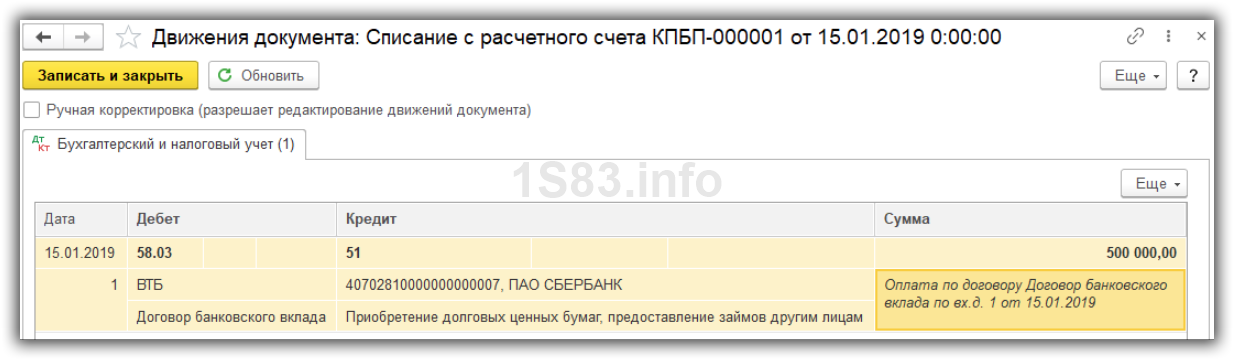

Проводка Дт 58.03 Кт 51 отражает факт перевода денег на депозит.

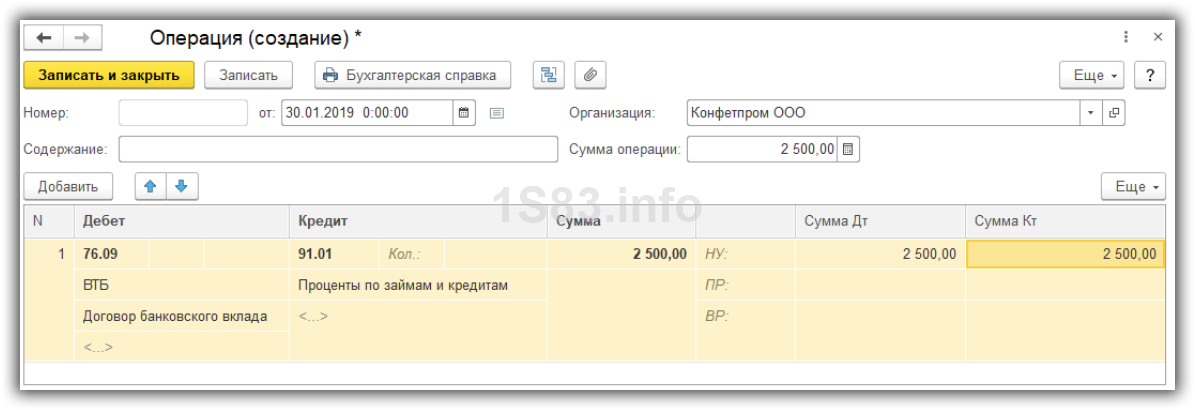

Начисление процентов по депозиту

Проводки по начислению процентов

Для начисления процентов по вкладу создадим ручную операцию в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”:

Получите понятные самоучители по 1С бесплатно:

Укажем проводку Дт 76.09 Кт 91.01 и сумму процентов за месяц. Проценты будут начислены на счет 91.01 Прочие доходы.

Проценты за другие месяцы начисляем точно так же.

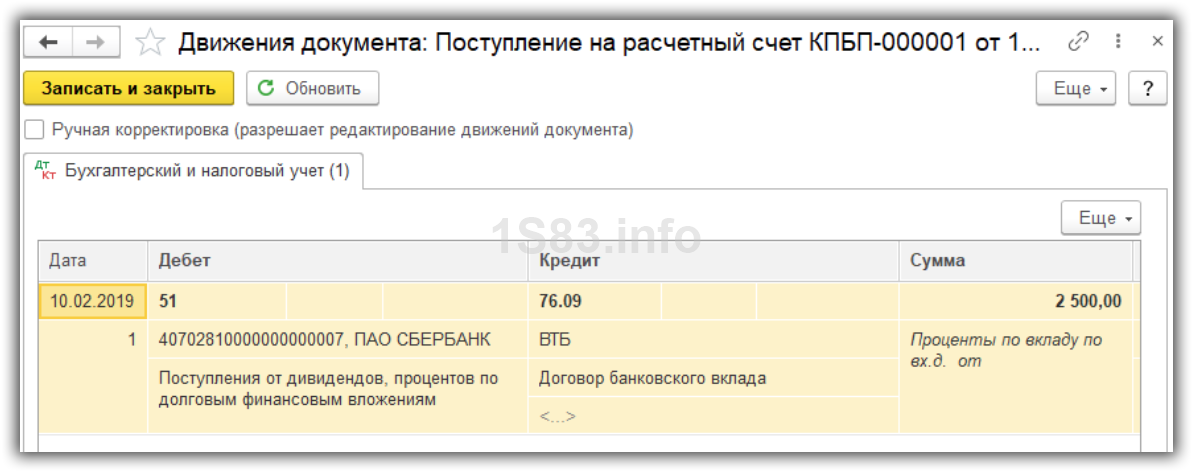

Поступление оплаты по процентам

При перечислении процентов от банка на расчетный счет создаем документ “Поступление на расчетный счет”, операция «Прочие расчеты с контрагентами»:

Проведем документ и посмотрим проводки:

Информацию по начисленным и выплаченным процентам за любой период можно посмотреть в Оборотно-сальдовой ведомости по счету 76.09:

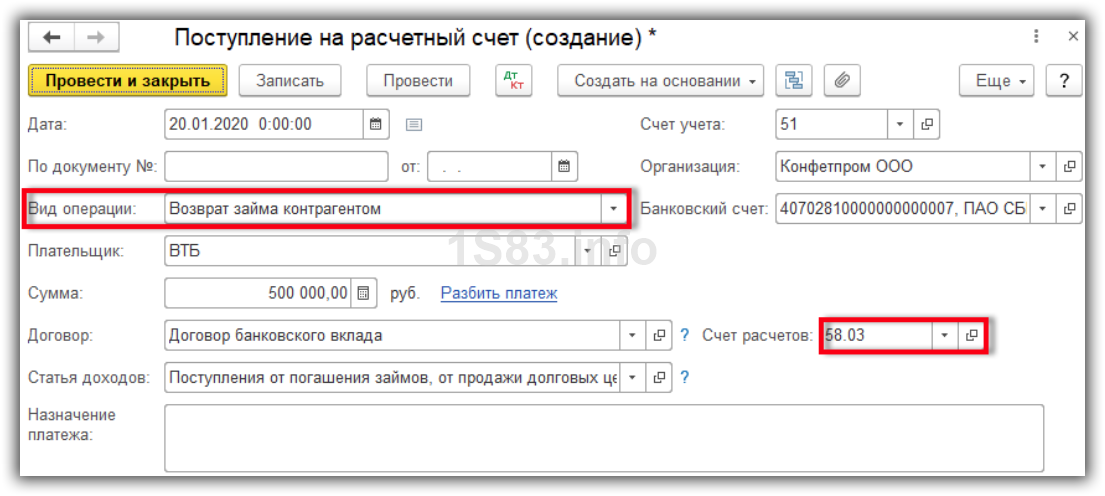

Возврат депозита

При завершении срока вклада банк возвращает основную сумму долга. В программе создаем документ “Поступление на расчетный счет”, операция “Возврат займа контрагентом”:

В документе указываем:

- Дату и организацию.

- Плательщика ВТБ и договор.

- Возвращаемую сумму.

- Счет расчетов 58.03.

Для проверки взаиморасчетов с банком сформируем Оборотно-сальдовую ведомость по счету 58.03:

Источник https://www.papabankir.ru/tips/mezhbankovskie-perevody-bez-komissii/

Источник https://1s83.info/obuchenie/1s-buh/proczenty-po-depozitu-v-1s.html

Источник

Источник