Как увеличить кредитный лимит по карте Тинькофф: 4 лучших способа

Кредитный лимит: понятие и основные критерии для установления

Кредитный лимит – один из основных параметров кредитной карты, означает максимальную сумму, на которую может рассчитывать заемщик в течение расчетного периода.

Устанавливается индивидуально для каждого клиента на основе анализа многих показателей его финансовой и не только жизни. На официальном сайте банка можно увидеть предельное значение, получить которое удается далеко не всем заемщикам даже через несколько лет владения кредиткой.

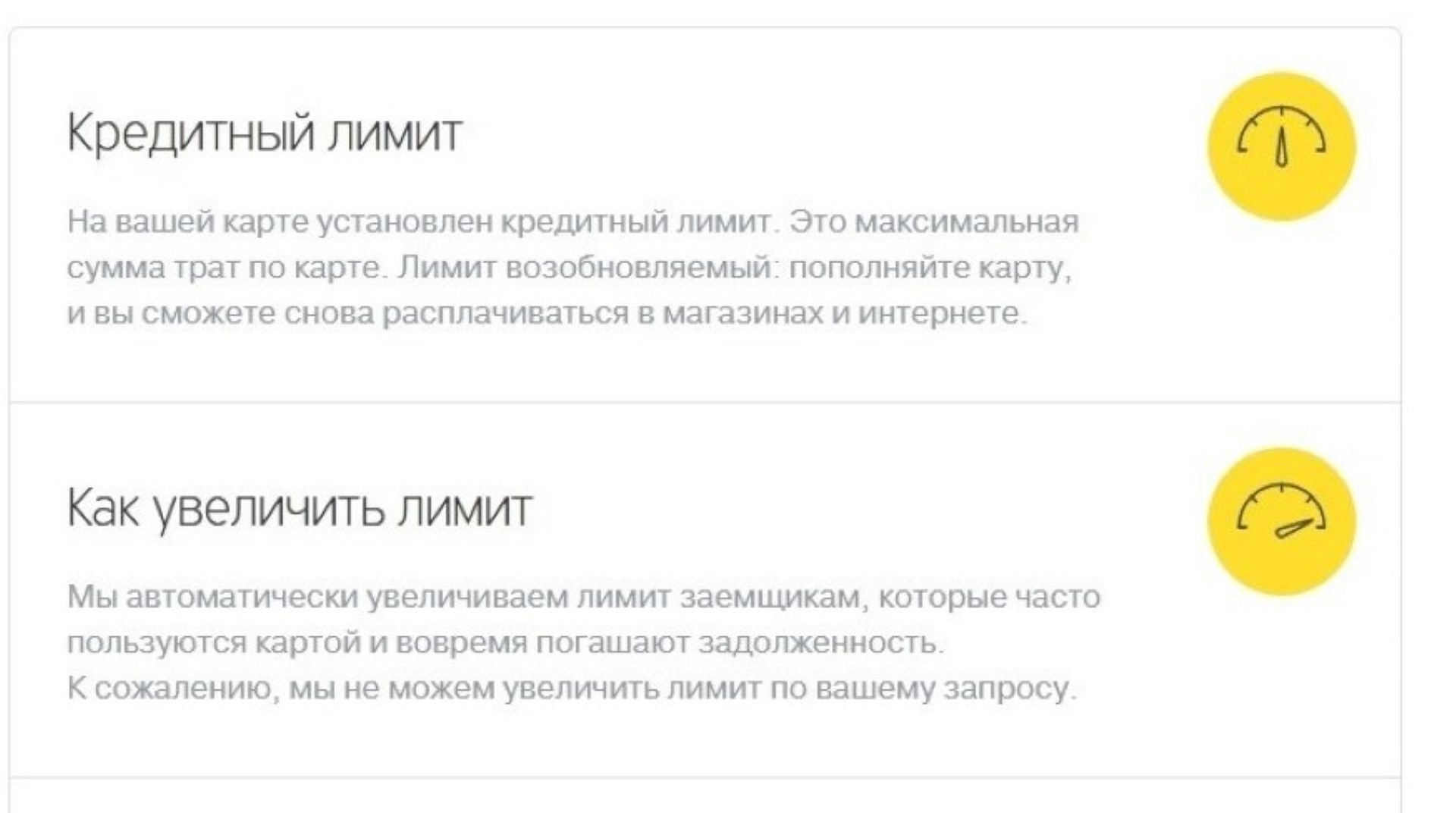

Кредитный лимит по механизму использования отличается от кредита. Он является возобновляемым, и для этого не надо снова готовить комплект документов, подавать заявку и ждать одобрения. Как только сумма по кредитке будет погашена, лимит в прежнем объеме станет доступен заемщику. И так на протяжении всего срока действия карты.

Пусть вас не вводит в заблуждение маркетинговый ход финансовой организации, когда для получения карты требуется только паспорт. На разных этапах оформления заявки потребуется дополнительная информация о месте работы, должности, стаже, доходах, образовании и полученных ранее кредитах.

Да, их не надо подтверждать документально в большинстве случаев. Но это не значит, что можно включить фантазию и заделаться олигархом, которому для полного счастья не хватает нескольких тысяч рублей на кредитке. Банки владеют инструментами и необходимыми доступами для проверки предоставленных потенциальным клиентом сведений. Обман легко обнаружить, также легко угодить в черный список и перестать мечтать о займе денег.

Информационные технологии так далеко шагнули вперед, что каждый человек оставляет свой цифровой след на сайтах Пенсионного фонда, Росреестра, Налоговой инспекции и пр.

Основные критерии, на которые ориентируется банк при установлении доступной суммы по кредитке:

- Кредитная история заемщика. Это специальное досье, которое формируется в бюро кредитных историй (БКИ) на каждого заемщика. Оно хранится 10 лет с момента внесения последнего изменения. Источником информации является банк, который обязан отсылать в БКИ сведения о кредитах своих клиентов. И именно этот документ анализируется финансовой организацией при принятии решения о выдаче денег в долг клиенту.

- Скоринговый балл или рейтинг. Это система проверки заемщика по собственной методике банка. У каждого она своя, подробности ее формирования не разглашаются. Кроме кредитной истории, в составлении рейтинга могут играть роль и такие показатели, как возраст заемщика, место работы и должность, семейное положение, доход и пр.

- ПДН или показатель долговой нагрузки. Он рассчитывается банком по каждому клиенту как отношение среднемесячных платежей по кредиту к среднемесячным доходам. Если такое соотношение будет более 50 %, то ухудшается показатель достаточности капитала. За этим следит Центробанк, и при критическом значении показателя банк может лишиться лицензии. Поэтому финансовая организация вряд ли одобрит большой лимит, если ПДН будет выше 50 %.

- Ежемесячный доход. Учитываются все источники получения доходов: официальная зарплата, работа по договорам ГПХ, получение государственных пенсий и пособий, сдача в аренду недвижимости и пр.

- Пользование клиентом другими банковскими услугами. Например, получение зарплаты на карту, открытые вклады, брокерские счета, полученные кредиты.

Финансовые консультанты Тинькофф Банка поделились, что новичкам, как правило, утверждают очень маленькую сумму лимита. Это всего 5 000–10 000 руб. даже при солидной зарплате и безупречной кредитной истории.

Для банка важен процент просроченной задолженности в его отчетности, поэтому в большинстве случаев он перестраховывается и проверяет клиента “боем”. Через несколько месяцев исправных платежей лимит по карте может быть увеличен.

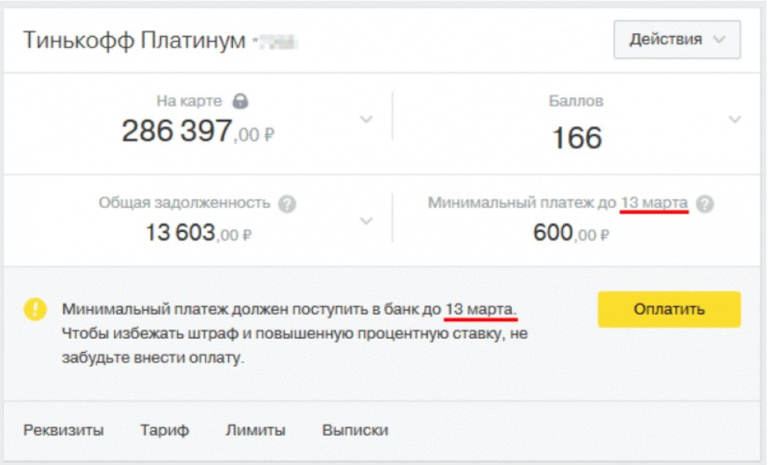

Как узнать лимит по карте Тинькофф

В официальном документе на сайте банка “Условия комплексного банковского обслуживания физических лиц” (п. 5.3) указано, что клиент получит информацию об утвержденном ему лимите после получения карты до ее активации.

На телефон, указанный при подаче заявки, придет соответствующее СМС. Кроме того, сумму можно узнать онлайн через интернет: в мобильном приложении, интернет-банке. Сотрудник организации по бесплатному телефону горячей линии тоже сможет сообщить утвержденный лимит. В ежемесячной выписке по счету сумма обязательно будет указана.

Хочу еще раз обратить внимание потенциальных владельцев кредитки Тинькофф. Вы узнаете окончательно утвержденную предельную сумму только после получения карты. Если после подачи заявки вам назвали ее по телефону, то это лишь предварительное решение. Курьер тоже может сообщить только предварительно одобренную сумму.

Как только вы подпишете договор и получите на руки карту, узнаете окончательный размер. Для некоторых клиентов он оказывается совсем не тем, на который они рассчитывали.

В одностороннем порядке банк может поднимать и снижать лимит, а также отказать от его возобновления без объяснения причин. Но если для клиента одобренная сумма оказалась слишком большой, он может ее уменьшить. Для этого надо сообщить о своем намерении по телефону, через интернет-банк или мобильное приложение.

Какие факторы влияют на размер лимита

Основные критерии, которые учитывает банк при принятии решения о сумме кредитования:

- Возраст заемщика. Несмотря на то, кредитные карты доступны клиентам с 18 лет , в этом возрасте получить крупную сумму денег в долг практически невозможно. Максимальный лимит выдается лицам старше 25-30 лет и моложе 55 лет. Это обусловлено тем, что в возрасте от 25 лет человек обычно уже имеет постоянное место работы и высшее образование.

- Наличие финансовых обязательств. При наличии непогашенных займов можно рассчитывать на одобрение кредитки с лимитом до 100000 р . Наличие обязательств в других банковских организациях говорит о невысокой надежности клиента.

- Кредитная история. Просрочки от 30 суток негативно воспринимаются кредиторами. Кредитки клиентам с плохой кредитной историей выдаются на минимальную сумму с возможностью последующего увеличения лимита.

- Место работы и заработная плата. Кредиторы учитывают стаж, место работы, занимаемую должность и заработную плату. Желательно, чтобы стаж на текущем месте был не менее 1 года. Минимальное требование – 3 месяца.

- Обязательные платежи. В анкете есть вопросы, касающиеся обязательных расходов, – аренды жилья, оплаты обучения и т.д. Чем больше обязательных расходов у заемщика, тем меньше будет кредит.

- Имущество в собственности. Автомобиль или квартира в собственности говорят об устойчивом финансовом состоянии заявителя. Это положительно сказывается на скоринговом балле.

Есть и другие, менее очевидные факторы, которые принимаются во внимание банками.

Дополнительная информация

Если вы рассчитывайте на 100 000 р. и больше, представьте банку подробную информацию о себе. Желательно указывать в анкете телефоны нескольких контактных лиц. Учитывайте, что некоторые организации проверяют данные при запросе крупной суммы, по указанным телефонам могут позвонить, чтобы подтвердить информацию о вас.

Подтверждение платежеспособности

Наиболее простой способ подтвердить доход – представить справку 2-НДФЛ или налоговую декларацию за последний отчетный период. Срок действия справки – 30 суток с момента получения. Нельзя выдавать справки самому себе или близким родственникам, такие документы банк не принимает в расчет.

Помимо официального подтверждения, кредиторы принимают косвенные доказательства платежеспособности. К ним относится:

- копия загранпаспорта с отметками о зарубежных поездках, совершенных за последние 6-12 месяцев;

- копия ПТС на иностранный автомобиль не старше 4-5 лет;

- выписка с дебетовой карточки или депозитного счета с балансом от 150 000 р.;

- копия правоустанавливающих документов на недвижимость и т.д.

Индивидуальных предпринимателей могут попросить представить сведения о клиентах, чтобы они подтвердили, что вы ведете деятельность и получаете доход.

Снижение кредитной нагрузки

Наличие кредитных обязательств мешает получить в долг крупную сумму денег, поэтому перед подачей заявки рекомендуем снизить нагрузку. Сделать это можно 2 способами:

- Рефинансирование. Операция позволяет объединить несколько кредитов в одном или разных банках в 1 долг. Благодаря этому снижается размер ежемесячных платежей и понижается процентная ставка. Заявка на рефинансирование принимается многими банками, если в договоре кредитования нет пункта, запрещающего передавать задолженность третьим лицам.

- Погашение задолженности. Если у вас остался небольшой долг, погасите его и подавайте заявку на новый кредит.

Как увеличить лимит по запросу

Банки предоставляют пользователям кредиток возможность повысить сумму кредита, не дожидаясь автоматического пересмотра условий.

Для увеличения суммы кредитования следует:

- подать запрос через мобильное приложение или интернет-банкинг;

- написать заявление в отделении банка, представив доказательства платежеспособности.

В заявлении указывается желаемый размер лимита и причина увеличения. Веская причина – улучшение финансового положения. При этом нужно подтвердить официально, что у вас повысилась зарплата, например, справкой 2-НДФЛ. Также заемщик должен активно пользоваться заемными деньгами, в этом случае банк примет положительное решение. При себе нужно иметь российский паспорт.

Рассмотрение заявления занимает около 30 календарных дней. В некоторых случаях ответ сообщается в течение 7-14 суток.

Иногда владельцы пластиковых карт превышают одобренный лимит. В результате образуется технический овердрафт, который влечет начисление штрафов. Проценты за овердрафт существенно превышают размер стандартной ставки по кредиту. Дополнительно взимается штраф – около 500-1000 р.

Технический овердрафт – это несанкционированная задолженность, приведшая к минусовому балансу. Причины возникновения овердрафта:

- снятие комиссии за операции и банковское обслуживание;

- курсовая разница при проведении операций за границей.

Чтобы не допускать появления овердрафта, не обнуляйте баланс, оставляйте на счету минимум 10% от суммы кредитования.

Дополнительный способ увеличения лимита

Существует еще один вариант увеличения лимита – по инициативе держателя карты, который должен прибыть в офис своего банка с документами, и составить заявление, в котором будет указываться просьба об увеличение лимита. Этот вариант является актуальным, когда доходы держателя увеличились, и этот факт он сможет подтвердить документально.

Клиент предоставляет в банк справки по форме 2-НДФЛ либо по другой форме – в зависимости от рода деятельности. Банк оценивает полученные документы, смотрит на движение средств по карте, анализирует количество и размер последних транзакций.

Если не будет выявлено никаких нарушений, лимит по карте увеличивается на определенный процент. Такая форма взаимодействия используется такими банками как:

- Альфа-Банк;

- Открытие;

- Промсвязьбанк;

- Совкомбанк;

- Росбанк;

- Национальный банк «Траст»;

- Банк Русский Стандарт;

- Уралсиб;

- Кредит Европа Банк;

- Росгосстрахбанк;

- МТС Банк;

- Восточный Экспресс Банк.

Как узнать произошло ли повышение лимита

В одностороннем порядке, то есть, без согласия клиента, кредитный лимит увеличивается по картам таких банков как: Сбербанк России, группа ВТБ, Россельхозбанк, Бинбанк, Ситибанк, Тинкофф, Райффайзенбанк, Газпромбанк, Московский Кредитный Банк, Ренессанс Кредит Банк, Юникредитбанк, Восточный Банк, Хоум Кредит Банк.

Общий срок для получения возможности увеличения кредитного лимита по картам указанных организаций – 3 месяца. В этот период клиент не должен допускать просрочек и других нарушений договора, и пользоваться картой в интенсивном режиме. Банк увеличит кредитный лимит, выслав пользователю соответствующее уведомление.

В некоторых случаях (в частности, в случае со Сбербанком) уведомление может не высылаться, а об увеличении кредитного лимита клиент узнает самостоятельно – в личном кабинете. Клиент может отказаться от увеличения лимита, но только в письменном виде – посредством личного визита в офис кредитной организации.

БроБанк.ру : При намерении увеличить кредит по карте, держатель, в первую очередь, исходит из собственных потребностей. Банк может увеличить кредитный лимит тогда, когда клиент в этом совершенно не нуждается. Поэтому такие обстоятельства всегда необходимо согласовывать эмитентом. В это же время следует помнить, что при допущении нарушений лимит может быть сокращен или полностью аннулирован.

Как повлиять на автоматическую программу

Вероятность увеличения кредитного лимита карты Тинькофф зависит от самого заемщика, от того, как он пользуется кредитным продуктом. Если это качественный и активный клиент, он обязательно получит уведомление о том, что размер линии повышен.

Какие факторы положительно влияют на решение программы:

- Активное пользование кредитным лимитом. Заемщик должен периодически расплачиваться картой, совершать с ней иные расходные операции. То есть клиент должен приносить прибыль банку. Если он увидит, что клиент активный, он увеличит лимит, чтобы больше заработать.

- Пользование карточкой без нарушений. Если заемщик совершает просрочки, об увеличении линии даже речи быть не может. Гражданин должен соблюдать сроки внесения ежемесячных платежей и их размер, тогда банк увеличит лимит, так как заемщик попадает в категорию благонадежных.

- Уменьшение долговой нагрузки. Например, ранее заемщик имел другой действующий кредит и на данный момент выполнил обязательства по нему. Теперь он может обслуживать более высокий лимит.

- Пользование другими услугами банка Тинькофф. Например, клиент покупает через него полис ОСАГО, открыл вклад, пользуется дебетовой картой. Это крайне положительный для банка момент.

Это основные три фактора, которые учитывает программа при рассмотрении возможности увеличения установленной изначально линии. В целом, ничего сложного нет. Если клиент пользуется кредитной картой и не совершает просрочки, он без проблем получит увеличение.

О факте повышения размера лимита заемщик обычно узнает по СМС. Ему приходит сообщение с указанием обновленного лимита. Бывает так, что контактный телефон меняется, тогда информацию нужно отслеживать в онлайн-банке.

Тинькофф может увеличивать лимиты примерно раз в полгода. В итоге постепенно клиент может «добраться» до максимально возможной по программе суммы.

Почему Тинькофф не увеличивает лимит

Система принимает решение по своим алгоритмам, которые не оглашаются. Единственный верный рецепт — пользоваться картой без нареканий. Если она лежит без дела, ждать увеличения размера кредитной линии точно не стоит.

Причины, по которым банк не увеличивает лимит:

- Платежеспособность клиента ухудшилась. Например, программа при анализе выявила, что гражданин недавно взял новый кредит. Соответственно, более весомую линию ему будет обслуживать проблематично, поэтому система не примет положительного решения.

- Совершались просрочки. Небольшие разовые задержки в пару дней не станут серьезной проблемой, а вот регулярные просрочки или длительные нарушения порядка оплаты однозначно приведут к тому, что линия не будет изменена. Более того, при систематических нарушениях банк вовсе может заблокировать кредитку.

- Неактивное пользование картой. Активное — это регулярное проведение расходных операций. Если вы раз в неделю пополняете с кредитки телефон, увеличения точно ждать не стоит.

- Заемщик не выгоден банку. Все кредитки Тинькофф сопровождаются льготным периодом. Если заемщик всегда погашает долг в его рамках, то есть не платит проценты, то смысла что-то менять банк не увидит. Пересмотр ссуды в большую сторону не принесет организации прибыли.

- Ухудшение кредитной истории. Анализ досье проводится всегда при пересмотре размера лимита. Если выяснится, что заемщик совершает просрочки по каким-либо договорам, повышения линии ждать точно не стоит.

- Неактуальная контактная информация. Если заемщик сменил номер телефона и не уведомил банк об этом, это тоже может стать причиной отказа. Менеджеры Тинькофф периодически звонят клиентам, и фиксация постоянного недозвона станет причиной отказа в увеличении линии.

Так что, возможность увеличения лимита по кредитной карте Тинькофф зависит прежде всего от самого заемщика. К сожалению, клиент не может сам подать запрос на увеличение, поэтому остается только ждать принятия системой такого решения.

Но помните, что система может дать и обратное решение — понизить изначально назначенную линию. Обычно это связано с тем, что программа выявила большое количество новых кредитов. В итоге лимит может как повышаться, так и понижаться по усмотрению банка. В этом полугодии он может принять одно решение, а в следующем кардинально иное.

Какой кредитный лимит на карте первый раз

Эта сумма рассчитывается индивидуально, и на нее влияет ряд показателей:

- ваша кредитная история во всех финансовых учреждениях страны;

- доход со всех источников за месяц и за год;

- наличие других займов и ипотек;

- наличие задолженностей по налогам, штрафам, алиментам и прочее;

- стабильные транзакции по счетам.

Еще один менее важный показатель — родственные связи. Если ваш супруг/супруга известны как злостные неплательщики, то скорее всего вам не дадут большую сумму. Если вам одобрили выплату, то максимум, сколько дадут, это 300 тыс рублей. Такой предел действует для тарифа «Платинум».

Кто принимает решение о повышении?

За принятие решения отвечает специальная системная программа. Администрация и модераторы лишь консультируют по вопросам и дают советы, как показать себя с положительной стороны. Специальный интерфейс, который невозможно взломать или обмануть, ежедневно отбирает клиентов. Во внимание берутся люди, которые:

- подали заявку;

- у которых не было повышения 6 месяцев и больше;

- новые клиенты.

Рассматриваются все пользователи, но положительное решение принимается только для тех, кто четко соблюдал правила.

Может ли сотрудник банка помочь с лимитом?

Сотрудник банка лишь консультирует и советует. Окончательное решение принимает аналитическая программа, которая мониторит все ваши счета. У работников нет доступа к программе, поэтому уговоры, просьбы и требования на них не действуют.

Как получить кредитную карту с максимальным лимитом

Максимальный размер, который банк предоставляет своим клиентам — 300 тысяч рублей. Такая сумма появляется только для обладателей тарифа «Платинум». Обязательным условием является регулярное пользование услугами банка и большой поток средств.

Мы рекомендуем для повышения кредитного лимита

Чтобы повысить кредитный лимит по карте нужно сделать следующие действия:

- Пользоваться кредиткой. Банку нужно, чтобы вы пользовались карточкой и по ней проходили платежные операции. В противном случае финансовое учреждение посчитает, что кредитка не нужна и не станет повышать лимит. Поэтому чем активнее вы используете деньги по карте, тем быстрее будет происходить увеличение лимита.

- Нельзя, чтобы были просрочки по платежам. Банк очень внимательно относится к кредитной истории и всегда обращает внимание на последние месяцы использования карты. Чем меньше у вас было просрочек, тем лучше.

- Платёж заранее. Если вы вспоминаете о платеже в последний момент, то есть вероятность что вы можете опоздать. Банк не очень жалует тех, кто вносит платежи в крайний срок.

- Всегда будьте доступны по телефону. В базе данных менеджеры делают пометку, когда они не смогли до вас дозвониться. Не забудьте сообщить действующий сотовый номер, даже ещё лучше будет если оставите домашний. Не забывайте ставить в известность при смене номера.

- Активно платите кредитной картой за услуги и товары, раскрывающие ваш доход. Банки интересуют категории трат и суммы, которые проходят по пластику. Если Вы ходите в дорогие рестораны, покупаете путёвки на отдых, и одежду в дорогих бутиках то банк видит, что вы достаточно зарабатываете. Если по карте идут транзакции только лишь платежей за покупки в продуктовых супермаркетах, то банкиры считают, что у вас возможна проблема с заработной платой.

- Не стесняйтесь показывать данные о доходах. Кредитное учреждение доверяет вам свои деньги и хочет быть уверен, что вы вовремя вернете кредит и проценты. Поэтому ему необходима свежая информация о заработках и работодателе. Обязательно сообщите в банк, если вы поменяли работу и стали зарабатывать больше. О неофициальном доходе не забудьте сообщить. Банк не является налоговой инспекции, ему нужен ваш реальный доход.

- Не допускайте просрочек по платежам в других банках. Финансовая организация чётко отслеживает кредитную историю. Если за вами где-то есть просроченные платежки, то не ждите увеличение кредитного лимита. Все задолженности должны быть погашены. Не берите сразу много кредитов. Некоторые люди берут несколько кредитов в в различных банках и очень высока вероятность, что однажды вы не сможете их погасить.

- Пользуйтесь разными банковскими продуктами: вкладами и картами. Когда вы пользуетесь вкладами и кредиткой, банк видит ваш доход, есть ли у вас накопления и каков их размер. Насколько рационально вы ими распоряжаетесь. Это улучшает отношение к вам .

- Позвольте зарабатывать на вас. Банк не захочет увеличивать в сумму по кредитке, если посчитает, что это для него не выгодно. Поэтому пользуйтесь дополнительными услугами. Пользуясь только беспроцентным периодом, вы уменьшаете свой шанс в увеличении лимита по карте.

Как узнать первоначальный одобренный лимит по дебетовой карте тинькофф Платинум

Чтобы узнать размер одобренного кредитного лимита по кредитке Тинькофф Platinum, возможно следующими способами.

1. После подачи вами заявки на кредитование банк, рассматривает анкету и принимает решение. Менеджер информирует вас по телефону. При общении с ним, Вы можете узнать дополнительную информацию, которая касается условий, тарифа по продукту, они уже будут известны.

2. Тинькофф принял положительное решение, тогда кредитная карта Platinum или Black и все сопутствующие документы, которые включают тарифный план (то есть величина кредитного лимита, срок кредитования, размер процентной ставки) отправляется Вам Почтой России.

Условия по карте Тинькофф Platinum следующие

- 300.000 рублей составляет максимальный кредитный лимит

- грейс- период 55 дней

- один процент от суммы покупок возвращается на пластик в течение расчетного месяца

- минимальный ежемесячный платёж для гашения долга равен 6% от суммы

- опции кэшбэк , беспроцентный период действительны только для безналичных расходных операций по карточным счетам

Можно ли самостоятельно увеличить лимит по кредитной карте Тинькофф Platinum

К сожалению, самостоятельно это сделать невозможно. Не через онлайн, не через интернет, не в личном кабинете. Можно только отправить интернет заявку, но это будет вам плюсом.

Банк обязательно рассмотрит и быстрее примет положительное решение.

Что нужно для поднятия лимита?

Каждый клиент хоть раз попадал в ситуацию, когда средств на карте не хватает, но не знал, как увеличить кредитный лимит по карте Тинькофф и от чего зависит решение банка. Список рекомендаций для заемщиков, которые хотят поднять лимит по кредитной карте, выглядит так:

- Регулярно использовать карту для приобретений товаров и оплаты услуг.

- Вовремя вносить все платежи, и не обязательно сверх минимального. Даже минимальное превышение задолженности повлечет отказ.

- Отвечать на звонки операторов Тинькофф. Таким образом банк обновляет базы данных, а регулярная коммуникация с клиентов повышает уровень доверия к нему.

- Информировать учреждение о смене уровня заработной платы, особенно, если она увеличилась.

- Повысить на кредитной карте лимит помогут дорогие покупки. Приобретения с высокой стоимостью свидетельствует об уровне достатка, а значит характеризует заемщика как человека со стабильно высоким доходом.

- Не допускать просрочек по долговым обязательствам в сторонних банках. Кредитный рейтинг регулярно обновляется. Принимая решение, Тинькофф запросит информацию в бюро кредитных историй.

- Пользоваться другими продуктами Тинькофф — оформить депозит или зарплатную карту.

Если выполнять все пункты, банк обязательно одобрит заявку.

Активный клиент — этот тот, кто совершает по карте не менее 30-50 расходных операций в месяц.

Через какое время после заявки Тинькофф банк увеличивает кредитный лимит?

Подавать заявку на повышение лимита, и рассчитывать на ее одобрение, можно только через полгода после ее активации. За этот срок тинькофф собирает информацию о заемщике, проверяет его благонадежность, устанавливает уровень активности. Банк принимает решение, учитывая все факторы. О факте повышения размера лимита заемщик обычно узнает по смс, где указывается обновленный лимит. Если контактный номер телефона изменился, лимит можно отследить в онлайн-банке.

Банк присылает на телефон смс-сообщение, где анонсируется автоматическое изменение лимита. Если вам это предложение не интересно, от него нужно отказаться отправив ответное смс со словом “Нет” или позвонить оператору. Так что внимательно следите за уведомлениями из банка.

Ответ на вопрос “Сколько раз Тинькофф увеличивает лимит?” — в пределах установленного учреждением максимума. Сверхлимит предлагается привилегированным клиентам, чаще для этого придется оформить карту с другим тарифным планом.

На всех кредитных картах тинькофф действует льготный период, то есть срок, за который вернуть средства можно без процентов.

Что делать если банк отказал?

Если банк не повышает количество средств даже после заявки, это не значит, что решение носит окончательный характер. Теперь учреждение знает, что вы заинтересованы повысить лимит, и будет внимательно отслеживать активность и состояние кредитного счета. Как только Тинькофф посчитает, что уровень доверия к вам достаточно высок, сам предложит поднять количество средств на карте.

Подать повторную заявку самостоятельно можно через полгода.

Начальный лимит по кредитке

Начальная сумма, доступная по кредитной карте, рассчитывается исходя из множества факторов. Это касается возраста заемщика.

К примеру, больший лимит получиться, если клиент попадает в возрастной ценз от 22 до 55 лет , имеет официальное трудоустройство и достойную заработную плату.

Обратите внимание! Минимальная сумма по кредиту рассчитывается в зависимости от данных, которые ввел клиент при заполнении анкеты на официальном портале Тинькофф.

Необходимо упомянуть о том, что при первоначальном обращении в данное финансовое учреждение максимальный лимит может быть до 300 тысяч рублей . Но известны случаи, когда он составлял всего 20 000 рублей .

Именно в этих случаях заемщиков интересует, как увеличить лимит по кредитной карте Тинькофф онлайн. В такой ситуации лучше не спешить и не активировать кредитку , так как в скором времени компания сама предложит увеличить ограничение.

Как получить кредитку Тинькофф с максимальным ограничением?

Самый простой и наиболее эффективный способ максимально увеличить лимит, еще при оформлении договора, предоставить документы, которые смогут убедить банк в вашей ответственности платежеспособности и необходимости в большом лимите.

Влияющие факторы на увеличение кредитного лимита.

Влияющие факторы на увеличение кредитного лимита.

Сделать, это можно, для этого потребуется собрать обширный пакет документов, в который входят следующие официальные бумаги :

- Справка об официальном доходе (2-НДФЛ).

- Данные о депозитном вкладе в онлайн-банке Тинькофф.

- Информация о наличии пенсионной или же зарплатной карты в этом финансовом учреждении.

- Документы (свидетельство) о наличии жилого недвижимого имущества.

- Копия технического паспорта на транспортное средство, которое находится в собственности потенциального клиента.

Если есть возможность подтвердить свой хороший доход, а также возможность погашать большие суммы, то обязательно нужно прикладывать все официальные документ. Это поможет убедить в банк в выдаче максимального кредитного лимита.

Через какое время можно попросить Тинькофф об увеличении лимита?

Если была выдана кредитка с лимитом в 300 тысяч рублей и нужно его увеличить, то необходимо обратиться за помощью в технический отдел Тинькофф по номеру телефона 8-800-555-25-50 (звонки бесплатны по всей территории России) или же воспользоваться официальным порталом банка.

Менеджеры финансового учреждения предоставят профессиональную консультацию, как увеличить кредитный лимит в Тинькофф банке, а также какие официальные бумаги для этого нужны.

Обратите внимание! Чтобы шансы положительного ответа были выше, специалисты рекомендуют обращаться с подобной просьбой через четыре-шесть месяцев после того, как прошла активация карточки и ее активного использования.

Таким образом сотрудники получат больше данных о вас и смогут убедиться в вашей ответственности.

Как узнать допустимый для Вас лимит по КК Тинькофф

/6.jpg)

Если вы только открываете кредитку, то узнаете лимит в случае одобрения (придет СМС). Если кредитка уже есть – проверьте онлайн, на сайте или в приложении найдите графу «Кредитный лимит» в «Информации по счету». Кроме того, вы всегда можете позвонить в банк и спросить про свой лимит.

По личной инициативе

Как уже говорилось выше, все решения по кредитному лимиту принимаются роботом (и ему все равно, хотите вы лимит побольше или нет). Но есть одна «лазейка» – несмотря на то, что сотрудники не могут ничего сделать с самим лимитом, они могут послать вашу анкету на повторное рассмотрение вне очереди. Что для этого нужно:

- иметь кредитку (если только открываете карту – способ не сработает);

- иметь основания, на которых максимальную сумму могут увеличить.

К основаниям относятся: увеличение дохода за последние 3 месяца, активное пользование картой в последнее время, исправление кредитной истории. Последнее основание особенно актуально для тех, у кого украли паспорт и оформили кредит/украли кредитку. Воры снимают деньги или покупают технику, а жертва узнает только тогда, когда к ней приходят коллекторы или приставы. Кредитная история мгновенно портится, и все банки урезают клиенту лимит до минимума. После подачи заявлений КИ восстанавливают, но для восстановления лимита нужно заставить робота пересмотреть анкету.

По документам: может помочь выписка из Кредитного реестра или справка о доходах. Возьмите эти документы (при необходимости), позвоните в банк и попросите пересмотреть ваши лимиты вне очереди. Если оператор согласится (приготовьтесь к большому количеству вопросов), вам нужно будет послать сканы документов электронным письмом – оператор скажет, на какой адрес присылать письмо. Дальше останется только ждать и надеяться.

Активное использование карты

Чем активнее вы совершаете покупки, расходуете баллы и совершаете другие действия, тем более банк в вас заинтересован – ведь вы помогаете ему заработать. Поэтому у активных клиентов и лимиты больше.

Отсутствие просрочек в Тинькофф и других банках

Ваша кредитная история находится в открытом (для банков) доступе, и при принятии решения КИ – один из главных факторов. Если у вас одна небольшая погашенная просрочка – возможно, банк закроет на это глаза. Если у вас много погашенных просрочек – лимит вам вряд ли увеличат. Если у вас много просрочек, и среди них есть непогашенные – максимальную сумму могут жестко урезать.

Предоставление сведений о доходах

Рано или поздно банк узнает, что ваши доходы выросли, но будет куда лучше, если вы сами позвоните в банк и скажете, что начали больше зарабатывать. Кстати, можете рассказать банку о своих неофициальных доходах – эти данные не попадут в налоговую (если вы не «отмываете» через счет миллионы долларов, конечно же).

Вклады

Если испорченная КИ – один из худших факторов, то вклады в банке – один из лучших. Справка о доходах показывает, что у вас есть деньги, но не гарантирует, что вы принесете их в банк. Вклад – это гарант того, что ваши деньги окажутся в банке (ведь они уже там). Поэтому открытый активный вклад с очень большой вероятностью приведет к увеличению лимита.

На сколько можно увеличить лимит кредита по кредитной карте

Не существует какого-то общего для всех банков алгоритма относительно того, как увеличить лимит по кредитной карте. Все финансовые организации работают по своим стандартам. Однако при соблюдении правил пользования кредиткой добиться увеличения суммы на кредитном счете можно довольно быстро.

Какие это правила? Получив свою карточку, желательно начать активно ею пользоваться. В этом случае банк сможет увидеть, что клиенту действительно интересен продукт. При этом нужно не только тратить заемные средства, но и вовремя гасить долг. Важно вносить обязательные платежи и ни в коем случае не допускать просрочек и штрафов.

Хорошая стратегия – тратить крупные суммы на покупки и гасить долг в беспроцентный период. Таким образом можно продемонстрировать банку наличие потребностей, на которые нужны деньги, и возможностей отдавать долг без каких-либо проблем. У любой кредитки есть грейс-период, который может составлять 50, 60 или даже 100 дней. Часто этого времени хватает для того, чтобы погасить задолженность без процентов.

Буквально несколько месяцев пользования кредитной картой по такой схеме – и банк с большой долей вероятности предложит клиенту увеличить лимит на ней. Обычно достаточно совершать покупки примерно на 30 000 рублей и возвращать эти деньги в срок.

Однако никто не даст гарантии того, что банк обязательно увеличит сумму на карте даже при совершении клиентом всех необходимых действий. Все-таки решение остается за организацией, которая имеет свои критерии оценки держателя карты.

В первый раз увеличить сумму, которая была изначально одобрена, банк может процентов на 10–15. Если клиент продолжает активно и добросовестно пользоваться кредиткой, лимит будет постепенно повышаться и в какой-то момент достигнет максимума.

Как можно увеличить лимит кредитной карты: 10 способов

На российском банковском рынке клиент, желающий получить кредитную карту, может рассчитывать на лимит примерно в 50–60 % от того, который установлен банком в качестве максимального. Чаще всего этот максимум составляет 300 000 рублей, а значит, новый клиент финансовой организации получит «пластик» с суммой, не превышающей 180 000. В зависимости от вводных данных, это может быть и 50 000, и 100 000 рублей.

Но в договоре, как правило, прописывается, что банк и клиент могут договориться о том, чтобы увеличить кредитный лимит при соблюдении условий пользования картой. Правда, выйти за рамки максимально установленной суммы не получится никому. Допустим, по карте Visa Gold установлен лимит 500 000 рублей для всех клиентов. В остальном увеличить сумму на кредитке можно в любом банке, главное – грамотно пользоваться «пластиком».

Итак, как увеличить лимит по кредитной карте:

- Нужно пользоваться кредиткой постоянно. Задача клиента – показать банку, что карта востребована и проблем с погашением долга нет. Если оплачивать покупки пластиком редко, организация, выдавшая ее, решит, что клиент не заинтересован в том, чтобы увеличить кредитный лимит.

- Нельзя пропускать обязательные платежи. Любая просрочка губительно влияет на кредитную историю клиента.

- Лучше вносить деньги заранее, не дожидаясь крайней даты – такая стратегия не позволит случиться просрочке. Ведь даже если деньги внесены на карту, они не сразу засчитываются банком, может пройти какое-то время, прежде чем сумма будет полностью учтена.

- На звонки из банка нужно отвечать. Если с человеком невозможно связаться, это может негативно повлиять на его репутацию. Кредитору нужны гарантии того, что с человеком можно поговорить в экстренной ситуации.

- Имеет смысл сообщать банку об увеличении заработной платы, о каком-то дополнительном неофициальном заработке. Возросший уровень дохода станет существенным плюсом для клиента, желающего увеличить кредитный лимит на карте.

- Чем чаще клиент пользуется кредиткой, тем лучше. Можно расплачиваться ею в течение месяца в разных местах и потом перекрывать долг зарплатой. Или периодически совершать серьезные покупки. Приобретение техники или дорогой одежды продемонстрирует потребности и возможности владельца карты. А вот покупка еды в «Пятерочке» может создать впечатление, что клиенту просто не хватает собственных средств на удовлетворение основных потребностей.

- Пользуясь продуктами разных банков, нужно помнить о том, что кредитная история общая, и видят ее сотрудники всех финансовых организаций. Если имеются просрочки по кредиту в одном банке, то не стоит надеяться увеличить лимит на карте другого.

- Кроме того, вряд ли банк лояльно отнесется к клиенту с множеством открытых кредитов. Слишком велик шанс, что заемщик не справится с финансовым бременем.

- Как уже говорилось выше, банки больше доверяют своим постоянным клиентам. Вероятность получить кредитку с крупным лимитом выше у того, кто уже имеет в банке вклад или является участником зарплатного проекта.

- Стоит также упомянуть о том, что банк, выдавая кредитную карту, рассчитывает заработать на этом. Поэтому если клиент хотя бы иногда не успевает погасить всю задолженность в грейс-период, для организации это плюс. Не факт, что банк захочет увеличить кредитный лимит человеку, который не выплачивает проценты за пользование заемными средствами.

Как увеличить лимит по кредитной карте, не дожидаясь инициативы кредитора? Можно попробовать сделать первый шаг самостоятельно. Для этого необходимо обратиться к менеджеру своего банка и написать заявление с просьбой увеличить лимит по кредитной карте. Это имеет смысл, если у клиента повысилась зарплата, и он может представить справку об этом, то есть существуют основания для вынесения положительного решения.

Банк рассмотрит представленные документы, проанализирует, как клиент пользовался своей картой до этого и либо одобрит увеличение лимита, либо ответит отказом.

Как и когда увеличивается лимит по кредитной карте Тинькофф

Фото Depositphotos / koji6aca

Лимит кредитки от Тинькофф

Кредитная карта стала незаменимым платежным инструментом, позволяющим в любое время суток оплачивать покупки и услуги вне зависимости от страны пребывания. Изначально практически все клиенты получают банковские кредитки на одинаковых условиях, но со временем у владельцев карт нередко возникает необходимость в увеличении лимита. Предлагаем узнать, как это могут сделать клиенты банка Тинькофф.

Банки с осторожностью относятся к новым клиентам, тем более, что для выдачи карты требуется минимальный пакет документов. Не имея возможности удостовериться в благонадежности и платежеспособности новичка, банки ставят ему невысокий уровень лимита. В процессе сотрудничества с кредитороом, при отсутствии нареканий можно подумать об увеличении цифры лимита в индивидуальном порядке.

Если вы обладаете кредитной картой банка Тинькофф и успели зарекомендовать себя приверженцем финансовой дисциплины — можете смело рассчитывать на увеличение размера кредитной линии. Это расширит ваши возможности, позволит воплощать в жизнь важные начинания, не заботясь о финансах. Итак, что следует предпринять для одобрения просьбы о повышении лимита по карте Тинькофф банка.

Как добиться увеличения лимита

Следует отметить, что заводить разговор о повышении лимита клиент банка имеет право лишь после 4-х месяцев активного пользования картой. Ее обязательно надо активировать и максимально использовать для оплаты товаров и услуг.

Также важно регулярно тратить крупную сумму заемных средств, лучше всего — опустошать кредитку полностью. В этом случае просьба об увеличении лимита выглядит логично. Ведь если человек не выбирает существующий лимит – какой смысл повышать предел трат?

Владельцу карты необходимо совершать 30-50 расходных операций в месяц (переводы и снятие наличных также считаются тратами). Обязательно следует своевременно и в полной мере погашать обязательства и вносить минимальные платежи в счет задолженности.

Шансы получить положительное решение возрастут, если к моменту обращения за увеличением лимита, не будет допущено просрочек платежей, штрафов и задолженности по карте.

Чем руководствуется банк

Необходимо ориентироваться на определенные позиции. При обращении клиента банк тщательно проверяет историю кредитных отношений и добросовестность держателя карты за весь период сотрудничества.

Крупную сумму проще получить заемщику со стажем и чистой историей, что вполне объяснимо. Незапятнанная репутация показывает, что клиент контролирует свое финансовое положение и впредь не допустит нарушений обязательств. Риски банка при этом снижаются, он охотнее доверяет владельцу карты повышенный лимит.

Кроме того, увеличение лимита кредитной карты Тинькофф зависит от активности пользователя. Банк охотно поощряет таких заемщиков и содействует дальнейшему повышению предприимчивости с использованием кредитки.

К примеру, из истории видно, что обладатель кредитной карты с лимитом в 25 тысяч совершает за отчетный период до 50 операций в среднем по 1000 рублей. Ему приходится постоянно погашать задолженности. В таком случае банк может вдвое поднять его лимит, стимулируя к дальнейшему увеличению трат.

Помогут ли звонки в банк

Кредитор может проявить лояльность и по собственной инициативе повысить лимит клиенту. Для принятия подобного решения не требуется заявление от заемщика. Автоматизированная программа учета оборота по кредиткам дает полное представление о платежеспособности держателей карт.

Если вы подпадаете под вышеназванные критерии, то вам не придется томиться в ожидании благоприятного ответа об увеличении лимита по кредиту от банка Тинькофф. В ближайшее время на указанный по кредитной карте номер вам поступит информационное СМС-сообщение с позитивным решением.

Источник https://ibank-mmbank.ru/kak-uvelichit-kreditnyj-limit-po-karte-tinkoff-4-luchshih-sposoba/

Источник https://uracredit.ru/credits/how-and-when-to-increase-the-limit-on-credit-card-tinkoff/

Источник

Источник