Как банки хитрят со вкладами

Вклад считается надёжным способом сохранить и преумножить свои накопления. По многим продуктам доходность перекрывает инфляцию. Кроме того, вложения застрахованы. Но не всегда вкладчик получает те условия, на которые рассчитывал. Зачастую банки всеми способами пытаются обхитрить клиента. Читайте далее о самых распространённых уловках.

Уловки банков

Главное, что интересует каждого вкладчика – процентная ставка. Именно с этой величиной чаще всего возникают проблемы. На сайтах банков, в рекламных брошюрах, на информационных стендах клиенты видят привлекательные условия, но по факту сталкиваются со множеством «но». Ставка зависит от:

- срока вклада;

- возможности пополнения и снятия (в таких случаях процент, как правило, ниже);

- способа выплаты процентов (ежемесячно или в конце срока);

- различных нюансов (на какую именно сумму начисляются проценты – на основную или дополнительные взносы, когда именно клиент последний раз пополнил вклад и т.д.).

Банк МКБ в рекламе заявляет о привлекательной ставке 8% по вкладу «Чемпион», однако умалчивает о том, что действует она только в конце срока – с 201-го по 300-й день. В первые 100 дней применяется ставка 5%, в последующие 100 дней – 6,5%.

Еще один момент, на который многие не обращают внимания – досрочное расторжение договора. При закрытии раньше оговорённого периода доходность может сократиться вплоть до 0,01% годовых и менее. Например, в Альфа-Банке соответствующая ставка составляет 0,005% в год.

Если вы получали проценты периодически в течение срока – при выдаче средств банк пересчитает процент и удержит излишне выплаченную сумму из «тела» депозита.

Услуга многих банков – автопролонгация вклада. Ошибочно полагать, что срок действия продлят на тех же условиях. Например, в Сбербанке изменяют ставку на 0,01% в год (как по вкладам «До востребования»). Если клиент не поинтересуется этим вопросом и просто забудет о своём вкладе ещё на год, в конце срока его будет ждать неприятный сюрприз.

Будьте внимательны, открывая валютные или мультивалютные вклады. Обращайте внимание на то, в какой валюте будет выплачиваться доход и по какому курсу – этого конкретного банка или ЦБ РФ.

Еще одна уловка – изменение условий и тарифов расчётно-кассового обслуживания. Вносить правки банк может без ограничений, причём не обязан как-то уведомлять об этом клиента. Информацию достаточно разместить на стенде или на официальном сайте. Иногда изменения не играют особой роли, но порой влияют на условия вклада. Например, ранее существовавший «РосИнтербанк» в 2015 году ввёл 3% комиссию за зачисление денег на вклад, а ВПБ увеличил минимальную сумму допвзноса с 5 тыс. руб. до нереального показателя в 3 млн.

Забалансовые вклады

Иногда банки занимаются откровенным мошенничеством. Вкратце расскажем о том, что такое забалансовые, или «тетрадочные» вклады. Это те суммы, по которым банк не отчитывается перед ЦБ и Агентством по страхованию вкладов. Соответственно, они не учитываются при расчёте обязательств банка на случай банкротства или отзыва лицензии.

Резкий рост забалансовых вкладчиков наблюдался в 2017 году. О них становилось известно, только когда у банка отзывали лицензию. Для клиентов плохая новость в том, что вернуть свои деньги в таком случае сложно. В Агентстве отметили, что конкретных моделей решения этой проблемы пока нет.

Одним из самых вопиющих был случай с Арксбанком. Официально он заявлял о 3,9 млрд руб. обязательств перед вкладчиками, по факту их было более 40 млрд. Чтобы избежать встречи с мошенниками на рынке банковских услуг, эксперты рекомендуют размещать сбережения в проверенных и надёжных банках.

Проверить репутацию учреждения под силу даже человеку, далёкому от финансовой сферы. Обращайте внимание на рейтинги (доступны экспертные и народные), объём собственного капитала, наличие предписаний от ЦБ, наличие лицензии.

Например, Сбербанк занимает первое место в финансовом рейтинге и 63 место в народном.

Обращайте внимание на процентные ставки по вкладам. Если они в разы выше средних по рынку, это повод задуматься. В Москве средняя ставка по рублёвым вкладам 5–7%; всегда смотрите данные по своему региону, они могут отличаться.

Депозиты в золоте

Вложения в золото считаются одними из самых надёжных благодаря стабильности цены на драгоценный металл. Конечно, и на этом рынке не обходится без уловок. Клиент Сбербанка решил инвестировать в золото. Для начала – приобрести 400 граммов. Однако в банке он услышал намёк на то, что слитки придётся хранить в банке, несмотря на то что фактически они выкуплены. В ответ на возражения клиента о том, что слитки можно хранить и дома в специальном контейнере, специалист сообщил: в таком случае золото потеряет свою первоначальную ценность и станет дешевле как минимум на четверть. Конечно, хранение в банке платное. В итоге клиент подсчитал, что для сохранения своих денег и получения дохода необходимо, чтобы золото подорожало на 28%.

Чтобы люди не захотели хранить металл дома, банк установил комиссию за выдачу слитков. Например, для золота в стандартных слитках это 0,3% от стоимости, в мерных – 600-1000 руб. за грамм. Хранение драгметаллов в банке обойдётся в 50 руб. за слиток в день.

Конечно, можно не связываться со слитками и открыть обезличенный металлический счёт (ОМС), но и тут есть нюанс.

ОМС не подпадают под закон о страховании вкладов. То есть получить компенсацию в случае неприятностей у банка клиент не сможет.

Также не следует забывать, что нередко связанные с драгметаллами операции приводят к необходимости оплаты НДФЛ.

Примеры

Если сравнить предложения московских банков по вкладам, мы увидим, что самые высокие ставки предлагают Уралсиб, Плюс Банк и Тинькофф. К примеру, на сайте последнего учреждения сказано: «Доходность по вкладу до 7,76% в рублях». Но так ли всё на самом деле? Разберём трудности, которые возникают у вкладчиков Тинькофф на реальном примере.

В 2017 году банк предлагал своим клиентам открыть вклад со ставкой 8,4% годовых. Герой нашей истории оставил заявку через мобильное приложение 29.10.2017. На следующий день с ним связался работник учреждения и сообщил, что ставка для клиента составит 8,23%. Он не стал спорить и согласился. Было оговорено место и время встречи со специалистом. В итоге договор был подписан, в нём значилась повышенная процентная ставка 8%. Интересно, что в приложении и вовсе было указано 7,23%, а в бумагах с описанием продукта – 7%.

Клиент обратился к сотруднику банка через чат на сайте и уточнил, почему по факту получил меньшую ставку, чем было заявлено. Специалист ответил, что «с сегодняшнего дня действует другая ставка – 7%». Он уточнил, что показатель 8,23% остался бы, если бы клиент пополнил вклад накануне. Интересно, что сделать этого он никак не мог, поскольку тогда вклад ещё не был открыт. Клиент просто обговорил с сотрудником банка условия и процентную ставку, а заключил договор только на следующий день. На вопросы о том, как можно было пополнить неоткрытый вклад и почему работник банка при заключении договора не рассказал обо всех условиях, в Тинькофф ответить затруднились. К слову, в самом договоре эти условия отражены не были.

Кроме того, не многие знают, что в Тинькофф стандартная ставка по «Смартвкладу» (сейчас это 6%) действует при пополнении вклада не менее чем за 30 дней до конца его срока.

Повышенная, о которой говорится в рекламе и на сайте, используется только при пополнении вклада в первые 30 дней.

В любом случае частичное изъятие возможно не ранее чем через 60 дней после открытия вклада. Минимальная сумма, которую можно досрочно забрать со счёта – 15 тыс. руб.

Также рассмотрим пример ТКБ банка. В условиях открытия вклада «Инвестиционный» клиент может прочитать, что ставка составляет 6,9% или 7,4% при оформлении полиса ИСЖ. Однако есть и оговорки. Дело в том, что 6,9% начисляются только на ту сумму, которую клиент внёс изначально. На дополнительные взносы проценты капают по ставке 0,01% годовых.

Проще говоря, открывать вклад выгодно, если клиент готов сразу внести значительную сумму и хочет получать с неё доход. Для накопления этот продукт невыгоден.

Банк «Возрождение» предлагает клиентам открыть вклад «Комфортный Плюс» на 367 дней по заявленной ставке 5,8% годовых. Однако в договоре сказано, что начисление процентов на суммы, находившиеся во вкладе менее срока его действия (то есть на дополнительные взносы), происходит по плавающей ставке. Она определяется в зависимости от срока нахождения суммы на счете и составляет от 3 до 4,5% годовых.

При открытии на срок 365 дней вклада «Престиж» в банке «Санкт-Петербург» устанавливается ставка 5,4% годовых. Она действует только для той суммы, которую клиент внёс первоначально. Проценты на суммы дополнительных взносов начисляются по ставкам вклада «Стратег», действующим в момент внесения денег (от 3% годовых).

Вот на что нужно обращать внимание, чтобы не стать жертвой обмана:

- процентная ставка при открытии вклада и её изменение по мере пополнения;

- возможность пополнения и снятия, изменение процентной ставки и других условий в зависимости от действий вкладчика;

- ставка при расторжении договора;

- процент, начисляемый на сумму пополнения (он может отличаться от заявленного по вкладу);

- временные рамки для пополнения;

- право банка в одностороннем порядке менять ставку, не уведомляя клиента (в случае применения плавающей ставки);

- дополнительные сервисы, за которые придётся платить (например, смс-информирование).

Обезопасить себя можно, только внимательно читая условия договора.

Что делать вкладчику

Итак, чтобы избежать вовлечения в нечестную схему банка, вкладчику следует:

- выбирать вклад под свои задачи (заранее узнавать, возможно ли пополнение, досрочное снятие);

- внимательно читать условия договора;

- выбирать способ и периодичность выплаты процентов (на вклад ежемесячно, в конце срока);

- следить за движениями по счёту и корректным начислением процентов;

- при возникновении спорных ситуаций обращаться на горячую линию банка, писать официальные жалобы в само кредитное учреждение и в ЦБ.

Храните все оригиналы документов: договоры об открытии вкладов и кассовые ордера о проведении операций.

Стоит ли жаловаться

Это зависит от вида нарушения. Если в условиях договора значится одна ставка, а изначально была предложена другая, учитывается только указанная в соглашении. Жаловаться здесь бесполезно. Зачастую высокие проценты по вкладам – лишь рекламный ход. Поэтому дадим лишь один совет: читайте все условия, особенно те, что размещены под знаком звёздочки.

Другое дело, если банк занимается мошенничеством. Например, указывает в договоре одну ставку, а по факту использует другую, устанавливает незаконные комиссии. Напишите официальную претензию в кредитное учреждение. Даже если ответят отпиской или проигнорируют обращение, оно пригодится впоследствии при обращении в суд.

В случае, если банк снял средства со вклада без вашего ведома или не начислил процент, речь идёт о хищении средств. В такой ситуации обращайтесь в полицию.

Если говорить о наказании за мошенничество, важно понимать, что банковского работника или руководство кредитной организации привлекут к ответственности, только если имело место хищение денег клиента путём обмана. Рекомендуем обратиться к профессиональному юристу, который подскажет, стоит ли игра свеч и удастся ли выиграть такое дело в суде.

Как стать профессиональным вкладчиком и повысить доходность вкладов

Банковский вклад был есть и будет самым массовым способом сохранения своих сбережений у населения благодаря своей простоте и доступности. Ведь открыть депозит сейчас можно, имея в кармане лишь 1 тысячу рублей, а банковские отделения, позволяющие оформить вклад, расположены на каждом углу.

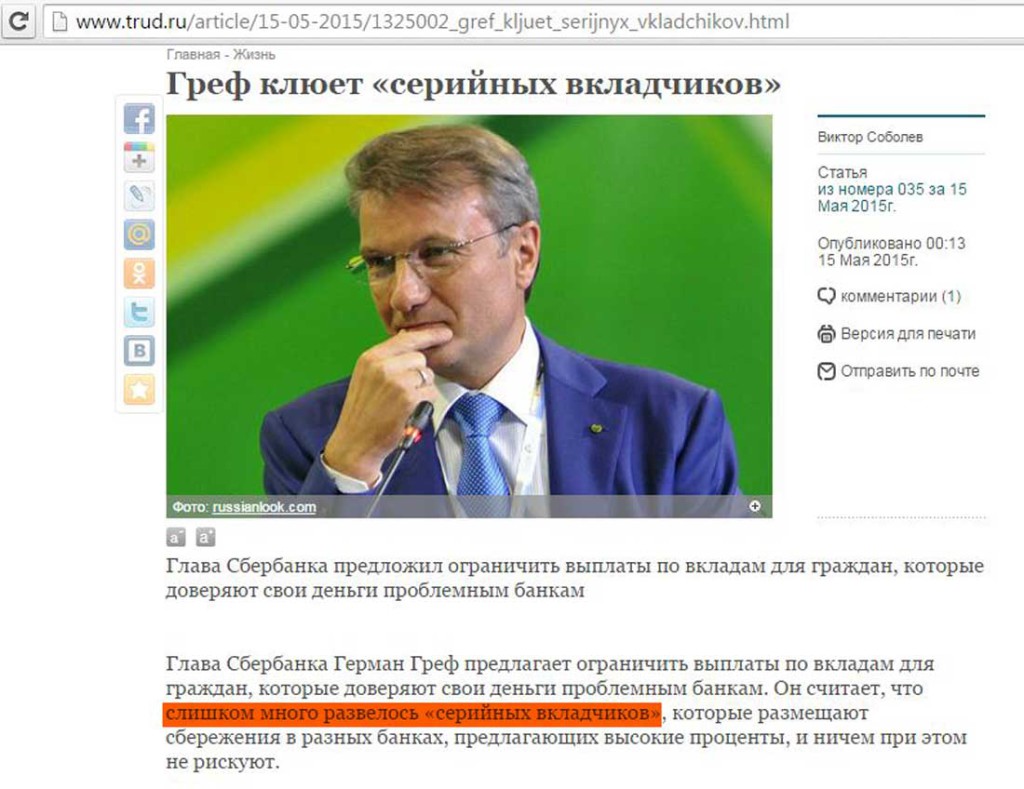

Причём, если знать некоторые тонкости, то можно значительно увеличить доходность вкладов. И, соответственно, не только уберечь свои накопления от инфляции, но и обогнать её. Для этого нужно следовать некоторым рекомендациям профессиональных вкладчиков. Хотя в настоящее время людей, хорошо разбирающихся в депозитах и умеющих грамотно пользоваться предлагаемыми банковскими продуктами, с подачи Германа Грефа (руководителя Сбербанка) стали пренебрежительно называть «серийными вкладчиками»:

Господину Грефу, наверное, не дает покоя факт, что не все вкладчики несут свои накопления в Сбербанк под грабительски низкий процент, а всё-таки стараются хоть как-то приумножить сбережения. По мнению Грефа, серийные вкладчики сознательно размещают свои деньги в проблемных банках под высокий процент, так как они уверены, что ничем не рискуют благодаря агентству страхования вкладов. Подробно об этом поговорим ниже.

Так кто же такие

профессиональные (серийные) вкладчики?

Сразу скажу, ничего криминального или недостойного они не делают. (Они чтут уголовный кодекс :)) Профессиональные вкладчики – это образованные и сообразительные люди, которые умеют хорошо искать и анализировать информацию, и в итоге, благодаря своей находчивости им удаётся заработать от размещения своих денег на вкладах несколько больше, чем обычным вкладчикам.

Что же такого особенного делают

серийные (профессиональные вкладчики)?

Что позволяет им получить повышенный доход по вкладу и как стать профессиональным вкладчиком?

Сразу хочется пошутить: чтобы стать серийным вкладчиком, нужно чтобы вас укусил серийный вкладчик 🙂

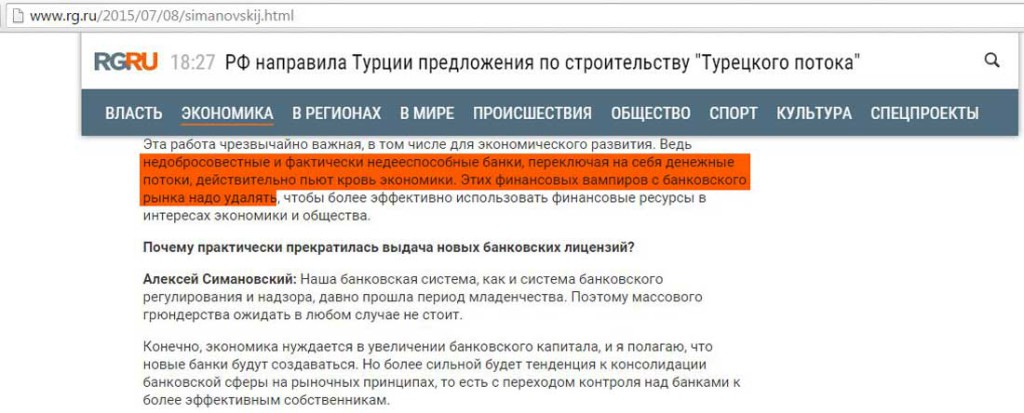

Правда, вампирами первый заместитель председателя Банка России Алексей Симановский в интервью «Российской газете» назвал всё-таки не вкладчиков, а проблемные банки:

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

что нужно делать, чтобы увеличить доход по вкладу

1 Анализируйте рынок банковских депозитов, чтобы не пропустить появление выгодного предложения. Удобнее всего проводить мониторинг вкладов с помощью портала banki.ru и сервиса подбора вкладов (см. статью «Выбор вклада: Как получить максимальный доход»). Больше всего выгодных предложений от банков поступает в кризис (декабрь 2014 года, например) или же, в спокойное время, перед какими-нибудь праздниками. В первом случае банки стараются хоть как-то удержать население от массового закрытия депозитов, а во втором банки стимулируют граждан разместить их подарочные денежки у себя на вкладах. UPD: 25.10.2018 Актуальные выгодные предложения по вкладам можно посмотреть в статье Выгодный вклад 2018. Выбор профессионального вкладчика.

2 Открывайте вклады с хорошей ставкой и возможностью пополнения на минимальные суммы. Другими словами – “делайте фиксы».

3 Открывайте вклады на разные сроки. То есть сделайте так называемую лесенку из вкладов. Для этого вам понадобятся депозиты и на 3 месяца, и на 6, и на 9, и на год и т.д. Причём, желательно это делать не в одном банке, т.к., независимо от количества ваших вкладов в данном конкретном банке, в случае отзыва лицензии вы получите максимум 1,4 млн рублей.

Не секрет, что обычно депозиты на год имеют более высокую процентную ставку, именно поэтому через 3 месяца после ваших «фиксов» вам потребуется открыть ещё вклады на год. Правда, бывают некоторые исключения, и тогда нужно будет сделать корректировку. Вы с лёгкостью сами сможете вносить изменения в стратегию, когда поймёте, как работает механизм.

Входные условия: минимальная сумма открытия вклада 1000 рублей, процентная ставка на 3-месячном депозите – 7%; на 6-месячном – 8%; на 9-месячном – 9% и на годовом – 10%.

На 3-месячный вклад кладём основную сумму под 7%, а на остальные – минимально возможную. По прошествии 3-х месяцев перекладываем на 6- месячный депозит уже под 8% и одновременно открываем ещё один годовой депозит под 10%.

Через 3 месяца проделываем те же операции.

В итоге, через год мы получили вклад с возможностью частичного снятия и притом с процентными ставками как у годового безотзывного депозита, доходность у которого обычно на 2-3% выше чем у обычных вкладов с возможностью совершения расходных операций.

К тому же, в случае появления на рынке более выгодного предложения, вам не нужно будет закрывать ваш вклад и терять проценты (как в случае, если бы вы открыли обычный годовой депозит) чтобы переложить сбережения под более высокую ставку. Вы просто открываете этот выгодный вклад на минимальную сумму, а потом его пополняете, когда ваша текущая ступенька закончится (месяц-полтора не сильно повлияют в этом случае), на банковском сленге эта операция называется «долить деньги на вклад”.

Я думаю, понятно, что если ваши сбережения превышают сумму АСВ (1,4 млн. рублей), то вам понадобятся несколько параллельных «лесенок».

4 Получайте дополнительный доход по вкладам от «лесенок», если ваш банк предлагает бонус за межбанковский перевод (обычно это банки, которые специализируются на дистанционном обслуживании клиентов). Например, сейчас «Тинькофф Банк» предлагает бонус 1% при межбанковском переводе на свой вклад.

UPD: 25.10.2018

“Тинькофф” оставил бонус за межбанк только для зарплатных клиентов и владельцев премиальных карт. На данный момент прибавка ко вкладу за безналичное пополнение есть в “Русском Ипотечном Банке”.

Профессиональный вкладчик запускает такую же лесенку вкладов, как и в предыдущем пункте, разница только в том, что лестничные вклады пополняются межбанковским переводом из банка с низкими комиссиями на межбанк (например, из банка «Авангард», полный список банков см. в статье“Платежи и переводы онлайн. Дешёвый межбанк”). И соответственно, когда у вас заканчивается один вклад в «Тинькофф банке», на следующую ступеньку вы переходите не напрямую, а через тот же Авангард. Или же можно чередовать ступеньки «Тинькофф банка» и, например, «Европлан Банка». И там и там вам дадут 1% бонуса за межбанковский перевод.

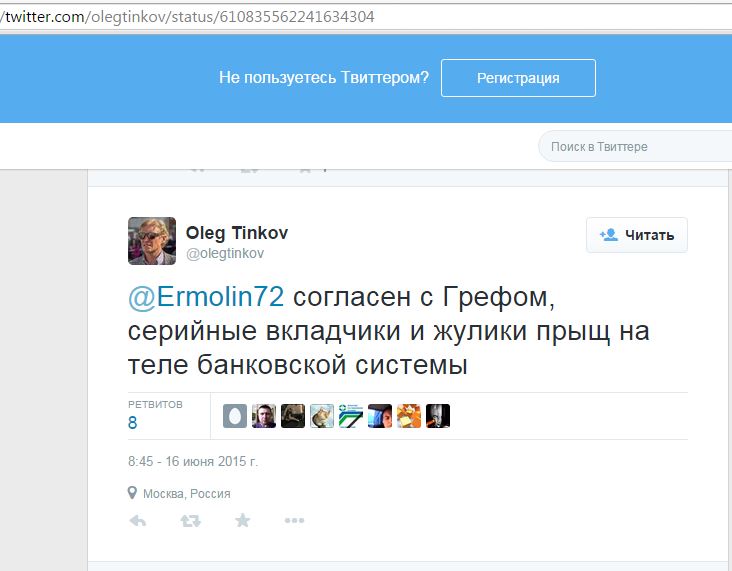

Конечно, есть нюансы, некоторые лимиты и ограничения (их можно пока обойти), в этих банках прекрасно знают о таких возможностях и всячески хотят “прикрыть лавочку”. Наверное, поэтому, господин Тиньков так не любит серийных вкладчиков, и даже позволяет себе их оскорблять:

Однако, бонус за межбанк эти кредитные организации не хотят отменять по одной простой причине: они развивают дистанционный бизнес, и не каждому клиенту захочется платить комиссию, чтобы просто пополнить свой вклад, так как межбанковские переводы во многих банках далеко не дешевые. И этот бонус как раз и придуман для того, чтобы компенсировать комиссию за перевод, которую берут другие банки при переводе.

5 Отдавайте предпочтение вкладам с капитализацией или с ежемесячным начислением процентов (см. статью “Капитализация вклада – что это?“)

6 Хорошо освойте Интернет-банк, узнайте обо всех его возможностях. Онлайн-банк – это быстрый и удобный способ управления своим капиталом. Тем более, при открытии нескольких вкладов в разных банках весьма накладно постоянно бегать из офиса в офис. К тому же во время кризисов это вдвойне актуально.

Даже если вы открываете и пополняете вклады дистанционно, в любом случае найдите время зайти в отделение за бумажным договором и выписками по вкладу. Также попросите распечатать и заверить печатью тарифы на расчетно-кассовое обслуживание (которые действуют на момент открытия вклада). Они вам понадобятся, если ваш банк начнет себя вести как банк-предатель (подробно о банках-предателях читайте здесь) и вводить различные заградительные комиссии на пополнение.

7 Откройте несколько счетов в банках, которые предоставляют дешевые межбанковские переводы и удобные способы пополнения. Гораздо лучше заливать деньги на вклады (пополнять) именно дешевыми межбанковскими переводами, т.к. в этом случае вы экономите свое время и деньги на проезд.

8 Главное правило профессионального вкладчика – ни в коем случае не превышайте на вкладе сумму страховки АСВ (1,4 млн рублей) в одном конкретном банке, каким бы устойчивым и надёжным он не казался.

9 Не стройте из себя финансового аналитика. Подбирайте вклады с выгодными процентными ставками, удобными условиями договора и приемлемым качеством обслуживания (см. статью “Закулисные тайны: Анализ состояния банка“).

Объективно оценить надежность того или иного банка практически невозможно. В настоящее время лицензии отзываются и у банков, которые считались довольно надежными и имели высокий кредитный рейтинг.

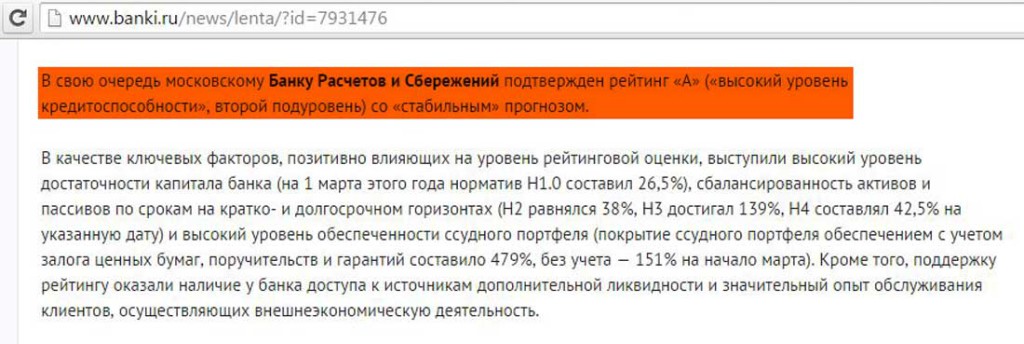

Вот публикация на портале banki.ru от 16.04.2015. Рейтинговое агентство «Эксперт РА» незадолго до отзыва у кредитной организации лицензии подтвердило банку «Расчётов и Сбережений» рейтинг «А» (т.е. высокий уровень кредитоспособности):

Поэтому требовать от вкладчиков проводить глубокий анализ банка, который не под силу даже рейтинговым агентствам, как минимум нерационально, а скорее даже глупо. К тому же, вкладчик располагает гораздо меньшим объемом информации о банке и его деятельности, т.к., в отличие от тех же агентств, он может почерпнуть сведения только из открытых источников.

Таким образом, если у данного конкретного банка есть лицензия, и он имеет право привлекать вклады населения, значит Банк России всё хорошо проверил сам (собственно это его основная функция) и считает банк надёжным, раз позволяет ему работать. Поэтому заявления Главы Сбербанка господина Грефа о том, что вкладчик должен разделить риски от размещения средств в проблемных банках как минимум некорректны. Ведь своими словами он ставит под сомнение компетенцию ЦБ РФ.

10 Открывайте максимально длинные вклады в кризисные времена с высокими процентами и возможностью пополнения, т.к. через полгода-год, когда ситуация нормализуется, уже не будет таких выгодных предложений по депозитам.

А раз упадут ставки по депозитам, значит, хотя и немного более медленными темпами, упадут и ставки по кредитам. И у вас появится возможность взять кредит с меньшей процентной ставкой чем у вашего открытого депозита. Соответственно, вы превращаетесь в инвестора: кладете кредитные деньги на свой выгодный вклад, с дохода выплачиваете кредит, а разницу забираете себе 🙂

Такая схема представителей банковского бизнеса вообще бесит. Они сразу начинают кричать, что это незаконно, заявляют, что такие вкладчики мошенники. Хотя сами банки делают в точности то же самое: они берут у населения деньги под маленький процент (процент по вкладу), а выдают кредиты под гораздо более высокий процент. Собственно, за счёт этой разницы банки в основном и живут.

Я лично не вижу ничего незаконного в том, что при грамотном использовании банковских продуктов, можно увеличить доходность вкладов. В конце концов, банки же никто не заставляет предлагать высокие ставки по вкладам и предоставлять возможность пополнения.

К тому же, все договоры вкладов и условия составлены именно банками, на основе собственных интересов. Это не сам вкладчик сочинил себе вклад, пришёл со своим договором и вынудил банк его подписать, введя в заблуждение кредитную организацию, так что винить его не в чем.

Правда, в последнее время некоторые недобросовестные банки, так называемые банки-предатели, как окрестили их профессиональные вкладчики, стали создавать всякого рода препятствия пополнению пополняемых вкладов с выгодными процентными ставками. (полный список банков-предателей тут). У банков-предателей стали появляться заградительные комиссии на внесение дополнительных взносов, увеличиваться в сотни раз минимальные суммы дополнительных взносов во вклад, а некоторые просто-напросто вообще запретили пополнять такие депозиты.

Но такие действия банков незаконны, и на них есть управа. Закон на стороне вкладчиков. Как отстоять свои права и поставить банк на место читайте в статье «Как написать жалобу на банк. Реальный опыт и образцы претензий».

UPD: 13.08.2016

11 Пользуйтесь бесплатными переводами с карты на карту для большей мобильности своих сбережений и экономии времени. Подробно о том, как совершать С2С-переводы без комиссии читайте в статье: “Card2Card: Как переводить деньги с карты на карту бесплатно”.

UPD: 25.10.2018

12 Лучше открывать много маленьких сберегательных вкладов, а не один большой.

Процентные ставки по сберегательным вкладам всегда выше, чем у депозитов с возможностью совершения расходных операций. Однако единственный вариант досрочно получить с такого вклада хотя бы часть средств в случае острой необходимости — это расторгнуть договор, причем накопленные проценты, как правило, теряются.

Для минимизации потерь в этом случае можно использовать один простой, но, как ни странно, не всем очевидный прием. Нужно открывать не один большой сберегательный вклад на всю сумму, а разбить накопления на части и открыть несколько маленьких сберегательных вкладов, скажем, 10.

Если вдруг вам понадобится часть денег, то вы закроете не все вклады, а только количество, соответствующее необходимой сумме, оставшиеся же деньги на других депозитах продолжат приносить доход.

Таким образом, пользуясь приёмами профессиональных вкладчиков (повторю, что они абсолютно законны) вы сможете прилично увеличить свой доход по вкладу, и в итоге, ваш банковский депозит превратится из инструмента сохранения капитала в полноценный инструмент инвестирования капитала.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Источник https://finuslugi.ru/vklady/stat_kak_banki_hitryat_so_vkladami

Источник https://hranidengi.ru/kak-stat-professionalnym-vkladchikom-povysit-dohodnost-vkladov/

Источник

Источник