Особенности ипотечного кредита в Казахстане

Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Особенности ипотеки в Казахстане

Вид на жительство

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

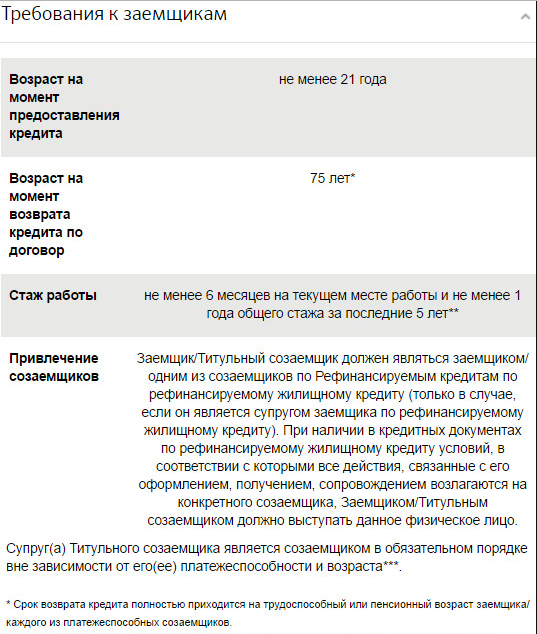

Требования банков к заемщикам

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Условия получения ипотеки

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

Валюта

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

- Тенге;

- Евро;

- Доллары.

Рекомендуем к просмотру:

Комиссия

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

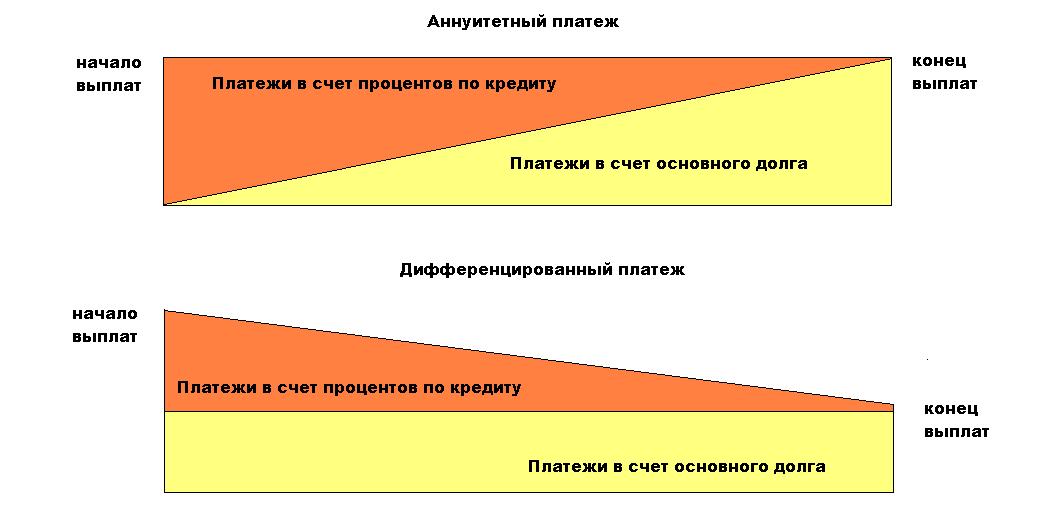

Переплата и досрочное погашение

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

Варианты приобретаемой недвижимости

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Банки и процентные ставки по ипотеке

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

| Банк | Срок кредитования | Процентная ставка (% годовых) | Первый взнос (% от суммы займа) | Особенности |

|---|---|---|---|---|

| Сбербанк | 10 лет | От 14,6% | 30% | Ипотека Сбербанка предлагает низкие процентные ставки и государственные программы для льготников. Поддерживается программа «Молодая семья». |

| Altyn Bank | 10 лет | 18% | 40% | Низкая стоимость комиссии. Для участников зарплатного проекта ставка снижается на 1%. |

| ЦентрКредит | 10 лет | От 16,5% | 30% | Можно взять ипотеку без подтверждения дохода. |

| Народный банк Казахстана | 30 лет | От 17,5% | 20% | Самый длительный срок кредитования и низкая стоимость первого взноса. |

| RBK | 10 лет | От 19% | От 30% | Возможность взять кредит на очень крупную сумму. |

| Qazaq | 15 лет | От 19% | От 20% | Возможен займ на небольшую сумму. |

| ForteBank | 10-15 лет | От 21,49% | От 15% | Низкая стоимость первого взноса. |

| Цеснабанк | 10 лет | От 20,5% | От 40% | Возможность кредитования без первого взноса. |

| Евразийский банк | До 20 лет | От 12,5% | От 30% | Возможность кредитования без первого взноса. |

| Альфа-Банк | 10 лет | 23% | От 30% | Возможность кредитования без первого взноса. |

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Узнайте об условиях ипотеки Народного Банка в 2021 году за 6 минут

Ипотека от Народного Банка в Казахстане на 2021 год выдается на приобретения жилья, как на первичном рынке (новостройки) так и на вторичном рынке. В этой статье разобраны условия и процентные ставки по ипотечным программам банка + перечислены требования и этапы оформления ипотеки в Народном.

Список ипотечных программ Народного Банка

В Халык Банке на сегодняшний день есть четыре программы, две из которых выдаются в сотрудничестве с ипотечной организацией «Баспана» и оставшиеся программы являются собственным продуктом банка.

Список ипотечных программ:

- «Баспана Хит» и «7-20-25» — это социальные программы, реализованные ипотечной организацией «Баспана» по инициативе экс-президента Республики Казахстан Нурсултана Абишевича Назарбаева. Данные ипотечные программы выдаются в банках-партнерах: Народном, АТФ-е, Центркредите, РБК, Сбербанке, Евразийском, Форте и Jysan банках.

- «Ипотека с самыми выгодными условиями в Halyk Bank» и «Halyk Sale» — программы, разработанные Народным Банком.

Ниже я подробно разобрал каждую программу по отдельности.

«Баспана Хит»

Ипотечная программа «Баспана Хит» в Народном Банке предоставляется на вторичное и первичное жилье. Это означает, что купить недвижимость можно как в новострое, так и квартиру либо дом на вторичном рынке возрастом не более 50 лет.

От потенциальных заемщиков Халык Банк требует:

- Гражданство Республики Казахстан.

- Подтверждение доходов.

- Отсутствие неоплаченных задолженностей по кредитам.

Условия Народного Банка по данной программе следующие:

| Критерий | Условие |

|---|---|

| Максимальная сумма кредита | • 25 млн. тенге для городов: Нур-Султан, Алматы, Атырау и Актау. • 15 млн. в национальной валюте в остальных регионах РК. |

| Первый взнос | Минимум 20% от стоимости выбранной недвижимости |

| Процентная годовая эффективная ставка вознаграждений (ГЭСВ) | От 11,6% |

| Срок ипотечного займа | От полугода до 15 лет. |

| Обеспечение ипотеки | Под залог приобретаемой недвижимости |

| Комиссии | • Взимается за изменение условий кредита. К примеру, за частичное либо полное досрочное погашение. • 2000 тенге за выдачу справок по запросу клиента. |

Обрати внимание! Халык Банк принимает окончательное решение по процентной ставке после подачи заявки клиента.

Рефинансировать ипотеку по данной программе запрещено согласно условиям ипотечной организации «Баспана».

Предлагаю сравнить процентную ставку по аналогичной программе в банках-партнерах:

| Наименования банка | ГЭСВ |

|---|---|

| Центркредит | От 11,3% |

| Халык (Народный) | От 11,6% |

| РБК | От 11,69% |

| АТФ | От 11,7% |

| First Heartland Jysan | От 11,9% |

В остальных банках предоставлена следующая информация: базовая ставка Национального Банка РК + 175 базисных пунктов .

Про ипотеку в Центркредит Банке я писал отдельный материал.

«7-20-25»

Данная социальная программа в Народном Банке выдается только на первичное жилье, которое уже введено в эксплуатацию.

Народный Банк выдвигает к клиентам перечень требований:

- Гражданство Республики Казахстан.

- Подтверждение доходов от трудовой либо предпринимательской деятельности.

- Нет открытых ипотечных кредитов и неоплаченных задолженностей.

- Нет права собственности на жилье не территории Казахстана. Исключением является комната в общежитии размером меньше 15 квадратных метров на каждого члена из семьи.

Условия по ипотечной программе «7-20-25» следующие:

| Критерий | Условие |

|---|---|

| Максимальная сумма займа | • 25 млн. тенге для городов: Нур-Султан, Алматы, Атырау, Актау и Шымкента. • 15 млн. в национальной валюте в остальных регионах РК. |

| Первый взнос | Минимум 20% от стоимости приобретаемой недвижимости |

| Процентная годовая эффективная ставка вознаграждений | От 7,2% |

| Обеспечение по кредиту | Под залог приобретаемого жилья |

| Срок | До 25 лет |

| Комиссии | Отсутствуют |

Предлагаю сравнить процентную ставку по аналогичной программе в банках-партнерах:

| Наименование банковского учреждения | ГЭСВ |

|---|---|

| Центркредит | От 7,2% |

| Сбербанк | От 7% |

| Форте | От 7,22% |

| First Heartland Jysan | От 7,2% |

| АТФ | От 7,2% |

| RBK | От 7,21% |

| Евразийский | От 7,2% |

| Народный | От 7,2% |

Во всех банках-партнерах ипотечной организации «Баспана» примерно одинаковые годовые процентные ставки.

«Ипотека с самыми выгодными условиями» в Halyk Bank

Данная программа выдается на приобретение недвижимости, земельного участка и под индивидуальное строительство дома.

Халык Банк разделяет условия ипотечного продукта для зарплатных клиентов и остальных:

| Условия | Для зарплатных клиентов | Для остальных клиентов |

|---|---|---|

| Срок кредита | От 6 месяцев до 20 лет | |

| Первый взнос | 20% | 30% |

| Годовая эффективная процентная ставка | От 13,4% | От 18,6% |

| Сумма ипотечной ссуды | Рассчитывается индивидуально в зависимости от платежеспособности заемщика. | |

Есть возможность оформить ипотеку без первоначального взноса при условии, что заемщик предоставит дополнительный залог (коммерческую либо некоммерческую недвижимость). Итого у Народного Банка в залоге будет сразу 2 объекта – приобретаемое жилье и дополнительная недвижимость .

В остальных случаях при первом взносе под обеспечением у банка будет только приобретаемое жилье.

Также за организацию ипотеки Народный Банк взимает комиссию 1% от суммы займа + 20 тысяч тенге . К примеру, если банк выдаст Вам ипотеку суммой в 10 миллионов , то клиенту придется заплатить комиссию в размере – 120 тысяч тенге .

Сам Халык Банк выделяет такие преимущества этого займа:

- Короткие сроки получения ссуды.

- Минимальный пакет документов.

- После одобренной заявки у заемщика есть 80 дней на выбор объекта недвижимости .

«Halyk Sale»

Данная программа по условиям выгодней относительно предыдущей программы. Это обусловлено тем, что ипотеку Народный выдает на жилье, находящееся в залоге у банка.

«Halyk Sale» выдается не только физическим лицам, но и юридическим. Я разберу условия для каждого и начну с частных лиц:

| Условия | Для клиентов подтвердивших свой доход | Для клиентов, не подтверждающих доходы |

|---|---|---|

| Срок кредита | До 20 лет | |

| Обеспечение | Приобретаемое либо собственное жилье | Собственная недвижимость |

| Годовая эффективная процентная ставка | • От 8% с положительной и приемлемой кредитной историей (КИ). • От 8,5% с удовлетворительной КИ. • От 9% с плохой КИ |

• От 10% с положительной КИ. • От 10,5% с приемлемой КИ. • От 11% с удовлетворительной КИ. • От 12% с плохой КИ. |

Преимуществами данной ипотечной программы являются отсутствие комиссий, ускоренное рассмотрение заявки и возможность оформить ипотеку даже с плохой кредитной историей.

Для юридических лиц Народный Банк выдает ипотеку, как на коммерческую и некоммерческую недвижимость сроком до 10 лет . Касательно процентной ставки, то она варьируется в зависимости от первого взноса:

- При первом взносе 20% от рыночной стоимости процентная ставка будет 10% при сроке ссуды до 5 лет и 12% от 5 до 10 лет .

- При взносе 50% процентная ставка составит 5% сроком на 1,5 года .

Ипотечный калькулятор

Ниже расположен ипотечный калькулятор. С помощью него можно рассчитать ежемесячный платеж, переплату и построить график платежей.

Источник https://ob-ipoteke.info/strani/kazahstan

Источник https://finjournal.info/ipoteka/v-narodnom-banke

Источник

Источник