Ипотека или потребительский кредит: что выгоднее

Законом не запрещено расходование средств потребительского кредита на любые цели. Выданные банком деньги можно потратить на оплату обучения, турпоездки, автомобиля, покупку жилья. В чем разница между кредитом и ипотекой, и в какой ситуации можно взять кредит — разбираемся вместе.

Разница между кредитом и ипотекой

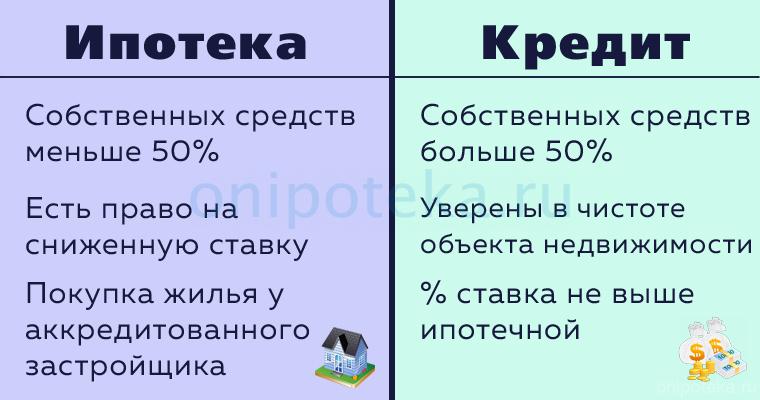

Ипотека — и есть кредит. Ее отличие в том, что ипотека является строго целевым займом, выдаваемым на приобретение жилья. При этом сам объект недвижимости выступает в качестве залога по кредитному договору и находится под обременением банка до окончания выплат. Ограничений по типу жилой недвижимости нет. Ипотеку можно взять на первичное или вторичное жилье в городе, сельской местности. Более того, ее можно оформить на строящийся дом, включая многоквартирные дома или возводимую недвижимость в частном секторе.

Потребительский кредит выдается на произвольные цели. Банк не регламентирует расходование предоставленных заемщику денег и не требует передать в залог недвижимость, на которую вы потратили кредитные средства. Да, для получения кредита свыше установленного банком лимита, а это может быть и 300, и 600, и даже 1000 тыс. рублей в зависимости от банка и категории клиента, может потребоваться залог, но в качестве него можно использовать не только недвижимое, но и движимое имущество, производственный объект или привлечь поручителя.

Получается, что потребительский кредит проще, ведь он позволяет свободно распоряжаться и полученными деньгами, и купленной квартирой? С одной стороны, это так. Но есть и другие нюансы.

Срок кредитования

Ипотека выдается на срок до 30 лет. Максимально возможный срок кредитования зависит от возраста заемщика и может быть скорректирован. При подаче заявки на ипотеку заемщик может сам выбрать необходимый период кредитования. Досрочное погашение позволяет сократить срок ипотеки.

Потребительский кредит также можно гасить досрочно и взять на нужное число лет, но возможный срок кредитования для таких банковских продуктов меньше. Как правило, стандартный потребительский кредит можно оформить на срок до 5 лет, нецелевой под залог недвижимости — до 15 лет максимально.

Процентные ставки

По потребительскому кредиту они выше. Здесь играет роль и отсутствие обязательного залога, и более короткий период кредитования, и более лояльные требования к заемщику.

Ипотеку получить сложнее. Для ее одобрения необходимо:

подтвердить доходы, иметь официальное место работы

предоставить созаемщика и сведения о его доходах в том числе

согласовать объект недвижимости с банком нельзя взять ипотеку на объект с незаконной перепланировкой, несоответствующий статусу жилого, кроме этого необходимо получить согласие от всех собственников на продажу, урегулировать вопросы с несовершеннолетними или имеющимися обременениями

застраховать жизнь титульного заемщика и приобретаемую недвижимость

передать приобретаемую недвижимость в залог банку

Но именно эти требования повышают защищенность сделки и гарантируют банку возврат выданной суммы в полном объеме. Если заемщик не сможет рассчитаться по кредиту, банк продаст квартиру. Это позволяет предложить более низкие ставки на весь период кредитования.

Дополнительные меры поддержки

Приобретение жилья в ипотеку субсидируется государством. Так в 2020 году была запущена программа ипотеки с господдержкой, ставка по которой составляет не более 6% на весь срок действия договора. Кроме этого, в 2021 году действуют ипотечные программы для семей с детьми, для приобретения недвижимости в сельской местности и определенных регионах РФ, военная ипотека. Все они позволяют заемщику получить льготную ставку, а банкам — компенсацию разницы до базовой ставки по ипотеке за счет бюджета.

Потребительские кредиты в программах господдержки не участвуют. Даже если вы взяли деньги на приобретение дома или квартиры, получить льготную ставку по ним нельзя, поскольку это противоречит базовым условиям выдачи займа. Материнский капитал, который можно зачесть как часть оплаты тела кредита или начисленных процентов по ипотеке, для погашения потребительского кредита использовать тоже нельзя. Средства маткапитала можно пустить только на погашение целевого займа на покупку жилья, то есть — ипотеки.

Рефинансирование

Рефинансирование кредита по более выгодной ставке доступно и для потребительского, и для целевого займа на покупку жилья.

Однако рефинансировать потребительский кредит по новым ипотечным программам не получится. Основное условие рефинансирования — целевое использование на приобретение жилой недвижимости, указанное в кредитном договоре. Потребительские кредиты таких указаний в договоре не имеют, что делает невозможным перекредитование по льготным ипотечным ставкам или госпрограммам. Пустить полученные в ипотеку средства на погашение текущей задолженности по кредитам тоже нельзя: вся сумма передается на оплату недвижимости и не может расходоваться на иные цели.

Так можно ли брать простой кредит на покупку недвижимости?

Можно. Никто не ограничивает ваше право получить финансирование сделки за счет кредитных средств. Вы можете запросить любую сумму в рамках существующих предложений банков, предоставив только паспорт, если вам необходима минимальная сумма кредита, или подтверждение доходов, если вы претендуете на более крупную сумму. При этом, взять несколько минимальных кредитов в разных банках нельзя. При подаче заявки проводится обязательная проверка существующих долговых обязательств, и при наличии непогашенных задолженностей запрашивается подтверждение доходов. Если совокупная нагрузка по текущим и планируемому кредиту превышает 65% от общего дохода заявителя, в кредите может быть отказано.

Как альтернатива, существуют программы ускоренного кредитования на покупку недвижимости под залог уже имеющегося жилья. В этом случае на приобретаемую недвижимость обременение на накладывается, кредит можно получить в размере 75% стоимости залогового объекта.

Когда стоит взять простой кредит, а не ипотеку

Если на покупку не хватает не более 1 млн рублей. Кредит оформить проще — не надо предоставлять документы на квартиру, оформлять страховки.

Если вам не хватает на первоначальный взнос. Но здесь необходимо рассчитать финансовую нагрузку так, чтобы вы смогли платить и по кредиту, и по ипотеке. Более того, банк может отклонить заявку на ипотеку, если вы вносите первоначальный взнос только заемными средствами без использования своих накоплений.

Если обмениваете квартиру. При продаже одной квартиры и покупке другой может не хватать совсем немного. Чтобы не оформлять ипотеку на 3 — 4 месяца, пока идут сделки, вы можете взять кредит на оплату резервного взноса продавцу новой квартиры, если такая договоренность достигнута.

Почему ипотека все же удобнее

Кроме возможности получения льготной ставки и в целом более дешевой стоимости ипотечного кредита на жилье, он является более гибким и доступным продуктом, чем потребительский. Выбрать квартиру несложно: банки формируют собственные базы проверенных объектов недвижимости, для которых не требуется дополнительное одобрение.

При подаче заявления на ипотеку с потенциальным заемщиком работает менеджер, который разъясняет нюансы оформления документов и представляет сведения об услугах банка, позволяющих решить все вопросы по ипотеке дистанционно: подобрать срок и примерный ежемесячный платеж с помощью калькулятора, заказать проверку объекта, составление договора, регистрацию сделки онлайн.

Длительный срок ипотеки позволяет более гибко управлять семейным бюджетом: использовать досрочное погашение, снижая ежемесячный платеж или сокращая срок договора для уменьшения переплаты и сопутствующих расходов.

Ипотеку можно рефинансировать с использованием программ господдержки по льготными ставкам, частично погасить маткапиталом.

Райффайзенбанк предлагает ипотеку на приобретение недвижимости в новостройках и вторичном фонде. Гарантированная ставка на весь период действия фиксирует стоимость жилья, защищая от роста цен на недвижимость. Подберите программу на покупку дома, земельного участка, квартиры или подайте заявку на рефинансирование текущей ипотеки на льготных условиях.

Рекомендуем

Приобретение строящегося или готового жилья от застройщика на условиях льготной ипотеки с господдержкой по субсидированной ставке — выгодный способ обрести свое жилье.

Что выгодней брать ипотеку или потребительский кредит

Решив приобрести квартиру или дом, большинство граждан нуждаются в привлечении заемных денег, и тогда перед ними встает дилемма: что выгодней брать ипотеку или потребительский кредит? Между этими способами кредитования есть ряд отличий, что делает каждый из них выгодным для разных категорий заемщиков.

В статье рассмотрены основные достоинства каждого вида и сложности в выплате и оформлении займов на приобретение жилплощади, что поможет принять решение до обращения в банк.

Главные различия ипотеки и нецелевого кредита

Впервые столкнувшись с займами для улучшения жилищной ситуации, клиенты финансовых организаций озадачены – чем отличается ипотека от кредита на жилье. Оба банковских продукта можно использовать для погашения недостающей части оплаты за квартиру или частный дом.

Сумма выдается на ограниченный срок под указанный процент, и выплачиваются установленными взносами ежемесячно. На этом их сходства заканчиваются.

Главное отличие, которое оказывает влияние на другие условия кредитования – отсутствие назначения денежных средств при оформлении потребительского кредита. Деньги выдаются клиенту без уточнения цели их применения. Решение использовать их в качестве взноса за жилье принимает гражданин самостоятельно, и информировать кредитную организацию об этом он не обязан. Кредит выдается без залога, в зависимости от величины займа может быть привлечен поручитель. Это так же влияет на мнение — кредит или ипотека на жилье что лучше.

Ипотечный заем использовать можно только для покупки жилой недвижимости. Однако, самым важным моментом является то, что помещение, приобретенное с использованием ипотечных средств является обеспечением выполнения обязательств. Любые юридические манипуляции с ним запрещены до окончания договора.

Решая, что выгоднее взять – кредит или ипотеку следует учитывать, что благодаря залогу, роль которого выполняет купленная жилплощадь, банк предлагает клиентам более комфортные условия для погашения. Первое значимое отличие – меньшая ставка, второе – увеличенный срок кредитования. Эти два фактора дают возможность формировать платежи, доступные для выплат с минимальным ущербом семейному бюджету.

Однако, для получения целевого кредита, отличающегося на первый взгляд, более привлекательными параметрами, следует не забывать и о требованиях кредитора при оформлении. Нецелевой кредит оформляется по сокращенному пакету документов (паспорт, дополнительный документ, справка с места работы), а для получения ипотеки придется собрать большее количество справок и документов, в том числе, и на новую квартиру.

Для того, чтобы точно рассчитать, что выгоднее – ипотека или кредит наличными, будущим владельцам недвижимости необходимо добавить к общей переплате за весь срок сумму страховок. При потребительском кредитовании отсутствуют обязательные страховки.

Клиент может добровольно застраховать свои обязательства по кредиту перед банком на случай инвалидности или смерти. Оформляя ипотеку, обязательной является страховка залогового имущества, титульное страхование, возможна также страховка физического состояния заемщика. Кроме этого, потребуются дополнительные финансовые затраты на оплату услуг независимого оценщика.

Принимая решение, что лучше ипотека или кредит на квартиру или дом, стоит взвесить аспекты каждого способа получения денег.

Плюсы и минусы ипотеки и потребительского кредита

Определение положительных и негативных особенностей каждого вида займов дает наглядное представление заемщику о перспективах погашения, сложностях, с которыми он может столкнуться, и, безусловно, позволяет понять, что выгодней брать ипотеку или кредит.

Ипотека

Для начала, стоит рассмотреть достоинства и недостатки ипотеки.

Преимущества:

- возможность формирования небольших ежемесячных платежей благодаря увеличенному сроку договора и низкой ставке, по которой финансовая организация предоставляет заем;

- доступность оформления без накопленных средств, либо с минимальной суммой оплаты аванса за недвижимость;

- возможность использовать материнский капитал как часть суммы для погашения ипотеки;

- чистота приобретаемой квартиры с точки зрения закона, которая проверяется службой безопасности банка;

- множество льготных социальных программ целевого кредитования для некоторых категорий граждан (молодая семья, льготы многодетным семьям, военная ипотека). Для лиц, подходящих под одну из программ, ответ на вопрос: что выгодно ипотека или потребительский кредит, становится очевиден;

- оформление налогового вычета, возвращающего часть потраченных на проценты банку средств;

- спокойствие о сохранности застрахованного имущества.

Что бы решить, что выгодно ипотека или потребительский кредит нужно знать и о недостатках ипотеки:

- необходимость дополнительных финансовых затрат на оплату сторонних услуг и страховых полисов;

- длительный срок погашения, делающий итоговую переплату банку значительной;

- отсутствие возможности совершать юридические действия с жильем до полного погашения, т.к. оно находится в залоге;

- невозможность приобретения любого понравившегося объекта без согласования с кредитором;

- сложности оформления сделки с лицом, где совладельцами являются несовершеннолетние и инвалиды;

- необходимость привлечение супруга в качестве созаемщика.

Нюансы ипотеки дают понять, что ждет заемщика при ее оформлении.

Кредит

Для понимания, что лучше взять ипотеку или кредит, следует оценить и особенности нецелевого займа.

Преимущества:

- отсутствие ограничений в выборе жилья и обременений на приобретенную недвижимость;

- простота оформления (несколько документов, оформление от 15 минут);

- только добровольное страхование — такой фактор влияет на решение, что выгоднее ипотека или кредит;

- меньшая переплата благодаря короткому сроку кредита.

- более высокие процентные ставки и меньший срок займа (не более 5 лет);

- больший размер ежемесячного платежа;

- относительно небольшая сумма, которую может выдать банк.

Учитывая особенности своего финансового положения, возможность подачи документов с использованием государственной поддержки, наличие и размер собственных накоплений, клиент банка может определить для себя, что выгоднее — ипотека или потребительский кредит. На основании этого решения, следует обратиться в финансовую организацию для оформления кредитного продукта.

Сотрудник банка произведет предварительные расчеты для согласования размера ежемесячных выплат и продолжительности действия договора. В этом же графике можно обнаружить сумму итоговой переплаты и, опираясь на эти значения, сделать свой выбор.

Что выгоднее

Осуществляя свой выбор, покупатели жилья основываются на двух факторах – сложности получения денег и переплате по кредитному продукту. И если со стороны простоты получения средств безусловным лидером является нецелевой кредит, то с точки зрения того, что выгоднее ипотека или кредит на квартиру, ответ не очевиден.

На общую переплату влияет несколько факторов. Чем больше продолжительность действия договора – тем выше общая переплата. Сократить ее можно, оформив договор на более короткий срок, или погашая кредит на жилье досрочно.

Однако предположить возможность погашения в более короткий срок бывает трудно. Каждые 5 лет ипотечного договора значительно увеличивают переплату. Таким образом, ответ на вопрос, что выгоднее гасить ипотеку или кредит, не однозначен, но меньшая переплата будет при оформлении займа на небольшой срок.

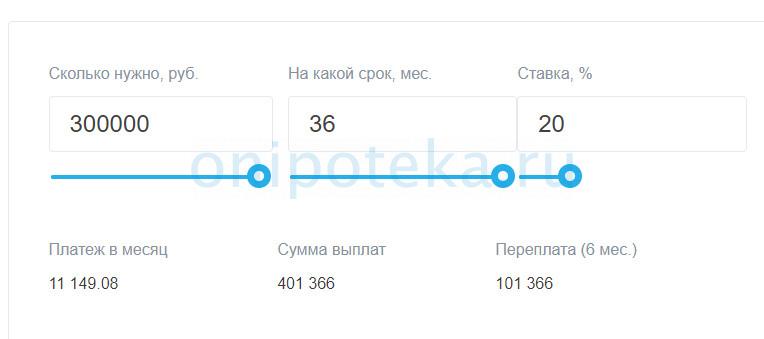

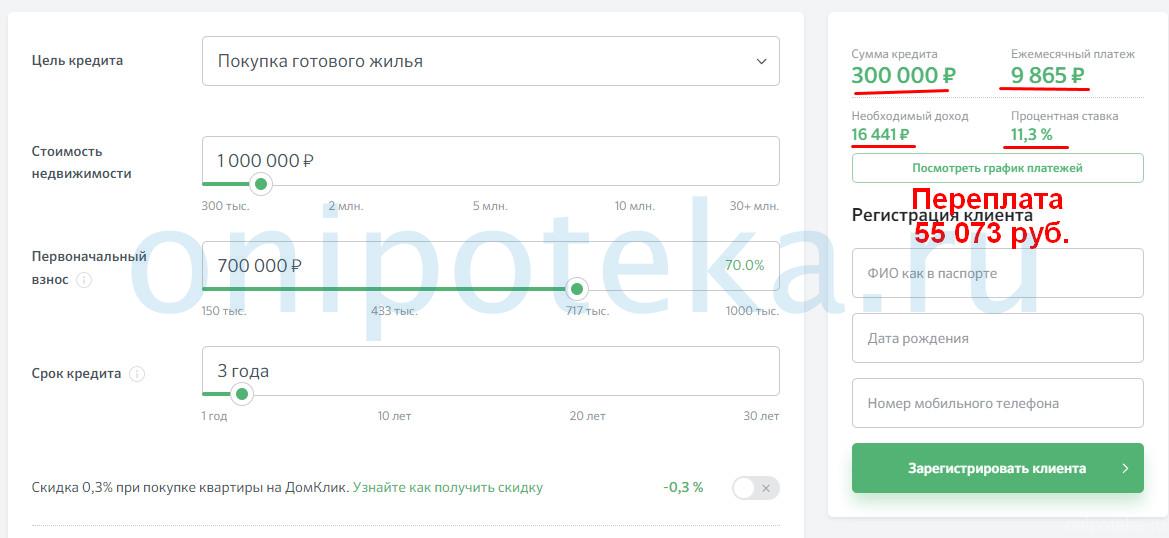

Для примера приведем расчет потребительского кредита и ипотеки на 300000 на три года.

Расчет потребительского кредита

Лицам, которые не могут участвовать в программе льгот по ипотеке, и не могут получить налоговый вычет по какой-либо причине, стоит обдумать возможность оформления потребительского кредита. Отзывы что выгоднее кредит или ипотека среди заемщиков, с накоплениями более 70% от стоимости жилья, говорят о превосходстве потребительского кредита.

Семьям, ни разу не получавшим налоговый вычет, подходящим к программе Молодая семья, имеющим материнский капитал или члена семьи – военного, выгоднее будет оформить жилье в ипотеку. Выплаты от государства, льготная ставка, деньги от сертификата снизят кредитное бремя. Благодаря этому долг можно будет закрыть в более короткий срок, а значит, уменьшить переплату.

Также ипотека – самый подходящий вариант для лиц, которые не смогут платить большие ежемесячные платежи. Что выгоднее ипотека или потребительский кредит все отзывы зависят от категории граждан. Однако из-за большего процента, начисляемого на остаток, при ипотеки переплата будет меньше. При оформлении есть возможность предварительно получить полные расчеты для уточнения условий в каждом случае.

Источник https://www.raiffeisen.ru/wiki/ipoteka-ili-potrebitelskij-kredit-chto-vygodnee/

Источник https://onipoteka.ru/ipoteka-onlajn/chto-vygodnej-brat-ipoteku-ili-potrebitelskij-kredit.html

Источник

Источник