Депозиты «Народного банка Казахстана» на 2021 год — процентные ставки, условия открытия и ведения

Депозиты «Халык банка» подходят разным клиентам. АО «Народный банк Казахстана» предлагает несколько вариантов вкладов для тех, кто хочет получить дополнительный доход. Они отличаются размерами ставок и другими условиями.

Разбор понятия «депозит»

Это вклад на счет для получения пассивного дохода. Клиент заключает договор с банком о размещении денежных средств под процент. Организация получает деньги, распоряжается ими, а часть прибыли от оборота возвращает владельцу счета.

Депозиты «Народного банка Казахстана» различаются по срокам, процентам, возможности снятия средств. Владелец счета может открывать вклад на год и более, выбрать вариант с возможностью перевода денег по востребованию.

Какие депозиты предоставляет «Халык банк»

Halyk bank в 2021 году предлагает 3 вида вклада. С основными условиями депозитов «Халык банка» клиенты могут ознакомиться на официальном сайте организации.

Основные:

- «Универсальный»;

- «Оптимальный»;

- «Максимальный».

Как открыть вклад в отделении:

- Обратиться в банк.

- Выбрать подходящий тариф в зависимости от цели и требований.

- Пополнить счет через кассу.

Открытие депозита «Халык банка» онлайн:

-

для дистанционного управления счетами.

- Пополнить счет через банкомат, терминал, перевод.

- Пройти авторизацию в приложении.

- Кликнуть на кнопку «Меню». Перейти в раздел «Открыть».

- Выбрать ставку, сроки начислений и другие условия.

Благодаря онлайн-открытию клиенты могут заключить договор в любой точке мира.

В разделе вкладов пользователям можно оценить предложение и проверить предполагаемый размер начислений в зависимости от суммы первоначального взноса и сроков. Для этого есть депозитный калькулятор «Народного банка Казахстана» в тенге и долларах. Достаточно выбрать валюту и другие данные.

Ставки и условия предоставления депозитов онлайн

Депозиты «Народного банка Казахстана» 2021 года отличаются сроками, возможностью пополнения и частичного снятия, процентной ставкой, остатком.

Общие условия «Народного банка Казахстана» на депозиты 2020:

- возможность открытия онлайн;

- пополнение круглосуточное;

- обналичивание средств без комиссии;

- перевод через терминалы и банкоматы;

- выбор условий – с капитализацией или без нее (при расчете на калькуляторе учитывают);

- страховка накопительных счетов.

Важно! Основное преимущество всех тарифов – снятие по всему миру.

«Универсальный»

Депозиты «Халык банка» на 2021 год оптимизированы под желания клиентов. Тариф «Универсальный» – самый простой вариант.

Условия депозита:

- Есть возможность открытия без посещения отделения банка.

- Ставка – до 1%.

- Для национальной валюты и доллара доступный срок – 12 месяцев.

- Клиенты могут пополнять вклад в течение всего срока заключения договора.

- Доступно частичное снятие.

- Первый взнос должен составлять от 1 000 тенге или 10 долларов. Столько же – неснижаемый остаток.

Перед открытием рекомендуется узнать в народном банке условия частичного снятия и требования по остатку.

«Оптимальный»

Рассматривая процентные ставки депозитов «Халык банка» на 2021, стоит обратить внимание на тариф «Оптимальный». Эффективная ставка – до 10,3%.

Условия депозита «Оптимальный» от «Халык банка» под проценты в 2021:

- Удобное управление средствами через смартфон или ПК, открытие без посещения отделения банка.

- Эффективная ставка в USD – до 1%.

- Сроки вне зависимости от валюты – 12-24 месяца.

- Есть возможность пополнения депозитного счета.

- Частичное снятие недоступно.

- Размер первого взноса – 15 000 тенге или 50 долларов. Аналогичный неснижаемый остаток.

Согласно отзывам, предложение «Оптимальный» – отличное условие для тех, кто хочет сохранить денежные средства без возможности преждевременной траты.

«Максимальный»

Не все депозиты «Народного банка Казахстана» на 2021 год с возможностью пополнения счета. У тарифа «Максимальный» есть ограничения на дополнительные вложения на весь срок действия договора.

Условия максимального депозита «Народного банка Казахстана» для физических лиц:

- Процентная ставка в тенге – до 13,2%.

- Удаленное управление и онлайн-открытие.

- Ставка в долларах – до 1%.

- Срок для всех валют – 6, 12, 24 месяца.

- Нет возможности пополнения и снятия средств.

- Первоначальный взнос и неснижаемый остаток – 15 000 тенге или 50 долларов.

Открытый счет для накоплений в банке «Халык» – это возможность получить максимальный пассивный доход за полгода, год или 24 месяца.

Образовательный вклад AQYL: преимущества и условия

Halyk bank развивает не только пенсионные услуги. Организация предлагает сделать «детский» вклад и сохранить средства на образование ребенка.

Условия открытия счета:

- ежемесячная капитализация;

- дополнительно 7% от государства;

- пополнение через смартфон, ПК;

- минимальный срок – 5 лет, максимальный – 20 лет;

- при вкладе на 5 лет процентная ставка – 8,5%;

- начисления производятся каждый месяц;

- выплату делают, когда заканчивается срок;

- нет ограничений на пополнение;

- клиент может сделать перевод средств учреждению образования без снятия.

Единственная валюта вклада AQYL – тенге.

Описание услуги «Гарантирование вкладов»

Банк заботится о безопасности клиентов, поэтому защищает их вклады. Гарантирует сохранность средств физических лиц Казахстанский фонд.

Размеры государственной гарантии зависят от условий:

- для сберегательных вкладов в тенге – 15 млн.;

- для счетов в тенге – до 10 млн.;

- для вкладов в долларах – до 5 млн.

Все депозиты «Халык банка» защищены вне зависимости от типа. Если клиент имеет два вклада, возмещают 15 млн. тенге.

«Халык банк» предлагает 3 вида вкладов, а также накопительный счет на образование. Все средства клиентов находятся под государственной гарантией. Условия для всех типов договоров – снятие онлайн, оптимальная ставка, пополнение и открытие без посещения банка.

Депозиты банков в Казахстане 2021. Как выбрать выгодный депозит?

Если вы ищите выгодный депозит в Казахстане, депозиты банков с высокой процентной ставкой – то проценты (вознаграждение) в банках РК в принципе практически одинаковы, отличаются ненамного, где-то на 03-0,5%. Финрегулятор ежемесячно устанавливает максимально рекомендуемые ставок по депозитам в тенге и банки ставят свои ставки по вознаграждениям не превышающие эти показатели. Например, на август — сентябрь 2021 года самая высокая ставка по вкладам в банках Казахстана на срок 3-6 месяцев в пределах 9-9,5%. Выбирайте банк, которому вы доверяете и открывайте в нем депозит. Это быстрее сделать онлайн.

Давайте рассмотрим: последние новости по депозитам в РК 2021, как выбрать выгодный депозит, как выбрать банк (основные критерии), в какой валюте выгоднее открыть депозит, как посчитать ежемесячную и общую прибыль от вклада, дивиденды от депозита, как открыть депозит в Казахстане.

Банковский депозит или банковский вклад – это деньги, переданные кредитному учреждению с целью получения дохода в виде процентов. Вы передаете свободные денежные средства во временное пользование банку на определенных условиях и взамен получаете вознаграждение (доход) в виде ежемесячно добавляемого установленного процента от суммы вклада.

Естественно, чем выше процент по вкладу в банке (депозитные ставки, ставки по вкладам) – тем выше ваш доход, тем больше денег добавляется ежемесячно к вашей сумме вклада.

Из самых последних новостей в Казахстане, касающихся банков, депозитов и процентов

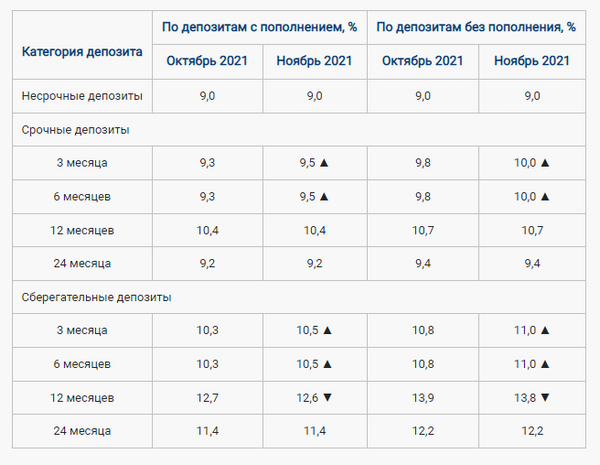

Казахстанский фонд гарантирования депозитов (КФГД) вслед за рынком повысил максимальные рекомендуемые ставки по депозитам в тенге на октябрь и ноябрь 2021 года.

Самыми доходными остаются сберегательные депозиты на 12 месяцев без права пополнения.

КФГД с 2019 года ежемесячно устанавливает рекомендуемые ставки по видам депозитам. Раньше он этот делал ежеквартально. Конечно, окончательное решение по своим ставкам принимают сами банки, но в основном цифры не сильно различаются.

Для тех, кто не в курсе. Еще с 1 октября 2018 года в Казахстане вступили в силу ряд изменений по депозитам.

А именно:

— Депозиты физических лиц в тенге теперь деляться на срочные, несрочные и сберегательные.

— Ставки вознаграждения по депозитам дифференцируются, исходя из срока и вида вклада, права досрочного изъятия и пополнения. Самая высокая ставка вознаграждения по долгосрочным сберегательным депозитам на срок 12-24 месяца.

— КФГВ (Казахстанский фонд гарантирования вкладов), увеличил максимальную сумму гарантии по сберегательным вкладам в национальной валюте до 15 миллионов тенге, а по срочным и не срочным вкладам в национальной валюте гарантия осталась прежней – 10 миллионов тенге.

— По депозитам в иностранной валюте рекомендуемая ставка вознаграждения осталась прежней – 1%. Прежней осталась и максимальная сумма гарантии от КФГВ для депозитов в иностранной валюте – 5 миллионов тенге.

Несрочные вклады – это депозит с низкой ставкой вознаграждения, но он позволяет в любое время снятие любой или всей суммы до истечения срока договора.

Срочные вклады – здесь уже ставки вознаграждения по депозиту выше, но есть ограничения по досрочному изъятию или закрытию вклада.

Сберегательные вклады – это депозит, который имеет самую высокую доходность, но есть повышенные требования к досрочному изъятию денег.

В чем разница между эффективной и номинальной ставками?

Номинальная ставка — это ставка, по которой рассчитывается ежемесячное вознаграждение.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счет начисления вознаграждения не только на сумму вашего вклада, но и на проценты, которые были начислены банком.

Капитализация — это начисление процентов на процент. Проценты, начисленные банком, прибавляются к сумме депозита, и в следующем месяце вознаграждение начисляется на всю сумму, включая проценты, начисленные банком за предыдущий месяц.

Казахстанский фонд гарантирования депозитов (КФГД) – это организация Национального банка Республики Казахстан, созданная в 1999 году для защиты прав и законных интересов вкладчиков банков второго уровня. Он гарантирует обязательства банков — участников системы гарантирования депозитов по возврату денежных средств физических лиц, размещенных на всех видах банковских счетов. Гарантия КФГД распространяется на все депозиты физических лиц и индивидуальных предпринимателей.

«Главной целью новой классификации вкладов является создание дополнительных возможностей для населения при хранении сбережений. Если раньше вкладчики не могли получить доходность по депозиту выше 12,00%, то теперь при соблюдении условий договора банковского вклада, по сберегательному депозиту со сроками свыше 12 и 24 месяцев можно получить до 13−13,50% вознаграждения.

Конечно, никто не застрахован от инфляции, девальвации и т.п.

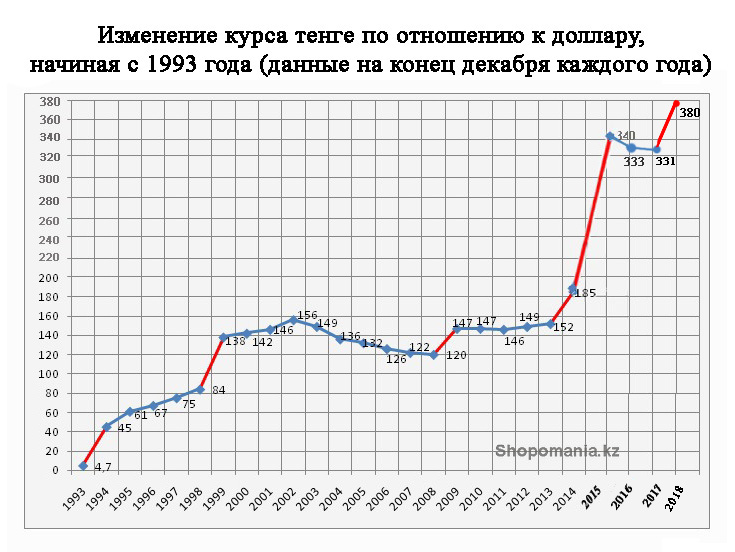

В какой валюте открывать депозит решайте сами, проанализировав общие тенденции. Для этого не обязательно иметь диплом финансиста. Обратите внимание, есть ли предпосылки для снижения курса тенге, насколько сильно давление на курс. На падение курса тенге влияют много переменных:

- денежно-кредитная политика мировых центробанков;

- как обстоят дела у соседей, падает ли российский рубль?

- снижаются ли цены на нефть (Казахстан, так же как и Россия сильно зависит от экспорта углеводородов);

- поддерживает ли обменный курс Нацбанк страны или обменный курс формируется рынком. Золотовалютные резервы страны не бесконечны, и тратить ежедневно огромные резервы на поддержание обменного курса не целесообразно. И однажды утром проснувшись, вы обнаружите тенге в свободном плавании/падении;

- действия отдельных институциональных игроков;

- политическая обстановка в стране, выпустившей валюту;

- наконец, почитайте анализы экспертов-финансистов, сравните разные точки зрения.

Если все в порядке и поводов для беспокойств нет в ближайшие месяцы – положив деньги на депозит в тенге, можно неплохо подзаработать.

Процент по депозитам в национальной валюте всегда выше, чем в иностранной валюте.

Финансисты рекомендуют хранить деньги хотя бы в 2-х валютах: тенге и долларах.

Приведенная ниже информация поможет определиться с выбором банка для сохранения депозитов в долларах, евро, и в тенге, разбираться в депозитах, а также выгодно вложить и подзаработать на своих вкладах. Эти общие принципы выбора надежного депозита и банка актуальны для любого вклада будь-то в иностранной валюте, или в национальной валюте.

Зачем открывать депозит?

Деньги должны работать и зарабатывать. Деньги должны приносить деньги.

Финансисты говорят, что прочность вашего финансового будущего определяется вовсе не тем, сколько денег вы зарабатываете, а тем, сколько у вас остаётся из заработанного.

И они же настоятельно советуют ежемесячно откладывать на депозитный счет хотя бы 10% от своих доходов. Японцы, например, при рождении ребенка сразу идут открывать депозитный счет в банке на его имя. И регулярно делают небольшие отчисления. Вот если бы нам тоже бы так делать, то к совершеннолетию вашего ребенка на его счету уже будет лежать кругленькая сумма, которую можно будет использовать для получения более престижного образования за рубежом, или со временем купить квартиру или машину своему ребенку. Попробуйте, если ребенок ваш еще маленький – откройте депозит и вносите на его счет по 10-15 000 тенге ежемесячно.

Здесь играет большую роль фактор времени и регулярность дополнительных взносов, ведь чем больше на депозите будут лежать денежки, и денежки не будут сниматься, а наоборот депозитный вклад будет ежемесячно старательно, регулярно пополняться – то через 15-18 лет — на депозите накопиться значительная сумма.

Как выбрать выгодный (доходный депозит)?

Вам нужно определиться с типом депозита: несрочный, срочный или сберегательный. Смотрите таблицу выше.

Если вы считаете, что в ближайшее время вам могут понадобиться деньги, лучше выбрать несрочный или срочные депозиты.

А если есть свободные средства – то можно остановиться на сберегательном вкладе. Депозиты без права пополнения со сроком хранения от 24 месяцев и выше являются самыми доходными (сберегательные депозиты). Эти депозиты имеют предельную ставку вознаграждения и гарантия от КФГВ составляет не 10 миллионов тенге, как обычно, а 15 миллионов тенге.

1. В какой валюте хранить деньги

Банки Казахстана предлагают вклады в тенге, и в евро, и в долларах. Конечно, на протяжении нескольких лет мы наблюдаем постепенный рост доллара и евро, тем не менее популярными остаются депозиты в национальной валюте в тенге, да и проценты по ним выше, чем в валютных вкладах. На долларовых депозитах мало удастся заработать. Основная задача хранения денег на долларовом депозите – сохранить деньги.

Довольно большие проценты для вкладов в тенге позволяют компенсировать убытки, понесенные в случаях не сильных колебаний курса доллара.

В принципе если есть возможность, то никто вам не запрещает открывать депозиты в нескольких валютах. Если есть возможность — храните деньги в нескольких «корзинах».

Определившись, с валютой и типом депозита остается только выбрать самые выгодные депозиты в банках Казахстана и выбрать сам банк Казахстана, которому вы доверите свои денежки.

2. Выбираем выгодный депозит и надежный банк

В каком банке лучше держать депозит в Казахстане или в какой банк можно выгодно и безопасно вложить деньги?

1 шаг. Нужно выбрать депозит с более-менее высокой процентной ставкой.

Депозиты в тенге можно открыть от 1 000 тенге, а в долларах и с 10$ в зависимости от требований к минимальной сумме вклада конкретным банком.

Условия депозитов

Несмотря на то, что ставки по депозитам могут быть одинаковыми у ряда банков, они все же отличаются условиями.

Например, у одних банков – неснижаемый остаток (минимальный остаток денежных средств, который должен остаться на депозите при снятии с него денег) – есть и 1 000 тенге, и 15 000 и 20 000 тенге. В большинстве банков – неснижаемый остаток составляет 15 000 тенге.

По сумме минимального вклада, одни условия депозитов позволяют снимать деньги до истечения срока вклада, в другие – нет и т.д. Все эти условия прописаны в договоре банковского вклада, который вам нужно будет подписать при открытии депозита.

2 шаг. Находите несколько понравившихся процентных ставок и банков, затем нужно пройти на страницу сайта банка и прочитать подробнее об условиях депозита.

3 шаг. Важно проверить является ли выбранный вами банк участником Фонда гарантирования вкладов (АО «КФГД»).

Фонд гарантирования вкладов в случае банкротства банка обязуется вернуть вам сумму вашего вклада (без учета вознаграждения):

но не более 10 млн. тенге по несрочным и срочным вкладам,

не более 15 млн. тенге по сберегательным вкладам

и не более 5 млн. тенге по вкладам в иностранной валюте.

Если вы хотите положить на депозит более 15 миллионов тенге, то, как вариант, можно сумму вклада разделить между несколькими банками, открыть депозиты в нескольких банках, являющихся участниками системы обязательного гарантирования депозитов, чтобы сумма вклада в каждом банке не превышала указанную.

Является ли, выбранный вами банк участником системы обязательного гарантирования депозитов можно узнать на сайте самого Фонда, на этой странице опубликован список банков-участников:

https://kdif.kz/depozity-i-garantiya/banks/

Итак, напоминаем, что государственная гарантия по всем депозитам и банковским счетам на одного вкладчика в каждом из банков составляет:

до 10 миллионов тенге по срочным и несрочным вкладам в национальной валюте,

до 15 миллионов тенге по сберегательным вкладам,

до 5 миллионов тенге – по депозитам в иностранной валюте (в эквиваленте, по курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка-участника).

Если вкладчик имеет несколько депозитов в разных валютах в одном банке с гарантированием сохранности вкладов, то размер государственной гарантии не превышает 10 миллионов тенге (15 млн. тенге по сберегательному вкладу).

Если сумма денег на вашем депозите превышает сумму 10 миллионов тенге (15 млн. тенге по сберегательному вкладу) или 5 миллионов тенге (в эквиваленте) по депозитам и счетам в иностранной валюте, то КФГД выплатит возмещение в пределах максимальной суммы возмещения. После того, как вкладчик получил возмещение от КФГД, остаток сверх этой суммы возмещает ликвидационная комиссия принудительно ликвидируемого банка в порядке очередности, установленной законодательством.

Соответственно, если ваш банк, в котором у вас депозит, является участником Системы Гарантирования Депозитов, то при возникших проблемах у банка — Организация, осуществляющая обязательное гарантирование депозитов, выплатит депозиторам — физическим лицам — гарантийное возмещение по гарантируемым депозитам в сумме остатка по депозиту без начисленного по депозиту вознаграждения, но не более десяти миллионов тенге.

4 шаг. Какая сумма будет добавляться к вашему депозиту ежемесячно или как рассчитываются проценты

Здесь очень просто, вы можете посчитать на онлайн депозитном калькуляторе на сайтах банков или же сами, вспомнив школьную математику.

Вот примерный грубый просчет:

пример, вы выбрали депозит с номинальной ставкой 10% и эффективной годовой ставкой 10,5%. Вознаграждение рассчитывается исходя из номинальной ставки и эффективной годовой ставки по формуле:

Вознаграждение = (Сумма на депозите x 10% x 30 дней) / 360 дней.

Эффективная ставка — это номинальная ставка + сумма капитализации, которая получается за счёт начисления вознаграждения не только на сумму вклада, но и на проценты, которые были начислены банком. Так, за год на депозит 100 000 тенге будет начислено 10 500 тенге, что составляет эффективную годовую ставку 10,5%.

В общем, как видите, чем больше денег положите – тем больше денег будете ежемесячно зарабатывать по депозиту. Это самый простой расчет по депозиту.

Соответственно, если будете докладывать деньги на депозит, сумму нужно будет пересчитать.

5 шаг. Выгодность депозиту добавляет и возможность капитализации вклада

Капитализация вклада – это когда добавляются начисленные проценты к сумме вклада, а в последующие периоды проценты начисляются и на вклад, и на эти проценты и вклад растет быстрее. При прочих равных условиях по депозитам. На депозитах с капитализацией вклада вы зарабатываете больше. В принципе сейчас практически все депозиты предлагают капитализацию вклада.

6 шаг. Посмотрите и другие «удобства» вклада, такие как:

- возможность снятие депозитных средств в банкоматах всех банков РК – бесплатно;

- oнлайн пополнение депозита;

- открытие вклада без посещения отделения (онлайн) и т.д.

Ну и можно идти в выбранный вами банк со своими деньгами, которые вы хотите положить на депозит и удостоверением личности для открытия депозита.

Также важно:

— внимательно читать договор банковского вклада, условия, штрафы за досрочное расторжение договора, есть ли комиссии, например, за снятие денег и т.д.

Источник https://islamicbanks.ru/depozity-halyk-bank/

Источник https://shopomania.kz/finance/241-depozity-v-kazahstane-vygodnye-depozity.html

Источник

Источник