Калькулятор доходности вкладов

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров. Калькулятор учитывает изменения в налогообложении доходов по вкладам, действующие с января 2021 года (см. ниже).

Депозитный онлайн калькулятор

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») – это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

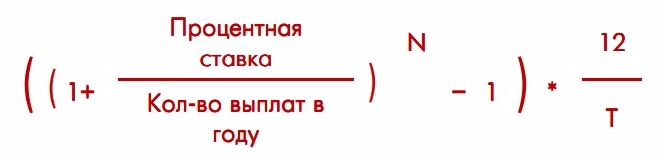

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

- N – количество выплат процентов в течение срока вклада,

- T – срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

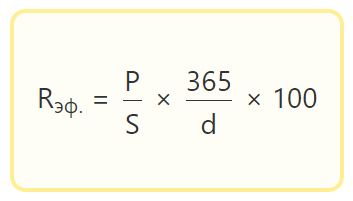

Однако есть и универсальная формула для расчёта эффективной ставки. Минус этой формулы в том, что получить результат можно только после расчёта процентов по вкладу.

- Rэф. – эффективная ставка

- P – проценты, начисленные за весь период вклада

- S – сумма вклада

- d – срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для расчёта эффективной ставки в представленном здесь депозитном калькуляторе.

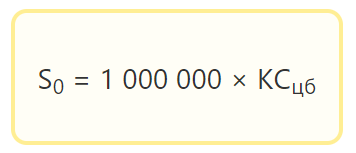

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

Необлагаемый доход рассчитывается следующим образом:

S0 – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб. под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам Васи за год составит: в первом банке – 25 000 руб., во втором – 32 000 руб. Всего – 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 – 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Как рассчитать проценты по вкладу: формула расчётов + примеры

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов. Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления. Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

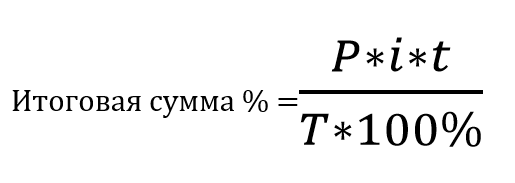

Формула расчёта простых процентов

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

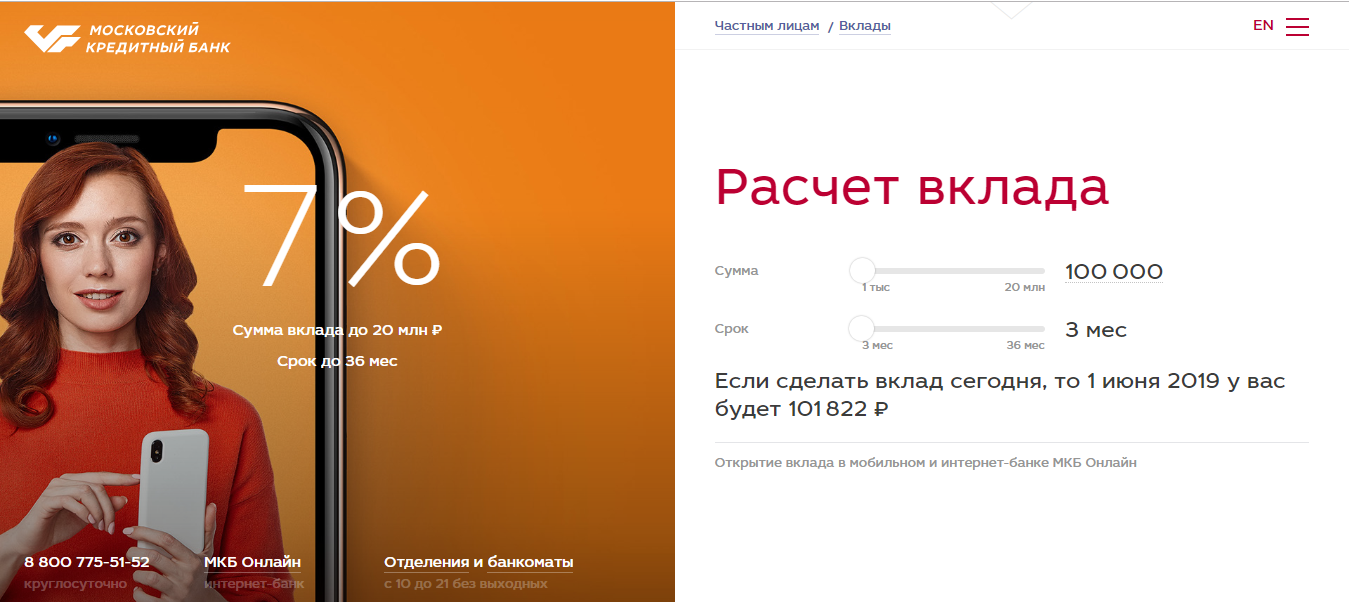

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее. В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е. просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

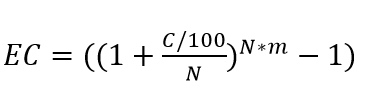

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

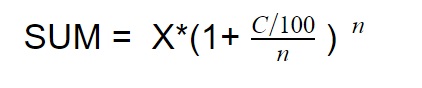

Формула расчёта прибыли сложных процентов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

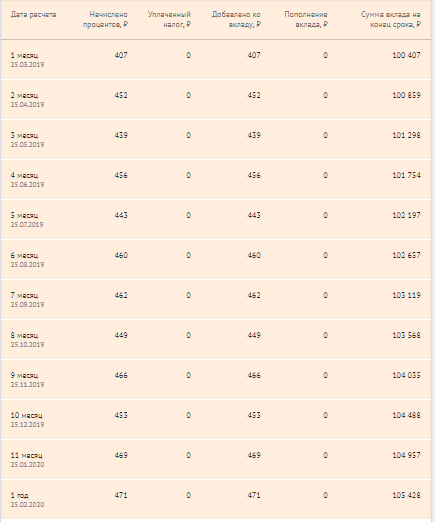

Пример расчёта

Сергей Сергеевич решил оформить депозит «Стабильный рост» в Райффайзен банке. Он вносит 100 тысяч рублей на срок 366 дней с базовой процентной ставкой 5,3 %, количество капитализаций равно 12, так как банк установил ежемесячный период начисления процентов. Чтобы рассчитать эффективную ставку по депозиту он использует формулу, описанную выше:

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Чтобы вычислить сложные проценты по своему депозиту и вычислить итоговую прибыль по вкладу с капитализацией, Сергей Сергеевич использует вторую формулу:

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

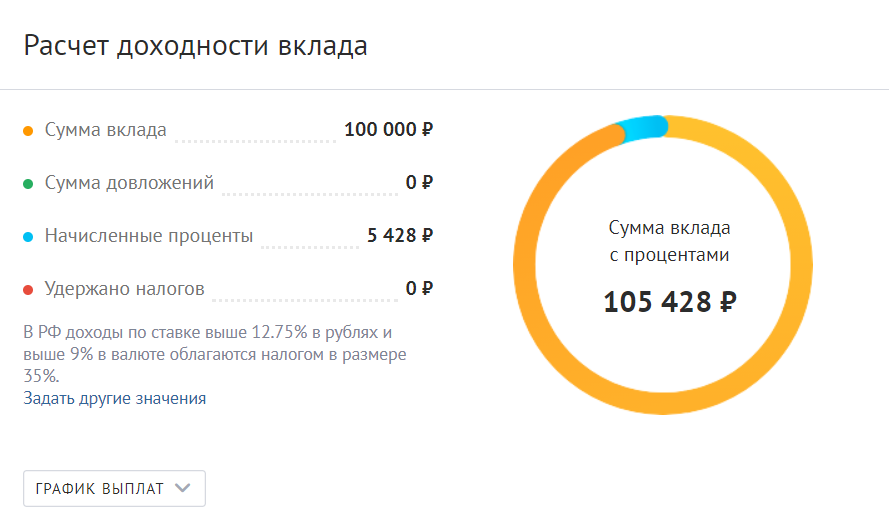

Если использовать онлайн-калькулятор получается та же сумма:

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.

Источник https://calconline.pro/kalkulyator-dohodnosti-vkladov

Источник https://moneyscanner.net/formula-rascheta-procentov-po-vkladu/

Источник

Источник