Депозит – что это такое для рядового пользователя банковских услуг и его виды

Современный человек, который разумно подходит к финансовым вопросам, по возможности будет стараться откладывать часть заработанных или полученных из разных источников денег. Ранее мы говорили, как сохранять и копить денежные средства. Одним из самых распространенных способов у нас в стране является банковский депозит – это предоставление финансовому учреждению средств во временное пользование с целью их сохранения и получения дохода.

Далее мы подробнее разберем, что такое депозит простыми словами и его виды. Остановимся на вопросах выбора вклада для хранения и приумножения своих ценностей.

Что такое депозит и чем отличается от вклада?

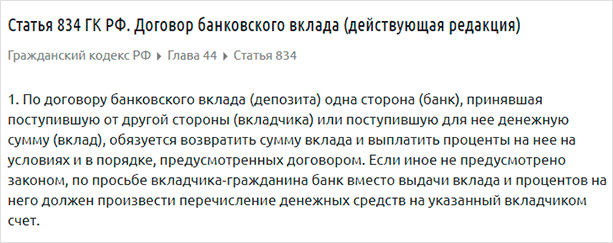

Часто вместе со словом “депозит” употребляется – “вклад”. Это синонимы? Ответ на этот простой вопрос оказался совсем не простым. В Гражданском кодексе РФ речь идет о банковском вкладе (депозите), т. е. подразумевается, что это одно и то же.

В переводе иностранное слово “deposit” означает вклад. Вместо того, чтобы использовать русский аналог, в нашей стране почему-то стали применять и то, и другое. Но тогда они должны иметь какие-то различия? И их нашли наши экономисты и юристы. Я не возьму на себя право обсуждать целесообразность такого подхода. Приведу моменты, которыми, по мнению экспертов, эти два слова различаются:

- Вклад – это денежная сумма, которую физическое лицо передает банку на хранение. Через определенный промежуток времени вкладчик получает ее с начисленными процентами. Это плата банка за то, что он пользовался чужими деньгами.

Получается, что в случае заключения договора банковского вклада вы выступаете кредитором банка. И теперь не вы платите ему за пользование кредитом, а финансовое учреждение выплачивает вам вознаграждение и обязуется вовремя вернуть вложенную сумму с процентами.

- Депозит – это не только передача на хранение денег, но и других ценностей. Например, ценных бумаг, драгоценных металлов, монет, дорогостоящих предметов (ювелирных украшений).

Вы можете хранить ценности в банковской ячейке – это тоже депозит. Но в таком случае уже не банк платит вам, а вы ему за аренду и охрану.

Получается, что депозит у нас – это более широкое понятие, чем вклад. В финансовом словаре обычных граждан эти два слова уже давно выступают синонимами. И, я считаю, это правильный подход. Право заниматься нюансами оставим для экспертов. Четкого разделения понятий в нашем законодательстве я не нашла, поэтому с чистой совестью присоединюсь к рядовым пользователям вкладов (депозитов).

Мы говорим “положить деньги на депозит”, “открыть вклад” и т. д. Это значит, что мы хотим разместить наши денежные средства в банке с целью их сохранения и получения дохода в виде начисленных процентов. Вот и все, что нужно знать.

Преимущества депозита

Эта услуга выгодна всем участникам операции: и банку, и клиенту. Что дает вкладчику передача денег или других ценных активов финансовому учреждению?

- Хранение ценностей не у себя дома, а в специализированной организации. Знаю, что многие скептически относятся к такому способу. Считают, что сейфы и сигнализации более эффективны и надежны. Это их право. Воры тоже давно не с монтировкой ходят.

- Защита денег от инфляции. При правильном выборе банка и вклада средства не только не обесценятся, но и принесут доход владельцу.

- Защита вас от импульсивных дорогостоящих покупок и возможность накопить на действительно достойные цели.

А что получают банки от привлечения вкладов?

- Увеличивают свои обороты, тем самым имея возможность распоряжаться большим количеством денежных средств для кредитования.

- Укрепляют свое положение на финансовом рынке.

- Получают в пользование средства, которыми могут распоряжаться как угодно. Владелец денег не контролирует этот процесс.

Чтобы грамотно распорядиться собственными денежными средствами, надо ответственно подойти к выбору депозита. А для этого необходимо разобраться с его видами.

Виды депозитов

Банковские вклады можно классифицировать по различным признакам. Я выбрала такие:

По времени:

- срочный,

- до востребования,

- накопительный,

- сберегательный.

По способу начисления процентов:

- с капитализацией,

- без капитализации.

По форме:

- банковская ячейка,

- денежный счет,

- металлический счет.

Это, конечно, далеко не полная классификация. Но я выбрала самые распространенные виды. Разберем их более подробно.

Срочный депозит – это открытие вклада на определенный срок, по истечении которого вы получите его обратно с начисленным доходом в виде процентов. Как правило, вы можете рассчитывать на высокую процентную ставку только при соблюдении некоторых ограничений. Например, отсутствие возможности пополнения и снятия денег со счета.

Никто не запрещает вам в случае необходимости вернуть все деньги досрочно. Но надо понимать, что скорее всего вы не получите процентов. Справедливости ради надо отметить, что некоторые банки, стараясь привлечь клиентов, предлагают открыть вклад с частичной выплатой процентов в случае досрочного расторжения договора.

Вклад до востребования позволяет вам распоряжаться собственными деньгами без ограничений. Но и процент будет маленький. Почему? Потому что банк не имеет свободы в распоряжении вашими средствами, а должен будет их выплатить по первому требованию. То есть он ограничен в своих действиях. Отсюда и невысокая плата.

Накопительный и сберегательный депозиты – это разновидности срочного. Накопительный дает право пополнять счет, а сберегательный – частично снимать средства в случае необходимости без потери процентов. Доход ниже, чем по срочному депозиту, но значительно выше, чем до востребования.

Что такое капитализация? Это начисление процентов не только на сумму хранящихся денег на счете, но и на ранее начисленные проценты. Это своеобразный эффект снежного кома. С каждым месяцем и с каждым годом сумма вклада увеличивается все большими темпами. Эффективность капитализации проявляется при долгосрочном хранении. Через год вы вряд ли сможете почувствовать ее действие по-настоящему.

Банковская ячейка предназначена для хранения ваших ценностей: денег, ценных бумаг, драгоценностей и т. д. Это вариант сейфа, но который находится не у вас дома, а на территории банка. Хранить в таком месте наличные деньги не целесообразно, они обесцениваются и не приносят доход. А вот слитки, драгоценности, акции и другие ценные бумаги, антиквариат лучше разместить именно в банке, а не дома. Конечно, за такую услугу вы должны выплатить финансовой организации вознаграждение.

Денежный счет предназначен для хранения на нем денежных средств. К нему могут быть привязаны дебетовая или кредитная карты. В таком случае повышается мобильность ваших средств, если договором предусмотрена возможность пополнять и снимать деньги.

Металлический счет – хорошая альтернатива хранению драгоценных металлов в виде слитков. Нет необходимости арендовать банковскую ячейку, покупать домашний сейф и копить деньги на приобретение целого слитка. Вы покупаете столько металла, сколько хотите. Его рыночная стоимость отражается на вашем счете и меняется в зависимости от изменения конъюнктуры рынка.

Теперь, когда мы познакомились с видами депозитов, пришло время рассмотреть основные моменты, на которые стоит обратить внимание при выборе оптимального варианта сохранения денег. Здесь на помощь придет финансовая грамотность. Если ранее вы не уделяли ей должного внимания, это не повод отказаться от популярного способа сохранения и приумножения денег. Тем более, что любую грамотность можно подтянуть до должного уровня.

Очень рекомендую прочитать хотя бы пару книг по финансовой грамотности, чтобы лучше ориентироваться в финансовых понятиях и инструментах. Тогда вы сможете составить себе целый портфель эффективных способов управления деньгами, а не только использовать банковские депозиты. Но пока посмотрим, на что стоит обратить внимание при их выборе.

На что обратить внимание при выборе депозита?

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

- Участие банка в государственной программе страхования вкладов. Помните, что застрахованы только средства в размере 1,4 млн. рублей. Это значит, что если вы хотите положить на депозит большую сумму, то лучше разбить ее на несколько частей и положить в разные банки. Кстати, в застрахованную сумму включаются и начисленные проценты.

- Начисление процентов. Они могут начисляться один раз в месяц, квартал или год. Чуть выше мы разобрали понятие “капитализация”. Но будьте внимательны, иногда процент по вкладам с капитализацией может быть ниже, чем без нее. Всегда считайте сумму, получаемую в конце срока депозита, а не просто смотрите на величину процента.

- Условия досрочного расторжения договора. В большинстве случаев вы потеряете все начисленные проценты, если решите раньше времени снять свои деньги. Но бывают и исключения, когда можно снять часть денег, а проценты продолжают начисляться на оставшуюся сумму на счете.

- Срок банковского вклада и возможность пролонгации (продления) договора. Не пускайте на самотек этот момент. Дело в том, что по истечении срока договора банк может изменить его условия (например, снизить процентную ставку). Если автоматически продлить договор на новый срок, то вы будете хранить деньги на невыгодных для себя условиях. А ведь можно выбрать другой банк и оформить новый депозит.

Самые выгодные вклады вы найдете в отдельном обзоре.

Заключение

Пока в нашей стране банковские депозиты остаются одним из самых популярных инструментов сохранения и накопления средств. Это, я считаю, вовсе не правильно. В этом легко убедиться, прочитав книги по финансовой грамотности.

Депозит – это неплохой способ защиты денег от инфляции, но не более того. Для более эффективного управления своим капиталом, надо использовать и более эффективные инструменты.

Кто готов поделиться своим опытом? Жду в комментариях, чтобы принять на вооружение.

Как выбрать выгодный депозит в банке. 4 простых правила

Финансовые советы от эксперта

Казалось бы, что говорить про банки и банковские вклады. Наверное каждый имеет (или имел) вклад в банке. Банковский депозит самый известный, доступный и простой инвестиционный инструмент, позволяющий получать определенную прибыль.

Вклады в банках — наиболее простая и доступная форма хранения личных сбережений. Хотя прибыль от размещения едва покрывает инфляцию, а в некоторых случаях даже ниже нее. Однако это выгоднее, чем просто держать деньги дома под матрасом. В статье речь пойдет о том, как же правильно выбрать вклад в банке и на какие критерии нужно обратить внимание в первую очередь.

Для чего нужен банковский вклад?

- инструмент для хранения денег на «черный день» или резервного фонда. У каждого человека должен быть запас наличности для всяких непредвиденных ситуаций. И банковские вклады — наиболее оптимальное размещение средств в виду их высокой ликвидности.

- инструмент для достижения бытовых целей — если вы планируете вложить деньги на небольшой срок: от нескольких месяцев до 1-2 лет. Для чего? Или вы планируете и копите деньги на определенную цель, будь-то отпуск, дорогостоящая покупка — банковские депозиты гарантированно позволяют вам рассчитать срок и конечную сумму, которую вы получите вместе с процентами

- инструмент для краткосрочного инвестирования. Если вы планируете вкладывать деньги в более долгосрочные (и более доходные) финансовые инструменты, но пока не обладаете необходимой суммой — вклады помогут вам ее накопить. Далее, накопленную сумму можно вкладывать дальше — в акции, облигации, ПИФы, недвижимость и т.д. в зависимости от ваших целей и возможностей.

Как выбрать банки?

На первый взгляд это несложный вопрос. Выбрали самые надежные банки — открыли вклад и спите спокойно. Но есть одно обстоятельство. Как правило, в подобных надежных банках, процентные ставки по вкладам гораздо ниже, чем средние по стране. Разница может составлять 30-40%. Как не хочется терять и без того не очень большую прибыль.

С другой стороны — у банков, процентная ставка по вкладам у которых велика — есть риски отзыва лицензии. Конечно, это не 100%, но небольшая вероятность все же есть.

Закон рынка — чем выше доходность, тем выше риски.

Что делать? Как быть?

Так как все вклады застрахованы государством (на момент написания — 1 млн. 400 рублей) — можно выбрать наиболее выгодный вклад (но не по самым высоким ставкам, а на 1-2% ниже). И желательно еще распределить вклады по нескольким банкам (небольшая диверсификация).

Все это существенно снизит риски потери и в тоже время даст вам наиболее выгодный процент прибыли по вкладу. Как найти выгодные проценты по вкладам можно посмотреть по этой ссылке…

Какой депозит выбрать?

Выбор правильного депозита — одно из важнейших условий при вложений средств в банк. По каким критериям нужно отбирать вклад?

- Возможность частичного снятия средств без потери процентов. В случае непредвиденных ситуаций вас могут срочно понадобиться деньги. А снимать их со счета — это потеря всех начисленных процентов. Даже если до окончания вклада у вас остался один день. Вкладывать на малые сроки (3-6 месяцев) — это низкие проценты по вклады. Лучше найти долгосрочный вклад (1-2 года), по которому ставки будут выше, с возможностью частичного снятия средств без потери начисленных процентов.

- Возможность пополнения вклада. Для чего? Не важно для чего. Копите ли на определенную покупку, либо планируете далее перевести деньги в другие финансовые инструменты или же просто используете вклад, как финансовую подушку безопасности. Вкладывая дополнительно деньги — вы повышаете не только вашу сумму, но и получаете дополнительный доход.

- Капитализация процентов. Эта штука позволяет работать не только вашим деньгам, но и начисленные проценты (ежемесячно, ежеквартально) тоже начинаю приносить дополнительный доход. Начисление процентов на проценты или сложный процент — одна из основ инвестирования. Особенна она заметна на длительных сроках инвестирования (10-15 лет), но и за 1-2 года позволит заработать дополнительную копеечку. Пустячок, а приятно. С помощью калькулятора вкладов можно увидеть, как вырастет дополнительный доход благодаря капитализации процентов.

- Фиксированная ставка по депозиту. В стране идет тенденция к понижению ставки рефинансирования, а именно от ее размера и зависят проценты по вкладу. Ситуация в конце 2014 начале 2015, когда ставка резко выросла в 1,5 раза скорее исключение из правил.

Вы наверное замечали, что в банках условия по вкладам довольно странные. Странные в чем? Есть допустим 2 вида вклада: на 1 год со ставкой, допустим в 10% годовых и второй вклад, на полгода — со ставкой 10,5%. По логике же должно быть, чем больше срок вклада, тем выше должна быть доходность.

И еще консультант навязывает вам именно второй вклад. Ставка по нему выше, да еще автоматическая пролонгация (продление вклада после окончания срока).

Дело в том, что через полгода, ставку могут уменьшить, и тогда на те же полгода будут принимать уже только под 9,5% или даже 9%. И соответственно, пролонгация будет происходить уже на новых условиях, которые могут быть хуже, чем при первоначальном вложении.

Выбирая вклад с фиксированной ставкой на весь срок размещения, вы будете защищены от этих маленьких неприятностей и сможете точно рассчитывать именно на ту сумму прибыли, по которой у вас заключен договор.

Источник https://iklife.ru/finansy/depozit-chto-ehto-takoe-dlya-ryadovogo-polzovatelya-i-ego-vidy.html

Источник https://baikalinvestbank-24.ru/poleznye-stati/kak-vybrat-vygodnyi-depozit-v-banke-4-prostyh-pravila.html

Источник

Источник