Банковский вклад-депозит

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Понятия «вклад» и «депозит» часто смешивают между собой, хотя между ними есть разница. Под вкладом обычно понимают внесение только денег на счёт, а на депозит можно поместить и другие виды активов — например золото или ценные бумаги. В западной банковской системе понятия «вклад» нет вообще, он также будет считаться депозитом.

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

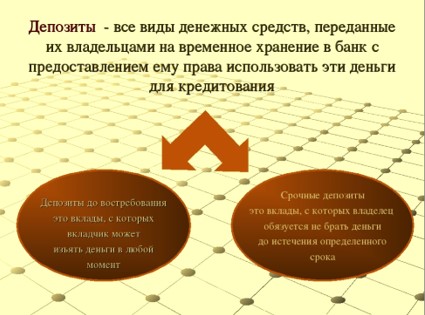

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет. В течение этого срока держатель не должен забирать деньги, иначе он потеряет начисленные проценты.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Если срок завершается, а договором не предусмотрено автоматическое пролонгирование, средства будут отправлены на счёт «До востребования». Клиент может забрать их в любой момент, но проценты за дополнительное время хранения уже начисляться не будут. Удобнее выбирать пролонгируемый вклад или отслеживать время завершения договора, чтобы сразу воспользоваться каким-либо новым банковским предложением.

В каком в банке открыт депозит

- Главная

- База знаний

- Советы эксперта

- Экономия

- В каком банке открыть депозит, чтобы приумножить капитал?

- Морской банк «Длинное путешествие»

- ЛокоБанк «Только плюсы»

- Россельхозбанк «Растущий доход»

- МКБ «Мега Онлайн»

Хранить деньги дома невыгодно. Когда у вас есть свободные 400−500 тыс. руб., стоит задуматься, чтобы деньги начали работать и приносить дополнительную прибыль. Но низкие ставки по вкладам многих отталкивают. Люди стараются снять сбережения и вложить их в акции и ценные бумаги. Но здесь есть риски потерять вложения, а депозиты хоть и с низкими процентами, но приносят гарантированную прибыль. Все вклады застрахованы государством на сумму до 1,4 млн руб.

Рассказали, как выбрать депозит и какие процентные ставки предлагают банки России.

От чего зависит уровень доходности депозита?

Доходность от вложений по депозиту связана с процентной ставкой, которую предлагает банк. Валютные вклады менее привлекательны, чем рублевые. Если ставка по депозитам в рублях составляет 0,1−1,5%, в рублях от 4 до 7,7%.

Рублевый или валютный вклад?

Если зарабатываете в рублях, выгоднее всего открыть депозит в отечественной валюте. Не нужно будет переводить деньги, и терять на разнице курса валют. Банки предлагают клиентам различные депозитные программы для рублевых вкладов. Еще одно преимущество — более высокая ставка по процентам.

Но вклады в долларах и евро тоже могут приносить прибыль и быть более выгодными, чем рублевые. Например, если вам переводят работодатели деньги в евро или долларах, выгоднее открыть валютный депозит. Низкая ставка по процентам компенсируется тем, что вам не придется платить разницу за обмен валют, а еще удастся заработать на курсе валют. Доллар и евро постоянно растут по отношению к рублю и редко теряют свои позиции. Благодаря этому удастся получить большую прибыль, чем от рублевого вклада.

Процентные ставки по депозитам

Перед тем как открыть депозит в банке, убедитесь, что вклады застрахованы фондом страхования. Это означает, что в случае банкротство банка, новый владелец или государство вернет деньги с процентами. Помните, что вклады в России страхуют до 1,4 млн руб. Если рассчитываете открыть депозит на 2 млн руб., лучше разделить вклады по двум разным банкам.

Один из важных параметров получения прибыли при открытии депозита — процентная ставка. Чем она будет выше, тем большую прибыль получите. Процентная ставка формируется банком на основании ключевой ставки ЦБ РФ и сейчас она составляет 6,5%. Допустимые отклонения — 3,5%. Это значит, что банк могут предлагать клиентам ставки по депозитам от 3% до 10%. Если банк предлагает ставку в 11%, стоит задуматься о надежности такого депозита.

Высокие процентные ставки по вкладам означают, что банк проводит рискованные сделки и есть вероятность банкротства. Например, если ставка по вкладу в банке 11%, то это означает, что он проводить рискованные операции на финансовом рынке, вкладывает деньги под высокие проценты, где есть риск потерять все. Даже в случае страхования вклада не стоит рисковать и доверять деньги такой компании. Лучше рассмотрите заявки других банков, с меньшим, но гарантированным процентом получения прибыли.

Какие бывают вклады?

Депозиты отличают не только по валютам, но они бывают срочными, непополняемыми и пополняемыми, до востребования.

Непополняемые вклады. Здесь банки предлагают самые выгодные условия. Менеджеры устанавливают процентную ставку и заранее знают, какую прибыль получит клиент после завершения срока действия депозита. Пополнять такие вклады запрещается, сумма депозита фиксированная. При необходимости вкладчики могут экстренно снять деньги, но прибыль будет меньше.

Пополняемый депозит. Ставка по процентам меньше, но вкладчикам разрешается пополнять депозит. Это может быть фиксированная сумма или любая сумма. Например, в депозитном договоре прописано, что сумма ежемесячного пополнения не более 20 тыс. руб. Если депозит пополняемый, а сумма пополнения не прописана в договоре, вкладчик вправе вносить любую сумму. Недостаток пополняемого депозита в том, что ставка по процентам будет меньше, чем у непополняемого депозита.

Срочный депозит. Высокие ставки по процентам, а при досрочном снятии вкладчик теряет проценты. Срочные вклады оформляются сроком от трех месяцев до пяти лет.

До востребования. Вкладчик вправе снять деньги в любое время без потери прибыли. Процент начисляется за фактический срок хранения денег. Например, открыли депозит до востребования на год по ставке 5%, но решили снять через шесть месяцев. В итоге получите деньги с процентами за шесть месяцев. Недостаток вкладов до востребования — низкая процентная ставка.

Источник https://solva.kz/bankovskij-vklad-depozit/

Источник https://www.mbk.ru/blogs/v-kakom-banke-otkryt-depozit-ctoby-priumnozit-kapital

Источник

Источник