Банковские вклады и их альтернативы: выбираем пути приумножения сбережений

Открыть банковский вклад и получать доход благодаря начислению процентов — один из традиционных способов для сбережения и приумножения денег. Однако доход при этом едва сможет обогнать инфляцию. Стремясь увеличить прибыльность, многие задумываются об альтернативных способах инвестирования.

Стоит ли идти на риск, какие суммы разумно инвестировать и во что? Давайте разберем существующие возможности.

Условия по банковским вкладам для физических лиц

Открыть рублевый или валютный вклад в банке может любой россиянин в возрасте старше 14 лет. Для этого потребуются только паспорт и деньги в количестве, превышающем минимальную сумму вклада, установленную выбранным банком. Договор между банком и вкладчиком должен соответствовать требованиям статьи 44 Гражданского кодекса Российской Федерации [1] . Кроме того, банк должен являться участником государственной системы страхования вкладов.

По данным ЦБ РФ, в сентябре 2019 года по рублевым вкладам банки предлагали 3,75–8,21% годовых. Такой разброс обусловлен как политикой конкретного банка, так и другими факторами: сроком вклада и его суммой. Вклады могут быть срочными (от месяца до нескольких лет), или бессрочными (до востребования). В зависимости от условий договора с банком деньги можно частично снимать, получать проценты на банковскую карту или использовать для капитализации, пополнять вклад из других источников. Иногда допускается закрывать вклад раньше срока без потери процентов. Уровень годовой инфляции в сентябре 2019 года, по данным Росстата, составлял 4% [2] . Это означает, что далеко не каждый вклад с учетом инфляции позволит даже сохранить средства, не говоря уже о получении прибыли.

Конечная доходность зависит от действий вкладчика. Если просто вложить деньги на определенный срок и регулярно снимать проценты, доходность будет совпадать с размером процентов. При капитализации (уже начисленные проценты остаются на вкладе, а новые начисляются на увеличившуюся сумму) доходность будет выше. Если же время от времени пополнять вклад или снимать деньги, расчеты усложняются. Однако на сайтах банков можно найти специальные калькуляторы для этих целей.

Ставки по валютным вкладам традиционно ниже, чем по рублевым. В сентябре 2019 года, по данным ЦБ РФ, они составляли 0,39–2,93%. Некоторые кредитные организации предлагают делать мультивалютные вклады, чтобы клиенты могли хранить свои средства в нескольких валютах без потери доходности и в любой момент перевести вклад в ту, у которой сейчас наиболее выгодный курс.

Для физического лица банковский вклад как финансовый инструмент имеет целый ряд преимуществ. Это доступность, простота, надежность, огромное количество предложений на рынке. Однако существуют и другие варианты инвестирования средств.

Альтернатива вкладу: от опционов до золотых слитков

Вклады следует рассматривать как инструмент для сохранения сбережений. Высоких доходов они не сулят. Поэтому многие интересуются альтернативными вариантами инвестиций, которых существует достаточно много. Выбор инвестиционного инструмента делается после сопоставления рисков и доходности, которые находятся в жесткой взаимосвязи между собой: с увеличением рисков растет и доходность.

Структурные продукты

Простое и грамотное решение — приобрести комплексный (структурный) продукт у банка или инвестиционной компании. Это инвестиционный портфель с заданной нижней планкой доходности. Иногда задается и верхняя планка. Структурный продукт может иметь полную, частичную или нулевую гарантию возврата средств.

В рамках структурного продукта средства клиента обычно делятся на две части. Одна из них размещается в низкорисковые инструменты. Размер этой части зависит от выбранного уровня защиты капитала и определяется таким образом, чтобы к окончанию срока инвестиций базовая часть вместе с полученным доходом в любом случае равнялась сумме, которая должна вернуться клиенту. Вторая часть — инструменты с более высоким риском и более высокой доходностью.

Такая диверсификация (распределение активов) позволяет и сохранить средства, и получить возможность повышения отдачи от инвестиций. Этот вариант является наиболее простым и понятным для клиента. Интересным примером служат индексные продукты некоторых банков, в состав которых входит официальный вклад, застрахованный АСВ, чтобы клиент ни при каких условиях не потерял сумму вложений. Доход от подобных индексных продуктов может быть выплачен сразу, чтобы его можно было инвестировать в акции ведущих российских и зарубежных компаний. Уже с помощью роста их курса и дивидендов обеспечивается дополнительный доход, который обычно выше ставки по вкладу.

Плюсы структурных продуктов. При благоприятной ситуации на рынке прибыль от структурного продукта всегда выше, чем от обычного банковского вклада. Если ситуация сложится не в пользу клиента, он частично или полностью сохранит свои средства. Опыт инвестирования для использования таких продуктов не требуется.

Минусы структурных продуктов. Порог входа достаточно высок: в солидных банках он начинается от 100 000 рублей [3] .

Паевой инвестиционный фонд (ПИФ) — один из инструментов коллективного инвестирования. Управляющая компания фонда на деньги пайщиков формирует инвестиционные портфели с ценными бумагами, а прибыль от управления ими распределяет в соответствии с размерами паев. За все эти действия с пайщиков взимаются комиссионные (в среднем около 1,5% от суммы пая).

Прибыльность паевых инвестиционных фондов в 2019 году, по данным «Банки.ру», колебалась в широких пределах — от –8,02% до 37,46% [4] в год. Это свидетельствует о высоких рисках подобных инвестиций. Меньше всего рисков у ПИФов, инвестирующих в облигации, но и потенциальный доход в этом случае всегда будет ниже. Наиболее рисковыми являются ПИФы, инвестирующие в акции, хотя пайщик при этом может получить высокий доход [5] . Здесь можно дать только одну рекомендацию: если в качестве инвестиционного инструмента выбраны паи, деньги лучше распределять между несколькими ПИФами — так можно снизить финансовые риски.

Плюсы инвестирования в ПИФ. Можно стать участником фонда, имея небольшие суммы — от 1000 рублей. При этом средствами будут управлять профессионалы на финансовых рынках.

Минусы инвестирования в ПИФ. Нет гарантии, что конкретный ПИФ принесет ожидаемую прибыль, даже если речь идет о солидной управляющей компании, имеющей целый портфель паевых фондов.

Облигации федерального займа для физических лиц (ОФЗ-н)

ОФЗ — это ценные бумаги, которые выпускает Министерство финансов РФ. Они бывают краткосрочными (до одного года), среднесрочными (от одного до пяти лет) и долгосрочными (от пяти до тридцати лет). Их можно приобрести через уполномоченных брокеров.

Номинал (то есть стоимость, по которой облигации будут погашены) выпуска трехлетних ОФЗ-н 2019 года составляет 1000 рублей, но реальная стоимость ценных бумаг зависит от рыночной конъюнктуры. Облигации продаются не по номиналу, а по рыночной цене. Физические лица могут приобрести не менее десяти ОФЗ-н (буква «н» означает, что это облигации, предназначенные для населения) за одну покупку, поскольку по одной-две эти ценные бумаги не продаются [6] .

Раз в полгода облигации приносят их владельцу купонный доход. Годовая доходность к погашению в 2019 году колебалась в диапазоне от 6,18% до 7,15% годовых, она зависит от рыночной конъюнктуры и от срока между датой приобретения облигации и датой погашения.

Государство обязано выкупить все свои облигации в конце срока их обращения [7] . Риски такого инвестирования связаны только с возможными форс-мажорными обстоятельствами, как, например, в 1998 году, когда правительство отказалось погашать облигации [8] (но только юридическим лицам) и прибегло к их реструктуризации. При текущем положении дел в российской экономике вероятность дефолта государства стремится к нулю.

Плюсы инвестирования в ОФЗ-н . Низкие кредитные риски, возможность использовать облигации в качестве залога при получении кредитов. ОФЗ-н можно передавать по наследству. Комиссия с частных лиц не взимается. Купонный доход освобождается от НДФЛ.

Минусы инвестирования в ОФЗ-н . Отсутствие вторичного рынка, то есть продать облигации можно только обратно государству.

Также в качестве вариантов инвестирования можно рассматривать:

- Дивидендные акции.Акции какой-либо компании — это доля в ее капитале. Соответственно, можно претендовать на часть прибыли этой компании, выплачиваемой в виде дивидендов. Акции приобретаются через брокеров. Прибыльность этих ценных бумах может варьироваться в широком диапазоне — 0,1–20% и больше.

- Краудинвестирование.Еще одна разновидность коллективного инвестирования, только не в ценные бумаги, а в сами компании (как правило, в стартапы). Инвестор предоставляет заём, приобретает акции или утилитарные цифровые права, что впоследствии должно принести ему прибыль. Размер прибыли не ограничен — все зависит от отрасли и бизнес-плана. Принять участие в таком инвестировании можно через специальные интернет-платформы.

- Фьючерсы.Это такие производные ценные бумаги — контракты, в которых устанавливается, на каких условиях произойдет купля-продажа какого-либо актива (валюты, ценных бумаг, сырья, драгметаллов) в будущем. Оговариваются дата и цена. Вне зависимости от того, какой будет рыночная цена актива на эту дату, покупатель обязуется его приобрести по цене, указанной во фьючерсном контракте. Это может быть как выгодно, так и наоборот. На этой неопределенности и строится биржевая игра вокруг фьючерсов, которые сами являются предметом торгов.

- Опционы.Как и фьючерсы, это контракты, в которых предметом покупки является право (но не обязанность) на продажу или на приобретение товара в определенные сроки по определенной цене. Опционы, как и все производные ценные бумаги, являются предметами торгов на фондовых рынках и подходят для краткосрочного инвестирования — биржевых спекуляций. Чтобы приобрести опцион, необходимо зарегистрироваться на сайте биржевого брокера и внести деньги на депозит.

- Доверительное управление.Этот вариант предполагает обращение в управляющую компанию или к частному управляющему, которые помогают сформировать инвестиционный портфель и далее следят за тем, чтобы он приносил прибыль: продают или докупают те или иные ценные бумаги. За свою работу управляющие получают вознаграждение: например, 1% от среднегодовой стоимости активов. Прибыльность инвестиционного портфеля заранее не задана, она может быть любой.

- Векселя.Векселем называется документ , подтверждающий долговое обязательство. Векселедатель обязуется выплатить векселедержателю установленную сумму, которая называется номиналом, в определенный период времени. При необходимости смены векселедержателя на векселе делается передаточная надпись.

- Недвижимость.Распространенная альтернатива вкладу в банке, особенно в случаях, когда требуется инвестировать более 1 400 000 рублей (сумма, на которую страхуются вклады в России). Приобретая недвижимость с инвестиционными целями, следует проверить ее юридическую чистоту, иначе можно понести крупные убытки. Получение прибыли возможно в двух вариантах — от сдачи в аренду и от последующей перепродажи.

- Монеты, машины и другие коллекции.Обычно такие инвестиции — результат многолетнего хобби. Подходят людям с высоким уровнем дохода. Для того чтобы приобретенный вами коллекционный предмет вырос в цене, требуется как минимум несколько лет.

Выбирая инвестиционный инструмент, необходимо оценивать сразу несколько критериев: порог входа, доходность, риски, возможность досрочного возврата средств. Отдельные варианты требуют от инвестора специальных знаний и навыков. Но даже к простейшим на первый взгляд вкладам следует относиться внимательно, поскольку слишком высокая доходность может быть признаком ненадежности банка.

- 1 http://www.consultant.ru/document/cons_doc_LAW_9027/c4ec6fea4c2bd839c31960dcf2f26debdc6273dc/

- 2 https://www.interfax.ru/business/679161

- 3 https://www.rbc.ru/money/25/04/2017/58fa37559a7947e3e39840e3

- 4 https://www.banki.ru/investment/mutual/

- 5 https://www.sberbank-am.ru/individuals/fund/

- 6 https://www.banki.ru/blog/BAY/10411.php

- 7 https://www.sberbank.ru/ru/person/investments/broker_service/ofz-n

- 8 https://vedom.ru/news/2017/03/07/24686-a-vy

Пармон Анна Сергеевна Ответственный редактор

Доходность любых инвестиционных инструментов напрямую связана с уровнем финансовых рисков — об этом нужно помнить всегда. Именно поэтому альтернативные банковским вкладам варианты инвестиций, как правило, имеют высокие риски. Более того, информацию о них следует изучать на профессиональном уровне. Между тем людям, которые просто хотят сохранить свои средства и не стремятся к получению сверхприбыли, лучше остановиться на предложениях кредитных организаций.

Что такое брокерский счет и как его открыть?

Курсы финансовой грамотности: каким бывает обучение и в чем его польза

Мультивалютные карты: что это за продукт и какие условия предлагают банки

© 2021 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

Как выбрать вклад: на что обратить внимание, чтобы получить выгоду

Вклад — один из самых распространённых вариантов получить доход, особенно у россиян, поэтому для вкладчика важно знать, как выбрать вклад правильно. Несмотря на инфляцию, держать деньги в банке надёжнее, чем у себя дома. Главное — верно определиться с выгодами.

Цель размещения средств во вклад

Финансовые организации предлагают множество вариантов сбережения денег. Необходимо внимательно изучить тарифы, чтобы не запутаться, и подсчитать прибыль от депозита.

Чтобы выбрать вклад, надо определить его цель, решить, что важнее. Если цель — накопление, то лучше остановиться на вкладе с пополнением. Если сохранение — то правильнее выбрать вклад со ставкой на уровне инфляции. Если получение наибольшего количества дохода — то выбрать тариф с преимущественно высоким процентом по вкладу или с максимальным временем хранения. В третьем варианте может отсутствовать функция пополнения и льготного досрочного расторжения.

Параметры вклада

При выборе вклада внимательно познакомьтесь со всеми дополнительными условиями договора.

Если их не дают прочитать, но просят расписаться под пунктом, где говорится, что вы прочитали и согласны с условиями, то зайдите на сайт банка и внимательно познакомьтесь с информацией:

- сверьте реквизиты на документах;

- изучите договор на открытие депозита в банке;

- проверьте свои данные;

- не открывайте депозит на другого человека — не сможете вернуть такой вклад.

Процентная ставка и капитализация

Размер процентов зависит от самого банка, вложенной суммы денег, выбранного срока, возможности пополнения счёта и дополнительных условий.

Если планируется ежемесячное снятие процентов, выбирайте вклад без капитализации. Капитализация — процедура, когда начисленные проценты регулярно суммируются к общей сумме вклада.

Если вклад без капитализации, то проценты начисляются на сумму, внесённую при открытии вклада, но к ней не суммируются. В этом случае полученные доходы можно снимать до завершения срока по вкладу.

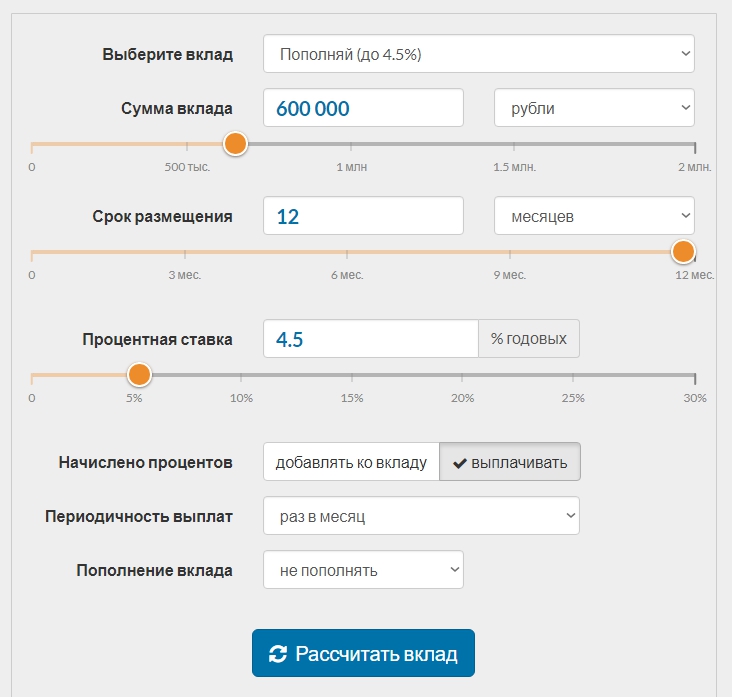

Чаще всего на официальных сайтах банков имеется калькулятор, с помощью которого рассчитывается вероятная прибыль.

Это удобно и просто. Понадобится заполнить срок, сумму, процентную ставку и через мгновение программа произведёт автоматически все расчёты.

Сравнив несколько вариантов, выберите тот, который подходит вам.

Следует учитывать, что выгода от депозита зависит не от высокого процента, а от того, что принесёт максимальную прибыль.

Срок вклада

Важно выбрать оптимальный срок размещения. Чем длиннее срок, тем больше процент. Необходимо принять во внимание, что ситуация на рынке меняется, и ставки по вкладам тоже могут измениться.

Если деньги не понадобятся длительное время, лучше выбрать продолжительный срок. Если нет уверенности, то лучше разместить средства на срок от 3 до 6 месяцев.

Открытие вклада на три года позволит зафиксировать процент, но если ставки возрастут, вкладчик упустит возможность переоформить вклад.

Банки часто проводят разные акции по вкладам, поэтому выгоднее положить средства на небольшой срок, чтобы иметь вероятность воспользоваться скидкой при переоформлении депозита.

Валюта

Вклады бывают в рублях и в иностранной валюте. По валютным вкладам процентные ставки обычно низкие. Это характеризуется ключевой ставкой ЦБ. Ниже приведена сравнительная таблица по валютным и рублевым ставкам вклада «Выгодный» банка ВТБ.

| Срок | 3-6 мес. | 6-13 мес. | 13-18 мес. | 18-24 мес. | 24-36 мес. | 36-61 мес. |

| Процентная ставка в рублях | 6,30 | 6,40 | 6,40 | 6,50 | 6,50 | 6,30 |

| Процентная ставка в долларах | 1,05 | 1,70 | 2,05 | 2,10 | 2,10 | 2,10 |

| Процентная ставка в евро | 0,01 | 0,05 | 0,1 | 0,15 | 0,20 | 0,25 |

Банкам невыгодно вводить большие проценты по вкладам в валюте.

Как ожидается, финансовые организации будут продолжать снижать ставки в евро и долларах. Ориентиром в этом направлении для всех служит Сбербанк.

Курс валют в нашей стране часто меняется. В случае падения рынка для тех, кто хранил сбережения в валюте — это выгодно. Если уже произошло увеличение курса — нежелательно переводить рубли в валюту. Велик риск проиграть.

Возможность распоряжения

Общая ситуация следующая:

- если не планируется ни снятие, ни пополнение, процент будет выше;

- если планируется пополнение, процент будет средний;

- если планируется частичный отзыв, то процент будет маленький.

Приведём несколько примеров по вкладам Сбербанка.

| Вклады Сбербанка | Максимальная годовая процентная ставка в рублях | Пополнение | Снятие |

| «Пополняй» | 5,30 % | есть, от 1000 рублей или 100 $ | нет |

| «Управляй» | 5 % | есть – от 1000 рублей или 100 $ | есть |

| «Сохраняй» | 5,75 % | нет | нет |

Как видно из таблицы, вклад «Управляй» и «Пополняй» имеют возможность пополнения, а вклад «Сохраняй» нет. Соответственно, ставки выше по последнему вкладу.

Следует обратить внимание на условия пополнения вклада: от какой суммы возможно и какими способами. В некоторых случаях докладывать можно в течение определённого срока, а после вклад становится не пополняемым.

Счёт вклада можно пополнять через Сбербанк Онлайн или в офисе банка наличными или безналичными средствами.

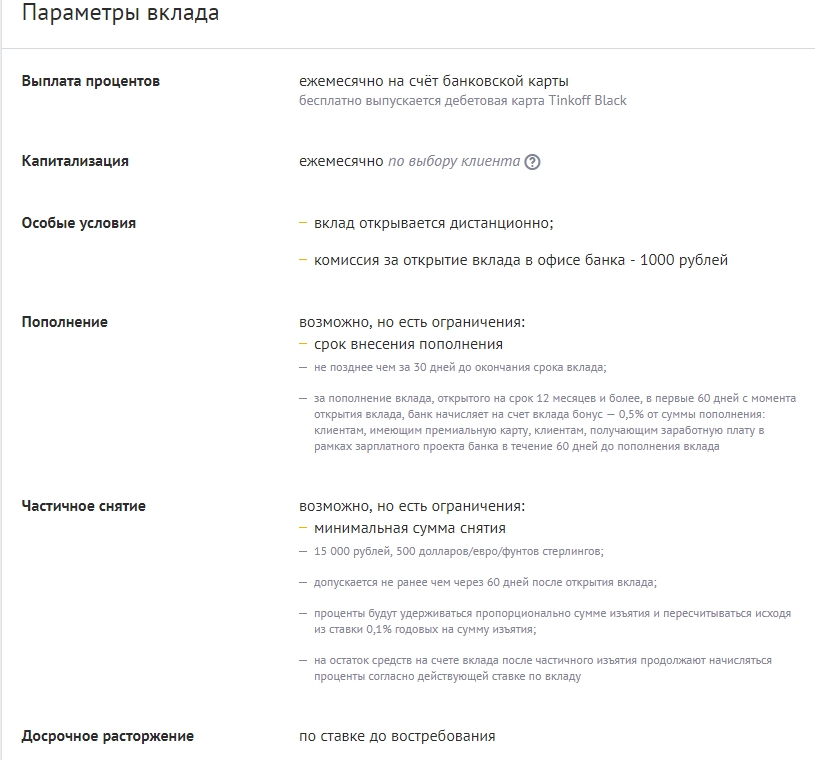

Если клиент предпочитает вклад с частичным отзывом, необходимо учесть его условия: какая возможна минимальная сумма для снятия, какой должен быть минимальный остаток.

Приведём пример — «СмартВклад» банка Тинькофф.

Досрочное расторжение

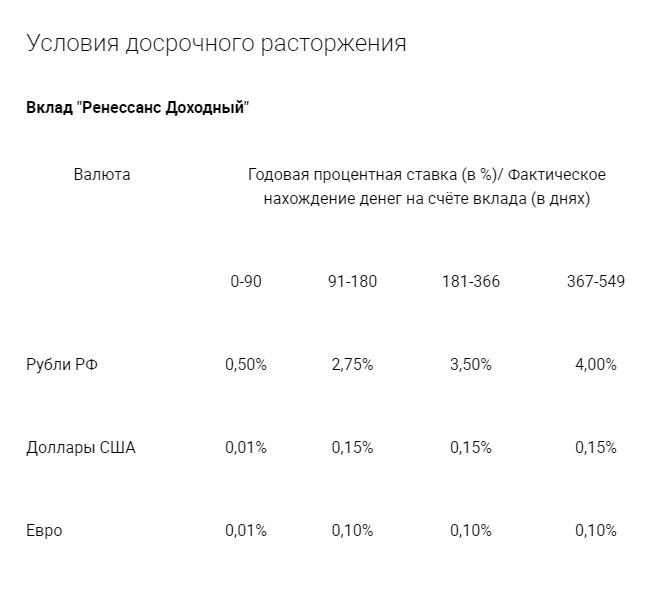

В большинстве случаев при досрочном расторжении вклада клиент получает прибыль по ставке до востребования. Даже если до окончания действия договора осталось несколько дней в случае досрочного отзыва теряется прибыль.

Чтобы этого избежать, лучше выбрать вклад с возможностью льготного расторжения договора.

К примеру, Ренессанс банк предлагает следующие условия досрочного отзыва вклада «Доходный» в зависимости от фактического нахождения денег на счёте.

Дополнительные условия

В некоторых банках в обязательном порядке условием размещения вклада является отчисление некоторой суммы денег на НСЖ, благотворительность и т. д.

Есть вклады, по которым большие проценты получают, если открыть премиальный пакет услуг банка. Ставки по ним больше рыночных, но есть подводные камни, в результате которых доход может упасть.

Например, пакет банковских услуг «Премиальный» банка ПАО Росбанк, по которому предусмотрены ряд возможностей и привилегий, в том числе повышенная ставка по вкладам.

Базовые условия по вкладу «150 лет надёжности» предлагают ставку 6,3 % годовых при размещении средств на 12 месяцев, а для владельцев премиального пакета при тех же условиях ставка будет 7,4 %. Однако стоимость ежемесячного обслуживания по данному пакету услуг может доходить до 2500 рублей, что снизит итоговый доход по вкладу.

Сравним доход при размещении на данный вклад 500 тысяч рублей сроком на 12 месяцев при базовых условиях и для владельцев премиального пакета:

| Критерии сравнения | Базовые условия | Премиальный пакет |

| Процентная ставка, % годовых | 6,3 | 7,4 |

| Доход по вкладу за 12 месяцев | 31500 | 37 000 |

| Ежемесячное обслуживание счёта за год | 0 | 30 000 |

| Итоговый доход | 31 500 | 7000 |

В некоторых банках предлагается высокий процент при открытии вклада через систему онлайн.

Другие финансовые учреждения призывают приобрести к вкладу страховку, чтобы увеличить общий процент. Тщательно ознакомьтесь в этом случае с условиями страхования.

Несколько банков дают хорошие проценты, если купить ПИФ — паевые инвестиционные фонды, ценные бумаги. Главное осознавать, что любой вид инвестиций — риск.

Условия обслуживания

Важным фактором при выборе вклада являются условия обслуживания:

- имеется дистанционная альтернатива открытия вклада;

- профессионализм сотрудников финансового учреждения;

- доступность горячей линии;

- наличие удобного личного кабинета;

- близкое расположение банка и его банкоматов к месту проживания.

Вам должно быть не только выгодно сотрудничать с банком, но и удобно с ним работать.

Надёжность банка

Большинство банков участвуют в программе обязательного страхования вкладов. Каждый вклад застрахован государством на сумму до 1,4 млн рублей.

Конечно, крупные банки внушают больше доверия, но процентные ставки в них ниже. Поэтому не стоит пренебрегать небольшими финансовыми учреждениями, участвующих в программе.

Если владеете большой суммой денег, то лучше поместить в разные банки, разделив на части, чтобы они не превышали суммы страховки.

Список банков, вклады которых застрахованы, размещены на сайте Агентства по страхованию вкладов.

Обязательно потребуйте у финансовой организации документ о внесении денежных средств, чтобы не попасть в число «серых» вкладчиков, вклады которых не застрахованы в АСВ.

Если впервые слышите о банке, лучше не доверять свои деньги.

Удостоверьтесь, что есть лицензия, что вклады застрахованы. Также стоит насторожиться, если предлагаются высокие проценты по вкладам. Это может быть ситуация, когда банк не планирует возвращать денежные суммы клиентам из-за возникших проблем с ликвидностью.

Думая о том, какой выбрать вклад важно учесть множество факторов. В первую очередь, удостовериться в надёжности банка. Затем определиться с целью. Внимательно исследовать тарифы, познакомиться с условиями обслуживания, изучить договор. В целях безопасности, если накопления ощутимые, лучше распределить их по разным банкам. Можно поместить средства в разнообразных валютах, на различные сроки. Помните о законе рынка, который гласит — чем выше доходность, тем выше риски.

Источник https://aif.ru/boostbook/bankovskie-vklady.html

Источник https://moneyscanner.net/kak-vybrat-vklad/

Источник

Источник