Как и где вложить деньги под проценты в банк с ежемесячным доходом

Многих людей интересует, в какой банк лучше вложить деньги под проценты , чтобы ежемесячно получать доход. Лучше всего сотрудничать с крупными финансовыми организациями, которые предлагают выгодные условия.

Условия вкладов

Банковские вклады характеризуются низкими рисками . Вероятность потери денег сведена к минимуму, поэтому многие люди предпочитают передавать деньги в банк под проценты. Но каждый вклад имеет свои условия, их следует внимательно изучать перед тем, как подписывать договор.

Выгодно вложить деньги под проценты в банк с ежемесячным доходом. Вклады, по которым доход начисляется ежемесячно, относятся к наиболее выгодным предложениям. При рассмотрении вариантов нужно обращать внимание на доходность, она зависит от процентной ставки и возможности капитализации процентов.

Имеет значение размер минимального взноса , а также то, с какой периодичностью будут выплачиваться проценты. Нужно узнать и срок размещения средств.

Выгодны депозиты с ежемесячной выплатой процентов . Чем период больше, тем более высокую процентную ставку предлагает финансовая компания, из-за этого повышается уровень дохода. Ежемесячные начисления процентов еще более ускоряют процедуры накопления. В этом случае максимальный доход можно получить, размещая как можно больше сумму на длительный срок.

Лучше всего выбирать вклады с ежемесячным доходом или ежедневной выплатой процентов, открывая их на срок от 6 месяцев до 2 лет.

С выплатой каждый месяц

Вклады с ежемесячной выплатой процентов могут открыть частные лица , такие предложения доступны и организациям. Вариант, когда проценты начисляются каждый месяц, интересен тем, что вкладчик при необходимости может снимать деньги со счета. При этом ему не нужно расторгать договор.

Есть несколько способов открыть депозит. Можно обратиться в банковское отделение , но большая часть финансовых организаций предлагает совершить процедуру онлайн. Банки продвигают онлайн-сервисы , поэтому при заключении договора дистанционным методом повышают процентную ставку.

Условия соглашения между клиентом и финансовой организацией прозрачные, никаких подводных камней нет, поэтому банковские вклады можно назвать безопасным финансовым инструментом.

Прибыль рассчитывается каждый месяц, при этом учитывается процентная ставка.

Если говорить о способе распоряжения заработанными средствами, есть следующие варианты:

- капитализация;

- ежемесячное снятие.

Если они понадобятся, их можно снять следующими способами:

- вывести на банковскую карту;

- перевести на счет;

- получить наличными в кассе банка.

Перед подписанием договора нужно обратить внимание на другие предложения, существующие на рынке. Часто финансовые организации предлагают более высокий процент на вклады, доход по которым рассчитывается в конце периода.

С ежедневной капитализацией

Чаще всего банки предлагают вклады с квартальной капитализацией , но есть финансовые учреждения, которые устанавливают ежедневную периодичность начисления процентов.

В этом случае доход рассчитывается ежедневно , прибавка к основной сумме происходит каждый день. Если процентная ставка высокая, такие финансовые продукты отличаются повышенной доходностью, но банки предлагают их редко.

С частичным снятием

Такие депозиты пользуются популярностью из-за того, что вкладчики могут частично снимать с них деньги . На процентной ставке это не отражается, на оставшиеся сбережения продолжают начисляться проценты.

Процентная ставка по таким депозитам выше средней по рынку, но условия хранения средств гибче.

В каком банке лучше открыть вклады с выплатой каждый месяц — краткое сравнение условий

Потенциальных вкладчиков часто интересует, где выгодные условия, в каком банке можно открыть самый хороший вклад.

Для этого стоит обратить внимание на топ-5 депозитов в Москве:

Тинькофф предлагает оформить «Смартвклад» через интернет. Пластиковая карта и документы будут доставлены клиенту курьером. Программа предусматривает пополнение. Есть капитализация процентов, полученный доход можно переводить на карту. Минимальный взнос составляет 50000 руб., максимальная сумма — 30 млн руб. Возможно вложение в национальной валюте, долларах и евро. Вклад — на 6 месяцев, ставка — до 6,5%.

Открыв в Альфа-банке счет «Накопилка» , вкладчик получит доход в размере 6% годовых. Проценты начисляются на любую сумму, но воспользоваться предложением можно только после подключения услуги «Копилка для зарплаты» или «Копилка для сдачи». Начисление процентов происходит ежемесячно.

Как принять верное решение при выборе вклада

Перед тем как передать банку деньги под процент, нужно определиться с величиной дохода , она зависит от ставки. После этого следует перейти к выбору финансового учреждения, оценить удобство сотрудничества с ним.

В текущий момент вложенные в банки средства застрахованы , государственная защита установлена на сумму до 1,4 млн руб. Даже если ЦБ отзовет у финансовых учреждений лицензии, вкладчик получит назад свои деньги. Поэтому перед тем как подписывать договор, нужно уточнить, участвует ли банк в программе страхования средств вкладчиков.

Большая часть банков снижает процентные ставки у вкладов с капитализацией , разница со срочными депозитами может составлять 1-1,5%. Так финансовые учреждения уравнивают доходность депозитов.

Чтобы определить, какой вариант вложений более выгоден, нужно сравнивать эффективные ставки . Они отражают прибыльность депозита, тогда как рекламируемую ставку можно назвать номинальной.

При выборе вкладов с капитализацией нужно учитывать, что банки редко допускают, чтобы вкладчик частично снимал деньги. Нужно уточнить, есть ли пролонгация договора.

Такие депозиты стоит выбирать тем людям, которые обладают большой суммой и могут передать ее в финансовое учреждение на несколько лет. При длительном сроке хранения вклад с капитализацией может быть выгоднее срочного депозита.

Важен этап выбора банка. Перейдя на сайт ЦБ РФ, можно узнать список финансовых организаций, которые испытывают трудности. С ними не нужно работать.

Если гражданин желает разместить в банке сумму меньше 1,4 млн руб. , то при выборе депозита он может обращать внимание только на доходность. Риски не стоит учитывать, государство гарантирует сохранность их и начисленных процентов.

Но в случаях, когда сумма превышает 1,4 млн руб. , лучше раздробить ее на несколько частей или положить деньги на счет в одном надежном финансовом учреждении.

В какой банк лучше вложить деньги под проценты в 2020 году

Если человек накопил средства, важно их сохранить и приумножить. Чтобы получить доход, нужно открыть депозит в банке. Финансовые организации предлагают физическим лицам разнообразные условия для вкладов. Полезно знать, в какой банк вложить деньги под проценты особенно выгодно. В этом поможет обзор программ финансово-кредитных учреждений.

Выгодны ли вклады в банках в 2020 году

Вложения средств – способ инвестирования, который помогает уберечь их от влияния инфляции. Банки предлагают программы, по которым деньги можно вкладывать в рублях, евро, долларах. Идеальных депозитов не существует. Если условия выгодны для клиента, срок вклада большой, то проценты ниже. Такие инвестиции чаще подвержены инфляции.

Эксперты рекомендуют открывать вклады для создания финансовой подушки безопасности или накопления средств на определенные цели – крупную покупку, путешествие, лечение. В 2020 г. банки установили проценты по вкладам ниже, чем в 2019.

Положительные моменты инвестиций:

- Доход сразу оговорен условиями договора.

- Простая процедура открытия депозита, внесения денег.

- Вклады до 1,4 млн руб. застрахованы государством.

- Прибыль облагают налогами по льготным условиям.

Минусы банковских вкладов:

- Уровень инфляции может превысить доходность.

- Краткосрочность депозита – нередко до 12 месяцев.

- Многие банки предлагают невыгодные условия. Клиенту нельзя досрочно снять деньги, пополнить счет, проценты выплачивают только в конце периода.

- При составлении договора иногда требуют оформить страхование жизни.

- С прибыли необходимо заплатить НДФЛ.

В какой банк лучше положить деньги

Эксперты не советуют вкладывать большие средства в одно финансово-кредитное учреждение. Чтобы сделать инвестиции, нужно изучить условия банков, выбрать, где выгоднее осуществить вложение денег под проценты.

Необходимо учесть следующие нюансы:

- Надежность банка. Организация должна участвовать в системе страхования вкладов.

- Условия, которые выгодны для клиента, – возможность пролонгации договора, пополнения счета, частичного снятия средств. Следует учесть размер минимальной суммы, которая необходима, чтобы открыть счет.

- Возможность капитализации вклада – добавления процентов к основной сумме депозита.

- Выгодность ставки по вкладу. Она не должна быть меньше, чем установленная Центробанком. На 2020 год ключевая ставка ЦБ составляет 6,6%.

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.

Можно ли жить на проценты от банковского вклада: расчёты + советы по выбору вклада и банка

По данным Центрального Банка на конец 2018 года, объём привлечённых средств населения на банковских счетах составляет 22 348 371 млн рублей. Как видно из этой цифры, многие россияне стремятся получать пассивный доход, благодаря вкладам, приносящим постоянную ренту. Разберёмся, возможен ли такой вариант: жить на проценты от банковского вклада.

Можно ли в России жить на проценты от вклада

Средняя процентная ставка банковского вклада для физических лиц на сегодняшний день составляет от 5-8 % годовых, в зависимости от суммы и срока вложения. Учитывая небольшой размер ставки, отметим, что сумма вложения должна быть большой.

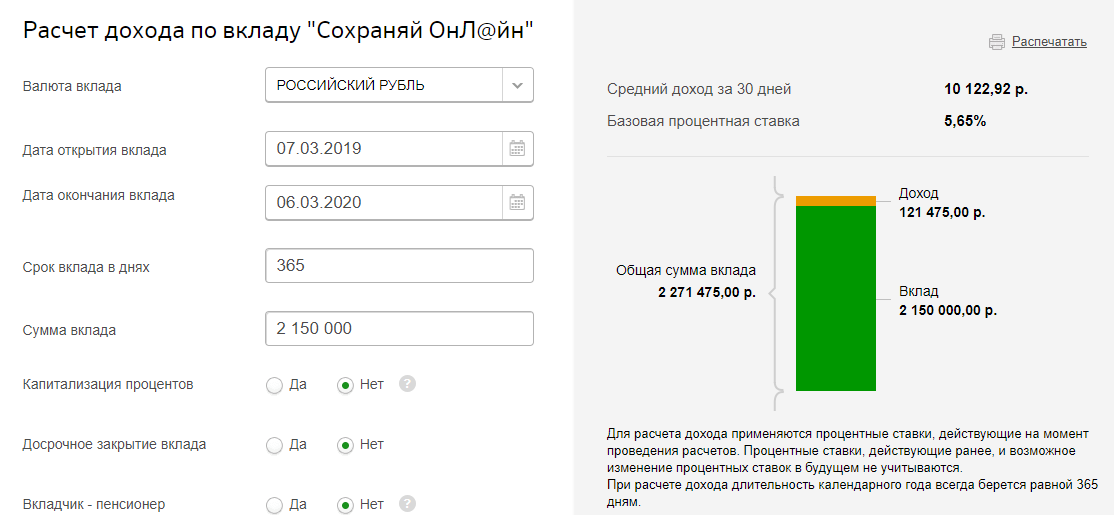

Например, чтобы получать доход в 10 122,92 рублей ежемесячно (121 475 рублей в год) на вклад в Сбербанке «Сохраняй ОнЛ@йн» нужно положить 2 150 000 рублей на год под 5,65 % годовых.

По данным Росстата средний прожиточный минимум в Российской Федерации составляет 10 451 рулей. При этом величина прожиточного минимума сильно отличается в зависимости от региона. Так в Москве он составляет 16 260 рублей, в Белгородской области 8 290 рублей, а в Чукотском автономном округе 21 606 рублей.

Как видно из расчётов, на большинстве территорий Российской Федерации нельзя удовлетворить даже минимальные потребности при сумме вложения 2 150 000 рублей. Чтобы ни в чем себе не отказывать, сумма вложений должна быть гораздо больше.

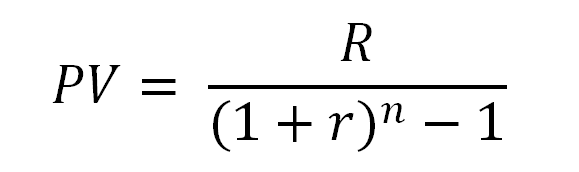

Как рассчитать сумму вклада

Для того, чтобы рассчитать сумму вклада, обычно используется формула со сложными процентами, учитывающая их капитализацию:

PV — сумма вклада;

R — совокупный процентный доход;

r — процентная ставка;

n — количество лет.

Минимальная сумма, которая достаточна для физического лица, чтобы жить и не работать составляет в среднем по России 40 000 рублей. Если человек желает получать пассивный доход от банковского вклада в размере 40 000 рублей в месяц (480 000 в год), то при средней ставке 7,5 % годовых, он должен положить в банк 6 400 000 рублей.

Влияние инфляции

Не стоит забывать о том, что деньги постоянно обесцениваются, а цены растут за счёт инфляции. По данным Банка России, годовая инфляция составляет сейчас 5 %, что соответственно снижает реальную процентную ставку и покупательскую способность как вложенных средств, так и полученного процентного дохода. Соответственно реальная процентная ставка из нашего примера составит 7,5 — 5 = 2,5 %. Таким образом, для того, чтобы получать доход с учётом инфляции, вклад необходимо постоянно пополнять.

Плюсы и минусы жизни на проценты от вклада

Несомненные плюсы при вложении денег в банковские вклады с целью получения дохода:

- банковский вклад — это самый простой инструмент инвестирования, не требующий специальных знаний;

- банковские вклады физических лиц в России застрахованы до 1,4 млн рублей, поэтому это наиболее надёжный способ вложений;

- получение процентов обходится без лишних хлопот и комиссий;

- сумма процентов гарантирована договором;

- наибольшая ликвидность по сравнению с другими способами инвестирования.

Минусы банковских вкладов:

- низкая процентная ставка, которая не всегда покрывает даже инфляцию;

- нестабильность процентных ставок по вкладам.

На графике приведены средние ставки банковского процента по вкладам физических лиц сроком от 1 до 3 лет (по данным Банка России). Как видно из графика, величина процента по депозитам всё время меняется — невозможно рассчитывать на постоянный стабильный доход от банковских вкладов. По окончании срока договора банковского вклада, новый договор заключается на изменившихся условиях и с другой процентной ставкой.

Советы вкладчикам

Для защиты сбережений следует придерживаться следующих советов:

- Не держать деньги в одном банке. У банка может быть отозвана лицензия, тогда средства будет возвращать Агентство по страхованию вкладов, но не более 1 400 000 рублей.

- Не держать деньги на одном вкладе. Вклады могут быть с возможностью пополнения и снятия досрочно без потери процентов. Обычно процентные ставки выше по вкладам, где внесение и снятие средств до окончания договора вклада не предусмотрено. Поэтому один вклад следует выбрать с пополнением, другой без, но с повышенной ставкой. В случае, если понадобится снять часть денег на непредвиденные расходы, можно будет отозвать один вклад, сохранив проценты по остальным.

- Следить за процентными ставками. Рекомендуется следить за размерами процентных ставок и другими условиями вкладов в разных банках и при появлении более выгодного предложения переложить деньги в другой банк.

На что обратить внимание при выборе вклада

Для большинства вкладчиков главный критерий при выборе вклада — его доходность. Однако в первую очередь необходимо обратить внимание на условия досрочного снятия денег со вклада.

Тут могут быть следующие варианты:

- при досрочном снятии процент не выплачивается;

- при досрочном снятии процент выплачивается частично;

- при досрочном снятии процент выплачивается полностью.

Не рекомендуется класть все имеющиеся деньги на вклад, по которому при досрочном снятии «сгорает» весь процентный доход, пусть даже ставка по ним существенно выше. Деньги могут понадобиться вкладчику в любой момент, и во избежание потери дохода частично лучше вложить деньги во вклады с возможностью частичного снятия.

Удобными являются вклады с возможностью пополнения, на которые средства можно переводить по мере их поступления.

Если человек планирует ежемесячно жить на проценты по вкладу, следует выбрать вклад с ежемесячной выплатой процентов без капитализации. Также уточнить, каким образом будет осуществляться выплата процентов: на карту или только наличными в офисе.

Многие банки при открытии крупных вкладов предоставляют карты в подарок с бесплатным обслуживанием и различными бонусами. Также возможны существенные скидки на другие услуги финансовых холдингов: страхование, инвестирование.

Как выбрать банк

При выборе банка нужно руководствоваться не только доходностью вклада, но и надёжностью банка.

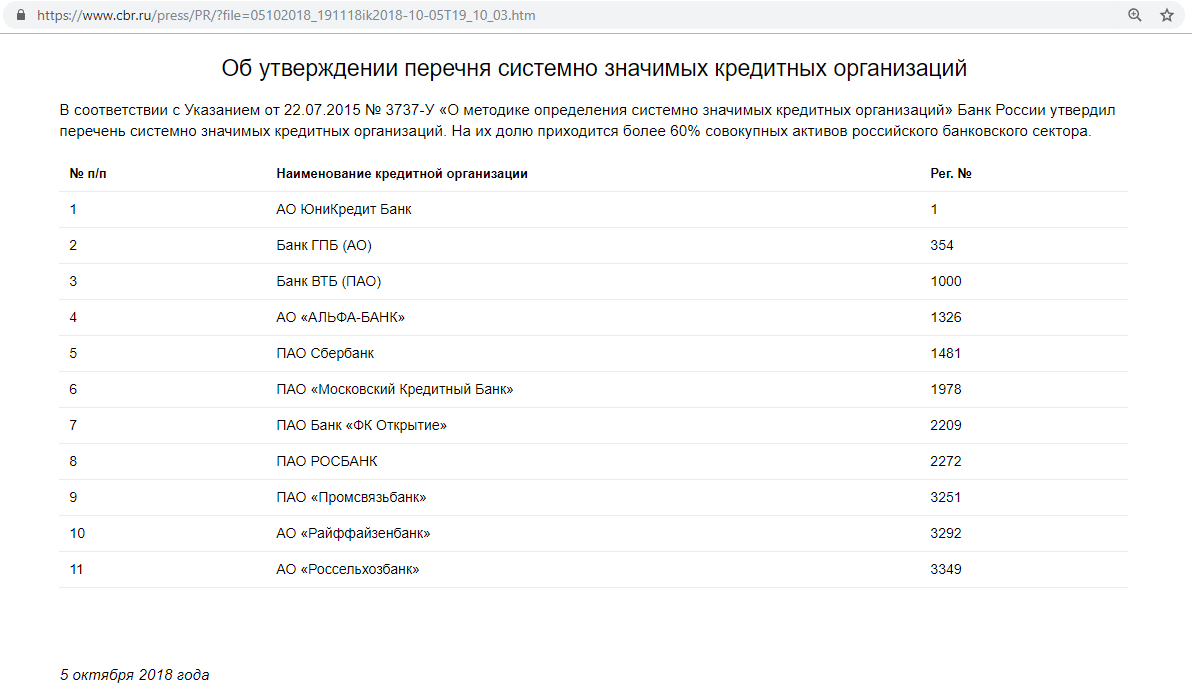

Самыми надежными считаются системно значимые банки — их перечень утверждает Банк России. На сегодняшний день в перечне Центрального Банка 11 системных кредитных организаций. На системные банки приходится большая часть как активов, так и пассивов российской банковской системы — свыше 60 %. Однако процентные ставки по вкладам в них не самые высокие.

Центральный банк постоянно мониторит финансовое состояние банков и публикует сведения об этом — информацию о текущем состоянии коммерческого банка можно найти на сайте Центробанка.

Во избежание непредвиденных потерь, не рекомендуется держать в одном банке сумму более 1,4 млн рублей, каким бы надёжным он не был. Вклады в банках застрахованы, поэтому можно размещать деньги в мелких и менее надежных, но при этом более доходных банках. Процентные ставки в таких банках обычно больше, чем в системных, и другие условия выгоднее для вкладчиков.

Жить на доходы от банковских вкладов в Российской Федерации можно только при наличии крупных денежных сумм. По сравнению с развитыми странами, ставки банковских депозитов в России сравнительно высоки. Однако не стоит забывать об инфляции, официальный размер которой составляет 4-5 % в год. Проблемой является также постоянное изменение процентных ставок, что не позволяет долгосрочно планировать доходы. Банковские вклады физических лиц в России застрахованы на 100 % (но не более 1 400 000 рублей на один банк), что является ещё одним плюсам в использовании банковских депозитов.

Источник https://strategy4you.ru/vklad/vlozhit-dengi-pod-procenty-v-bank-s-ezhemesyachnym-doxodom.html

Источник https://sovets24.ru/3293-v-kakoj-bank-lucse-vlozit-dengi-pod-procenty-v-2020-godu.html

Источник https://moneyscanner.net/zhit-na-procenty-ot-bankovskogo-vklada/

Источник