Где выгоднее открыть вклад в рублях и другой валюте с наибольшей доходностью

Деньги должны работать. Это неоспоримая истина. Только как заставить свои собственные деньги приносить доход? Самый простой способ прироста накопленных капиталов — положить деньги в банк на депозит. Правда, проценты, которые дают по вкладам банки, лишь немного выше реальной инфляции в стране.

Граждане, храните деньги в банке

Много тех, кто вообще не желает иметь с банком ничего общего. Это и понятно. Государство уже устраивало нам «черные» понедельники и вторники, когда рубли стали копейками. ЦБ чуть ли не каждый месяц отбирает лицензию у очередного банка.

Есть те, кто использует покупку наличной валюты как способ сохранить свои денежки и немного заработать на колебаниях курса. Но для этого надо обладать хотя бы элементарными знаниями о валютном рынке, постоянно быть в курсе происходящего и уметь мгновенно реагировать. Не всем это дано.

В результате: на руках россиян, под матрасом, находится более 3 трлн рублей, в среднем 38 тысяч рублей на каждого человека в стране.

Так им кажется надежней.

Многие даже и не задумываются над тем, что запустили грабителя себе в дом и разрешили ему красть у них деньги. Имя грабителя — инфляция. Поэтому, граждане, несите деньги в банк!

Сразу оговоримся, статья не для тех, кто скопил очень приличные деньги. С хорошим капиталом надо выходить на рынок недвижимости или становиться владельцем своего бизнеса.

Как выбрать свой банк

К выбору банка надо подойти ответственно:

- банк должен участвовать в программе ССВ (системе страхования вкладов). По этой программе государство страхует через агентство вклады населения. В случае отзыва у банка лицензии или его банкротства государство вернет вкладчику его деньги, но не более 1 400 000 рублей;

- у банка должна быть лицензии на осуществление операций по вкладам;

- посмотреть на сайте ЦБ, как оценивается финансовая надежность вашего банка;

- банк должен присутствовать на российском рынке не менее 10 лет;

- почитать в Интернете отзывы вкладчиков.

Что имеем — что получим

Вначале разберемся, что сами мы имеем и что получим:

- Определимся с первоначальной суммой, которую готовы положить. Во всех банках обозначена ее минимальная планка. Часто сумма вклада и процент по нему взаимосвязаны. Чем больше сумма, тем выше процент.

- Можно ли пополнять свой вклад, как часто и какая минимальная сумма «добавки».

- Можно ли при необходимости снять деньги и как это отразится на процентах.

- Как начисляют проценты, можно ли снимать их или они только дополняют сумму вклада (капитализация).

- Условия досрочного расторжения вклада (жизнь идет, ситуации разные бывают).

- Срок вклада тоже надо уточнить: при разных суммах он тоже может быть разным.

Банки, предлагающие самые высокие проценты по вкладам в 2021 году

Приведем таблицу, где будут представлены банки, предлагающие самые высокие проценты по вкладам на 2021 год.

Отбор велся среди финансовых организаций, имеющих высокую степень надежности, где ваши вклады (до 1400 000 рублей) будут застрахованы Агентством по страхованию вкладов (государством).

Вкладывать свои деньги в банк, о котором слышите впервые, не стоит, даже если у него процент будет предложен самый высокий.

| Банк | Вклад | Сумма в руб. | Процент | Срок депозита | Пополнение | Досрочное расторжение |

|---|---|---|---|---|---|---|

| ВТБ 24 | Максимум | от 30 тыс. | до 8% | 380/1080 дней | нет | нет |

| Газпромбанк | Процент выше (до 28.02.2019г.) | от 100 тыс. | 8% | 270 дней | нет | нет |

| Райффайзен Банк | Отличное начало (для новых клиентов) | от 100 тыс. | до 8% | 730 дней | нет | нет |

| Совкомбанк | Максимальный доход | от 1 тыс. | 7,8% | 1095 дней | да | да |

| Совкомбанк | Рекордный процент (для активных пользователей карты Халва) | от 50 тыс. | 8,3%; 8,8% |

60 дней; 365 дней |

нет | нет |

| Московский Кредитный Банк | Мечты | от 50 тыс. | 8% | 380 дней | да | нет |

| Юникредит Банк | Новый уровень (для новых клиентов) | от 1 милл | 7.24% | 368 дней | нет | нет |

| Альфа Банк | Большой куш (до 31.01.19) | от 50 тыс | 8,18% | 2 года | нет | нет |

| Россельхозбанк | Доходный | от 3 тыс. | 8% | 1460 дней | нет | нет |

| Сбербанк | Без паспорта; Большие планы (до 31.01.19) |

от 50 тыс. | 7% 7,4% |

1 год; 5 мес. |

нет | нет |

Немного о валютных вкладах. Самый высокий процент по валютным депозитам предлагает Россельхозбанк — от 4 до 4,5%.

Правда, первоначальная сумма должна быть приличной (от 80 тыс. долларов) и срок вклада не менее года без пополнения и расторжения. Банк Восточный предлагает 4,2% годовых при сумме вклада 26 тысяч долларов, срок вклада — 3 года.

Остальные банки дают процент меньше: от 3% до 2,5% годовых. Объяснение найти просто: нестабильность валютных курсов. Но при таких ставках хранить свои валютные сбережения в банке невыгодно.

Положил 1000 долларов на полгода под процент 2,5, получил 12 долларов дохода, а за год меньше 30. Мало, но повторюсь, что это лучше, чем хранить валюту под подушкой.

При приближении отчетного периода (в канун новогодних праздников и до конца января) многие банки проводят акции, во время которых процент по вкладам повышается. Иногда такие акции проводятся и в течение года.

Есть индивидуальные предложения определенным категориям клиентов (VIP, зарплатным клиентам, пенсионерам). О таких акциях сообщают в телефонных СМС-сообщениях.

Процент по вкладу можно немного повысить, если оформлять вклад онлайн. Такие предложения предлагают многие банки.

Мнение экспертов об изменении процентных ставок в 2019 году

Процентные ставки по вкладам в течение 2018 года повышались. Для этого были причины:

- ЦБ повысил ключевую ставку (7,5%).

- Вырос уровень инфляции. Банкам пришлось поднять ставки, чтобы к ним шли вкладывать денежки новые клиенты.

- Все меньше становится желающих хранить деньги в банке в связи с незначительным ростом дохода. Прибыль банка от этого сегмента упала. И капитализация банка тоже.

Предлагаемые на сегодня проценты, по мнению экспертов, вряд ли станут выше. По прогнозам, такими они останутся до весны 2019 года, а далее начнут снижаться. Поэтому стоит поспешить с вкладами.

Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Finova.ru. Сегодня мы расскажем о самом популярном способе накопления в нашей стране — про банковский вклад. Разберем подробно как открыть выгодный вклад в банке: на что обратить внимание, чтобы сохранить и приумножить сбережения.

Шаг 1 – определить сумму вклада

Сумма вклада – индивидуальный вопрос и все будет зависеть от финансовых возможностей вкладчика. Однако, стоит обратить внимание на предложения банков касаемо размеров вкладов. Если предполагаемая сумма находится на границе двух предложений, лучше добавить немного, и разместить деньги под более выгодный процент.

В планах накопить определенную сумму — лучше выбирать долгосрочный вклад. Если депозит будет открываться на срок от года и выше, сумму вклада лучше выбрать такую, о которой можно будет забыть на длительный период. Иначе можно потерять все накопленные проценты, забрав деньги досрочно.

Шаг 2 – определить валюту вклада

В большинстве случае оптимальный вариант – вклад в валюте страны проживания. То есть, если мы говорим об РФ, то это рубли. Если есть какие-либо познания в сфере валют и прогнозировании их курса – можно рискнуть и открыть депозит в иностранной валюте .

Еще один вариант, попробовать выиграть на повышении курса валют и не останавливаться на одной из них – открыть мультивалютный вклад. В рамках такого депозита вся вносимая сумма распределяется на несколько равных частей, каждая из которых будет храниться в определенной валюте. Стоит заметить, в настоящее время (конец 2019 года), банки не открывают вклады в Евро, им это не выгодно. Будет ли меняться ситуация в дальнейшем – не известно.

При открытии валютного или мультивалютного вклада не стоит рассчитывать на высокий доход. Обычно по таким счетам банки предлагают минимальный процент.

Шаг 3 – выбрать: открыть один вклад или несколько

Решение нужно принимать исходя из нескольких факторов. Во-первых, нужно учитывать, что государство страхует вклады на сумму, не превышающую 1,4 млн рублей. Даже если на счете лежит 5 млн, государство гарантирует возврат только 1,4 млн., все остальное, в случаях банкротства, например, никогда не вернется владельцу.

Во-вторых, конкуренция среди банков большая, каждый из них стремится выдвинуть самое выгодное предложение для привлечения клиентов. Поэтому, если будущего вкладчика заинтересовало несколько предложений в разных банках, и на одном из них остановиться не получается, при этом имеющаяся сумма позволяет, есть смысл открыть несколько разных вкладов.

Еще один вариант – выбрать, например, 2 вида вкладов – пополняемый и не пополняемый. На счет первого можно будет вносить дополнительные суммы в течение всего срока, тем самым увеличивая начисляемые проценты. Второй будет просто накапливать проценты, которые будет можно получить в конце срока.

Шаг 4 – определить срок вклада

Если нет цели накопить деньги, и они могут понадобиться в ближайшее время, нет смысла открывать вклад на длительный срок. В таком случае лучше остановиться на вкладе до востребования, который предполагает постоянный доступ ко всей сумме.

В случае, если цель депозита не только сохранить деньги, но еще и приумножить их, то нужно рассматривать определенный срок депозита. При этом, вопреки распространенному мнению, не обязательно самый длительный.

Шаг 5 – выбрать банк для депозита

Важные критерии при выборе банка для открытия депозита:

- Участие в программе страхования вкладов. Напомним: государством страхуются вклады до 1,4 млн рублей. Однако, не все банки принимают участие в этой программе.

- Изучить рейтинги независимых агентств. Ежегодно различными организациями составляются всевозможные рейтинги. Они основываются на надежности самого банка, выгодности условий для клиентов, количеству активов и собственных средств.

- Узнать объем активов. Чем выше этот показатель, тем больше можно доверять банку.

- Выяснить, насколько клиентоориентирована организация. Как быстро решаются вопросы, идет ли руководство навстречу клиентам, пытаясь сделать все, чтобы те остались довольны?

- Возможность онлайн-доступа к счету. Гораздо удобнее следить за начислением процентов, не посещая банк.

- Оценить удаленность отделений банка. В течение длительного срока вклада возможны всякие ситуации, и хорошо, если банк находится не слишком далеко от дома, еще лучше – в шаговой доступности.

- Наличие развитой сети банкоматов. Если вклад предполагает возможность каких-то действий по счету, гораздо удобнее делать это не в отделение, а через банкомат.

- Узнать размер собственного капитала банка. Специалисты рекомендуют сотрудничать с теми организациями, собственный капитал которых составляет не менее 20 млн рублей.

- Срок присутствия банка на рынке. Оптимальный срок работы банка – не менее 2 лет.

- Развитость сети филиалов. Если отделений банка по региону и тем более по стране не много, лучше не спешить открывать там вклад.

- Оценить, не слишком ли заманчивы предложения банка по депозитам. Средний показатель процентной ставки по вкладу в РФ не превышает 6% годовых. И предложения разместить деньги под 15-20% должны вызвать сомнения.

- Отзывы клиентов. Лучше узнать заранее, насколько довольны те люди, которые уже являются клиентами выбранного банка. Самое главное, на что нужно обратить внимание, как реагирует сам банк на отзывы. Комментирует ли он негативные сообщения, пытается ли как-то решить ситуацию.

- Узнать о наличии дополнительных услуг. Делает ли банк что-то для удобства своих клиентов? Предлагает ли он какие-то услуги, которые выгодно отличают его от конкурентов? Являются ли эти услуги платными?

Шаг 6 – критерии выбора вклада

После того, как определились с банком, нужно выбрать наиболее выгодное предложение по депозитам из имеющихся. На чем должен основываться выбор?

- Сумма вклада. Какую сумму вы готовы разместить, какие из вкладов позволяют это сделать?

- Срок вклада. Будет ли это бессрочный вклад или срочный, на короткий срок или на более длительный?

- Процентная ставка по вкладу. Какое из предложений будет самым выгодным по процентным ставкам?

- Возможность пополнения счета. Если предполагается дополнительно вносить суммы на депозит в течение срока его действия, нужно уточнить, какой из вкладов разрешает это сделать, а какой нет.

- Возможность снятия части средств или досрочно всей суммы. Какие-то депозиты разрешают такие действия, какие-то нет, в некоторых случаях услуги могут быть платными.

- Периодичность начисления процентов. Будут ли они начисляться ежемесячно, либо начисление произойдет единожды, в конце срока депозита.

- Наличие/отсутствие дополнительных услуг и комиссий. Например, если нужен мобильный банк, нужно уточнить заранее, предполагается ли такая услуга. Кроме того, нужно узнать, платные ли эти услуги и их стоимость.

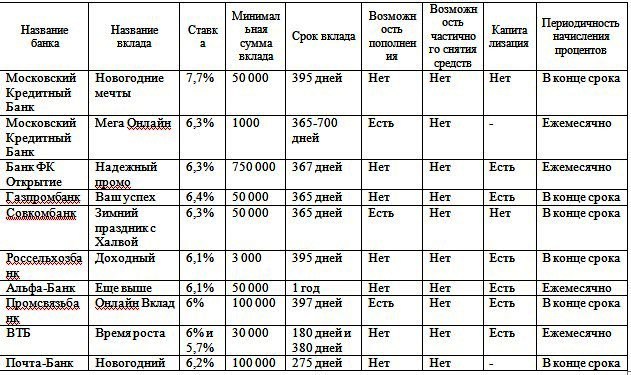

Шаг 7 – изучение рейтинга депозитов РФ в 2020 году, ТОП-10

Рейтингов существует большое количество, все они основываются на разных данных. Рассмотрим один из таких рейтингов, который показывает самые выгодные вклады в банках РФ на конец 2019 – начало 2020 года.

Шаг 8 – открытие вклада

Как происходит процедура открытия вклада?

Во-первых, нужно прийти в отделение выбранного банка с паспортом гражданина РФ. После чего можно выбрать вклад на месте, либо сообщить менеджеру о желании открыть депозит по уже выбранному предложению.

С договором по вкладу, еще до его подписания, нужно внимательно ознакомиться. После изучения договор подписывается обеими сторонами – клиентом и менеджером, в качестве представителя банка.

После подписания договора клиент вносит в кассу деньги в нужном количестве наличными или безналичным путем.

Следующий этап – получение на руки своего экземпляра договора, а также сберегательной книжки или дебетовой карты, в зависимости от того, что предусматривает договор.

Процедура не занимает много времени, обычно все происходит за полчаса.

При желании можно и не посещать банк, а открыть вклад онлайн. При одном условии – если вы уже являетесь клиентом выбранного банка. Договор по вкладу будет доступен в личном кабинете, кроме того, всегда можно получить бумажный экземпляр документа с подписями и печатью в отделении банка.

На что обратить внимание, возможные нюансы

О чем нужно знать еще до подписания банковских документов по вкладу?

- Обязательно читайте договор, даже если он занимает несколько листов. Своей подписью вы выражаете свое согласие с каждым его пунктом, даже, если вы с ним не ознакомились.

- Уточните, предполагаются ли договором дополнительные услуги. Если да, то какие, сколько за них нужно платить? Если какие-то из них вам не нужны, узнайте, можете ли вы от них отказаться.

- Узнайте о возможных штрафах и комиссиях. Штрафы могут взиматься за досрочное снятие средств, например, а комиссии взиматься за внесение дополнительных сумм на вклад.

- Обратите внимание, от чьего лица банк заключает с вами договор. От своего или от лица дочерней компании. Лучше, если банк работает напрямую.

- Узнайте, не предполагает ли договор выдачу вам кредитной карты. Если она не нужна – откажитесь до подписания документов.

- Проверьте все указанные в договоре персональные данные, все ли правильно заполнено.

- Уточните у менеджера, может ли банк в одностороннем порядке менять условия договора или тарифы на обслуживание, и при каких обстоятельствах это может произойти.

- Проверьте договор на наличие следующих сведений: указание сторон договора, валюта и сумма вклада, порядок начисления процентов, размер процентной ставки, даты начала и окончания действия договора, условия досрочного расторжения договора и условия продления вклада.

- Если считаете нецелесообразным заключение договора страхования, знайте, вы всегда вправе отказаться от этой услуги. Она не является обязательной. То же самое касается и перехода в негосударственный пенсионный фонд.

- Проверьте на своем экземпляре договора наличие подписи сотрудника банка во всех положенных графах, а также наличие печати организации.

- Не забудьте получить на кассе приходный кассовый ордер (при внесении наличных средств) или квиток платежного поручения (при безналичном внесении денег).

Внимательно изучив всю информацию, а затем и документы по вкладу, можно быть уверенным в успешном завершении дела – размещении денег на выгодных условиях и получении максимальной прибыли.

Открыть вклад в банке — что такое банковский вклад и, как его открыть

Если вы находитесь на этой странице, значит вы хотите грамотно пристроить свои накопления и всерьез стали задумываться, чтобы открыть вклад в банке и хотите сделать это правильно. С первого взгляда может показаться, что это легко и это может сделать любой «дурак». Но, если хорошенько присмотреться и подумать, то можно найти множество нюансов и подводных камней, которые должен знать и уметь обойти каждый человек, собирающийся открыть банковский вклад.

Содержание

Что такое банковский вклад

Прежде чем переходить к рассмотрению нюансов открытия вклада в банке, разберемся в том, что такое банковский вклад, и, что он из себя представляет.

Вклад в банке – это передача физическим или юридическим лицом денежной суммы в финансово — кредитную организацию с целью получения прибыли в виде процентов.

Лица, передающие в кредитную организацию свои денежные средства, делают это, в первую очередь, с целью их сохранности, а во вторую, чтоб получить, хоть и очень маленький, но все-таки доход. К тому же, открытие вклада в банке дает практически 100 процентную гарантию того, что ваши сбережения сохранятся, их не украдут воры и убережет их от назойливых заемщиков. К тому же, такие вклады практически всегда входят в состав инвестиционного портфеля любого инвестора.

Сама кредитная организация использует привлечение денежных средств вкладчиков для того, чтобы в дальнейшем их выгодно инвестировать в различные финансовые и инвестиционные инструменты. В связи с этим, банки регулярно предлагают населению различные виды и способы капиталовложения. Поэтому на сегодняшний день существует их огромное разнообразие.

Чем банковский вклад отличается от депозита

Основными отличиями банковского вклада от депозита является то, что:

- Банковский вклад определяет конкретный вид вклада, а депозит является обобщающим термином и охватывает все эти понятия в одно целое.

- Банковский вклад подразумевает под собой вложение только денежных средств, а депозит — как вложение денежных средств, так и открытие вклада в виде ценных бумаг, драгоценных металлов и других активов с целью получения дохода или без него.

- Вклад можно открыть в любой финансовой организации, а депозит только в банках, имеющих лицензию на осуществление такого рода деятельности.

Если вы решили открыть вклад не в банке, а в другой финансовой организации, то вы сильно рискуете потерять все свои средства.

При открытии вклада всегда помните, что на управляемые вклады начисляют гораздо меньший процент, чем без возможности управления. И, если вашей целью является получение дохода, то выгоднее будет выбрать не управляемый вклад.

Прекрасной альтернативой на сегодняшний день является инвестиционный вклад в банке и индивидуальный инвестиционный счет. Информацию о которых вы можете прочитав эти статьи.

Открытие вклада в банке. Пошаговое руководство

Ничего сложного в открытии вклада в банке нет. Банки сами заинтересованы в средствах граждан. Поэтому они регулярно придумывают лояльные программы для открытия различных вкладов и депозитов, в которых уже просто можно запутаться. А, если учесть, что самих финансово – кредитных учреждений сегодня развелось, как грязи, то простое дело уже не кажется таким простым.

Ниже приведем пошаговое руководство открытия вклада в банке, которое поможет вам сделать все правильно.

Шаг 1. Выбираем финансово – кредитное учреждение

Как говорят опытные вкладчики: «Самый лучший банк – это банк, который находится через дорогу». И это действительно так. Каким бы вам вклад не казался привлекательным, но, если он находится на другом конце города, или, еще лучше, в другом городе, открывать вклад в таком банке нет никакого смысла. А какой смысл может быть в том, чтобы получить свои средства, необходимо будет прилично потратить как денежных средств, так и время. Поэтому необходимо к выбору местоположения банка подойдите очень серьезно и обязательно проследите, чтобы он был легко доступен.

Следующим важным критерием при выборе банка является его опыт работы и надежность. Для того, чтобы получить такую информацию, почитайте отзывы, поспрашивайте у друзей, посмотрите его рейтинг банка и т.д.. И банк должен обязательно аккредитован в Агентстве по страхованию вкладов.

Шаг 2. Определяем вид вклада, сумму и срок хранения

Здесь спешить никогда не надо. После выбора банка следует внимательно изучить все его предложения. При выборе вклада руководствуйтесь собственными соображениями и целями вашего вклада. Можете заранее подсчитать, какую прибыль вы получите с каждого предложенного вклада. Тем более, сейчас все банки предлагают на своем сайте электронный калькулятор, который точно вам подсчитает, какой доход вы получите по тому или иному вкладу.

Вам будет необходимо решить, на каких условиях вы можете положить свои средства, пополнить и закрыть его. И обязательно уточните последствия досрочного изъятия всех своих средств.

Когда будете определяться со сроком хранения своих средств, обязательно учитывайте ваши цели и того, что вы в итоге хотите получить. Если есть такая возможность, выберите вклад с долгосрочных сроком хранения и капитализацией процентов.

Шаг 3. Заключаем договор

После того, как вы определились условия вклада, можете приступить к заключению договора с банком. А для этого необходимо предъявить банку свои документы. Открытие вклада в банке – это самый простой способ вложения своих денежных средств, и для заключения вам просто потребуется необходимый минимум:

- только паспорт – для граждан Российской Федерации;

- документ, удостоверяющий личность и документ, доказывающий законность пребывания физического лица на территории РФ – для иностранных граждан и лиц без гражданства.

После заключения договора, обязательно его прочитайте. И, если вас что-то настораживает. обязательно попросите менеджера банка разъяснить вам все возникшие у вас вопросы. Вам могут предложить расписаться в расчетной карточке для образца подписи и сделают цифровое фото. Один из экземпляров договора должны вручить вам лично в руки.

Шаг 4. Вносим деньги в кассу

Перед заключением договора, вы должны были определиться с вносимой суммой, которая должна быть больше или равняться минимальному порогу взноса. После составления, прочтения договора и уточнения всех неясностей, вы должны отнести вносимую сумму денег в кассу.

Если вы открываете онлайн – вклад, то вносить вы будете электронные деньги, а расписываться электронной подписью.

Шаг 5. Получаем приходный ордер и сберегательную книжку

После того, как вы подпишите свой договор, и внесете в кассу денежные средства, кассир выдаст вам приходный ордер. А менеджер, если это предусмотрено банком, должен выдать вам сберегательную книжку.

Если вы открываете онлайн вклад, то внесенная сумма подтверждается веб – документом с пометкой исполнено или оплачено.

Вот как-то так, все очень просто и быстро. Обычно в очередях дольше сидишь.

Как обеспечить приумножение и сохранность ваших вкладов

Хотя открытие вклада в банке – это самый надежный и простой способ капиталовложения, кое-какие меря по сохранности своих средств все-таки стоит предпринять.

- Мониторинг банковских вкладов

На сегодняшний день финансово – кредитных организаций, каждая из которых предлагает различные программы лояльности, развелось на столько много, что в их предложениях очень просто запутаться и не очень просто выбрать. И, чтобы по максимуму получить доход на свои вносимые средства, следует регулярно проводить сравнения предложений различных банков.

- Разделяйте свой банковский вклад

Если у вас достаточно большая сумма вносимых денежных средств, превышающая сумму страхования вкладов, ее следует разделить на несколько частей, и разместить каждую часть по разным банкам.

- Выбирайте надежный банк

Банк для вклада лучше всего выбирать из тех банков, которые входят в рейтинг самых надежных. Только даже это не даст вам полной гарантии того, что ваш банк-партнер завтра не обанкротиться и у него не отзовут лицензию.

В заключение хочется отметить, что открытие вклада в банке следует использовать только для сохранности и сбережения своих накоплений. Как источник дохода такой способ не подходит. Единственное, что от него можно ожидать, так это то, что он убережет ваши средства от инфляции. Но не более того. И помните, чем выше процент предлагает вам банк, тем больше он рискует, инвестируя ваши средства.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Источник https://kreditolog.com/vklady/gde-otkryt

Источник https://finova.ru/kak-otkryt-vklad-v-banke/

Источник https://finans-bablo.ru/otkryt-vklad-v-banke.html

Источник