10 самых выгодных вкладов в банках на сегодняшний день

Критерии выбора банка для вклада и обзор лучших предложений.

Наши родители, бабушки и дедушки могут дать отличный мастер-класс по сбережению и накоплению денег. Правда, государство их здорово подвело и обесценило все банковские счета. С тех пор изменилась страна, изменились и люди. Но депозиты остаются самым востребованным инструментом сохранения и приумножения личных финансов. Поэтому вопрос, какие самые выгодные вклады в банках, остается актуальным для россиян.

Почему люди в России по-прежнему считают, что депозит – наиболее выгодный вариант сбережения и накопления? Старшее поколение ничего другого за свою жизнь не знали, поэтому по привычке несут деньги туда, куда носили их еще несколько десятков лет назад. Молодое поколение в большинстве своем выбрало тактику “Живу сегодняшним днем”, поэтому мало интересуется современными инструментами управления личными финансами.

Беда страны – низкая финансовая грамотность. Наши граждане думают, что этими вопросами можно интересоваться, только если иметь миллионы свободных денег. Но это совсем не так. Инвесторы, экономисты, финансисты в один голос твердят, что ваши расходы растут пропорционально вашим доходам. Если вы не управляете своими финансами, вы никогда не будете иметь деньги для накопления и инвестирования.

Где хранить деньги? Не только на депозитах, есть и более привлекательные инструменты. Но банковский вклад – идеальный вариант для хранения резервного фонда семьи, к которому должен быть свободный доступ. А также для накопления денег на крупную покупку, которая планируется через несколько месяцев, максимум 1–2 года.

Начните с простого – ответа на вопрос, в каком банке открыть вклад. Рассмотрим критерии выбора депозита и банка. Построим рейтинг по самым важным параметрам. И определимся с лучшими предложениями на сегодня для физических лиц.

В этой статье я не буду подробно останавливаться на вопросе, что такое депозит. Коротко напомню, что это вложение денег и других ценностей с целью их сохранения и получения небольшого дохода.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

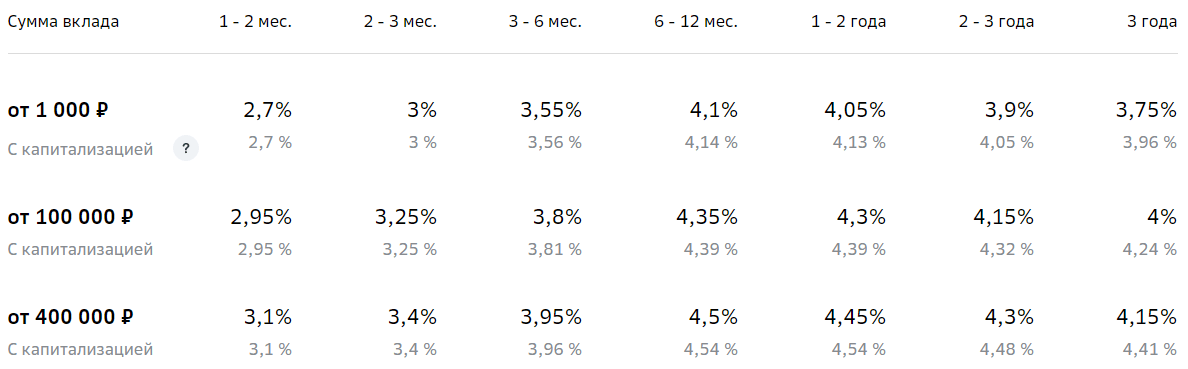

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

- Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

- Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

- Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

- Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее. Иногда бывает выгоднее хранить деньги без капитализации.

- Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка. То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

- Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

В каком банке лучше открыть вклад — практические советы по выбору банка + 3 проверенных способа как сравнить вклады

Добрый день, дорогие читатели интернет-журнала «ХитёрБобёр»! Сегодня мы поговорим о банковских вложениях.

Раскрывать секреты выбора банка для инвестиций и прочие нюансы вместе с вами буду я, Виктор Голиков.

Не секрет, что у банков нет друзей. Есть только деловые партнеры! Но дело в том, что не банки решают, кто есть кто. Для существования финансово-кредитного учреждения необходимы вкладчики и кредиторы. Привлечение тех и других — хлеб для банка! Так кто же будет сеять, а кто собирать урожай?

В каком банке открыть вклад лучше всего — учреждении с участием иностранного капитала или государственном российском банке с инвестиционными фондами? Кем гарантирован возврат застрахованного вклада и где надежнее разместить ваши инвестиции, чтобы спать спокойно, мы разузнаем прямо сейчас.

1. Что такое банковский вклад?

Вы решили выделить какую-то сумму денежных средств, чтобы получать от нее пусть небольшую, но стабильную прибыль — пассивный доход.

Первый вариант — одолжить для раскрутки бизнеса знакомым или родственникам с надеждой, что у них все получится, и вы будете получать какой-то процент от бизнеса.

А может, лучше сделать вклад в банк, практически ничем не рискуя? Периодически продлевая договор или оформляя новый, стать вкладчиком и жить на проценты, как мещане в начале XX века?

Для банкиров каждый вкладчик — Плюшкин. Для вкладчика любой банк — Чичиков.

Размещение денежных средств в банковских структурах с целью получения прибыли в виде процентов рассматривается государством как частное предпринимательство! Банковский вклад — законодательно урегулированный вид дохода, с которого вкладчики платят налог.

Делая вклад, ориентируйтесь на собственные цели. Что вы преследуете, инвестируя финансы в банк?

Основные мотивы вложений:

- накопление средств;

- сохранение капитала;

- кредитные вложения (займ под залог вклада);

- инвестиции (доход от биржевых ставок).

Банки нуждаются во вкладчиках, поэтому постоянно изобретаются все новые и новые системы вкладов. Программы часто повторяются, и выбор из десятка существующих вариантов на практике означает выбор из двух-трех.

Помните, что банк никогда не сделает предложение в ущерб себе, и вкладывайте деньги, исходя из этого принципа.

2. На что обращать внимание при выборе программы вклада — 5 основных моментов

Банковские вклады хоть и защищены законом, но договоры подписывают сами вкладчики. Апеллировать к банку с вопросом, почему вы получили именно такой доход, разумно, но почти бессмысленно.

Внимательно изучайте условия вклада. В программу часто включаются дополнительные условия или переменные значения начисления процентов вознаграждения.

Такими условиями служат:

- плавающая процентная ставка;

- интервал начисления (ежедневно, еженедельно, ежемесячно, единожды);

- льготные условия по проводимым акциям.

Периодически банки предлагают своим вкладчикам разнообразные акции. Самые распространенные — новогодние, которые предполагают повышенную процентную ставку. На таких депозитах обращайте внимание на изменения при пролонгации договора, если она предусмотрена.

См. «Банковские вклады физических лиц».

Момент 1. Сумма размещения

Размещайте сумму в одном банке не более чем на 1,4 млн рублей. Агентство по страхованию вкладов возместит в случае чего денежные средства, не превышающие этот порог. Причем, имея несколько вкладов в одном банке, вы сможете получить по всем депозитам (включая проценты) только сумму не выше указанного лимита.

Поэтому, если вам импонирует какой-то депозит, и вы располагаете суммой большей, чем 1,4 млн рублей, имеет смысл поискать похожий вклад в другом банке и распределить сумму вложения. Распределять вклады целесообразно еще и в том случае, когда депозиты делаются на разные сроки.

Момент 2. Срок вклада

Открытие вклада всегда сопряжено с размышлением о периоде инвестиций. С этим моментом приходится считаться, как с основным положением договора. Финансовые учреждения ориентируются в основном именно на срок вклада. Ставка вознаграждения не статична и имеет свою амплитуду.

Вклады с фиксированной ставкой делаются на ограниченное время и пролонгация таких вложений зависит от колебаний экономической ситуации. Долгосрочные вклады обычно привязываются к ставке государственного банка и имеют прямую зависимость от курса валют.

Жил дядя самых честных правил

и лучше выдумать не мог,

как в банке срочный вклад оставить.

Его наследным он нарек.

Да, существуют еще и вклады накопительные, наследственные, детские, пенсионные. Рассматривайте их, исходя из целей вклада, учитывайте все детали договора и обещанных процентов вознаграждения.

Это самые уязвимые вклады, ибо предвидеть экономическую ситуацию никому не дано. А гадать на кофейной гуще в нестабильной среде — дело совсем неблагодарное.

Полезная ссылка по теме — «Открытие вклада».

Момент 3. Возможность частичного снятия средств

Закрытые программы с эффективной фиксированной ставкой, минимальной суммой вложения и определенным сроком притягивают внимание инвесторов своими повышенными процентами. Пополнять такие вклады нельзя, но разрешается снимать накопленные проценты.

На деле это почти мертвые деньги. В случае необходимости, до истечения срока договора, вы закроете депозит со штрафом или без начисления процентов. Если вы снимали проценты ранее, их вычтут из суммы вклада.

Также широко распространены программы с неснижаемым порогом. То есть на счету замораживается какая-то часть вклада, которой нельзя воспользоваться до окончания срока договора. Обычно эта сумма составляет 10% от минимального взноса.

Момент 4. Капитализация вклада

Обратите внимание на периодичность капитализации. Чем чаще она совершается, тем выше будут проценты вознаграждения по программе вклада.

Общий смысл капитализации — это начисление процентов на уже начисленные проценты.

Предположим, вы сделали вклад размером в 10 000 рублей. Через месяц вам начисляются проценты дохода и сумма на счету составляет уже 10 100 рублей. Так вот при капитализации за второй месяц проценты будут начисляться уже на 10 100 рублей. В следующий месяц прибавится сумма на уже добавленные проценты и так далее, пока не закончится срок вклада.

Читайте более детальную статью по теме «Что такое капитализация вклада».

Момент 5. Возможность пополнения вклада

Наличие возможности пополнять сумму вклада — еще один положительный момент. Вы получаете мобильный банк в свое распоряжение.

Очень часто такими вкладами пользуются, как расчетными счетами.

Варианты использования:

- оплата ЖКХ;

- интернет-расчеты;

- социальные услуги;

- оплата работ по-найму.

Выбирая вклады, с которых легко выводить и пополнять баланс счета, вы получите меньшую процентную ставку, но будете распоряжаться деньгами на вкладе по своему усмотрению.

3. Как выбрать надежный банк для вклада — 6 простых советов

Выбирать приходится из крупных банков, предлагающих стабильные гарантированные вклады с пониженными процентами.

Или вы согласны рискнуть? Средние и небольшие банки в целях привлечения клиентов, а соответственно, и получения максимальной прибыли, открывают программы гораздо более выгодные!

Вклады с повышенными процентами в небольших банках подвержены рискам. Несмотря на то, что все вклады застрахованы, возвращать деньги от банкрота — процедура неприятная. Это будет стоить и времени, и нервов.

Рискуйте небольшими суммами! Краткосрочные вклады с большими процентами в надежном банке способны принести хороший доход. По каким критериям определяется надежность банка, рассмотрим далее.

Совет 1. Обратите внимание на участие банка в системе страхования вкладов

Непременное условие принятия вкладов для банков РФ — аккредитация в Агентстве по страхованию вкладов. Право на получение финансовых операций по депозитным вкладам выдается Центробанком, но при получении соответствующего статуса в страховой компании.

Информация о выданных лицензиях предоставлена на официальном сайте ЦБ России. Проверяйте участие банка в государственной страховой программе, а также смотрите, отзывалась ли лицензия и когда была выдана действующая.

Совет 2. Поинтересуйтесь размером уставного капитала финансового учреждения

Как определить, насколько крупный банк? В зависимости от активов! Собственный капитал плюс активы банка (средства вкладчиков, государственное и коммерческое кредитование) образуют достаточность капитала, которая на данный момент составляет 10-11%. Высчитывается по формуле соотношения собственного капитала с привлеченными активами.

Очевидно, что большие банки привлекают клиентов крупными суммами, чего не смогут предложить мелкие и средние финансовые учреждения. Открытые для вкладов банки обладают активами, в 8-10 раз превосходящими собственный капитал.

Совет 3. Проанализируйте оперативность сотрудников и их отношение к клиентам банка

Вы когда-нибудь работали за проценты? То есть, сколько смогли заработать, столько и получили?

Купил подороже, продал подешевле — формула работает даже для таких сложных структур, как банк.

Специалисты банков работают идентично. Чем ближе клиент, тем больше зарплата. Эдакие официальные мошенники. Но! Все не настолько прекрасно, на сколько смотрятся их белые воротнички. Они пашут так же как и вы.

Разговаривая на человеческом языке, вы решите свои вопросы быстрее, чем требуя справедливости и качая права.

Совет 4. Обратите внимание на формат начисления процентов по вкладу

Таинственное слово «капитализация». Когда вам начисляются проценты на вложенную сумму?

А не все ли равно? Проценты на проценты, с возможностью снятия накопленных процентов, без возможности пополнения — банк всегда будет в выигрыше. Да, от средств под матрасом толку будет меньше, но и здесь вы дождетесь только минимального возмещения инфляции.

Пример

Денис сделал вклад в банк на 12 месяцев на сумму 50 000 рублей. Его друг Эдуард в тот же день купил телефон в кредит на ту же сумму, на этот же срок.

Через год телефон Эда стоит в розничной продаже 55 000 рублей. Денис, закрыв вклад, получил точно такое же количество денег.

Кто в выигрыше?

Ощутимую прибыль от капитализации вы сможете ощутить только на долгосрочных вкладах без снятия процентов.

Совет 5. Ознакомьтесь с отзывами других вкладчиков

Что делает человек, совершенно случайно подобрав кошелек с деньгами? Естественно, радуется! Ему повезло, нашел деньги, которые не облагаются налогом, на которые никто не претендует! Это просто подарок судьбы.

Вы когда-нибудь выигрывали в лотерее? Поверьте, это приятно. И хочется сразу же рассказать «по секрету всему свету» о том, как вам повезло!

Так же со вкладчиками. Когда получаешь прибыль, почти ничего не делая для этого — ликуешь! Хочется сказать «спасибо».

Но остерегайтесь отзывов на заказ! Их очень легко распознать по организованной благодарности, смахивающей на рекламу и почти полным отсутствием восклицательных знаков!

Совет 6. Не ориентируйтесь исключительно на процентную ставку

Ставка, конечно, штука важная, но не основополагающая. Делать вклады, полагаясь лишь на процентную ставку, не совсем правильно. Зачастую ставка не играет какой-либо роли в расчетных вкладах. По причине того, что сумма на счету постоянно варьируется.

В срочных вкладах следует руководствоваться принципом инфляции валюты. Если ставка максимальная, значит и инфляция съест проценты по истечению срока вклада.

Инвестиционные вклады — еще одна категория, где процентная ставка играет условную роль, потому что основной доход клиент получает от деятельности паевых фондов.

4. В каком банке открыть вклад — обзор ТОП-3 банков с выгодными условиями сотрудничества

Почти всегда клиенты выбирают банк, находящийся в непосредственной близости. В случае каких-либо вопросов, не составит труда обратится к персоналу за разрешением проблемы.

Но в наш век информационных технологий сделать вклад, счет, депозит можно не выходя из дому электронным способом. И такое понятие, как география расположения, все больше и больше размывается.

1) Уральский банк

Уральский банк — это энергично развивающийся екатеринбургский банк реконструкции и развития — лидер своего региона в банковской отрасли экономики. Работает на финансово-кредитном рынке с 1990 года и за это время приобрел статус надежного партнера для физических и юридических лиц.

Уральский банк — это энергично развивающийся екатеринбургский банк реконструкции и развития — лидер своего региона в банковской отрасли экономики. Работает на финансово-кредитном рынке с 1990 года и за это время приобрел статус надежного партнера для физических и юридических лиц.

УБРиР имеет разнообразные лицензии на осуществление банковских операций.

К ним относятся:

- операции с драгоценными металлами;

- операции с ценными бумагами;

- брокерская деятельность;

- депозитарная деятельность;

- дилерская деятельность.

Банк имеет в своем активе портфель выгодных предложений по кредитам и вкладам для всех слоев населения.

Разрабатываются новые программы кредитования в соответствии с рекомендуемой процентной ставкой ЦБ России. Прозрачная экономическая политика компании позволяет открыто показывать механизмы работы банка. Поэтому клиентам банка удобно наблюдать, как работают их деньги.

Уральская финансовая компания предлагает для своих клиентов максимально высокие проценты вкладов (9% на момент написания статьи). Удобные и выгодные вклады оформляются специалистами банка в течение 15 минут.

Как открыть выгодный депозит и получить 1% к ставке, вам подробно объяснят на странице Уральского банка.

2) ВТБ-24

Крупный и мощный российский банк с универсальными программами вкладов и кредитования. Работает на территории России с 2007 года. Входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и частных предприятий малого бизнеса.

Крупный и мощный российский банк с универсальными программами вкладов и кредитования. Работает на территории России с 2007 года. Входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и частных предприятий малого бизнеса.

Офисы ВТБ-24 открыты в 72 субъектах России. Круглосуточное обслуживание населения обеспечивает удобная интернет-страница. Веб-банкинг поможет своим клиентам в выборе программ кредитования, вклада, подачи заявок, обслуживания банковских карт и многое другое.

3) Банк Хоум Кредит

Известный молодой и интенсивно развивающийся банк начал свою деятельность на территории РФ в 2002 году. Компания специализируется на кредитовании физических лиц, а также активно разрабатывает программы вкладов с 2008 года.

Известный молодой и интенсивно развивающийся банк начал свою деятельность на территории РФ в 2002 году. Компания специализируется на кредитовании физических лиц, а также активно разрабатывает программы вкладов с 2008 года.

Гибкая политика в банковской отрасли позволила банку преодолеть с достойной прибылью кризисные времена. Умело маневрируя в море кредитно-финансового бизнеса, банк выходит на лидирующие позиции, предоставляя своим клиентам максимально удобные и прибыльные программы.

Банк Хоум Кредит — просто, быстро и удобно!

5. Как сравнить вклады — 3 проверенных способа

Выбирая программу, не ограничивайтесь простой консультацией у работников банка. Проверьте все самостоятельно. Банковские менеджеры часто умалчивают о недостатках и приукрашивают достоинства предлагаемых программ.

Прежде чем сделать вклад, проверьте, что система вложений действительно рабочая. Для этого существует несколько методов.

Способ 1. В режиме онлайн на сайте банков

Выбирайте интересующие вас банки и предложения в интернете. Программы, предлагаемые банками, всегда бросаются в глаза. Но не торопитесь!

Составим простую таблицу, которая наглядно покажет нам выгоду. Выпишем названия банков и самые эффективные предложения. Обратите внимание на ставку, обычно она колеблется в пределах 1% у разных компаний. В целом величина зависит от экономической стабильности валюты.

Сравним в таблице максимально выгодные вклады в рублях для нескольких банков:

| № | Наименование | Ставка, % | Срок, дней. | Пополнение | Выплата процентов |

| 1 | Банк Возрождение | Текущая | 91 | Да | Да |

| 2 | Россельхозбанк | Текущая | 365 | Нет | Нет |

| 3 | МДМ | Текущая | 90 | Нет | Да |

| 4 | Бинбанк | Текущая | 366 | Нет | Нет |

Подставив актуальную ставку и сумму вклада, легко высчитать прибыль по предлагаемым программам.

Полученные данные зависят от ряда конкретных условий, таких как:

- капитализация;

- плавающая ставка;

- инфляция.

Этот метод сравнения позволяет получить общую оценку о банковском продукте и решить, стоит ли овчинка выделки.

Способ 2. При личной консультации с сотрудниками банка

Если вас заинтересовало какое-то конкретное предложение, обратитесь в ближайший филиал банковской компании. Предварительно составьте список вопросов, на которые хотели бы получить ответы.

Консультируйтесь с менеджерами банка при личной встрече или по телефону — разница невелика. Если программа актуальна и работает на деле, вы получите расширенные ответы на свои вопросы. Менеджер предоставит дополнительную информацию и посоветует, как эффективней разместить денежные средства.

Сотрудники банка лично заинтересованы в оформлении сделки, поэтому будут экономить и свое время, и ваше.

Если же на прямой вопрос менеджер затрудняется ответить или дает общую информацию, избегая конкретики, здесь дело нечисто. Значит, вы соблазнились высокими процентами напрасно.

Способ 3. Посредством использования сторонних онлайн сервисов

Самый современный метод сравнения — использование интернет-калькуляторов. С их помощью анализ всех доступных вкладов в банковском секторе делается легко и быстро.

Интернет-калькуляторы позволяют легко найти свой вклад. Достаточно указать сумму вклада, срок, валюту, и по одному клику вам предоставят все предложения, соответствующие запросу.

Попробуйте использовать такие веб-сервисы как Сравни.ру или Банки.ру и вам всё сразу станет понятно. Простой доходчивый интерфейс калькуляторов сравнивает и подбирает все существующие предложения

Можно структурировать вклады по категориям, чтобы выявить самый оптимальный. А также доступны новости, рейтинги банков, клиентские отзывы, статьи и другая полезная информация.

ТОП-30 банков для вклада денег — в этом видео:

6. Заключение

Итак, господа, теперь вы знаете, в каком банке открыть вклад. При удачно размещенных депозитах с государственными гарантиями возврата это наиболее эффективный способ сохранить деньги. Доход от вклада пусть небольшой, но он либо покрывает инфляцию, либо приближается к ней.

Вопрос к читателю

В каком банке вы бы предпочли открыть вклад — в крупном со стандартными условиями или среднем с повышенными процентами?

Мы желаем вам удачных вкладов, своевременных инвестиций и прибыльных депозитов! Ставьте лайки нашим материалам в социальных сетях! Всего вам хорошего и удачи в определении наилучших банковских вкладов!

Какой депозит лучше открыть, чтобы приумножить свои сбережения

На днях были пересмотрены максимальные ставки по депозитам, где для несрочных вкладов установили 12%, максимум для срочных депозитов – 12,9%, а для сберегательных – 14,8%.

Но чем отличаются все эти виды вкладов, и какой из них лучше открыть в определенной ситуации. Рассмотрим варианты на все случаи жизни.

Если нет возможности копить

Многие не открывают депозит, потому что никак не получается начать копить деньги. Все доходы уходят на бытовые нужды и другие траты.

30% от покупки возвращаются на карту: новый способ обмана придумали мошенники

В таких случаях удобно пользоваться несрочным депозитом. Для его открытия нужно минимум средств – тысяча тенге, а иногда даже ноль. Эта же сумма является неснижаемым остатком.

Открыв такой вид вклада, можно хранить на нем все доходы и снимать их частями хоть сотню раз в день. На любые задержанные даже на сутки деньги будет начисляться процент.

Учитывая удобство такого вида депозита, для него действует самая низкая процентная ставка в линейке. Но это не умаляет его популярности.

Нужно ли казахстанцам платить за обслуживание неиспользуемой банковской карты

Если твердо решил накопить, но не уверен, что деньги не понадобятся

У срочных депозитов процентная ставка немного больше и зависит она от срока, на который открывается депозит: от трех месяцев до двух лет.

Условия похожи на срочный депозит. Но при снятии денег происходит перерасчет процентов и в результате получается, что изъятые средства пролежали без дела.

Как определяется порог достаточности для использования пенсионных накоплений в Казахстане

Иллюстративное фото: NUR.KZ/Петр Карандашов: UGC

Если нужно непременно накопить и есть уверенность, что деньги не понадобятся

Для такого случая лучше открыть сберегательный депозит. Название говорит само за себя: этот тип вклада направлен на то, чтобы уберечь деньги даже от самого вкладчика.

Даже если вам понадобятся накопления, нельзя в одночасье закрыть депозит и забрать деньги. Придется писать заявление заранее и ждать определенное время. Зато можно откладывать, хоть небольшими суммами, но стабильно и быть уверенным, что вклад принесет прибыль.

Если есть необходимость и желание надолго сохранить большую сумму

В каких случаях вкладчики ЕНПФ могут забрать сумму «съеденных» инфляцией накоплений

Например, вы продали дачу, а новую покупать не собираетесь. Деньги решили сохранить на ближайший год. Можно их положить на сберегательный депозит без права снятия и пополнения. У такого вклада самые строгие условия, но высокая процентная ставка — до 14,8%

Могут ли банки повысить проценты по уже выданным кредитам в Казахстане

Если нужно накопить на учебу

Для этого создан специальный депозит, который так и называется «Образовательный». Накопившееся на нем средства можно потратить только на оплату образования. Помимо установленного банком стандартного вознаграждения, государство ежегодно начисляет премию, которая составляет 5% от суммы вклада на момент премирования.

Могут ли арестовать счета казахстанцев с изъятыми из ЕНПФ пенсионными накоплениями

Источник https://iklife.ru/finansy/vklady/samye-vygodnye-vklady-v-bankah-na-segodnya-usloviya.html

Источник https://hiterbober.ru/personal-money/v-kakom-banke-otkryt-vklad.html

Источник https://www.nur.kz/nurfin/personal/1849810-kakoj-depozit-lucse-otkryt-ctoby-priumnozit-svoi-sberezenia/

Источник