Что такое депозит простыми словами и как открыть депозит в банке + 5 шагов по расчёту доходности депозита

Приветствую вас, дорогие читатели «Biznesmenam.com»! Сегодня речь пойдет про депозит: что это такое, какие бывают депозиты в банках, где и как открыть выгодный депозит. Ведь многих интересуют способы получения пассивного дохода, и не последнее место среди них занимают именно банковские депозиты.

Из статьи вы также узнаете:

- чем депозит отличается от вклада;

- как стать владельцем депозитного вклада;

- в каких банках лучшие условия по депозитам;

- как правильно рассчитать доходность банковского депозита.

А в конце публикации вы найдёте ответы на самые популярные вопросы по данной теме.

О том, что такое депозит простыми словами, какие существуют депозиты в банках, как правильно рассчитать и где выгодно открыть депозит — читайте в нашей статье

1. Что такое депозит в банке — обзор понятия простыми словами

Банковский депозит в течение многих лет остается на пике популярности. Основная причина этого заключается в доступности. Однако далеко не все понимают, каковы особенности этого финансового инструмента.

1.1. Определение банковского депозита, его признаки и преимущества

В первую очередь необходимо чётко понимать, что представляет собой банковский депозит.

Банковский депозит – это денежные средства, которые вкладчик добровольно передаёт на хранение кредитной организации (банку).

Можно выделить несколько основных признаков депозита:

- оформление посредством договора, составленного в письменном виде и подписанного двумя сторонами;

- открытие специализированного счёта;

- возвратность означает, что денежные средства, переданные банку, принадлежат вкладчику на праве собственности, кредитная организация обязана вернуть их;

- срочность предполагает возврат денег вкладчику в сроки, которые зафиксированы договором;

- платность означает, что банк выплачивает вкладчику процент за возможность зарабатывать на его средствах.

Банки принимают средства от клиентов, чтобы зарабатывать на них.

Приведём пример:

Предположим, вкладчик внёс на счёт в кредитной организации 50 000 рублей под 10% годовых. Через 12 месяцев она вернёт клиенту уже 55 000 рублей. Соответственно, расходы банка составят 5 000. Если эту же сумму он выдаст другому клиенту в качестве кредита под 20%, то получит доход в размере 10 000. В итоге прибыль кредитной организации составит 5 000 рублей. Именно так банк зарабатывает . Конечно, цифры в примере условные, но понять суть процесса они помогают.

Если рассматривать банковский депозит с точки зрения вкладчика, он позволяет получить 2 основных преимущества :

- Плата за упущенную выгоду. Иными словами, если не вносить средства на депозит, их можно использовать по-другому. Отказавшись от альтернативных вариантов, вкладчик теряет возможную выгоду. Поэтому банк выплачивает ему компенсацию в виде процента.

- Защита накоплений от влияния инфляции. Если хранить денежные средства в копилке, они достаточно быстро обесцениваются. Так, если накопления составляют 1 миллион рублей, а инфляция – 10%, уже через 5 лет от них останется эквивалент сегодняшним 590 тысячам рублей. В прошлом году официальная инфляция в России составила 4,2%. Если накопления были размещены под более высокую ставку, их владельцу удалось защитить их от обесценения. Подробнее о том , что такое инфляция простыми словами и каковы причины её возникновения, читайте в нашей статье.

👉 По своей сути банковский депозит является одним из самых надёжных способов инвестирования. Высокий уровень безопасности связан с тем, что вклады находятся под защитой государства . Они застрахованы на случай банкротства кредитной организации.

Ставка по банковским депозитам существенно ниже ↓ , чем доходность по другим способам инвестирования. Это объясняется основным принципом вложений: чем выше↑ уровень риска, тем большую↑ доходность придётся обеспечить собственнику капитала, чтобы он передал вам в управление свои средства.

Если есть желание заработать больше, стоит выбрать другие варианты для инвестирования. Это могут быть ПИФы, ценные бумаги, недвижимость. Однако для использования таких вложений потребуются знания в сфере финансов, либо придётся передать средства в управление профессионалу, за услуги которого нужно платить. Если игнорировать эти правила, риск потери вложенных средств будет слишком велик.

Таким образом, использование банковских депозитов таит в себе определённые выгоды, как для кредитной организации, так и для собственника капитала. Основные преимущества представлены в таблице ниже.

Таблица: «Преимущества для банка и собственника капитала при открытии депозита»

| Преимущества для банка | Преимущества для собственника капитала |

| Получает в распоряжение денежные средства вкладчиков | Получение дохода в виде процентов по депозиту |

| Наращивание капитала, а также выдаваемых займов | Возможность сохранить капитал |

| Возможность получения дополнительного дохода как разницы между ставками по депозиту и кредиту | Высокий уровень надёжности вложений |

| Возможность вложить средства в режиме онлайн | |

| Страхование вкладов государством |

📌 Рекомендуем также прочитать нашу статью о том, куда вложить деньги, чтобы получать ежемесячный доход.

1.2. История возникновения депозита

Слово депозит латинского происхождения. Depositum по сути представляет собой имущество, которое было передано на хранение.

История появления банковских депозитов

Учёные связывают появление депозитов с древним Вавилоном и Элладой. Эту эпоху принято называть храмовым этапом в становлении банковской деятельности.

Доход храмов складывался из приношений, штрафов и за счёт передачи земель в пользование. Чтобы сохранить и приумножить накопления, жрецы выдавали денежные средства в долг прихожанам, получая за это проценты. Впоследствии, чтобы заработать и увеличить капитал, они начали привлекать депозиты . Полученные деньги также передавались в долг. В итоге за счёт разницы в процентах за получение и размещение средств храмы получали прибыль.

В России первый коммерческий банк был открыт в форме акционерного общества в 1864 году. В течение первых 2-х лет работы во вклады от населения было привлечено около 4 миллионов рублей.

Далее один за другим сменялись этапы развития банковской системы в России и других государствах. При этом суть депозита в течение всего периода сохранялась. На сегодняшний день она также осталась прежней.

1.3. Чем отличается депозит от вклада в банке: главные отличия

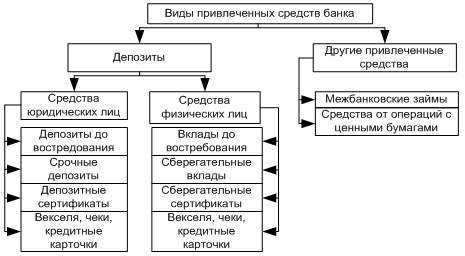

Слово депозит в русский язык пришло из английского (от англ. deposit). В этом языке отсутствует понятие вклад. Поэтому любое имущество, которое собственник передаёт на хранение банку, называется депозитом. В русском языке используются как слово вклад, так и слово депозит. При этом значение этих понятий отличается.

- Вкладом называют денежные средства, которые их собственник размещает в банковской организации с целью получения дохода.

- Понятие депозит более обширно. Оно включает не только денежные средства и не только в банке.

Депозитом могут быть:

- переданные на хранение ценные бумаги (акции, облигации);

- деньги, которые переведены в пользу таможенных органов с целью обеспечения обязательств;

- взносы в судебные органы как обеспечение судебного производства;

- обеспечение, необходимое для участия в аукционах.

Целью вклада является сохранение капитала и получение дохода в виде процентов. В противоположность этому целью депозита является сохранение имущества.

Доход по депозитам возникает не всегда . Например, в случае аренды банковской ячейки для хранения каких-либо ценностей собственник не получает дохода. Напротив, он несёт расходы, в виде платежей за аренду.

Если рассматривать банковскую сферу, можно выделить еще одно отличие вклада от депозита. Средства, которые размещены на счёте юридическими лицами, чаще всего называют депозитами. Если же счёт открыт физическим лицом, можно использовать оба понятия.

Основные отличия вкладов и депозитов обобщены в таблице ниже.

Таблица: «Основные различия вкладов и депозитов»

| Критерий сравнения | Вклад | Депозит |

| Объект вложения | Денежные средства | Деньги и прочие активы |

| Принимающий субъект | Кредитная организация (банк) | Банки и другие компании |

| Субъект, открывающий счёт | Физическое лицо | Как физическое, так и юридическое лицо |

| Доход от вложения капитала | Образуется всегда | В некоторых случаях не подразумевается |

Обратите внимание , в этой статье понятие депозита и вклада мы будем применять в равнозначном смысле.

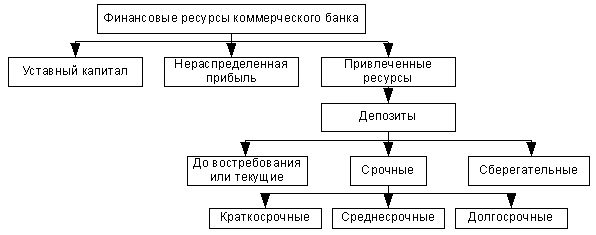

2. Основные формы депозитов 📑

В зависимости от основных особенностей выделяют несколько форм банковского депозита. Ниже описаны 3 самые важные из них: денежные счета, металлические счета и банковские ячейки.

1) Денежный счёт

Оформление банковского депозита в обязательном порядке предполагает открытие денежного счёта. Если вкладчик является физическим лицом, такой счёт может быть текущим или депозитным.

Текущие счета могут использоваться физическими лицами для личных целей, которые не связаны с осуществлением предпринимательской деятельности :

- получение заработной платы, пенсии;

- начисление алиментов, пособий и других подобных платежей;

- обналичивание денежных средств;

- расчёты, проведение переводов и различных платежей.

Основной особенностью текущего счёта является возможность практически моментально получить доступ к денежным средствам. Чаще всего доход в виде процентов по счетам такого типа не начисляется, либо он устанавливается на минимальном уровне.

Некоторые банки начисляют проценты по расчётным счетам, которые используются при ведении бизнеса. Однако ряд кредитных организаций требуют с этой целью оформлять специальное дополнительное соглашение. Но многие клиенты не знают о таком условии. В итоге банки попросту не начисляют проценты.

Денежные счета могут оформляться не только в рублях, но и в иностранной валюте. Чтобы владельцам счёта было удобнее пользоваться им, к нему может быть прикреплена банковская карта.

Банковская карта предоставляет своему собственнику целый ряд преимуществ :

- возможность пополнения карты и снятия наличных денежных средств через сеть банкоматов, что позволяет избежать стояния в очередях, а также даёт возможность распоряжаться счётом в любое время без выходных;

- возможность пополнения счёта посредством терминала;

- при желании собственник банковской карты может распоряжаться средствами, а также контролировать остаток на счёте, используя онлайн-сервисы;

- возможность конвертации валют без обналичивания средств;

- можно сделать периодические платежи автоматическими ( например , за коммунальные услуги).

Некоторые кредитные организации за обслуживание текущих счетов взимают комиссию. В первую очередь это касается юридических лиц.

К примеру, компания внесла на открытый в банке счёт уставный капитал. Если после этого не пользоваться счетом и не проверять остаток на нём, можно столкнуться через несколько месяцев с неприятной ситуацией, когда остаток на нём уменьшится↓. Опротестовать действия банка по списанию комиссии невозможно , так как все подобные платы в обязательном порядке фиксируются в договоре на открытие счёта.

С физических лиц банки обычно не взимают плату за открытие и ведение денежных счетов. Однако это не означает, что прежде чем заключить договор, не стоит тщательно изучать тарифы.

📌 Дело в том, что с физических лиц кредитные организации могут взимать ежемесячную плату за предоставление доступа к онлайн кабинету, а также разовые комиссии за проведение операций по счёту. За перевод денежных средств её размер может достигать 5%.

Многим клиентам знакома ситуация, когда по банковской карте, которой они даже не пользовались, возникает задолженность. Это могут быть последствия списания комиссий за SMS-оповещение, подключение к онлайн кабинету и другие дополнительные услуги. Чтобы не столкнуться с этой неприятной ситуацией, важно внимательно изучить тарифы ещё до заключения договора . Если нет желания оплачивать какую-либо услугу, стоит уточнить, есть ли возможность отключить её.

По своей сути текущий представляет собой счёт до востребования. Для него характерно начисление процентов по минимальной ставке. В некоторых случаях она и вовсе не предусмотрена. При этом владелец счёта может распоряжаться своими денежными средствами в любое время без ограничений.

Вторым вариантом денежных счетов являются депозитные . В этом случае кредитная организация открывает счёт, используемый для хранения денежных средств в течение определённого периода времени. При этом на остаток по вкладу начисляются проценты по ставке, которая выше ↑ , чем по текущему счету.

Деньги передаются в банк на конкретный период времени, определяемый договором. Если владелец захочет забрать их раньше, проценты он не получит.

2) Металлический счёт

Металлические счета открываются собственником капитала для осуществления операций с драгметаллами. Это те же самые транзакции по внесению, хранение и снятию со счёта. Однако все расчёты осуществляются не в единицах валюты, а в граммах драгоценного металла.

Виды металлических счетов: счёт ответственного хранения и ОМС

В банке можно открыть металлический счёт одного из 2-х видов :

🖍 1-ый вид. Блокированный или металлический счёт ответственного хранения

При открытии блокированного металлического счёта клиент передает на хранение кредитной организации слитки из драгметаллов, принадлежащие ему на праве собственности. Ценности в другом виде, например в украшениях, на такой счёт не принимаются. Для хранения подобных активов в кредитной организации можно арендовать ячейку.

Целью открытия блокированных металлических счетов является обеспечение безопасности драгоценных металлов. Такие договора оформляются, когда владелец слитка по каким-либо причинам боится хранить их дома.

Таким образом, по окончании срока счёта владелец заберёт именно те слитки, которые передавал на хранение.

Для каждого слитка характерны следующие признаки, которые позволяют идентифицировать их:

- наименование металла;

- вес;

- проба;

- производитель.

Важно понимать: подобные счета не предполагают начисления процентов. Наоборот, с клиентов в этом случае взимается плата. Доход вкладчика может быть только за счёт роста цены драгоценных металлов на рынке.

Владельцу подобного счёта придётся заплатить за следующие услуги:

- открытие, а также закрытие счёта;

- плата за обслуживание счёта;

- перевод слитков из драгоценных металлов в депозитарий другого банка;

- зачисление драгоценных металлов на металлический счёт;

- выдача драгоценных металлов со счёта.

☝ Собственники слитков должны понимать: счета ответственного хранения являются невыгодными . Помимо того, что придётся оплачивать целый ряд комиссий, в момент приобретения будущий собственник драгоценных металлов вынужден заплатить налог на добавленную стоимость. Более того, продать слитки даже тому же самому банку бывает непросто. При этом, вполне вероятно, возникнет потеря части их стоимости.

Если сложить воедино расходы, увеличение стоимости даже в течение длительного периода времени вряд ли сможет принести прибыль. Если есть желание зарабатывать на драгоценных металлах, гораздо лучше открыть обезличенный металлический счёт.

🖍 2-ой вид. ОМС или обезличенный металлический счёт

По своей сути обезличенный металлический счёт похож на традиционные денежные. Основным отличием при этом является то, что на него вносится не валюта, а эквивалент в граммах металла . При пополнении счёта деньги конвертируются в вес по текущему курсу.

Важно понимать, что при открытии обезличенного металлического счёта драгметалл существует лишь виртуально. Физического его воплощения не предусмотрено, поэтому отсутствуют индивидуальные признаки. Кстати, именно поэтому счёт называется обезличенным.

Существует несколько видов ОМС. Они могут быть срочные и до востребования, в рублях или иностранной валюте. В качестве дополнительных условий по счёту могут быть разрешены пополнение или частичное снятие средств. Доход при открытии ОМС образуется как за счёт роста стоимости драгоценного металла, так и благодаря возможному начислению процентов.

Чтобы сделать правильный выбор между срочными ОМС и до востребования, следует провести их сравнение. Основные особенности таких счетов сведены в таблице ниже.

Таблица: «Сравнительная характеристика срочных и текущих ОМС»

| Критерий сравнения | Срочные ОМС | Текущие ОМС (до востребования) |

| Возможность заработка на росте стоимости драгметалла | Имеется | Имеется |

| Доход от начисления процентов | Присутствует | Отсутствует или минимален |

| Возможность закрыть счёт в любой момент | Если счёт закрыть раньше окончания срока, клиент не получит начисленные проценты | Деньги можно снять в любое время |

Принимая решение работать с металлическими счетами, собственник капитала должен понимать: проценты, начисляемые по ОМС, подлежат налогообложению по ставке 13 %. В противоположность этому прибыль, получаемая при росте курса драгметалла, НДФЛ не облагается.

Однако прежде чем открывать обезличенный металлический счёт, следует учесть: ОМС не участвуют в системе страхования вкладов. Поэтому принципиальное значение имеет выбор надёжного банка. Чтобы риск банкротства кредитной организации и, соответственно, потери вложенных средств был минимален, следует отдавать предпочтение крупным банкам, желательно с государственным участием.

Некоторые кредитные компании предлагают клиентам открывать обезличенные металлические счета и проводить операции по ним посредством онлайн банкинга. В этом случае у клиента нет необходимости тратить время на дорогу до офиса и стоять в очередях. Более того, операции проводятся практически моментально. Это особенно важно в периоды нестабильности, когда курс драгоценного металла изменяется очень быстро.

Не стоит забывать, что при вложении и снятии драгоценных металлов со счёта используются разные курсы. В банке курс продажи всегда выше ↑, чем курс покупки. Поэтому следует вкладывать средства в ОМС на длительный срок. За это время рост стоимости драгоценных металлов перекроет курсовую разницу и другие расходы.

При открытии обезличенного металлического счёта инвестор может указать конкретное количество валюты или желаемый вес драгоценного металла. Нередко банки устанавливают в условиях обслуживания минимальный размер вклада. Это может быть как один, так и сто граммов драгоценного металла. Для сравнения в таблице ниже приведены условия ОМС в 2-х крупнейших российских банках.

Золото и платина – от 10 граммов

*Более актуальную информацию смотрите на официальных сайтах банков.

Не стоит думать, что вложения в драгоценные металлы способны приносить только прибыль. Курс меняется постоянно, причём не всегда в сторону увеличения. Однако в долгосрочной перспективе стоимость драгоценных металлов всё-таки растёт↑. Поэтому если покупать их на период свыше 5 лет, правильно выбрав моменты для открытия и закрытия счёта, можно получить неплохой доход.

3) Банковская ячейка

Банковская ячейка представляет собой очень крепкий сейф, который имеет специальный замок и находится в специализированном хранилище в кредитной организации. Такие сейфы сделаны из металла, который способен выдерживать взрывы и пожары.

Чтобы получить доступ к банковской ячейке, клиент должен арендовать её, заключив договор и оплатив комиссию. Сотрудники банка имеют доступ в хранилище: они могут войти туда, когда там нет клиентов. При этом возможность открыть какую-либо ячейку у них отсутствует.

Цели аренды банковских ячеек могут быть следующие:

- Хранение активов (денежных средств, украшений, драгоценных металлов, документов, ценных бумаг). Для этого чаще всего аренда ячеек осуществляется летом в период массовых отпусков. Люди при этом боятся, что в дом или квартиру могут забраться воры. Хранение активов в банке является более надежным. Можно сказать, что банковская ячейка находится под двойной защитой. Во-первых, взломать её практически невозможно, а во-вторых, само здание банка находится под вооруженной охраной.

- Обеспечение безопасности проведения расчётов при сделках с недвижимостью и автомобилями. Так, в случае купли-продажи квартиры с использованием ипотеки может быть оформлено дополнительное соглашение к соответствующему договору, на основании которого арендуется банковская ячейка. Согласно условиям этого соглашения, продавец квартиры получает доступ к денежным средствам, размещённым в ячейке, только после представления документов, которые подтверждают, что право собственности официально перешло к покупателю.

Очень важной особенностью банковской ячейки является то, что в случае банкротства кредитной организации собственник не теряет размещённые в ней ценности. Такие активы банку не принадлежат, поэтому на них не распространяются требования кредиторов.

Чтобы клиент получил возможность пользоваться банковской ячейкой, он должен заключить с банком соответствующий договор.

Существуют 2 вида соглашения на пользование банковской ячейкой:

- Договор аренды банковской ячейки. При этом список активов, которые клиент размещает в ней, известен только ему. С целью обеспечения сохранности имущества кредитная организация подпускает к арендованной ячейке только её владельца или представителя, имеющего соответствующую доверенность. Несмотря на то, что сотрудники банка не знают, что хранится в ячейке, клиент при подписании договора берёт на себя обязательство не размещать в ней различные запрещённые вещи, в том числе наркотические и взрывоопасные вещества, а также оружие.

- Договор хранения. В этом случае в качестве дополнения к договору оформляется опись ценностей. В итоге на кредитную организацию налагается ответственность за обеспечение сохранности размещённых в ячейке активов. Вполне естественно, такой вариант аренды банковской ячейки дороже.

В целом стоимость аренды определяется кредитной организацией в зависимости от срока договора, а также размера ячейки. Чаще всего размер комиссии за такую услугу указывается в тарифах за сутки. При этом с увеличением срока аренды стоимость сокращается.

Следует понимать: договор аренды банковской ячейки заключается на конкретный срок. Если он истёк, а клиент не приходит, кредитная организация вправе собрать комиссию для вскрытия сейфа. После этого размещённые в нём активы переносятся в хранилище. Если по истечении следующего месяца клиент банка не появится, кредитная организация получает право за счёт изъятых ценностей удовлетворить собственные требования , то есть получить арендный платёж, штрафы и прочее.

Принято считать, что хранение ценностей в банковских ячейках является абсолютно безопасным. Однако бывает и так, что активы из такого сейфа исчезают. Известны случаи, когда ценности из ячейки были изъяты по поддельной доверенности. В такой ситуации доказать что-либо крайне сложно

Основные виды депозитов и их особенности

3. Какие виды депозитов бывают — 6 популярных видов

Помимо представленных выше форм банковских депозитов выделяют несколько их видов. Ниже представлены основные из них.

[Вид 1] Депозит до востребования

Депозит до востребования представляет собой банковский вклад, для которого не характерна привязка к какому-либо сроку. В этом случае денежные средства выдаются по первому требованию владельца счёта.

Капитал вкладчика хранится на текущем счете. При этом целью клиента банка не является получение дохода от капитала. Задачи при открытии вклада до востребования другие :

- обеспечение сохранности денежных средств;

- обеспечение возможности пользования денежными средствами в случае необходимости в любой момент.

Процент по депозитам до востребования устанавливается на очень низком↓ уровне. Чаще всего он не превышает 0,01 % годовых. Иными словами, разместив 100 тысяч рублей, через год вкладчик получит всего 10 рублей прибыли.

Причина того, что банки по счетам до востребования устанавливают такую низкую ставку, элементарна. Дело в том, что кредитной организации важно понимать, на какое время вкладчик передаёт ей денежные средства. Это позволяет банку планировать размещение средств и собственную прибыль.

По договору до востребования срок не определяется. То есть, вкладчик может потребовать возврата своих денежных средств в любой момент. Для банка это сопряжено с определённым риском, ведь он не может планировать, на какой срок ему разместить эти деньги для получения дохода. Именно поэтому по счетам до востребования устанавливается такой низкий процент .

Тем не менее, кредитные организации любят подобные способы привлечения средств. Причина в том, что они оказываются очень дешёвыми. Получить деньги в распоряжение, используя вклады до востребования, можно за символическую плату. Однако банкам с такими ресурсами приходится гораздо больше работать. Необходимо анализировать неснижаемый остаток денежных средств на вкладах до востребования, а также средний период хранения на подобных счетах.

[Вид 2] Срочный депозит

Срочные вклады представляют собой разновидность банковских депозитов, при оформлении которых договором определяется конкретный период действия . Основным их преимуществом является возможность получать доход от начисления процентов.

Каждый банк самостоятельно устанавливает ставки по своим вкладам. Однако можно выделить несколько параметров, которые влияют на размер этого показателя.

На размер ставки по срочным вкладам оказывают влияние:

- срок вклада;

- сумма вклада;

- наличие дополнительных услуг в форме возможности пополнения или снятия части вложенных средств.

Срок вклада может быть различным. Чаще всего он находится в диапазоне от нескольких недель до нескольких лет. Однако общим для срочных вкладов является то, что закрывать их раньше срока периода, зафиксированного в договоре, нельзя . Если клиенту срочно понадобятся деньги, он сможет получить их, но лишится положенных ему процентов.

[Вид 3] Сберегательный и накопительный депозиты

В финансовой сфере используют оба эти понятия. Однако анализ имеющейся информации и условий вкладов в различных банках позволяет понять, что они представляют собой практически одно и то же.

По своей сути накопительный счёт является одной из разновидностей срочного. Однако для него характерны более гибкие условия. В первую очередь это касается возможности пополнения и частичного снятия средств. Кроме того, по таким депозитам срок не ограничен.

Накопительный вклад помогает сохранить сбережения. Однако получить большой доход с его помощью не удастся. С одной стороны, процентная ставка по таким счетам выше↑, чем по депозитам до востребования. С другой стороны, она ниже↓, чем по срочным вкладам. Проценты при этом могут начисляться каждый месяц на средний либо минимальный остаток по счёту.

Важно тщательно изучить пункты договора, которые касаются условий начисления процентов:

- Одни банки рассчитывают их, исходя из ежедневного остатка на счёте.

- Другие кредитные организации принимают в расчёт только полные месяцы, в которые на депозите находились денежные средства. В последнем случае за месяц, в котором вклад был закрыт, доход клиент не получает.

Следует понимать: накопительный депозит относится к текущим банковским вкладам, а не к срочным. Поэтому по нему кредитная организация вправе в одностороннем порядке изменить ставку в любой момент . По срочным же депозитам процент фиксируется на весь срок действия договора.

[Вид 4] Целевой депозит

Целевой депозит представляет собой банковский вклад, открываемый с определённой целью. Самым популярным примером такого счёта является детский вклад. Его открывают родители, опекуны или другие родственники на ребёнка. Депозит находится в распоряжении взрослого клиента банка, который оформил его, до тех пор, пока ребёнок не достигнет совершеннолетия. После этого право владения переходит ребёнку.

Сегодня в России целевые вклады не пользуются большой популярностью, поэтому предложений по ним не так много.

Большинство специалистов сходятся во мнении, что целевые депозиты не имеют принципиальных отличий от традиционных срочных. Выделение их в отдельную группу представляет собой обычный рекламный ход.

Чтобы накопить ощутимую сумму, используя целевой депозит, придётся регулярно делать крупные пополнения. Более того, ставка должна быть достаточно высокой. В представленных выше примерах процент по детским вкладам привязан к ключевой ставке ЦБ РФ . С учётом того, что сегодня этот показатель установлен на уровне 6—7%, ставка равна 5 — 6 % годовых. На самом деле это не слишком высокий показатель. На рынке можно найти и другие, более привлекательные предложения.

Ещё одним ярким примером целевых депозитов являются пенсионные вклады. Они предназначены для пожилых людей.

[Вид 5] Валютный депозит

Большинство кредитных организаций предлагают своим клиентам открыть депозит не только в российских рублях, но и в иностранной валюте. В большинстве банков доступны депозиты в долларах 💵 и евро 💶.

Преимущество валютного депозита заключается в возможности получить 2 вида дохода:

- проценты, начисляемые на сумму вклада;

- прибыль от роста стоимости иностранной валюты.

Обратите внимание: процентные ставки по валютным депозитам традиционно ниже ↓, чем по рублёвым.

Для сравнения ниже представлена таблица со ставками для разных валют в нескольких российских банках.

Таким образом, основным недостатком валютных депозитов является низкая↓ процентная ставка. Однако если на рынке наблюдается активный рост курса, на такой минус можно закрыть глаза.

[Вид 6] Мультивалютный депозит

Мультивалютные депозиты позволяют вкладывать денежные средства одновременно в 3 валюты – рубли, доллары и евро. При этом клиент может сам определять их пропорции и при желании переводить средства из одной валюты в другую любое число раз.

Так как учёт всех валют ведётся по отдельности, для мультивалютного вклада открывается сразу 3 счёта. Доход, получаемый клиентом, формируется из процентов, начисляемых по каждой валюте, а также роста их курса. Вкладчик имеет возможность увеличивать прибыль, правильно оценивая рыночную ситуацию и переводя средства из одной валюты в другую.

Чаще всего собственники мультивалютных вкладов могут проводить операции конвертации, не посещая отделение кредитной организации. Для этого достаточно пользоваться интернет-банкингом.

Мультивалютные депозиты прекрасно подходят тем, кто привык держать сбережения в нескольких валютах, регулярно проводя операции конвертации. Плюсом (+) такого депозита является не только отсутствие необходимости посещения банка, но и возможность переводить валюты друг в друга, не теряя проценты.

👆 Следует иметь в виду: далеко не все крупные российские банки предлагают открыть мультивалютный депозит. Подобных вкладов сегодня нет в Сбербанке, ВТБ, Альфа-Банке.

Таким образом, предусмотрено большое количество видов банковских депозитов. Делая выбор между ними, следует в первую очередь ориентироваться на цели открытия вклада.

Этапы открытия банковского депозита

4. Как открыть депозит – 4 основных этапа 📋

Сегодня в кредитных организациях можно найти огромное количество предложений для открытия депозита. Банки дают на выбор своим клиентам широкую линейку вкладов.

Возьмите на заметку: такое разнообразие программ депозитов в первую очередь является только маркетинговым ходом. Большинство из вкладов не слишком отличаются друг от друга.

Вкладчики, которые принимают решение открыть банковский депозит, могут ставить перед собой цель сохранить собственные накопления, а также получить небольшой дополнительный доход. Размер прибыли, в первую очередь, определяется выбором кредитной организации.

Чтобы открыть вклад максимально эффективно и быстро, важно знать некоторые нюансы этой процедуры . Сэкономить ваше время поможет представленный ниже поэтапный алгоритм.

Этап 1. Выбор кредитной организации

С одной стороны, все банковские вклады физических лиц застрахованы государством. С другой стороны, крайне неприятно, если всё-таки произойдёт банкротство кредитной организации. В этом случае ждать возврата денежных средств придётся довольно долго. Поэтому доверять свои накопления следует только банкам с безупречной репутацией.

Выбирая кредитную организацию, вкладчик должен обращать внимание на 2 основных критерия:

- Степень доступности. Принимая решение открыть депозит, стоит выбирать кредитные организации, которые находятся в шаговой доступности. Важно, чтобы посетить отделение банка можно было быстро и без временных и финансовых затрат. Не меньшее значение имеет возможность осуществлять операции с вкладами в режиме онлайн.

- Уровень надёжности. Огромное значение имеет уверенность вкладчика, что банк в ближайшее время не обанкротится. Чтобы проверить надёжность, можно самостоятельно анализировать отчётность кредитных организаций, которая публикуется в свободных источниках. Однако гораздо проще пользоваться рейтингами, составленными профессионалами, а также отзывами реальных клиентов.

Выбирая банк, следует также ориентироваться на прошлые взаимоотношения с кредитными организациями. Если в какой-либо из них ранее был получен кредит, открывалась банковская карта или счёт для ведения бизнеса, вполне возможно банк предложит более выгодные условия обслуживания и по депозитам. Дело в том, что кредитная организация всегда лояльно настроена к своим постоянным клиентам, она пытается всеми способами удержать их.

Этап 2. Выбор программы депозитного вклада

Сегодня для сравнения условий банковских вкладов в различных кредитных организациях необязательно посетить огромное количество офисов. Всю информацию можно найти в режиме онлайн. На сайтах размещаются все условия вкладов.

Более того, нередко здесь можно найти специальные калькуляторы вкладов. Они позволяют произвести расчёты предполагаемой доходности на основании суммы, условий депозитов. Если рассчитать пассивный доход по разным вариантам депозитов и сравнить их, можно выбрать оптимальный вариант.

Основные условия банковских депозитов, которые следует анализировать и сравнивать в первую очередь:

- процентная ставка;

- условия начисления процентов – периодичность, капитализация;

- наличие возможности пополнения и частичного снятия средств;

- условия досрочного расторжения договора.

Вкладчик должен помнить: при выборе банковского депозита нельзя ориентироваться исключительно на размер процентной ставки. Следует оценивать все условия в совокупности. Лучше всего посчитать доходность по разным депозитам, воспользовавшись калькулятором.

Огромное значение имеет срок действия договора. Лучше всего выбирать минимальный из подходящих вариантов. При досрочном расторжении клиент теряет проценты. При этом большинство банков автоматически пролонгирует договор. Чаще всего для этого даже не требуется посещать офис банка.

Если нет уверенности в правильном выборе банка и программы вклада, можно воспользоваться специальными интернет-сервисами. Здесь в режиме онлайн можно провести сравнение большого количества условий депозитов в различных кредитных организациях. Более того, программа может самостоятельно предложить лучшие условия после ввода основных данных.

Этап 3. Заключение договора

Подписание договора банковского депозита по своей сути представляет собой стандартную процедуру. На этом этапе проблем обычно не возникает.

Достаточно предъявить сотруднику кредитной организации документ, удостоверяющий личность, в качестве которого обычно используется паспорт гражданина Российской Федерации. Также потребуется оформить карточку с образцами подписей, которая в будущем поможет банку идентифицировать вкладчика.

В некоторых случаях дополнительно требуются и другие документы, например, вид на жительство. Для открытия целевых депозитов банк может попросить представить пенсионное удостоверение или свидетельство о рождении ребёнка.

Несмотря на то, что каждый банк сам составляет договор депозита для каждого вклада, форма такого соглашения является стандартной.

Прежде чем подписать договор, стоит вспомнить важное правило : сначала следует внимательно прочитать его. При этом в первую очередь необходимо обратить внимание на указанные в договоре сумму, срок, процентную ставку и прочие важные условия депозита. Когда соглашение будет подписано двумя сторонами, один его экземпляр останется у вкладчика, а второй – у банка.

Сегодня в кредитных организациях нередко предлагают своим клиентам оформить депозит в режиме онлайн. В этом случае подписание договора осуществляется при помощи различных способов, например , SMS кода. Договор направляется на электронную почту.

Этап 4. Пополнение депозита и получение подтверждения, что он открыт

На этом этапе клиент банка вносит наличные деньги в кассу отделения кредитной организации. Взамен он получает акцептованный приходно-кассовый ордер, на котором стоит подпись сотрудника и штамп банка, а также подписанный экземпляр договора депозита. Именно эти 2 документа подтверждают факт открытия вклада .

Старшее поколение до сих пор помнит, как к открытому в банке депозиту выдавалась сберегательная книжка. Сегодня такой документ практически полностью ушёл в прошлое. Современные банки вместо сберегательной книжки выдают к депозиту пластиковую карту. Если к ней подключить онлайн банк, остаток денег на депозите, а также все проводимые операции удастся отслеживать, не выходя из дома.

Ранее отмечалось, что ряд крупных современных кредитных организаций позволяют оформить банковский депозит в режиме онлайн. В этом случае клиент экономит время на посещении офиса банка, а также стоянии в очередях.

Чтобы открыть банковский депозит в режиме онлайн, в первую очередь на сайте выбранного банка следует зарегистрировать личный кабинет. Войдя в аккаунт, необходимо осуществить следующие действия :

- выбрать услугу открытие депозита;

- указать все необходимые данные;

- выбрать способ для внесения денежных средств на депозит.

Когда необходимая информация будет внесена, а деньги переведены, вкладчик получит подтверждение в формате документа, на котором проставлена отметка «исполнено».

Таким образом, процедура открытия депозита является достаточно простой. Если следовать приведённому выше алгоритму, удастся заключить договор вклада без особых проблем. При этом принципиальное значение имеет то, чтобы выбранная программа действительно принесла прибыль.

5. В каком банке самый выгодный депозит на сегодня — обзор ТОП-3 лучших банков 📊

В России действует огромное количество банков, которые предлагают открыть своим клиентам депозиты. Самостоятельно понять, какой из них предпочесть, бывает непросто. В этой ситуации на помощь приходят рейтинги, составляемые профессионалами.

Ниже представлен ТОП- 3 кредитных организаций с максимальными объёмами привлечения вкладов от населения и выгодными условиями по депозитам.

№1. Сбербанк

Сбербанк является самым большим российским банком. У этой кредитной организации имеются отделения по всей стране, как в мегаполисах, так и в небольших населённых пунктах.

Сбербанк является самым большим российским банком. У этой кредитной организации имеются отделения по всей стране, как в мегаполисах, так и в небольших населённых пунктах.

Сбербанк работает со всеми слоями населения и видами компаний. Здесь предлагают одну их самых широких линеек банковских услуг в России.

Для выбора оптимальных условий по депозиту не обязательно отправляться в отделение Сбербанка. Достаточно посетить сайт, на котором представлены условия всех предлагаемых к открытию вкладов. Здесь можно не только проанализировать условия, но и открыть депозит.

Если у будущего клиента останутся вопросы, он всегда может задать их, обратившись круглосуточно без выходных за консультацией специализированную службу. Сделать это можно, в том числе воспользовавшись формой обратной связи. Важным преимуществом Сбербанка является наличие бонусов и скидок в сфере социальной экономики, которые предоставляются вкладчикам.

№2. Уральский банк реконструкции и развития

Уральский банк реконструкции и развития действует на российском финансовом рынке практически с начала его становления в современном виде – с 1990 года. На сегодняшний день это самый большой банк в Свердловской области, который лидирует в этом регионе по привлечённым депозитам и вкладам. Кроме того, у кредитной организации есть офисы больше чем в 43 российских регионах.

Уральский банк реконструкции и развития действует на российском финансовом рынке практически с начала его становления в современном виде – с 1990 года. На сегодняшний день это самый большой банк в Свердловской области, который лидирует в этом регионе по привлечённым депозитам и вкладам. Кроме того, у кредитной организации есть офисы больше чем в 43 российских регионах.

Надёжность Уральского банка подтверждается не только участием в системе страхования вкладов, которое является обязательным для всех, но и высоким рейтингом Национального рейтингового агентства. Оно поставило кредитной организации оценку АА. Это подтверждает самую высокую кредитоспособность банка. Более того, УБРиР неоднократно становился лауреатом различных премий по социальным достижениям в Российской Федерации.

Самый крупный Уральский банк предлагает вкладчикам оформить выгодные депозиты. Ставка по ним достигает 10 % годовых. Кроме того, для клиентов в кредитной организации предусмотрены разнообразные бонусы, скидки и допуслуги.

Если вкладчик желает получить прибавку к ставке в размере 1%, ему следует открыть банковский депозит в Уральском банке удалённо. Клиент может на сайте кредитной организации в форме обратной связи указать свой номер телефона. В течение 20 минут с ним свяжется сотрудник банка и уточнит всю информацию о выбранном депозите.

Клиент получает возможность без труда распоряжаться вложенными средствами, используя онлайн-банкинг. При этом через интернет можно оплачивать различные услуги. Более того, интернет-ресурс банка позволяет принимать участие в различных акциях и конкурсах с заманчивыми призами.

№3. Россельхозбанк

Россельхозбанк был основан в 2000 году. За период своего существования он заслужил доверие клиентов. Сегодня Россельхозбанк стал лидером среди кредитных организаций, работающих с аграрной отраслью.

Россельхозбанк был основан в 2000 году. За период своего существования он заслужил доверие клиентов. Сегодня Россельхозбанк стал лидером среди кредитных организаций, работающих с аграрной отраслью.

Кредитная организация предоставляет своим клиентам широкую линейку различных финансовых услуг. Здесь активно развиваются инвестиционные и кредитные программы, условия которых в первую очередь рассчитаны на клиентов, проживающих в сельской местности.

Россельхозбанк действует во всех российских регионах. При этом управлять счетами и денежными средствами клиенты могут непосредственно на интернет-ресурсе кредитной организации. На сайте банка можно ознакомиться со всеми условиями депозитов, воспользоваться различными акциями. При желании вкладчик может заключить договор в режиме онлайн.

Представленный выше перечень российских банков далеко не исчерпывающий. Однако при отсутствии опыта можно смело сотрудничать с представленными в нём кредитными организациями. Они давно и успешно работают на рынке и успели завоевать доверие огромного количества граждан.

5 простых шагов, как рассчитать доходность по депозитному вкладу

6. Как рассчитать доходность депозита в банке — пошаговая инструкция + калькулятор 📈

Прежде чем принять решение в пользу той или иной программы депозитного вклада, следует рассчитать, какую доходность он принесёт. Самый простой вариант при этом – воспользоваться калькулятором депозита , размещённым на сайте банка или на нашем ресурсе (в конце данного раздела).

Если результат расчётов программы непонятен, всегда можно обратиться к сотрудникам кредитной организации. Они в обязательном порядке пояснят, каковы тонкости конкретной схемы начисления процентов.

Как известно, основным источником дохода банка является процент от передачи капитала в кредит. Чтобы увеличить объёмы имеющихся в распоряжении средств, кредитные организации привлекают депозиты от населения. За возможность пользоваться чужими деньгами банки выплачивают процент. Однако не всем клиентам понятно, сколько в итоге они получат. Попытаемся представить схему расчёта доходности в виде простого алгоритма .

Шаг 1. Уточнить, какая схема будет использоваться при начислении процентов

По своей сути банки начисляют (то есть рассчитывают) проценты каждый день. Однако чаще всего фактическую сумму принято представлять клиентам 1 раз в месяц.

При этом может использоваться 2 схемы начисления процентов:

- простая. В этом случае доходность рассчитывается очень просто: к сумме депозита добавляется процентная ставка.;

- с капитализацией. Для понимания второй схемы в первую очередь следует разобраться с определением. Капитализация представляет собой процесс, когда проценты периодически увеличивают сумму вклада. Соответственно, проценты начинают начисляться на проценты. Вполне естественно, что при такой схеме расчёты становятся сложнее.

Шаг 2. Умножить начальную сумму депозита на процентную ставку

На этом этапе проводятся несложные расчёты при помощи обычного калькулятора. Чтобы увидеть получаемую за год прибыль, достаточно умножить сумму вклада на ставку.

Например, при внесении на депозит 100 тысяч рублей и ставке 12% годовых, доходность составит:

100 000 * 0,12 = 12 000 рублей

Если же используется капитализация, для расчёта доходности придётся перейти к третьему шагу.

Шаг 3. Рассчитать доход от капитализации

При капитализации начисленный доход увеличивает↑ сумму вклада, проценты начинают начисляться не только на сумму депозита, но и на проценты.

С одной стороны, чем чаще осуществляется капитализация, тем выше будет доходность. Но с другой стороны, чем больше↑ капитализаций в течение срока вклада предусмотрено, тем более низкую↓ ставку устанавливает по нему банк. В итоге эффективность от подобной схемы может сойти на нет.

Чтобы рассчитать доходность в этом случае, придётся набраться терпения:

- прежде всего следует выяснить, как часто проценты будут причисляться к сумме вклада;

- сумму процентов за первый период необходимо добавить к первоначальной сумме вклада;

- далее рассчитывается доходность за второй период и прибавляется к сумме, полученной на предыдущем этапе и так до конца года.

Если предположить, что на вклад внесено 100 тысяч рублей под 12% годовых с ежеквартальной капитализацией, расчёты будут выглядеть следующим образом :

Ставка за 1 квартал составит 12 : 4 = 3%

Теперь рассчитаем сумму вклада в конце каждого квартала:

- 100 000 + 100 000 * 3% = 103 000 рублей;

- 103 000 + 103 000 * 3% = 106 090 рублей;

- 106 090 + 106 090 * 3% = 109 272,70 рублей;

- 109 272,70 + 109 272,70 * 3% = 112 550,88 рублей.

Таким образом, в нашем примере итоговый доход составит 12 550 рублей 88 копеек. То есть на 550,88 рублей больше ↑ , чем при отсутствии капитализации. Казалось бы, сумма не слишком большая. Но если первоначальный размер депозита и срок будут больше, разница окажется ещё более значительной.

Шаг 4. Определить эффективную процентную ставку

Этот шаг необходим, если используется схема с капитализацией и при этом вкладчик не снимает проценты, то есть они увеличивают сумму депозита.

Эффективная ставка – это процент, который позволяет увидеть итоговую годовую доходность.

При простой схеме начисления процентов нет смысла принимать её во внимание, так как она будет равна проценту по вкладу. Чтобы в случае с капитализацией из обычной процентной ставки определить эффективную, следует уточнить количество капитализаций. Именно в такую степень придётся возвести процентную ставку за период капитализации, чтобы определить доходность.

В нашем примере количество капитализаций за год равно 4. Итоговая сумма вклада при этом будет равна первоначальной, увеличенной на 1,03 в четвёртой степени. Для расчёта доходности от полученного коэффициента следует отнять 1.

В нашем примере : 1,03 * 1,03 * 1,03 * 1,03 – 1 = 0,1255 или 12,55 %

Шаг 5. Расчёт итоговой прибыли

Чтобы рассчитать итоговую прибыль, в первую очередь следует понять, сколько средств будет на счёте в конце срока договора. В финансовых формулах расчёт будет выглядеть следующим образом:

S=N*(1+(Y*J/100*T)) А

- S – конечная сумма депозита;

- N – первоначальная сумма вклада;

- Y – годовая процентная ставка;

- J – число дней в периоде капитализации;

- T – срок вклада в днях;

- A – число процедур капитализации.

Соответственно при использовании простой схемы начисления процентов А=1.

Следует помнить: схема расчёта доходности усложняется, если вкладчик периодически пользуется возможностью пополнения депозита или частичного снятия средств.

Если не хочется углубляться в формулы, можно использовать для расчёта доходности депозита наш калькулятор:

Полученные результаты для наглядности стоит сводить в таблицу.

Например, у вкладчика есть 100 тысяч рублей, и он сравнивает 3 вклада. Получится примерно следующая таблица:

| Номер вклада | Ставка в % годовых | Периодичность капитализации | Итоговая прибыль в рублях |

| 1 | 15,0 | Капитализация не предусмотрена | 15 000 |

| 2 | 12,0 | Каждые полгода | 12 360 |

| 3 | 10,0 | Каждый квартал | 10 380 |

Таким образом, не всегда капитализация означает большую доходность. Поэтому не стоит открывать первый попавшийся вклад. Более эффективным является поиск возможных альтернатив с последующим проведением расчётов для них и сравнением результатов.

Полезные советы, как правильно открыть депозит в банке

7. Как выгодно открыть депозитный вклад – 5 дельных советов

Вложение средств на депозитный вклад всегда связано с рисками. Новички нередко боятся, что процедура не принесёт ожидаемой доходности. Чтобы открыть депозит без особых проблем с максимальной эффективностью, стоит прислушаться к советам профессионалов.

Совет 1. Выбирая вклад, не ориентируйтесь исключительно на размер ставки

Конечно, основным параметром при выборе депозитного вклада является доходность. Чем она выше ↑, тем большую ↑ прибыль получит вкладчик. Однако не стоит забывать, что на размер прибыли оказывает влияние не только процентная ставка, но и другие показатели.

Принципиальное значение в этом вопросе имеет капитализация. Более того, важно анализировать условия начисления процентов.

Важно понимать! Некоторые банки оставляют за собой право изменять ставку в течение действия договора или привязывают её к каким-либо финансовым показателям. Даже в тех случаях, когда ставка фиксирована на весь срок вклада, пролонгация осуществляется под процент, действующий на дату её проведения. Поэтому следует оценивать и другие параметры вклада .

Совет 2. Распределите капитал между несколькими депозитами в различных валютах

Специалисты рекомендуют разделить капитал на несколько частей. Каждую из них следует вкладывать в разные валюты. В конечном итоге это даст возможность без труда проводить процедуру конвертации. Такие действия помогут управлять курсовыми рисками, а также сократить↓ влияние инфляции.

Не обязательно открывать сразу 3 вклада. Можно воспользоваться предложением заключить договор мультивалютного депозита. Чаще всего при этом используется 3 денежных единицы: российские рубли, американские доллары и евро. Другие валюты применяются гораздо реже. Тем не менее, они также имеют право быть.

Принимая решение о вложении денежных средств в разные валюты, вкладчик должен знать несколько правил:

- изучая условия депозитов, в первую очередь обращайте внимание на минимально возможную сумму;

- сначала разделите капитал на равные части, в будущем при изменении обстоятельств осуществляйте операции конвертации;

- если денежные средства не понадобились вам в момент окончания депозита, не забудьте пролонгировать его, если в договоре отсутствуют условия об автоматическом проведении такой процедуры;

- если есть желание накопить на путешествие, основную часть депозита следует формировать из валюты страны, куда планируется поездка.

📌 Подробнее о том, что такое диверсификация и для чего она нужна, читайте в нашей статье.

Совет 3. При выборе депозита отдавайте предпочтение самым простым и прозрачным программам

Разобраться в многообразии предлагаемых банками программ депозитов бывает непросто. Особенно это относится к начинающим вкладчикам.

Несмотря на огромное количество информации, действительно уникальных программ на рынке не так уж и много. В этой ситуации лучше отдать предпочтение депозиту, условия которого интуитивно понятны. Важно придерживаться принципа : чем проще, тем эффективнее.

Банки используют огромное количество маркетинговых ходов. На самом деле они необходимы только для привлечения вкладчиков. Даже самые заманчивые условия могут давать ту же самую доходность, что и простые вклады. При этом запутанные пункты договора с кредитной организацией могут съесть проценты по депозитным вкладам.

Совет 4. Выбирайте кредитные организации с иностранным капиталом

Кредитные организации с иностранным капиталом имеют более высокий ↑ уровень надёжности и стабильности. Такие банки достаточно долго действуют на финансовом рынке. Именно это позволяет им работать на международном уровне. Более того, капитал таких кредитных организаций размещается в валютные резервы. Благодаря этому повышается стабильность банков к различным экономическим потрясениям.

Большинство кредитных организаций, в составе которых есть иностранный капитал, являются филиалами заграничных банков, вышедших на российский финансовый рынок. В связи с наличием различных санкций и других видов давления на российскую экономику таким кредитным организациям проще действовать в экономическом поле. При этом они предлагают своим клиентам привлекательные условия вложений.

Совет 5. Открывайте депозиты только в банках

Сегодня открыть вклад предлагают не только банки, но и различные финансовые организации, кредитные союзы и даже частные лица. Специалисты рекомендуют настойчиво отказываться от подобных предложений. Дело в том, что деятельность таких лиц на законодательном уровне не регулируется. Поэтому очень высок↑ риск потери денежных средств. В итоге вкладчик может остаться ни с чем.

Проценты по депозитам в банках более низкие↓. Их основной доход состоит из разницы между ставками по размещённым и привлечённым ресурсам. Они не только всеми способами заманивают к себе клиентов, но и дают им гарантию сохранности средств, в том числе за счёт участия в системе страхования .

Каждый вкладчик должен внимательно ознакомиться с представленными выше советами. Следование им поможет избежать целого ряда проблем и обеспечит высокий уровень эффективности вложений.

8. FAQ — часто задаваемые вопросы 💬

Казалось бы, депозиты – это достаточно простая для понимания тема. Однако в процессе её изучения у новичков возникает огромное количество вопросов. Чтобы сэкономить ваше время, сегодня мы отвечаем на самые популярные из них.

Вопрос 1. Что такое депозитный счёт в банке физическому лицу?

Депозитный счёт представляет собой счёт, открытый в банке, для которого характерно ограничение на пользование остатком в течение конкретного периода времени . Этот срок кредитная организация вправе пользоваться капиталом на своё усмотрение. Когда наступает указанная в договоре дата окончания депозитного счёта вкладчик получает не только вложенные средства, но и начисленные проценты.

Целью открытия депозитного счёта может быть получение собственником капитала более высокой доходности, сохранение, а также накопление денежных средств. Более высокую прибыль удаётся получить в связи с тем, что банк не ограничен в распоряжении денежными средствами на протяжении всего срока депозита. Чем больше ↑ срок вклада, тем более высокую ↑ доходность и, соответственно, прибыль получат обе стороны договора.

Многие специалисты сходятся во мнении: депозитный счёт является наиболее доступным инструментом, который помогает приумножить или сохранить деньги. Более того, зачастую это один из самых эффективных способов уберечь капитал от негативного воздействия инфляции.

Вопрос 2. Что такое валютный депозит (в долларах, евро)?

Валютный депозит представляет собой тип вложений, который позволяет получить более высокую ↑ доходность (благодаря разнице курсов валют), чем по обычным банковским вкладам. При этом капитал может быть конвертирован в любую валюту из заранее выбранных ( обычно в доллары 💵 или евро 💶).

На этапе заключения договора вкладчик решает, какие денежные единицы (валюты) он будет использовать для оформления такого депозита. Большинство специалистов называют бивалютный вклад эффективным инструментом, который позволяет сократить влияние рисков на финансовом рынке.

Важной отличительной особенностью рассматриваемого типа депозитов является повышенная ставка. Это объясняется тем, что кредитная организация вправе выдать денежные средства клиенту в альтернативной валюте, которая была заявлена в процессе оформления договора. Посредством конвертирования можно обеспечить более высокую прибыль.

Суть бивалютного депозита заключается в следующем:

- вкладчик, открывая такой счёт, выбирает 2 валюты и вносит определённую сумму денежных средств;

- когда денежные средства зачислены на депозитный счёт, банк вправе провести операцию конвертации, при этом ставка не изменяется.

За счёт конвертации валют вкладчик может получить дополнительный доход благодаря разнице курсов. При этом вне зависимости от полученного результата ставка остаётся фиксированной .

Благодаря структуре бивалютного вклада у клиента появляется возможность получить бОльшую прибыль. Это объясняется тем, что такой инструмент совмещает в себе черты традиционного банковского вклада и опциона. Однако далеко не всегда подобные вложения приносят повышенный доход. За счёт курсовой разницы прибыль может не только увеличиться, но и сократиться ↓ .

Помимо второй валюты на момент заключения договора вкладчик выбирает курс, при достижении которого будет проведена операция конвертации. Если валюта вклада будет переведена в другую, а на момент окончания договора стоимость изменится в пользу клиента, он получит дополнительную прибыль . В противном случае часть дохода от процентов будет потеряна.

В процессе изучения валютных депозитов может возникнуть вопрос: а какой смысл в таких вложениях. На самом деле все инвесторы преследуют разные цели. Тем не менее, их можно объединить одним желанием – получить максимальный доход . Именно бивалютный депозит позволяет рассчитывать на сверхприбыль.

Такой вклад открывается как на короткий срок, например, на одну неделю, так и на длинный – до года.

Традиционно целями оформления валютного депозита являются:

- увеличение↑ прибыли от инвестиций в национальной валюте;

- осуществление сделок с иностранными денежными единицами по выгодному курсу;

- увеличение↑ прибыли от инвестиций в валюту.

В большинстве случаев доходность валютных вкладов примерно на 1 — 5 пунктов выше ↑ , чем по классическим депозитам. Она определяется в первую очередь размером вклада и другими индивидуальными условиями, которые банки предлагают для постоянных клиентов.

Важно также знать, каковы особенности валютных вкладов. Основные условия зависят от выбранной кредитной организации.

При этом можно назвать несколько важнейших характеристик валютного вклада:

- у вкладчика появляется возможность определить курс конвертации, а также границы, до которых может изменяться стоимость валюты;

- такой вид вклада доступен только для юридических лиц, которые являются клиентами банка;

- для бивалютного вклада характерен выбор 2-х валют, при этом российский рубль является обязательным ;

- ставка по депозиту определяется индивидуально;

- проценты кредитная организация выплачивает по окончании действия договора;

- пролонгация для бивалютного вклада не предусмотрена;

- запрещены пополнения депозита, частичное снятие средств, а также досрочное расторжение.

Некоторые банки с целью привлечения новых клиентов вводят в условия бивалютного вклада дополнительный процент, который увеличивает основную ставку по депозиту. Кроме того, на момент заключения договора вкладчик имеет право определить, будет ли участвовать в конвертации только первоначальная сумма вложений или же эта операция будет проводиться в том числе для начисленных процентов.

Несмотря на большое количество преимуществ у бивалютного вклада имеется и серьёзный недостаток . Он связан с повышенной↑ рискованностью подобных вложений . Объясняется это влиянием колебаний курсов выбранных клиентом валют на размер вклада.

Вопрос 3. Что представляют собой инвестиционные депозиты?

В связи с ростом популярности разного типа инвестиций у новичков нередко встаёт вопрос: что такое инвестиционные вклады. В первую очередь следует понять, что это не то же самое, что традиционные банковские депозиты.

Основное отличие состоит в том, что инвестиционный вклад включает 2 части:

- традиционный банковский депозит;

- вторую часть кредитная организация вкладывает в паевые инвестиционные фонды, с которыми она сотрудничает.

Первая часть вклада в обязательном порядке подлежит страхованию государством. В отличие от неё вторая часть не защищена таким образом. Зато по ней есть возможность получить более высокую↑ доходность , чем по первой.

Не стоит путать индивидуальный инвестиционный счёт и инвестиционный вклад. В первом случае собственник средств самостоятельно выбирает инструменты для вложения и совершает операции с ними. В противоположность этому в случае открытия инвестиционного вклада вложениями занимается кредитная организация.

Вопрос 4. Депозит нотариуса — что это такое?

Депозит нотариуса (или полностью – публичный депозитный счёт нотариуса) представляет собой способ исполнить финансовые обязательства перед своим кредитором, а также обеспечить безопасность расчётов по различным сделкам, который доказал высокий уровень своей эффективности.

Основные цели использования этого финансового инструмента следующие:

- В случае наличия долговых обязательств, которые не получается выполнить по техническим причинам. Бывают ситуации, когда кредитор или управляющая компания не могут или не желают принимать деньги. При этом депозит нотариуса способен предотвратить начисление пеней.

- В случае совершения сделок купли-продажи этот инструмент позволяет избежать рисков, возникающих при хранении и перевозке большой суммы наличных.

Случаи, когда депозит нотариуса может использоваться для погашения обязательств определены Гражданским кодексом РФ:

- фактическое отсутствие кредитора либо его доверенного лица в месте, где планировалось исполнить обязательства;

- уклонение кредитора от принятия денежных средств для погашения обязательств;

- отсутствие у кредитора возможности принять деньги в связи с тем, что у него не определён законный представитель;

- нет возможности понять, кто является кредитором (такие ситуации возникают, когда между заимодателем и прочими лицами имеются споры на данную тему).

📋 К примеру, кредитором является банк, в котором был получен займ. Может возникнуть ситуация, когда он не работает либо у него совсем отозвана лицензия. При этом, если клиент не исполнит обязательства по уплате задолженности, в последствии сама кредитная организация либо тот, кому перешло право требования, может начислить штрафы и неустойки. Особенно неприятны такие ситуации для крупных кредитов, например, ипотеки . В последнем случае банк вправе увеличить процентную ставку на оставшийся срок действия договора.

Подобные ситуации могут возникать и с платежами за жилищно-коммунальные услуги. Нередки случаи, когда меняется управляющая компания. Оплачивать же квитанции всё равно необходимо.

Также депозит нотариуса может понадобиться, если был получен займ, но заимодатель изменил местоположение и не удаётся выйти с ним на связь. Если указанные в договоре сроки погашения уже наступили, и достаточно высоки штрафы за неисполнение обязательств, есть смысл воспользоваться рассматриваемым финансовым инструментам.

В описанных выше ситуациях депозит нотариуса помогает избежать обвинений в неуплате или задержке платежей. Нотариус самостоятельно перечисляет денежные средства кредитору, как только появляется такая возможность. При этом датой исполнения обязательств считается день, когда денежные средства были внесены на депозит нотариуса. В итоге кредитор не имеет права требовать штрафов и неустоек, а кредитная история остаётся неиспорченной .

Теперь рассмотрим действие депозита нотариуса при проведении расчётов по различным сделкам. Раньше в подобной ситуации нередко использовались банковские ячейки. Однако их необходимо арендовать, в присутствии посредника и продавца положить в неё наличные. По окончании сделки продавец с подтверждающими документами направлялся в банк и забирал размещённые в ячейке деньги. При этом сделки проводились на достаточно большие суммы, что увеличивало↑ риск грабежа . Более того , известны случаи, когда имущество похищали прямо из ячеек. Банки в таких случаях потери не возмещают.

Избежать всех описанных выше рисков позволяет использование депозита нотариуса. Рассмотрим ситуацию с приобретением недвижимости. Когда договорённость между сторонами достигнута, покупатель переводит денежные средства в оплату объекта на депозит нотариуса. Нотариус занимается удостоверением сделки. Когда регистрация в Росреестре будет завершена, он самостоятельно переводит денежные средства продавцу.

Таким образом , при проведении сделок купли-продажи депозитный счёт нотариуса помогает максимально обезопасить все стороны операции. Более того, посредством использования этого инструмента упрощается сама процедура. Депозит нотариуса не только надёжнее, но и дешевле банковской ячейки.

Более того, гарантия сохранности средств обеспечивается 2 обстоятельствами:

- нотариус несёт полную имущественную ответственность по таким счетам;

- этот финансовый инструмент защищён от рисков банкротства или отзыва лицензии у кредитной организации.

Среди преимуществ депозита нотариуса можно выделить следующие:

- Покупатель спокойно переводит денежные средства при помощи безналичных расчётов. В итоге он избегает риска утраты наличных денежных средств при их перевозке;

- Денежные средства на депозит нотариуса можно не только перевести, но и внести наличными в любое удобное время;

- Использование такого финансового инструмента оказывается дешевле, чем аренда банковской ячейки;

- Пополнение депозита нотариуса подразумевает исполнение всех финансовых обязательств. Поэтому должнику не имеют право начислять штрафы и неустойки, если кредитор не способен своевременно принять от него деньги. В такой ситуации кредитная история сохраняется чистой;

- Денежные средства застрахованы, так как нотариус несёт полную имущественную ответственность, и гарантируется защита таких счетов от банкротства кредитной организации;

- Процедура оформления депозитного счёта является простой и удобной.

Чтобы воспользоваться рассматриваемым финансовым инструментом для погашения финансовой задолженности, клиент должен написать заявление. В нём в обязательном порядке помимо личных данных заёмщика указываются данные кредитора, а также обстоятельства, которые мешают выполнить долговые обязательства традиционным способом. После этого нотариус проверяет информацию и принимает от клиента денежную сумму, которая размещается на публичном депозитном счёте.

В случае использования депозита нотариуса при расчёте по сделкам купли-продажи алгоритм процедуры следующий:

- стороны подписывают договор купли-продажи, который в обязательном порядке удостоверяется нотариусом;

- в подписываемое соглашение включается условие о проведении расчетов посредством депозита нотариуса;

- покупатель переводит денежные средства на депозитный счёт нотариуса;

- как только нотариус убеждается, что все условия сделки исполнены, он осуществляет перевод денежных средств продавцу.

⚡ Важно понимать: использование депозитного счёта нотариуса является платным. Однако размер комиссии составляет всего 0,5 % от суммы, перечисляемой на депозитный счёт нотариуса. Кроме того, придется оплатить услуги правового и технического характера. В связи с тем, что сделки с недвижимостью обычно проводятся на очень большие суммы, при удостоверении такой процедуры нотариусом воспользоваться депозитом можно при оплате комиссии всего 1 500 рублей.

Вопрос 5. Что такое депозит при съеме квартиры?

При оформлении аренды квартиры зачастую используется страховой депозит. Он представляет собой денежную сумму, которая передаётся арендатором и обеспечивает его обязательства по договору.

Страховой депозит при аренде квартиры – это определённый тип страховки собственника помещения, который поможет ему при неожиданном причинении вреда имуществу. Основным преимуществом оформления страхового депозита для арендодателя является помощь при уклонении жильцов от исполнения обязанностей, например , внесения ежемесячных платежей за коммунальные услуги.

Следует знать: понятие страхового депозита в современном российском законодательстве полностью не прописано. Поэтому в процессе заключения договора собственник недвижимости может самостоятельно утвердить требования, которые касаются гарантий.

Важно не смешивать понятия: страховой депозит и залог при съёме квартиры. В юридическом смысле это совершенно разные вещи :

- Залог представляет собой конкретную, заранее обсуждаемую сумму, которую будущий жилец перечисляет собственнику недвижимости с целью подтверждения серьёзности собственных намерений. По своей сути он является аналогом бронирования. Залог передаётся при подписании договора аренды и составляет сумму платежа за месяц проживания.

- В противоположность этому страховой депозит представляет собой денежную сумму, которая будет выступать компенсацией арендодателю, если арендатор нанесёт имуществу какой-либо ущерб.

Нет смысла согласовывать страховой депозит, если арендатор планирует снять только часть недвижимости , где помимо него будет жить и сам владелец. Такая ситуация может возникнуть, когда в аренду сдается одна комната. Дело в том, что в подобных случаях собственник недвижимости может самостоятельно контролировать все действия жильца, а также состояние имущества.

Для оформления страхового депозита нет смысла составлять какой-либо отдельный документ. Это связано с тем, что он не регулируется никакими законами. Поэтому все условия такого платежа фиксируются в тексте основного договора найма. Если же такое соглашение не оформляется, ни арендатор, ни арендодатель не могут чувствовать себя защищённым . В итоге они не вправе выставлять какие-либо требования друг другу.

Если предполагаемая сумма залогового депозита достаточно большая, то внесение её может быть разделено на несколько месяцев. Однако следует понимать, что все эти нюансы в обязательном порядке фиксируются в договоре найма.

С точки зрения законодательства к сделке о передаче в аренду недвижимости предъявляются следующие требования:

- оформление договора в письменной форме;

- в договор должны быть включены условия оформления страхового депозита, в том числе его размер, дата передачи, риски, которые он может покрыть при необходимости;

- важно также оформить условия возврата страхового депозита, если ущерба недвижимости не было.

Таким образом, страховой депозит при оформлении аренды недвижимости выступает определённой гарантией честности контрагентов . В договоре его сумма указывается, как прописью, так и цифрами.

Если в процессе аренды принимает участие риелтор, он должен выступать гарантом сделки и поставить подпись в соответствующей графе договора. Иными словами, он обязан участвовать в процессе решения конфликтов, касающихся нанесённого ущерба и возврата страхового депозита, в случае их возникновения.

Страховой депозит может быть передан собственнику недвижимости как наличным, так и безналичным способом . Специалисты предупреждают: лучше использовать именно второй вариант. В этом случае при возникновении разногласий можно будет подтвердить факт передачи, предъявив документы из банка.

Если страховой депозит передаётся наличными денежными средствами, собственник квартиры должен оформить расписку о его получении либо между контрагентами заключается акт приёма-передачи денежных средств. Более того, стоит зафиксировать факт передачи страхового депозита и непосредственно в договоре найма.

Нередко вместо страхового депозита используется оплата за последний месяц найма недвижимости. Для арендатора это не страшно. Однако владелец при этом не застрахован от ситуации, когда он получает денежные средства за последний месяц, в котором нанесён ущерб имуществу. В конечном итоге затраты на восстановление недвижимости ему никто не возместит.

Некоторые арендаторы ссылаются на Гражданский кодекс, который содержит условия о передаче имущества в аренду с учётом нормального износа. В итоге наниматель жилья отказывается вносить страховой депозит, ссылаясь на то, что ущерб имущества является естественным износом.

Если владелец квартиры передает её в аренду без мебели и в крайне плохом состоянии, он не несёт практически никаких рисков. В такой ситуации оформлять страховой депозит не имеет смысла. Во всех остальных случаях такой платёж крайне выгоден для собственника жилья.

Арендатор должен понимать: чтобы у собственника квартиры не получилось повесить на него чужие долги, есть смысл потребовать от него справку из ЖЭКа об отсутствии задолженности за коммунальные платежи, а также телефон и интернет. В итоге арендатор будет отвечать перед владельцем только за те жилищно-коммунальные услуги, которыми он пользовался.

Ещё одним вариантом страховки арендатора может стать фотографирование объекта недвижимости с различных ракурсов. Важно, чтобы на них можно было увидеть все имеющиеся повреждения. В этом случае в будущем собственник недвижимости не сможет настаивать на возмещении вреда, которого арендатор не совершал.

Вопрос 6. Что значит депозит в ресторане (кафе)?

Сегодня популярность набирает использование депозита в качестве способа оплаты в ресторанах и барах. Однако до сих пор далеко не все знают, что это такое, каковы нюансы его использования.

В барах, ресторанах и клубах депозит представляет собой денежную сумму, которую клиент вносит на их счёт. Впоследствии именно на эти деньги он совершает свой заказ. Таким образом, депозит оплачивается ещё до момента приобретения чего-либо .

Депозит оказывается достаточно удобным, когда человек приходит отдыхать в какое-либо заведение, так как освобождает его от необходимости постоянно считать деньги и расходы.

Кстати, депозит в кафе и барах является удобным способом оплаты для тех, кто много тратит. Такой вариант позволяет сэкономить или по крайней мере представлять, в какую сумму обойдётся отдых. Уже в самом начале вечера можно будет обозначить сумму, которую клиент готов израсходовать.

Когда депозит закончится, клиенту сообщат об этом. Он сможет сам решить, остановиться ему или купить ещё что-либо. В итоге вероятность потратить лишнее будет намного меньше .

Теперь стало понятно, зачем депозит клиентам. Осталось разобраться, для чего он нужен заведению. Сегодня огромное их количество требует при заказе стола внести определённую сумму в качестве депозита. Она позволяет администрации обрести уверенность, что клиенты в течение вечера будут тратить деньги, а не просидят за столом просто так .

Если заведение не пользуется депозитом, может оказаться так, что в самый пиковый вечер за каким-либо столом будет сидеть компания, которая потратит очень маленькую денежную сумму. Естественно, для администрации это невыгодно . За таким столом вечер могут провести люди, которые потратят гораздо больше. В итоге заведение теряет часть прибыли.

По закону клиентов, которые мало тратят, выгнать никто не может. Потребовать от них покупать ещё что-либо тоже не в силах заведение. Именно поэтому администрация вводит депозит за проведение вечера у них. Чаще всего такой вид оплаты требуется для бронирования столов в популярных караоке барах, ночных клубах. Кроме того, депозит используется для посещения отдельных комнат в подобных заведениях.

Получается, что депозит может быть выгоден, как клиентам, так и самому заведению. Конечно, если человек не желает тратить на отдых сумму, которая зафиксирована администрацией, вряд ли ему понравится такой способ оплаты. Однако, если сумма клиента устраивает, для него депозит может оказаться гораздо удобнее, чем оплата по факту, ведь он помогает заранее зафиксировать расходы. Это гораздо проще, чем постоянно требовать счёт, пытаясь понять, сколько было уже потрачено.

Кстати, депозит будет удобен, если человек приглашает на мероприятие гостей. Он может внести определённую сумму за стол или за каждого человека в отдельности. После этого останется предупредить гостей о том, сколько они могут потратить.

В итоге администрация заведения уверена, что мероприятие принесёт прибыль. Гости не будут переживать, что потратят больше, чем рассчитывал приглашающий человек. А последний будет уверен, что счёт не окажется больше, чем он может потратить. В итоге отдых оказывается для всех приятным и комфортным .

Депозит оказывается также удобен для банкетов в плане выбора меню. Если приглашающий не знает вкусов всех гостей или их достаточно много, угодить каждому будет достаточно сложно. При внесении депозита каждый знает, какую сумму он может потратить и выбирает из меню именно те блюда, которые придутся ему по вкусу.

9. Заключение + полезное видео 🎥

Таким образом, тема депозитов очень обширна. Они используются практически во всех сферах жизни современного человека.

Банковские депозиты представляют собой способ инвестирования, который имеет право на существование. Преимуществами их является простота и отсутствие необходимости иметь глубокие знания в сфере финансов. Однако не стоит рассчитывать, что удастся прожить на доход, приносимый банковскими депозитами.

В любом случае, современный человек регулярно сталкивается с депозитами. Поэтому так важно понимать, что это такое, каковы их особенности.

В завершение рекомендуем посмотреть видео о том, что такое банковский депозит простыми словами:

А также ознакомиться со следующими видеороликами:

💡 1. Куда вложить деньги, чтобы получать ежемесячный доход:

💡 2. Куда инвестировать 1 000 000 рублей, чтобы заработать:

Желаем всем читателям «Biznesmenam.com» финансового благополучия! Пусть любой депозит принесёт максимальную выгоду!