10 самых выгодных вкладов в надежных банках в 2021 году

Самые выгодные вклады физических лиц в надежных банках России: сравните и подберите лучший на сегодня депозит под высокие проценты в рублях. В обзоре представлены предложения из топ-10 банков по объему вкладов в 2021 году.

Даже в сложной экономической ситуации в 2021 году есть возможность вложить деньги так, чтобы немного заработать. Один из способов — оформить выгодный депозит для физических лиц. Но в каком из наиболее надежных банков России сегодня самый высокий процент по вкладам? Специалисты агентства Top-RF.ru проанализировали предложения крупнейших банков страны, составив, обзор депозитов в рублях с выгодными процентными ставками.

Вклады физических лиц — традиционный способ вложения денег

Имеется много способов вложить деньги, чтобы получать пассивный доход. Можно купить валюту и ждать, когда она вырастет в цене, можно зарабатывать деньги на Форексе, инвестировать в ПАММ-счет, пытаться получить доход, торгуя бинарными опционами и многое другое.

Все эти способы заработка денег приносят довольно высокую прибыль, но и связаны с определенным риском. Банковские вклады физических лиц же и сегодня остаются наиболее надежным и традиционным способом вложения сбережений в России.

Выбираем самый выгодный вклад: на что обратить внимание

Выбирая банк, которому доверить деньги, вкладчики, как правило, обращают внимание минимум на два параметра:

- — размер процентной ставки, что позволяет выбрать вклад с максимальным доходом;

- — надежность банка, что позволяет не беспокоиться за сохранность сбережений даже во время банковского кризиса.

Совместить высокую процентную ставку и достаточную надежность банка бывает довольно сложно. Аналитики агентства Top-RF.ru попытались сделать это, изучив условия вкладов в рублях РФ для физических лиц в надежных банках.

Какие вклады в надежных банках России самые выгодные сегодня

Каждый банк имеет свою линейку выгодных вкладов для физических лиц с уникальными условиями.

Чтобы хоть как-то привести «к общему знаменателю» параметры вкладов в разных банках, мы попробовали выяснить, какие самые высокие процентные ставки в рублях предлагаются тому, кто намерен открыть депозит сегодня, в 2021 году.

Для чистоты эксперимента мы сравнили ставки в крупнейших банках России по вкладам сроком 12 месяцев , поскольку именно такой период вложений является самым популярным. В качестве расчетной суммы взяли 1 млн рублей . А еще постарались отмести так называемые инвестиционные или комплексные предложения с обязательным вложением денег страхование, ПИФы или акции. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Самые выгодные вклады в надежных банках России из топ-10

Депозит «Надежная основа»

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов ежемесячно.

Райффайзенбанк

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сбербанк России

Вклад «Дополнительный процент»

Без пополнения / Без частичного снятия / С капитализацией / Начисления процентов в конце срока.

Совкомбанк

Вклад «Золотая осень с Халвой»

Без пополнения / Без частичного снятия / Без капитализации / Проценты в конце срока

Банк ФК Открытие

Без пополнения / Без частичного снятия / Без капитализации / Проценты в конце срока

Газпромбанк

Вклад «Ваш успех»

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Россельхозбанк

Без пополнения / Без частичного снятия / Капитализация / Начисления процентов в конце срока.

Альфа-Банк

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока

Промсвязьбанк

Вклад «Сильная ставка»

Без пополнения / Без частичного снятия / Без капитализации / Начисление процентов в конце срока.

Московский кредитный Банк

Вклад «МЕГА Онлайн»

Без пополнения / Без частичного снятия / Без капитализации / Проценты в конце срока.

Сравните:

Почта-банк

Вклад «Горячий сезон»

Без пополнения / Без частичного снятия / Начисления процентов в конце срока.

Смотрите максимальные процентные ставки по вкладам в банках Москвы >>

Основные виды вкладов физических лиц

Сегодня банки Москвы предлагают большое число различных видов выгодных депозитов для физических лиц. Но все их можно условно разделить на несколько групп:

✓ срочные вклады под самые высокие проценты. Открывая такой депозит, вы отдаете банку свои денежки на определенный срок (3-6 месяцев, 1 год или 3 года), и в это время не можете забрать их обратно, не потеряв проценты.

✓ пополняемые вклады физических лиц. Открывая такой депозит, вкладчик может копить деньги, пополняя счет, а вместе с тем растут и проценты. Однако снять средства со счета и не потерять при этом доходность нельзя.

✓ вклады с частичным снятием средств без потери процентов. Такие депозиты, как правило, имеют самые низкие процентные ставки. Зато дают возможность забирать часть средств до неснижаемого остатка, на сумму которого и будут начисляться проценты.

«По условиям некоторых программ вклад предполагает автоматическую пролонгацию. В других случаях деньги после окончания срока депозита перечисляются на текущий счет – и тогда ваши средства будут лежать «без дела». Поэтому важно изначально учесть этот момент, чтобы при необходимости открыть новый депозит. Деньги должны работать на вас!» — напоминает управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

«По условиям некоторых программ вклад предполагает автоматическую пролонгацию. В других случаях деньги после окончания срока депозита перечисляются на текущий счет – и тогда ваши средства будут лежать «без дела». Поэтому важно изначально учесть этот момент, чтобы при необходимости открыть новый депозит. Деньги должны работать на вас!» — напоминает управляющий операционным офисом «Абсолют-Банк» в Уфе Анастасия Гилева.

Смотрите также:

Вклады с наибольшими процентами в банках Санкт-Петербурга >>

Как выбрать лучшие процентные ставки вкладов

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Выбирая вклады в Москве с самыми высокими процентами, мы, скорее всего, отсекаем пополняемые депозиты и те, которые предполагают частичное снятие денег. Останавливается на вкладах, размещаемым на определенный срок: месяц, три месяца, полгода, год и т.д.

Сегодня наиболее высокий процент по вкладу в рублях нельзя получить, если оформить депозит на большой срок, например, 3 года или даже 5 лет.

Самыми выгодными являются срочные банковские вклады на полгода или год. Можно оформить депозит на этот период, чтобы получить большую ставку, а затем снять деньги и снова положить их, возможно, уже в другой банк Москвы, который на тот момент предложит более выгодный процент.

Будут ли расти проценты в ближайшее время

В прошлом году доходность депозитов сильно упала, а теперь растет. Это связано с динамикой ключевой ставки Банком России. Могут ли ставки по вкладам еще увеличиться?

Ответ на этот вопрос, скорее всего, положительный. Могут, но уже не так сильно.

Банк России в 2021 году уже повысил ключевую ставку до 6,75% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране « требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок ».

«Возвращение нашей политики к нейтральному уровню поднимет ставки по депозитам, которые снизились в прошлом году. Они вновь будут устойчиво покрывать инфляцию. А мы видим, как важна эта проблема, в том числе для пенсионеров, которые держат в банках свои сбережения», — сказала глава Банка России Эльвира Набиуллина, выступая в Госдуме.

Повышение ставок по вкладам, наблюдавшееся с марта, продолжится вслед за ростом ключевой ставки, но с некоторым лагом, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. По прогнозам агентства, до конца 2021 года средняя ставка по вкладам может вырасти на 0,5-0,7 п.п. — до 6%.

Повышение ставок по вкладам, наблюдавшееся с марта, продолжится вслед за ростом ключевой ставки, но с некоторым лагом, говорит управляющий директор рейтингового агентства НКР Михаил Доронкин. По прогнозам агентства, до конца 2021 года средняя ставка по вкладам может вырасти на 0,5-0,7 п.п. — до 6%.

Есть и более оптимистичный прогноз. По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25% .

Заместитель президента — председателя правления ВТБ Анатолий Печатников, комментируя очередное повышение Банком России ключевой ставки, спрогнозировал размер ставок в декабре этого года.

Заместитель президента — председателя правления ВТБ Анатолий Печатников, комментируя очередное повышение Банком России ключевой ставки, спрогнозировал размер ставок в декабре этого года.

«До повышения ключевой ставки ЦБ реальная доходность по вкладам и накопительным счетам не перекрывала ожидаемой инфляции. С изменением ключевой ставки до конца года привлекательность депозитов существенно вырастет: мы видим потенциал прироста ставок по депозитам на 1,35 п. п. за год», — сказал он.

По словам Анатолия Печатникова, средняя ставка по вкладам на срок от 6 месяцев до 1 года по итогам декабря 2021 года может составить 6,25% годовых. А по счетам до востребования — всего 5,34% . Таким образом, депозиты вновь станут более привлекательными, чем накопительные счета .

Какие вклады физических лиц застрахованы

Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных.

Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Топ-7 самых выгодных вкладов в банках в рублях

На финансовом рынке большое количество предложений, позволяющих оформить вклад, однако не все тарифные планы одинаково выгодны. Мы проанализировали условия депозитов крупнейших финансовых организаций РФ и составили список наиболее доходных тарифных планов, позволяющих заработать с минимальным риском потери денежных средств.

В чем выгода вкладов для банка и клиентов

Банковский вклад – денежные средства, внесенные физическим или юридическим лицом в банк для хранения и получения прибыли.

Финансовые организации мотивируют клиентов открывать депозитные счета

Статистика ЦБ РФ показывает, что методы работают: на март 2019 года на банковских депозитах физических и юридических лиц в РФ – больше 40 млн рублей. Лучшие проценты предлагаются по срочным вкладам, не предполагающим частичного снятия. Банкам невыгодно, если клиент заберет деньги раньше времени. В результате компания вынуждена будет вернуть сумму, которую планировала направить на другие цели.

Открывая выгодные вклады, клиент получает возможность сохранить сумму и приумножить ее. Метод рекомендуется использовать, если есть свободные деньги, которыми гражданин не знает, как ими распорядиться.

Самые выгодные вклады в рублях

Желая открыть вклад, граждане в первую очередь обращают внимание на процентную ставку. Ведущие банки РФ предлагают относительно невысокую доходность. По данным организации РА «Эксперт», средний показатель в разных банках варьируется в пределах от 3,2 до 7,15% годовых. Однако можно найти предложения, позволяющие получить прибыль с большим процентом, даже выше 10%.

По словам большинства финансовых консультантов, использовать такие тарифные планы нежелательно: в основном они связаны с риском для клиента. Высокий процент свидетельствует о попытке финансовой организации любыми силами привлечь денежные средства, что говорит о кризисной ситуации в компании. Соответственно, высок риск банкротства и последующей потери капитала. Если сумма не застрахована, клиент может лишиться денег.

Спикер Youtube-канала The Invest подробно рассказывает о наиболее выгодных вкладах, а также о том, как выбрать наиболее подходящий для себя:

Существуют и иные факторы, влияющие на выбор депозитного продукта:

- Срок вклада. В зависимости от периода размещения денежных средств может меняться процентная ставка.

- Капитализация. Услуга предполагает возможность добавления полученного дохода к телу вклада. В результате при неизменной процентной ставке удаётся получить большую прибыль.

- Минимальный взнос для открытия вклада. Чем показатель ниже, тем большее количество лиц может воспользоваться предложением.

- Пополнение и снятие. Заранее спрогнозировать возникновение потребности в денежных средствах в течение длительного промежутка времени сложно. Поэтому возможность частичного получения суммы и внесения дополнительных платежей будет плюсом.

- Страхование. Услуга защищает клиента от потери денежных средств, что свидетельствует о надежности вклада.

В соответствии с ФЗ «О страховании физических лиц в банках РФ», в случае банкротства финансовой организации клиент сможет получить 100% от суммы, но не более 1 400 000 руб. Если открыто сразу несколько депозитов в одной финансовой организации, возмещение предоставляется по каждому вкладу, однако максимальная сумма остаётся прежней.

Схема движения денежных средств на вкладах

СмартВклад (Тинькофф)

Можно открыть дистанционно. Для клиентов финансовая организация осуществляет бесплатный выпуск карты Тинькофф Black, на которую начисляются проценты. Сотрудничество с компанией возможно на следующих условиях:

- процентная ставка доходит до 6,5%;

- счёт можно открыть в рублях, долларах или евро;

- сумма начинается от 50 000 руб или 1 000 долларов или евро;

- доход выплачивается ежемесячно;

- возможность капитализации, пополнения и частичного снятия.

Удобный калькулятор на официальном сайте Тинькофф-Банка позволяет быстро рассчитать примерный будущий доход от вклада

Банк Тинькофф может повысить ставку на 1% для рублевых вкладов, если человек выберет условия, предполагающие внесение дополнительных средств на счет в течение 30 дней с даты открытия вклада.

Растущий процент (УБРиР)

Предложением от ПАО КБ «Уральский банк реконструкции и развития» можно воспользоваться дистанционно: открытие вклада осуществляется через официальный сайт компании. Для клиента выпускают бесплатную карту Visa для начисленных процентов. Доход зависит от срока, на который размещаются денежные средства, а также от подключения пакета услуг «Всё под контролем».

Процентная ставка начинается от 6,25%. Максимальный процент составляет 9%. Сотрудничество осуществляется на следующих условиях:

- депозит можно открыть только в рублях;

- проценты начисляются каждые 30 дней;

- срок вклада составляет 210 суток, а минимальная сумма – 10 000 руб;

- пополнение без ограничений;

- допустимо частичное снятие без ограничений в пределах начисленных процентов;

- если договор расторгается до истечения срока его действия, происходит пересчет по ставке «до востребования».

Вклад относится к категории лестничных. Доход по нему меняется несколько раз в течение всего срока действия договора.

По словам Алексея Мерзлякова, директора по маркетингу УБРиР, предложение пользуется популярностью среди клиентов. Запуск тарифного плана произошёл в сентябре 2018 года. Через 1,5 месяца общая сумма переданных средств составила порядка 2 млрд руб. В результате финансовая организация смогла поднять процентную ставку.

Первоклассный (ЮниКредит-Банк)

Воспользовавшись тарифным планом, человек сможет открыть выгодный вклад в рублях (до 6,81%) и долларах США (2,03%). Предусмотрены льготные условия досрочного расторжения. Если средства находились на счете половину срока, выплата процентов происходит по ставке, указанной в договоре.

Условия по вкладу «Первоклассный» от ЮниКредит

Дополнительные условия сотрудничества:

- доход выплачивается на текущий счёт или банковскую карту;

- частичное снятие недопустимо;

- капитализация может быть осуществлена по выбору клиента;

- допустимо пополнение минимум на 3 000 руб. или 100 долларов, не менее чем за 15 суток до окончания срока действия вклада;

- автопролонгация не выполняется;

- допустимо открытие депозита в режиме онлайн.

По данным Forbes, UniCredit Банк в конце 2018 года вошел в топ-5 организаций по показателям надежности.

Победа+ (Альфа-Банк)

Процентная ставка по вкладам в Альфа-Банке напрямую зависит от пакета услуг, выбранной линейки карт и категории тарифного плана. Чем выше уровень обслуживания, тем выше процентная ставка. В зависимости от тарифного плана, который выбрал клиент, она составит:

- вне пакетов услуг: от 5,5 до 6,8% (без капитализации), от 5,53 до 7,52% (с капитализацией);

- пакет «Эконом»: от 5,6 до 6,9% (без капитализации), от 5,63 до 7,64% (с капитализацией);

- пакет «Оптимум»: с капитализацией от 5.83 до 7,89%, без капитализации от 5,8 до 7,01%;

- пакет «Комфорт»: с капитализацией от 5,93 до 7,01%, без капитализации от 5,9 до 7,2%;

- пакеты «Максимум плюс» и «Премиум»: с капитализацией 6,03-8,13%, без капитализации от 6 до 7,3%;

- пакет «Альфа приват»: с капитализацией 6,13-8,26%, без капитализации от 6,1 до 7,4%.

На сайте Альфа-Банка размещена удобная таблица, позволяющая подробно ознакомиться с процентными ставками в зависимости от выбранного тарифного пакета, суммы и срока вклада, валюты

Сотрудничество происходит на следующих условиях:

- открыть вклад можно на срок от 92 дней;

- сумма – от 10 000 руб;

- проценты выплачиваются ежемесячно;

- возможна капитализация;

- можно открыть счёт в рублях, долларах или евро.

По данным агентства РА «Эксперт», Альфа-Банк вошел в рейтинг 50 лучших банков по вкладам и счетам для физлиц.

Мой доход (ПромСвязьБанк)

Процентные ставки по предложению зависят от статуса клиента, срока, на которой передаются денежные средства, а также валюты. Для рублевых тарифных планов установлен следующий размер доходности:

- 122 дня – 6,5%;

- 181 день – 7%;

- 397 дней – 7,65%;

- 547 дней – 7,8%;

- 731 день – 7,5%.

Сотрудничество осуществляется на следующих условиях:

- проценты выплачиваются в конце срока действия договора;

- минимальная сумма вклада составляет 10 000 руб;

- есть возможность льготного расторжения;

- допустимо внесение дополнительных средств на счёт.

Если вклад открывает пенсионер, ему предоставляется надбавка в размере 0,1%. Аналогичная льгота доступна лицам, разместившим денежные средства онлайн, через мобильный банк или банкомат финансовой организации.

Вы знали о существовании срочных вкладов? Узнайте 5 самых выгодных срочных вкладов от банков РФ.

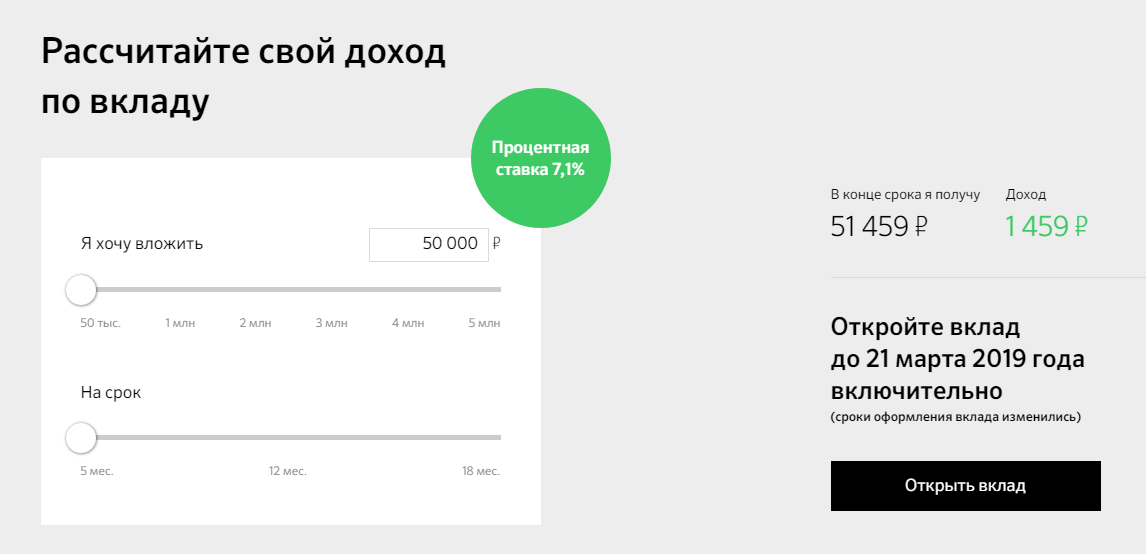

Лови выгоду (Сбербанк)

Вклад можно открыть на срок от 5 до 18 месяцев. Процентная ставка напрямую зависит именно от него и составляет:

- 5 месяцев – 7,1%;

- 1 год – 7,5%;

- 1 год 6 месяцев – 7,65%.

Банк поощряет открытие вклада через Сбербанк-Онлайн

Сотрудничество происходит на следующих условиях:

- минимальная сумма вклада составляет 50 000 руб;

- допустимо открытие только в рублях;

- проценты выплачиваются в конце срока;

- досрочное расторжение выполняется по ставке до востребования;

- допустима автопролонгация;

- открытие вклада возможно через банкомат, интернет-банк или мобильный сервис;

- проценты выплачиваются в конце срока;

- капитализация, возможность пополнения и частичного снятия отсутствуют.

Согласно данным агентства «Эксперт», Сбербанк занимает первое место в рейтинге 50 лучших банков по вкладам и счетам для физлиц.

Рассчитать примерный доход можно на сайте Сбербанка с помощью калькулятора

Надежный (Открытие)

Услуга позволяет разместить депозит в рублях. Процентные ставки зависят от суммы и срока вклада. Доходность составит:

- 50000-250000 руб – 6,2-7,05% или 6,17-6,67% без неё;

- 250000-750000 – 6,5-7,35% с капитализацией или 6,47-6,88% без неё;

- 750000-1250000 – 6,7-7,55% с капитализацией или 6,66-7,50% без неё

- свыше 1250000 руб – 6,8-7,65% с капитализацией и 6,76-7,14% без неё.

Условия по вкладу следующие:

- проценты выплачиваются ежемесячно;

- возможность пополнения или частичного снятия отсутствует;

- вклад удастся открыть через интернет или мобильный банк;

- при досрочном расторжении доход пересчитывается по ставке до востребования.

Более точные условия клиенту озвучиваюся на этапе заключения договора с банком.

Сравнение условий

Выбирая подходящий вариант тарифного плана, необходимо внимательно проанализировать условия сделки и сравнить вклады. От этого зависит выгодность предложения. Сравнение вкладов представлено в таблице.

| Вклад | Минимальная сумма, рублей | Ставка, % | Капитализация | Частичное снятие |

| СмартВклад | 50 000 | 6,5-7,5 | На выбор: получить начисленные проценты на карту либо добавить их к телу вклада | Да, с ограничениями |

| Растущий процент | 10 000 | 6,25-9 | На выбор | Да, с ограничениями |

| Первоклассный | 3 000 | до 9 | На выбор | Недопустимо |

| Победа+ | 10 000 | 5,5-7,89 | На выбор | Недопустимо |

| Мой доход | 10 000 | до 7,8 | Нет | Нет |

| Лови выгоду | 50 000 | до 7,65 | Нет | Нет |

| Надежный | 50 000 | до 7,63 | На выбор | Нет |

Перед заключением договора с финансовой организацией необходимо внимательно читать документ. Сотрудник банка не всегда озвучивает условия полностью на словах, а осведомленность обо всех нюансах сотрудничества защитит клиента от неприятных сюрпризов.

Выгодность процентного вклада зависит не только от процентной ставки. Во внимание нужно принимать срок действия договора, возможность пролонгации, частичного снятия и капитализации. Если доходность завышена, это может говорить о бедственном финансовом положении банка, поэтому взаимодействие с таким учреждением связано с риском.

Напишите в комментариях, насколько выгоден процентный вклад в российских банках.

Где самые высокие ставки по вкладам в банках

Когда человек обладает свободными денежными средствами, возникает справедливый вопрос: куда их вложить, чтобы получать доход? Самый простой и безопасный с точки зрения государственной защиты рисков способ получения дохода – вклады. Предлагаем ознакомиться с рейтингами банков, в которых действуют самые высокие ставки по депозиту в зависимости от условий депозитных программ.

Обращаем внимание, при составлении списков были использованы банки, входящие в ТОП-50 кредитных учреждений страны, чтобы исключить предложения компаний, возможно находящихся в нестабильном финансовом положении.

Стандартные вклады

Под стандартными депозитами подразумеваются вклады на определенный срок, которые не обладают дополнительными функциями – пополнения или частичного снятия. Как правило, ставки по таким вкладам самые высокие. Десятка лидеров с лучшими предложениями выглядит так:

- Московский Кредитный Банк – 9,5%. Вклады в банках Москвы под максимальный процент предлагает МКБ по программе «Сберегательный+вклад» на срок от 191 до 380 дней. Минимальная сумма, на которую можно открыть счет – 1000 руб. Автоматического продления договора нет, проценты выплачиваются в конце срока с общей суммой депозита.

- Глобекс – 9,25%. Предложение действует при подписании договора на 12 месяцев с начальным взносом от 10 тыс. руб. Проценты перечисляются на счет вкладчика в конце установленного срока. Если клиент лично не закрывает вклад, то он автоматически продлевается.

- Восточный Экспресс Банк – 9,12%. Программа «Восточный» рассчитана на вложения размером от 30 тыс. руб. сроком от 1 месяца до 3 лет. Ежемесячные проценты капитализируются либо переводятся вкладчику на счет. Бонусом к депозиту идет бесплатная дебетовая карта.

- Национальный Банк Траст – 9%. Банк Траст понизил максимальную ставку 0,25%, но это не помешало ему остаться в лидерах по программам накопления. Продукт «Свои люди» можно оформить только в отделении при наличии промо-кода, который доступен на официальном сайте. Сберегательный счет под высокий процент открывается сроком на 367 дней от 30 тыс. руб.

- РосЕвроБанк – 9%. Вместе с выгодной ставкой РосЕвроБанк дает возможность использовать ежемесячные проценты путем их перевода на карту или при помощи капитализации. Банковский продукт рассчитан на вклад от 50 тыс. руб. сроком от 3 месяцев до 3 лет. Клиент может автоматически продлить заключенный договор по действующим ставкам на момент его окончания.

- Банк Возрождение – 9%. Максимальная ставка действует при подписании договора на срок от 421 до 450 дней. Начальный размер вклада должен быть более 10 тыс. руб. Начисленные проценты можно капитализировать либо получать на специальный расчетный счет. Возможно расторжение договора с сохранением 7% доходности.

- Россельхозбанк – 8,75%. При внесении начального взноса более 50 тыс. руб. вкладчик получает максимальный доход – до 8,75 в год. Договор оформляется на 395 дней. Депозитный продукт называется «Инсвестиционным» потому что главным условием его применения является приобретение паевых инвестиционных фондов банка.

- Связь Банк – 8,6%. Банковский продукт «Максимальный доход» доступен с выгодными ставками при открытии его в интернет-банке. Договор должен быть подписан сроком на 3 года с первоначальным взносом от 10 тыс. руб. Клиент получает начисленные проценты без капитализации ежегодно.

- Тинькофф – 8,5%. Предлагаемая программа действует для вложений от 50 тыс. руб. Заявленная ставка гарантирована на сроке от 6 до 11 месяцев. В подарок Тинькофф дает дебетовую карту, на которую можно получать проценты или капитализировать их.

- ФК Открытие – 8,5%. Срок договора фиксированный – 367 дней. Размер вклада должен быть не менее 50 тыс. руб. Открытие сберегательного счета возможно только в онлайн-режиме.

Вклады с дополнительными возможностями

Даже самый высокий процент по вкладам в банках с дополнительными опциями обычно ниже, чем у стандартных программ, но это не уменьшает к ним интерес потребителей. Такие депозитные продукты предпочтительнее вкладчикам благодаря расширенному доступу к деньгам и сохранению начисленных процентов.

Пополняемые вклады

ТОП-10 банков, выдающих самые выгодные вклады с возможностью увеличения начальной суммы, выглядит так:

- РосЕвро Банк – 8,5%. Банковский продукт носит соответствующее название «Пополняй». Возможно открытие счета на срок от 91 до 1095 дней на сумму от 50 тыс. руб. Ежемесячные проценты можно капитализировать или использовать по своему усмотрению. Пополнять вклад не менее чем на 5 тыс. руб. доступно до последних 30 дней действительности договора.

- Тинькофф – 8,5%. В банке действует две ставки – 8,5% при возможности пополнения депозита только в первые 30 дней и 8% – при доступности увеличения остатка на протяжении всего срока договора. Минимальный размер вклада – 50 тыс. руб. Размер дополнительных взносов не ограничен.

- ТрансКапитал Банк – 8,5%. Еще один банк с высокой процентной ставкой по вкладам – ТКБ. Депозитный продукт «Супердолгосрочный» рассчитан на 6000 дней с возможностью пополнения счета в любое удобное время. Минимальный лимит для открытия – 10 тыс. руб. Выплата процентов происходит каждые 400 дней.

- Восточный Экспресс Банк – 8,3%. Благодаря вкладу «Сберкнижка» клиент банка может получать высокий доход на протяжении 6-24 месяцев. Договор оформляется при наличии на счете минимум 30 тыс. руб. Размер платежей для увеличения вклада должен быть более 5 тыс. руб.

- Национальный Банк Траст – 8,25%. Программа «Все включено» предполагает минимальный первый взнос 30 тыс. руб. с дальнейшей возможностью пополнения счета на любую сумму. Вклад открывается на срок от 3 до 12 месяцев.

- Глобэкс – 8,25%. Продукт «Оптимальный» гарантирует преумножение средств в указанном размере при их размещении на 367 дней. Начальный взнос должен быть более 30 тыс. руб., а каждый дополнительный – более 5 тыс. руб. Капитализация процентов возможна по желанию клиенту.

- АК Барс – 8,25%. Депозитный счет открывается сроком от 91 до 720 дней. Минимальный размер вклада составляет 1 млн руб. Возможно пополнение счета, но не более чем в четырехкратном размере от начального остатка.

- БинБанк – 8,2%. Договор оформляется на 91 день с автоматической пролонгацией на тех же условиях. Первоначальный взнос от 10 тыс. руб. Действует капитализация процентов, а также возможность пополнения вклада на любую сумму.

- Московский Областной Банк – 8%. Продукт с аналогичной ставкой доступен в МособлБанке. Минимальный размер первоначальных вложений – 300 тыс. руб. На заявленную ставку можно рассчитывать при оформлении договора на 367 дней. Банковские начисления капитализируются или переводятся на счет клиента. Пополнение счета возможно в первые 183 дня.

- Московский Кредитный Банк – 7,75%. Оформление с предложенной ставкой возможно только через онлайн-заявку. Начальный размер вклада должен быть не менее 1 тыс. руб. По тарифу предусмотрена ежемесячная капитализация процентов. Пополнение возможно до максимального лимита – 10 млн руб.

Депозиты с частичным снятием денег

Самые высокие ставки по вкладам в банках с возможностью снимать часть суммы депозита (не считая начисленных процентов) предлагает несколько банков. Перечислим их:

- Тинькофф – 8,5%. Универсальный вклад с пополнением и снятием части денег. Минимальный размер депозита – 50 тыс. руб. Частичное изъятие на сумму от 15 тыс. руб. возможно по истечении 60 дней с момента открытия счета. Срок от 3 месяцев и больше по желанию клиента.

- Новикобанк – 8,5%. Новикобанк предлагает программу с фиксированными сроками в 184 или 368 дней. Начальная сумма вклада – от 30 тыс. руб. Частичное снятие возможно, если неснижаемый остаток будет более 1,4 млн руб. Выплата процентов происходит каждые 184 дня.

- Национальный Банк Траст – 8,25%. По тарифу «Все Включено» можно не только пополнять счет, но также и снимать частично деньги, при условии сохранения минимального остатка (аналогичный начальному минимуму) – 30 тыс. руб. Сроки фиксированы – 91, 181 и 367 дней.

- АК Барс – 8,25%. У банка довольно жесткие требования в отношении минимального размера вклада – 1 млн руб. Срок договора может составлять от 3 до 24 месяцев. Сберегательный счет можно пополнять, а также снимать с него часть денег, сохраняя начальный минимум в 1 млн руб.

- Глобэкс – 8,15%. Продукт «Универсальный онлайн» доступен только через заявку в интернете. Деньги можно вложить на 6, 12 и 24 месяца. Первоначальный взнос – 10 тыс. руб. Со счета разрешено снимать деньги, при условии сохранения минимальной суммы, индивидуально обозначенной в договоре вклада.

- Восточный Экспресс Банк – 8,02%. Продукт «Практичный» позволяет снимать деньги без потери процентов. Сумма первоначального взноса – от 100 тыс. руб. Сроки оформления – 181 и 731 день. После частичного снятия на счету должен быть минимальный остаток – 100 тыс. руб.

- Абсолют Банк – 8%. Абсолют Банк предлагает специальную программу для лиц пенсионного возраста. Счет открывается минимум на 10 тыс. руб. продолжительностью от 91 до 730 дней. Возможно однократное частичное снятие суммы за весь срок, при условии сохранения минимального размера вклада.

- Югра – 7,89%. Банковская программа «Максимум» позволяет вкладывать от 1,5 млн руб. на срок от 2 до 12 месяцев. Возможно пополнение депозитного счета, а также снятие части денег со сбережением минимального остатка. Кроме этой программы, Югра Банк предлагает еще и «Управляемый процент», где минимальный начальный взнос составляет 100 тыс. руб., а продолжительность размещения средств – 720 дней. Пополнение возможно в течение первого года, а снятие средств – начиная с 91 дня с момента заключения договора. Первый год ставка – 10%, второй – 5,5% годовых. Проценты можно снимать в конце каждого периода.

- Промсвязьбанк – 7,5%. Минимальная сумма депозита – 150 тыс. руб., которую можно вложить на 367 или 731 день. Вклад можно пополнять или снимать с него деньги, сохраняя установленный начальный лимит. Возможно автоматическое продление договора.

- Кредитный Московский Банк – 7,25%. Тариф «Расчетный» оформляется в системе онлайн-банкинга. Вклад открывается не менее чем на 1000 руб. Пополнять можно на сумму не более 20 тыс. руб. При частичном снятии денежных средств на счету должна оставаться начальная сумма.

Открытие вклада

Когда самый сложный процесс позади – вкладчик определил, где выгоднее вклад под проценты, можно приступать непосредственно к его открытию. Большинство банков наряду с оформлением в отделении практикуют подачи онлайн-заявок.

Зачастую за интернет-открытие депозитного счета клиент даже может получить надбавку к заявленной ставке.

Из документов понадобится только паспорт. Если вклад открывается в пользу третьего лица, то необходимо предоставить и его документы (заверенные копии), удостоверяющие личность. Требований к клиенту как таковых нет, банки открывают вклады даже на имя несовершеннолетних.

Источник https://top-rf.ru/investitsii/203-vygodnye-vklady-v-nadezhnykh-bankakh-rossii-obzor.html

Источник https://ostrovrusa.ru/vygodnye-vklady

Источник http://znatokdeneg.ru/uslugi-bankov/vklady-i-depozity/gde-samye-vysokie-stavki-po-vkladam-v-bankah.html

Источник