Стоимость акций Газпрома сегодня: онлайн-график GAZP, как вложить деньги + аналитика и прогноз

Заманчивое направление инвестирования — вложить деньги в акции Газпрома, но даже эти ценные бумаги неразумно покупать вслепую. Нужно все взвесить, выяснить, какие дивиденды платятся акционерам, чего ожидать в будущем, где приобретать акции. Со всем этим и помогу вам разобраться.

Стоимость акций на бирже: онлайн-график

Динамика курса за все время

Плюсы и минусы покупки акций Газпрома

Чем хороши ценные бумаги (далее — ЦБ) Газпрома для россиян, предпочитающих вложить в акции, а не хранить все деньги на банковском вкладе?

- Контрольный пакет ЦБ гиганта принадлежит государству, которое в настоящее время заинтересовано в процветании госкорпораций. Чем лучше результаты деятельности компании, добывающей и продающей газ, тем больше денег вложено в федеральный бюджет, а значит, состояние российской экономики улучшается. Газпром — в числе тех акционерных обществ, которым не грозит банкротство по злому умыслу мажоритарного акционера.

- Спрос на продукцию Газпрома гарантированно останется высоким как минимум в среднесрочной, вполне вероятно — и в долгосрочной перспективе. Попытки вытеснить Россию с европейского рынка газа терпят крах, тем временем госкомпания достраивает газопровод для поставок голубого топлива в страны Азиатско-Тихоокеанского региона.

- Практически достроены все газопроводы, куда поставщик газа вынужден вложить огромные деньги. Это значит, в ближайшее время у Газпрома уменьшатся расходы, вырастет чистая прибыль, появятся средства на увеличение размера дивидендов по акциям.

- Ожидается, что уже в 2019 году дивиденды по ЦБ Газпрома вырастут до 16,61 рубля на акцию. По прогнозам, рост выплат продолжится, акционеры будут получать все больше денег.

- Акции гиганта часто называют недооцененными. Отсюда вывод — в будущем можно ожидать, что они вырастут в цене и та сумма, что вы вложили, позволит извлекать не только дивидендный доход, но и прибыль с перепродажи бумаг. Неплохая инвестиция!

В чем заключаются минусы приобретения газпромовских акций:

- Существует риск, что на прокладке новых газопроводов уже вложенных Газпромом денег в мегадорогостоящее капитальное строительство не хватит. В этом случае ожидаемого значительного роста прибыли не произойдет — со всеми вытекающими для той доли, которую руководство корпорации соизволит направить на дивиденды.

- Нельзя исключать, что акции не станут расти в цене, даже наоборот — продолжат дешеветь. Дело в том, что сегодня нет прямой взаимосвязи между финансовым положением компании, выпустившей ЦБ, и котировками активов на фондовых биржах. Цена бумаг зависит от многих факторов, и тренд по газпромовским акциям способен оказаться медвежьим на несколько лет, что не обрадует акционеров, особенно вложивших немалые суммы.

- Финансовые результаты госкорпорации способны оказаться ниже ожидаемых также из-за неэффективного менеджмента.

- Если котировки GAZP будут расти, лучше отказаться от покупки, инвестировать вместо них в ЦБ, цена которых на бирже стремится вниз. В актив Газпрома вложите деньги в другой раз, когда котировки упадут.

Условия и доходность

ЦБ газового гиганта торгуются как на Московской, так и Санкт-Петербургской бирже лотами по 10 шт., номинал одной акции — 5,00 руб. В 2006 году стоимость акции Газпрома достигла 360 рублей, вскоре упала до 230 руб.

В октябре 2008 бумага стоила всего 80, в июне 2013 — 109,1 руб. Как водится, за падением следовал новый рост — до 243 руб. в апреле 2011, 250 в июле 2019, 270 в ноябре 2019.

Так что акционеры, сумевшие вложить деньги в газпромовские активы на низких котировках и слить бумагу на высоких, извлекли прибыль на удачной спекуляции.

Поступившие наоборот — остались в убытке. Конкретнее — за последних 10 лет цена выросла со 130 до 270 рублей, или в среднем на 14 рублей в год.

Дивидендная доходность на 2019 год при стоимости 270 руб. составляет 16,61 / 270 * 100 % = 6,15 %.

Дивиденды от акций

Выплаты денег миноритарным акционерам Газпрома по обыкновенным акциям представлены в таблице.

| Год | Дивиденд на 1 акцию, руб. |

| 2019 | 16,61 |

| 2018 | 8,04 |

| 2017 | 8,04 |

| 2016 | 7,89 |

| 2015 | 7,2 |

| 2014 | 7,2 |

| 2013 | 5,99 |

| 2012 | 8,97 |

| 2011 | 3,85 |

| 2010 | 2,39 |

| 2009 | 0,36 |

| 2008 | 2,66 |

| 2007 | 2,54 |

| 2006 | 1,5 |

Обратите внимание: дивидендный прогноз на 2020 год — 19,77 руб.

Все способы стать акционером

Основные варианты вложить деньги в госкорпорацию, которую называют российским народным достоянием:

- Купить акции у брокера.

- Приобрести акции у банковской компании, которая имеет лицензию на операции с ЦБ (Сбербанк, ВТБ, Газпромбанк).

- Вложить в ADR или GDR на газпромовские акции.

Последний вариант предпочтителен для инвесторов, которые работают с зарубежными брокерскими конторами, вкладывая деньги в ЦБ на западных фондовых биржах.

Где и как купить акции Газпрома сегодня: пошаговая инструкция

Получение инвестиционного дохода от акций Газпрома новичком в четыре шага:

- Зарегистрироваться на сайте брокерской компании.

- Положить деньги на счет (можно сразу открыть ИИС и пополнить его).

- Вложить деньги в ЦБ с помощью торгового терминала, воспользовавшись инструкцией на сайте брокера и/или его службой поддержки.

- Подождать выплаты дивидендов.

Через зарубежного брокера

Надежные конторы, с которыми можно иметь дело, не боясь потерять вложенное, — в таблице.

| Название | Рейтинг | Плюсы | Минусы |

| Interactive Brokers | 8/10 | Говорят по-русски | Абонентская плата 10$месяц |

| CapTrader | 8/10 | Нет абонентской платы | Говорят только по английски |

| Lightspeed | 7/10 | Низкий минимальный депозит | Навязывают услуги |

| TD Ameritrade | 6.5/10 | Низкие комиссии | Не всем открывают счет |

Через российского брокера

А это брокерские компании РФ.

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Через зарубежную дочку российского брокера

Это тоже подходящий вариант вложить деньги в Газпром, если вы остановите выбор на ADR либо GDR.

Напрямую в компании

Купить ЦБ непосредственно у Газпрома можно, только если корпорация:

- выпустила дополнительные бумаги;

- продает актив, выкупленный либо приобретенные у акционеров.

В ближайшей перспективе не ожидается ни то ни другое.

У частного лица или фирмы

Что влияет на цену акций

В краткосрочной перспективе котировки GAZP зависят от спекуляций в исполнении крупных участников фондового рынка и новостей о компании. Эти факторы взаимосвязаны, так как новости, выгодные крупнейшим спекулянтам, можно организовать (за деньги).

В среднесрочном периоде на цену акций влияют финансовые результаты Газпрома и политические факторы.

Аналитика ценных бумаг

Отчетность корпорации за 2018 год демонстрирует улучшение показателей по сравнению с предыдущим периодом:

- добыча газа — рост на 26,6 млрд куб. м, до 498,7 млрд;

- поставки газа в страны дальнего зарубежья — рост на 1,3 млрд куб. м. до 243,3 млрд;

- чистая прибыль — увеличение двукратное, до 1,456 трлн руб.;

- выручка — рост на 25,6 % до 8,224 трлн руб.;

- прибыль от продаж — увеличение в 2,2 раза до 1,93 трлн.

Активы гиганта на последний день года достигли 20,81 трлн руб., что на 14,1 % выше, чем на 31.12.2017. Из отчета следует, что дела у госкомпании идут хорошо и даже очень. А вот у вложивших в ее акции — не факт.

Притом прогнозы аналитиков насчет стоимости акций Газпрома на ноябрь 2020 года сильно разнятся.

| Аналитик | Прогноз, % |

| Альфа-банк | 14,69 |

| ВТБ Капитал | -9,55 |

| КИТ Финанс | 5,49 |

| Morgan Stanley | 47,57 |

| UBS | -10,68 |

Перспективы компании

Берусь смело утверждать, что у Газпрома как газодобытчика, экспортера и продавца газа на внутреннем рынке будет все хорошо. Альтернативная энергетика не сможет одолеть газодобычу и забрать у нее деньги еще очень долго.

В июне 2019 на собрании акционеров руководитель госкомпании А. Миллер заявил, что запасов голубого топлива на крупнейшем в РФ месторождении (Бованенковском) хватит ни много ни мало до 2128 года! А ведь это месторождение далеко не единственное.

Для увеличения продаж газа россиянам корпорация начала широкомасштабный проект стопроцентного обновления газопроводных сетей в регионах страны. Пилотным субъектом федерации, где началось строительство новых газопроводов, стала Ингушетия (об этом сообщил ТАСС в июне 2019).

Но перспективы госкорпорации как эмитента могут оказаться менее безоблачными в силу изложенного выше.

Отзывы инвесторов

Как отзываются об акциях Газпрома более или менее искушенные реальные инвесторы, явно не желающие терять вложенные деньги, предлагаю посмотреть своими глазами. Мнения разнятся, что вполне естественно.

Заключение

Вывод прост: покупать GAZP я рекомендую только в качестве консервативной инвестиции в расчете на дивиденды. Для прибыли на спекуляции это не лучший выбор: возместить вложенное вряд ли удастся в ближайшем будущем.

На этом об акциях Газпрома все, а прежде чем вложить в них деньги или воздержаться, поделитесь ссылкой на статью с френдами в соцсети. Вы можете сделать полезное дело себе — подписаться на наши обновления (если, конечно, не подписались ранее).

Комментарии

Андрей. Согласен, котировки акций «народного достояния» непредсказуемы. А дивиденды, я думаю, оставляют желать лучшего.

Раиса. А я видела прогноз, что акции Газпрома будут расти! И тот источник меня убедил. Надо вложить деньги в народное достояние.

Анатолий. Фондовые рынки живут какой-то своей жизнью. Бумаги компаний, которые в безнадежных долгах тонут, котируются высоко, а корпораций с отличными финрезультатами — как попало. Повременю становиться акционером Газпрома — разве больше некуда вложить деньги?

Свежий обзор акций Газпрома

🕗 UPD. (05.10.2021) цель по акциям Газпром увеличена до 395 рублей (с учётом ценовой конъюктуры на рынке газа, продолжаем держать в портфеле, несмотря на достижение цели в 360 руб.).

🕗 UPD. (06.10.2021) по достижению целевой цены в 395 рублей, акции были проданы.

🕗 UPD. (07.10.2021) покупка 34 лотов в портфель акции Газпром по 365 руб.

💡 На 19.07.2021 года INVEST-SPACE считает возможным приобретение акций Газпрома по 275 рублей за акцию в краткосрочные и среднесрочные портфели:

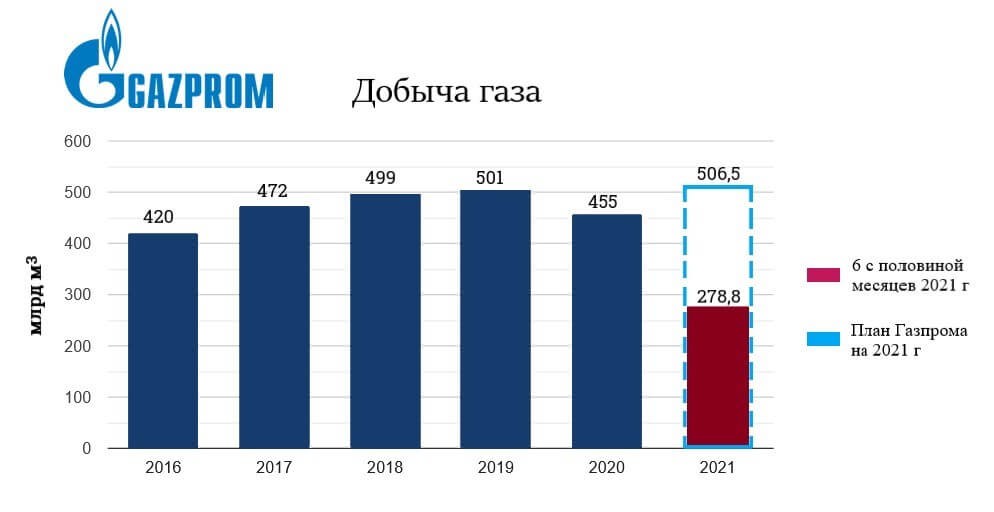

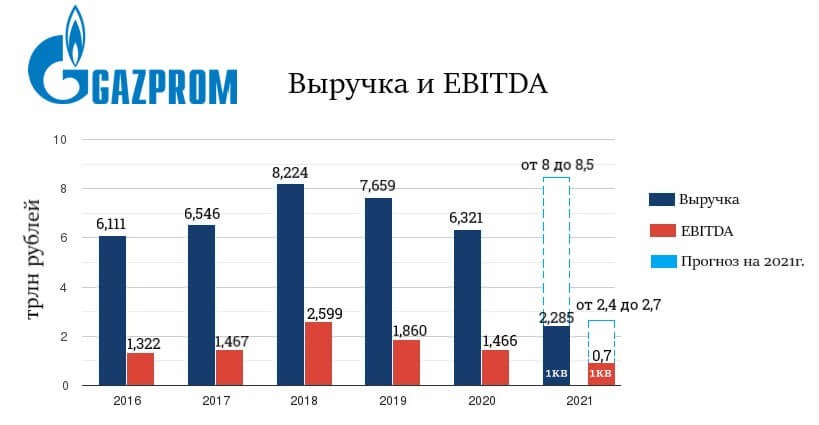

- План Газпрома по добыче газа в 2021 году – 506,5 млрд кубометров газа, при среднем уровне добычи за последние 5 лет – 469,4, а объем экспорта газа в страны дальнего зарубежья может превысить 200 млрд м 3 и все это при прогнозной средней экспортной годовой цене газа в такие страны –$240 за тысячу кубометров. Указанные предпосылки позволяют сделать расчет на выручку Газпрома за 2021 г. в размере 8-8,5 трлн руб., и чистой прибыли 1,2-1,45 млрд ₽.

- Компания не является дешевой по текущим мультипликаторам относительно нефтегазового сектора РФ, при этом форвардные мультипликаторы, в частности EV/EBITDA 2021 году в диапазоне 4-5, дают шансы на рост котировок в район исторических максимумов 2008 года – 360 ₽ за акцию.

- Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.

- В долгосрочной перспективе для Газпрома положительно: закрытие властями Нидерландов, Дании и Норвегии ряда крупных месторождений Европы, особенно по Гронингену; рост потребления газа в Китае; развитие газопереработки и новые проекты в газохимии повысят маржинальность по сравнению с обычной торговлей природным газом; высокие требования по ESG могут дать преимущество газу.

- Дивиденды Газпрома по итогам 2021 года, согласно нашим расчетам, могут составить от 25 до 31 ₽ на одну акцию. То есть форвардная дивидендная доходность около 10%, что очень много для голубой фишки при текущих ставках в РФ!

🕗 UPD. (20.08.2021) С учетом обновления 19.08.2021 Газпромом прогноза средней экспортной годовой цены газа на 2021 г. в страны дальнего зарубежья до $269 сдвигаем прогноз по дивидендам за 2021 г. в диапазон 29-34₽ на одну обыкновенную акцию Газпрома.

Риски:

- Газпром — это всегда, в частности про политику и про санкции. Желание «подоить» или «ограничить» одну из крупнейших нефтегазовых компаний мира с завидной регулярности появляется то у отдельных стран, то у европейских регуляторов. Также компания в любой момент может получить наказ внутри страны на возведение социальной инфраструктуры или восполнить пробелы бюджета через НДПИ (примеры у всех на слуху). Все это может вызывать как острую негативную реакцию на котировки Газпрома, так и оказать прямое влияние на финансовые результаты компании.

- Надо учитывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой, а также в случае сдувания сырьевого ралли, высока вероятность снижения цен на газ, финансовые результаты Газпрома за 2022 г. могут быть не столь радужными как таковые будут в 2021 г.

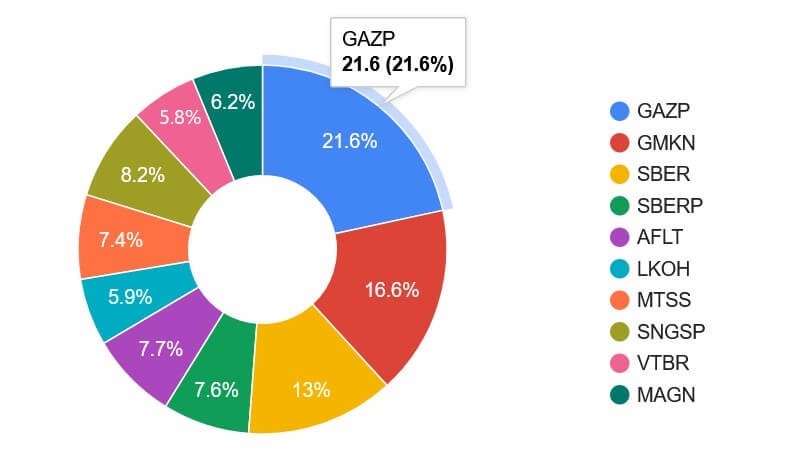

- Большая вероятность значительной коррекции на рынках акций в перспективе 1 год. Частные инвесторы на Московский бирже в последнее время сильно «любят» акции Газпрома, которые входят в «Народный портфель» биржи с гигантской долей в 21,6% по состоянию на конец июня 2021 г. При коррекции частные инвесторы могут усредняться маржинальными позициями, что может вызвать в будущем еще большие продажи. Не стоит забывать и про древнюю байку, которую хорошо помнят те, кто на рынке более 10 лет про то, что Газпром всегда растет последним.

Добыча газа и операционные показатели деятельности Газпром в 2021

Предлагаем не останавливаться на показателях Группы Газпром по добыче нефти, все-таки основной бизнес Группы на данный момент — это газ, формирующий большую часть выручки.

После снижения объема добычи газа в 2020 г. из-за теплой зимы и уменьшения потребления, по известным всем причинам, ожидаемые итоговые показатели объема добычи газа Газпрома в 2021 году могут стать рекордными и дело далеко не только в пост пандемическом восстановлении экономик.

Во-первых, Газпром планомерно расширяет газотранспортную трубопроводную инфраструктуру: Ухта-Торжок-2, Сила Сибири, Северный поток-2, Турецкий поток, что создает возможность увеличивать потенциальные рынки сбыта и максимально использовать ценовую конъюнктуру в периоды высокого спроса на газ.

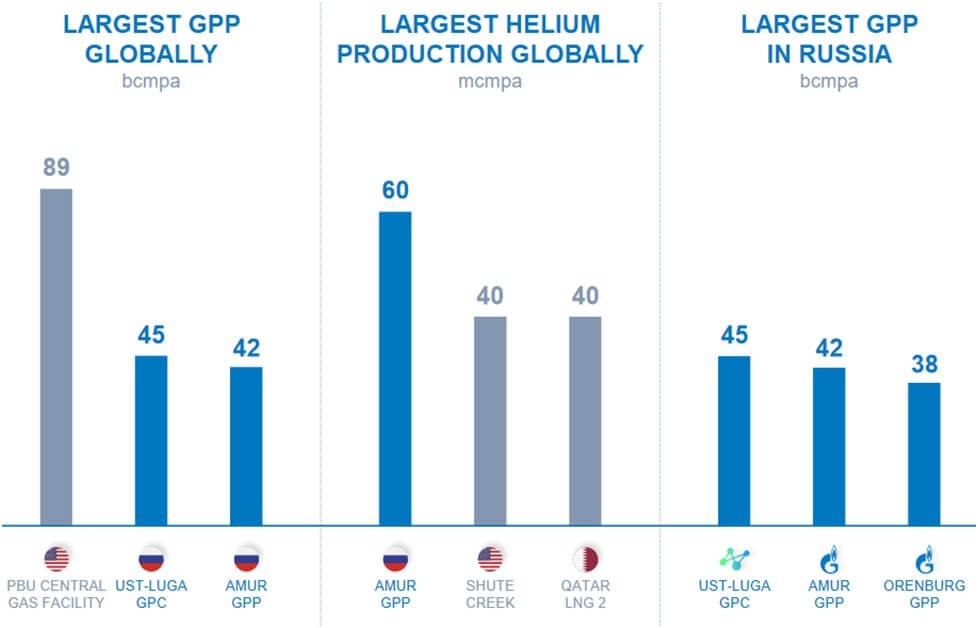

Во-вторых, менеджмент Газпрома планомерно увеличивает объемы газопереработки, в частности в июне 2021 года, в добавок к имеющимся мощностям (Астраханский, Южно-приобский, Оренбургский и пр. ГПЗ) запущена первая очередь Амурского газоперерабатывающего завода, проектная мощность которого составляет аж 42 млрд куб. м природного газа в год (3 по размеру в мире)!

Завод будет перерабатывать газ с Чаяндинского и Ковыктинского месторождений и производить в том числе гелий, а также ценные продукты газохимии: этан, сжиженные углеводородные газы, пентан и пр.

Рядом с Амурским ГПЗ Группа СИБУР строит свой газохимический комплекс (мощностью более 3 млн тонн по полимерам), который станет потребителем этана, СУГов и ШФЛУ, полученных на ГПЗ.

В-третьих, Газпром и сам идет в газохимию, совместно с РусГазДобычей в мае 2021 г. запущено строительство Комплекса по переработке этансодержащего газа в Усть-Луге, на котором планируется производство до 3 млн тонн полиэтилена в год, завод станет крупнейшим в России и одним из крупнейших в мире. В плюс проекту и то, что государство с 2022 года будет представлять обратные акцизы на переработку этана в продукцию нефтегазохимии в размере 9 тыс. рублей на тонну.

В 2018-2020 г. в страны дальнего зарубежья (где цена на газ значительно выше) Газпром поставлял в среднем 190 млрд кубометров газа, а за 6,5 месяцев 2021 год Газпром уже экспортировал 107,5 млрд куб. м газа. Компания продолжает поставлять газ на уровне, близком к исторически рекордному (108,9 млрд куб. м за 6,5 месяцев 2018 года).

Средняя цена газа в 2021 году в Европе наиболее благоприятна для Газпрома за последние 6 лет, что предвосхищает солидную прибыль Газпрома за 2021 г. Вместе с тем стоит не забывать, что в экспортных ценах на газ присутствует цикличность и если зима 2021-2022 будет теплой высока вероятность снижения цен, это не рынок РФ, где цена из года в год в рублях только растет.

Уверенность в высоком уровне экспортных поставок на 2 полугодие 2021 год подкрепляется уровнем запасов подземных газовых хранилищ Европы.

Прогноз финансовых результатов Газпрома за 2021 год

Уже ни для кого не секрет, финансовые результаты Группы Газпром по итогам 2021 года будут очень сильными и возможно даже покорится результат 2018 года, к этому, в том числе располагает повышенный спрос в Европе, малозагруженные ПХГ и конечно же цены на газ в Европе, ведь это больше трети выручки Группы.

Текущий прогноз менеджмента Газпрома о средней цене газа в Европу в страны дальнего зарубежья – $240 за тысячу кубометров, с учетом этого выручка от поставок в дальнее зарубежье может составить (107,5/12*6,5)*240*75 = 3,6 трлн руб., а выручка Газпрома за 2021 г. в целом 8-8,5 трлн рублей.

Если взять среднюю чистую рентабельность по выручке в диапазоне 15-17%, то чистая прибыль Газпрома за 2021 год может составить 1,2-1,45 трлн руб.

Прогноз дивидендов Газпрома за 2021 на одну акцию

Ближайшие дивиденды за 2020 г. Газпром заплатит в июле 2021 г. (дивидендная отсечка прошла — 15.07.2021, а последний день для покупки на бирже был 13.07.2021) исходя из 12,55 ₽ на одну обыкновенную акцию, что предполагает доходность около 4,2%. Дивиденды акционерам должны поступить в начале августа 2021 г.

Все мы помним, что с момента SPO менеджмент Газпрома стал менять подход к размеру выплаты дивидендов, в частности анонсировано, что Газпром готов заплатить по итогам 2021 г. 50% чистой прибыли по МСФО – а это, исходя из нашего прогноза по чистой прибыли — 600-725 млрд рублей или от 25 до 31 руб. на одну акцию Газпрома. То есть форвардная дивидендная доходность около 10%, что очень много для голубой фишки при текущих ставках в РФ!

На просторах интернета вы можете найти и более оптимистичные прогнозы аналитиков, которые сулят и 45 руб. на акцию, здесь следует понимать, что дивиденд 2021 года может быть высоким, при этом следующие дивиденды могут оказаться гораздо ниже.

Прогноз по акциям Газпрома и рыночные мультипликаторы Группы

Капитализация Газпрома (P) на середину июля 2021 г. составляет 6,6 трлн руб.

От минимумов 2020 года — 150 ₽ за акцию, ценные бумаги в начале июля 2021 года поднялись к уровню 300 руб. за акцию, а к середине июля 2021 г. (после дивидендной отсечки) вернулись к отметке – 280 ₽. Так есть ли шансы вернуться к влекущей на протяжении более десятка лет вершине в 360 ₽ за акцию?

Ценовая рыночная конъюнктура по газу и нефти, а также будущие дивиденды Газпрома за 2021 г. позволяет нам предположить, что это может случиться с большой долей вероятности.

Консенсус-прогнозы аналитиков дают среднюю цену одной акции Газпрома в следующие 12 месяцев – 330-340 ₽. При этом, к примеру, Raiffeisenbank ставит на 390 ₽.

Москва. 7 июля. ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций и американских депозитарных расписок (ADR) "Газпрома" (MOEX: GAZP) с 280 рублей до 390 рублей за штуку и с $7,6 до $10,6 за штуку соответственно с учетом пересмотра ожиданий экспортных цен на газ в 2021-2023 годах, сообщается в обзоре аналитиков банка Андрея Полищука и Андрея Захарова.

Источник https://greedisgood.one/aktsii-gazprom

Источник https://invest-space.ru/articles/prognoz-po-akciyam-gazproma

Источник

Источник