В каком банке лучше взять ипотеку – Рейтинг самых выгодных ипотек 2020-2021 года

Перед покупкой квартиры или дома в ипотеку стоит найти лучший банк, которые предоставляет самые выгодные условия по кредиту. Сравните процентные ставки и другие условия кредитования: комиссии, досрочное погашение, наличие онлайн сервисов и отслеживание задолженности, а также предложения по обслуживанию клиентов.

Чем больше первоначальный взнос и меньше срок займа на готовое жилье, тем ниже будут проценты по ипотеке в 2020 году. Получение денег в банке на приобретение недвижимости – это серьезный шаг, поэтому лучше разумно подойти к делу. Оставьте онлайн заявку на сайте финансовой организации, менеджер одобрит выдачу за несколько минут.

Убедитесь, что ежемесячные платежи не станут большим грузом для семейного бюджета, а все долги будут погашены в срок. При необходимости можно воспользоваться рефинансированием задолженности. Мы составили рейтинг лучших российских банков с удобными условиями на вторичку с использованием материнского капитала, для работников РЖД и военнослужащих.

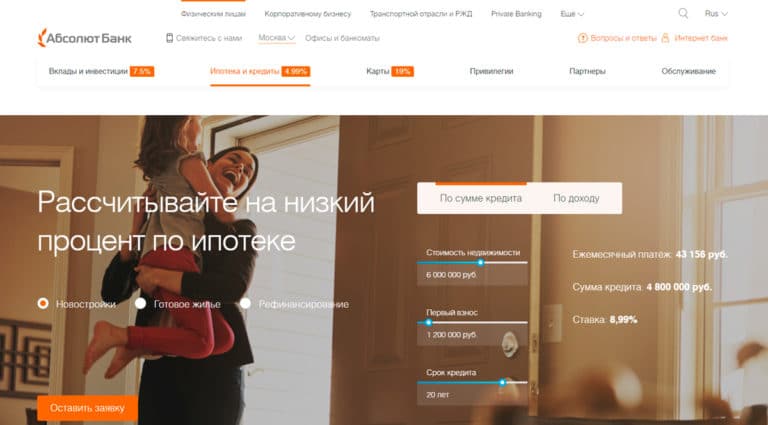

10. Абсолют Банк

Абсолют Банк предлагает услуги по кредитованию для приобретения квартиры в новостройке, готового жилья и рефинансированию заемов других банков. Сумму ипотеки можно рассчитать по стоимости недвижимости, величине первого взноса или сроку кредита. Недвижимость на вторичном рынке можно приобрести в ипотеку с процентной ставкой 8.99 годовых с первоначальным взносом пятой части от стоимости объекта.

Многие клиенты обращаются в банк за рефинансированием ипотечного кредита. Его преимущества заключаются в изменении состава заемщиков, уменьшении ежемесячных платежей, снижении процентной ставки. Для участия в программе достаточно справки о доходах (выписки со счета) и заполненной анкеты по форме банка. Держателям карт, участникам зарплатного проекта и сотрудникам РЖД предоставляются хорошие скидки на кредитные продукты.

Для поиска хорошего жилья от надежного застройщика Абсолют Банк предлагает воспользоваться собственным сервисом. Здесь указаны добросовестные строительные организации и привлекательные объекты недвижимости. Абсолют Банк считается привлекательным благодаря гибким программам, наличию персонального менеджера и высокому рейтингу надежности.

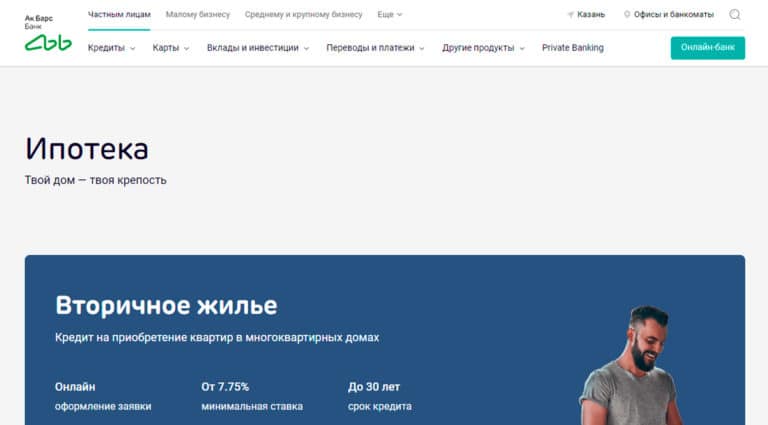

9. Ак Барс

Ипотечные программы банка Ак Барс отличаются гибкостью и большим перечнем льгот для кредитования. Одним из популярных предложений является ипотека на приобретение земельного участка, жилого дома, таунхауса под залог объекта недвижимости. В программе предусмотрена процентная ставка от 8.5 процентов и использование материнского капитала для полной или частичной оплаты первоначального взноса.

Для оформления ипотечной сделки без очереди, стоит заполнить анкету и дождаться предварительного одобрения суммы. После этого сотрудник банка направит приглашение в офис для подписания документов и выдачи денежных средств. Кредитная организация позволяет погашать ипотеку в любое время без ограничений по сумме и обложения процентами.

На сайте компании можно подробно изучить условия получения ипотеки, ознакомиться с пакетом документов и скачать необходимые бланки для заполнения. Вносить платежи без комиссии можно в интернет-банке, мобильном приложении, банкомате, через операциониста в отделении. Клиенты хвалят банк Ак Барс за широкий перечень программ и лояльное отношение к заемщикам.

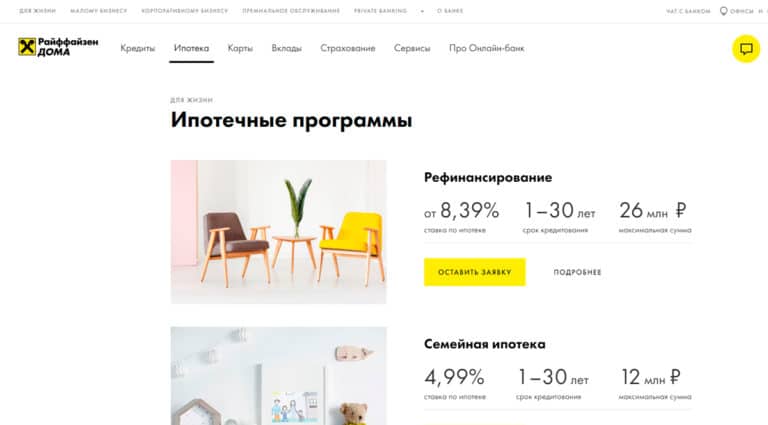

8. Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей

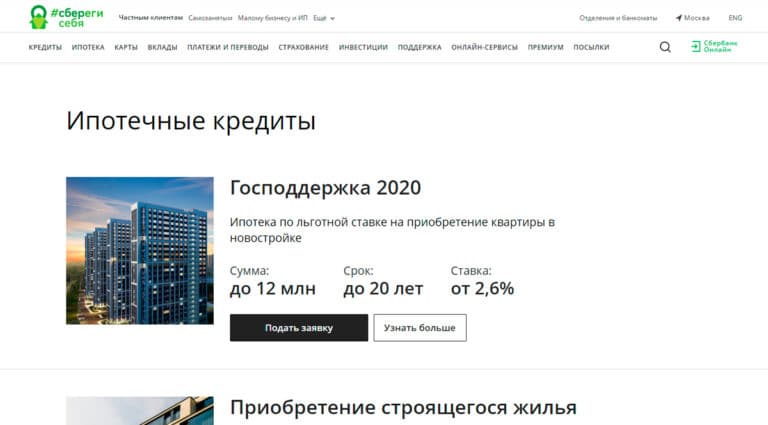

7. Сбербанк

Если хотите получить ипотечный кредит с выгодным процентом, стоит обратиться в Сбербанк. Организация предлагает множество программ, среди которых приобретение строящегося жилья, льготные кредиты с господдержкой, ипотека на индивидуальное строительство жилого дома, рефинансирование ипотеки от других кредитных организаций.

Клиенты банка отмечают быстрое оформление сделки без лишних документов и затягиваний сроков. Для получения кредита на квартиру необходимо рассчитать кредит на калькуляторе, отправить заявку на рассмотрение, подобрать подходящую недвижимость и подписать документы в отделении банка. В Сбербанке можно получить ипотеку на сумму до 30 млн рублей, чтобы увеличить шансы на одобрение большой суммы, разрешается привлекать до 6 созаемщиков.

Военнослужащие могут получить льготный процент по ипотечному кредитованию с программой военной ипотеки. В этом случае процентная ставка составит 8.4% в год, а сумма первоначального платежа 15%. На сервисе Сбербанка ДомКлик доступен перечень аккредитованных застройщиков, поиск жилья в новостройке и на вторичном рынке, расчет рыночной стоимости недвижимости.

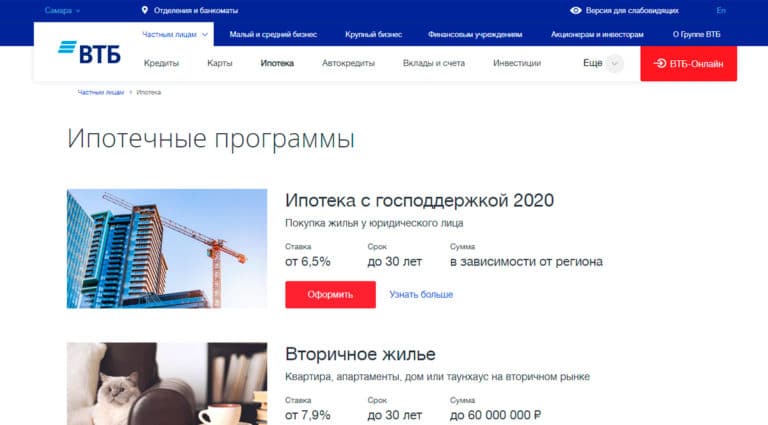

6. ВТБ

В банке ВТБ можно оформить ипотеку на приобретение жилья в новостройке или на вторичном рынке на срок до 30 лет. Банк одобряет кредиты на приобретение домов, квартир, таунхаусов суммой до 30 млн рублей без подтверждения дохода. Чтобы оформить заявку на получение средств, достаточно авторизоваться в личном кабинете и заполнить поля анкеты в соответствии с паспортом.

Банк не повышает ставки в зависимости от типа жилья, процент по кредиту одинаков для новой и вторичной недвижимости. Ипотеку можно рассчитать в онлайн калькуляторе на сайте, для этого необходимо указать тип жилья, рыночную стоимость, сумму первоначального взноса и ежемесячный доход. Льготные условия помогут снизить процентную ставку: рождение второго ребенка, работа в бюджетной сфере, участие в зарплатном проекте ВТБ.

На странице «Аккредитованные новостройки» размещен список строительных организаций, которые прошли проверку банка. При выборе застройщика из этого перечня не нужно готовить дополнительный пакет документов и тратить время на рассмотрение заявки. Ипотека от ВТБ считается одной из самых выгодных, поэтому банк занимает 6 место в списке 2020 года.

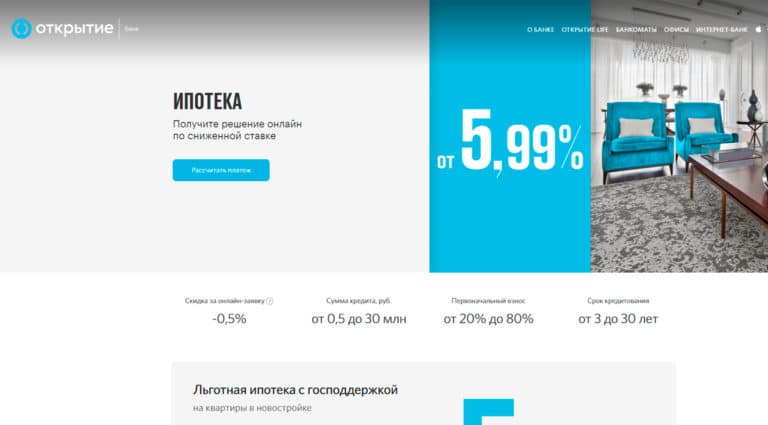

5. Открытие

Если ищете, где взять ипотеку на самых выгодных условиях с низкой процентной ставкой, обратитесь в банк Открытие. На сайте можно взять ипотечный кредит на покупку вторичного жилья и квартиры в новостройке. Прежде чем заполнить заявку, можно воспользоваться онлайн калькулятором и получить скидку -0.5%. Укажите стоимость недвижимости и срок ипотеки, чтобы получить самое выгодное предложение.

Воспользуйтесь лучшей услугой рефинансирования от банка Открытие, чтобы сэкономить деньги на погашении ипотеки в Москве, СПБ, Екатеринбурге, Воронеже и Краснодаре. В банке есть привлекательные условия и ипотечные программы: льготная госпрограмма, семейная ипотека для семей с детьми, военная ипотека для военнослужащих и материнский капитал на новое жилье.

Срок кредитования варьируется от 3 до 30 лет при первоначальном взносе от 20%. Можно воспользоваться услугами проверенной страховой компании, чтобы избежать финансовых проблем. Открытие банк выдает до 30 млн рублей с возможностью досрочного погашения без комиссии.

4. РосБанк

В РосБанке можно взять ипотеку для покупки недвижимости на привлекательных условиях. Чтобы получить одобрение не нужно ехать в офис, достаточно заполнить онлайн анкету на сайте в соответствии с паспортом. В личном кабинете банка можно авторизоваться через портал Госуслуги или зарегистрироваться за пару кликов. Программа «Льготная новостройка» предполагает получение кредита по ставке 4.35% на приобретение жилья в новом доме.

Наиболее выгодным тарифом в банке является «Семейная ипотека» со ставкой кредитования от 3.2%. Программа ориентирована на семьи с двумя и более детьми, проживающими на территории России. Первоначальный взнос составляет от 20%, а при отсутствии средств банк предоставляет дополнительный кредит. Максимальный срок ипотеки достигает 25 лет.

Специалисты рассматривают заявку по кредитованию в течение 10 минут. При одобрении кредита могут быть учтены доходы созаемщика, даже если он не является родственником. РосБанк выдает ипотеку на приобретение любого вида недвижимости: квартиры, загородного дома, гаража, машиноместа. Большинство клиентов высоко оценивают работу сотрудников банка и рекомендуют оформлять ипотеку в РосБанке.

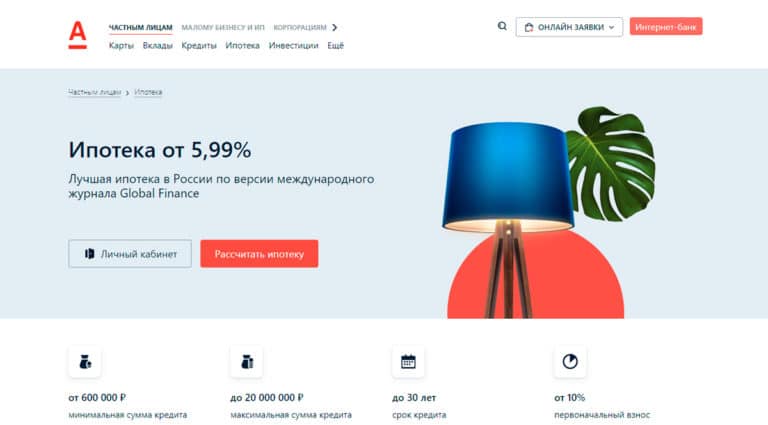

3. Альфа-Банк

В Альфа-Банке низкий процент на ипотечный кредит и выгодные условия для оформления. Банк выдает средства на строящееся жилье под 5.99% годовых с поддержкой от государства. Чтобы определиться с итоговой суммой и просчитать ежемесячный платеж, стоит воспользоваться онлайн калькулятором. Для этого необходимо указать стоимость недвижимости, величину первоначального взноса и срок кредитования.

Совершение сделки проходит без длительного ожидания и очередей в отделении. Для этого стоит подать документы на предварительное заключение и дождаться одобрения дома. Управлять кредитом удобно в мобильном приложении банка и личном кабинете на сайте. Там клиенты просматривают сумму переплаты, подключают автоплатеж и погашают кредит досрочно без комиссии.

Для снижения кредитной нагрузки и уменьшения суммы ежемесячного платежа, можно воспользоваться рефинансированием в Альфа-Банке. Благодаря высокой надежности организации, возможности удаленного оформления и большинству положительных отзывов, ипотека в компании считается самой выгодной в 2020 году.

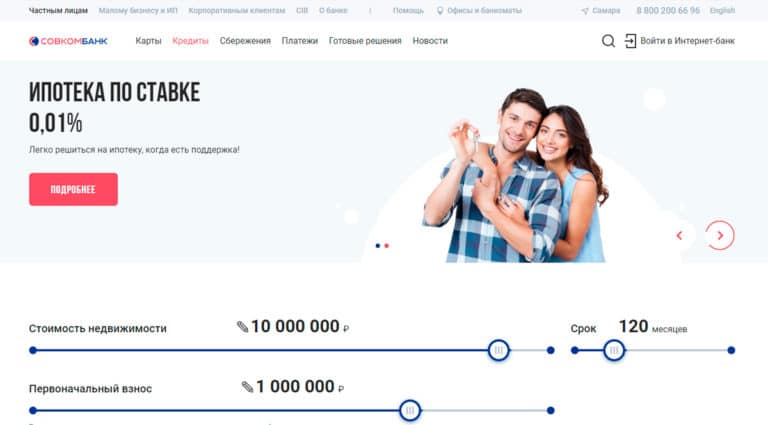

2. Совкомбанк

Когда не хватает финансов на покупку квартиры в Москве, Казани, Ростове, Санкт-Петербурге или Самаре, на помощь приходит Совкомбанк. Не нужно долго копить деньги на первый взнос, банк выдает ипотеку на новостройки, вторичку, для жителей Дальнего Востока и семей с господдержкой на выходных условиях. Подайте заявку на сайте и получите решение уже через несколько минут.

Чтобы взять ипотеку на приобретение недвижимости или строительство дома нужен минимальный стаж работы сроком 1 год. Заемщиком может стать гражданин РФ от 20 лет, а также индивидуальные предприниматели (ИП) и собственники бизнеса. Банк не ставит ограничения на досрочное погашение кредита.

Совкомбанк позволяет заемщикам снизить ставки по кредиту на жилье на 0.75%. Нужно внести сумму денежных средств равной определенному проценту от займа. Для держателей карты рассрочки «Халва» действует дополнительная бонусная программа. Благодаря честному подходу к работе и хорошим отзывам от потребителей, Совкомбанк попал в рейтинг лучших ипотечных продуктов.

1. Транскапиталбанк

Ипотека от Транскапиталбанка поможет улучшить жилищные условия с посильным ежемесячным вкладом. По программе банка можно приобрести вторичное жилье, квартиру в новостройке, комнату, дачу, загородный дом, таунхаус. Организация принимает заявки от гражданских супругов, в этом случае учитываются общие доходы и оформляется долевая собственность на приобретаемое жилье.

Компания лояльно относится к клиентам и выдает средства на покупку недвижимости специалистам с сезонным доходом, индивидуальным предпринимателям, акционерам, лицам с небольшим стажем работы. В качестве первоначального взноса могут быть использованы жилищные сертификаты, в том числе материнский или семейный капитал.

Оформление ипотеки в Транскапиталбанке возможно от 7.79% годовых, при этом срок погашения варьируется от 1 до 25 лет. Судя по отзывам, клиентам банка нравится профессиональное обслуживание и гибкость условий кредитования. При необходимости, представители организации выезжают на место для консультации и оформления бумаг. Транскапиталбанк является одним из лучших вариантов для взятия ипотеки.

В каком банке выгоднее взять ипотеку? Условия ипотеки, отзывы

Сегодня покупка квартиры или дома в ипотеку в порядке вещей. Есть здесь, безусловно, положительная сторона — человек получает в собственность жилье и тем самым становится независимым, его социальный статус повышается. Но не нужно забывать о том, что ипотека — это, прежде всего, долговое обязательство.

Не выполнять его недопустимо. И потому уже на стадии подготовки к оформлению ипотеки следует сопоставить все «за» и «против». Если решение брать кредит на покупку жилья принято, можно выбирать банк, с которым, скорее всего, предстоит выстраивать отношения в течение многих лет.

Главное — с умом подойти к выбору оптимальной программы кредитования. В каком банке выгоднее взять ипотеку? На какие условия кредитования стоит обращать внимание в первую очередь? Выгодна ли ипотека в принципе? Быть может, лучше снимать квартиру и копить на новую без участия банка?

Ставка по ипотеке: реклама и реальность

Эксперты отмечают за банками особенность: рекламируя тот или иной кредитный продукт, финансовые организации указывают, как правило, не типовое значение ставки, а ее нижнюю границу. К примеру, сообщение вида «кредит на квартиру или дома — от 9% годовых» следует понимать так: подобный размер ставки есть шанс получить только при соблюдении достаточно большого количества условий.

Заемщики, попадаясь на подобные рекламные уловки, идут в банк, где профессиональные менеджеры по продажам кредитных решений уговаривают их оформить на деле не самую выгодную ипотеку.

Эксперты советуют: никогда не нужно обращать внимание на кредитные ставки, указываемые в рекламе. Этот маркетинговый ход не способен помочь ответить на вопрос о том, в каком банке выгоднее взять ипотеку. Да, безусловно, в ряде случаев рекламные сообщения могут и соответствовать действительности, но это, скорее, исключение, чем правило.

Разведка перед походом в банк

Финансовые эксперты рекомендуют заемщикам, обнаружим выгодное рекламное объявление, провести «разведывательную» работу перед тем, как наносить визит в тот или иной банк. Это поможет определиться с тем, в каком банке выгоднее взять ипотеку. Можно воспользоваться самым доступным инструментом — обратиться в бесплатную службу поддержки кредитного учреждения (по номеру, который начинается на 8 800). Взявшему трубку специалисту следует задать примерно такие вопросы:

- по какой валюте возможно получение ипотеки по такой-то (к примеру, 9%) ставке;

- каковы условия, которые заемщику необходимо выполнить для получения такого займа;

- какого рода кредитный продукт содержит столь низкую ставку.

С высокой долей вероятности, полагают эксперты, специалист ответит следующим образом. На первый вопрос — в долларах или евро. На второй — при небольшом (порядка 5-7 лет) сроке кредитования. На третий — этот процент установлен для продуктов, подразумевающих плавающую ставку. Среднего российского человека, задумывающегося о том, в каком банке выгоднее взять ипотеку, эти ответы могут и не устроить.

Важна ли как таковая процентная ставка?

Некоторые финансовые аналитики подчеркивают важный нюанс рынка кредитования (в сегменте ипотеки он также есть). Дело в том, что процентная ставка — не абсолютный показатель стоимости кредита.

Рассмотрим пример. Банк «А» выдает займы под 10%, но при этом берет комиссию порядка 2% от общей суммы кредита, а также вводит существенные штрафы за частичное и полное погашение, производимое досрочно (это действие, кстати говоря, незаконно). В то время как банк «Б» выдает займы под 11%, но никаких комиссий и штрафов не включает. Как правило, отмечают эксперты, воспользоваться предложением от второго кредитного учреждения выгоднее.

Заемщики часто убеждают себя, что им нужна ипотека, где самая выгодная составляющая — процентная ставка. Как мы видим, это не совсем верное представление. Есть три ключевых критерия в выборе ипотечной программы:

- ставка;

- взимание комиссий за досрочное погашение (правда, только в том случае, если появится закон, прямо разрешающий это делать);

- сопутствующие обслуживанию займа расходы.

Кроме отмеченных трех критериев, есть ряд иных компонентов расходной базы по кредиту. Выгодная ипотека во многом зависит также и от них.

Страховка

Жилье, которое берется по ипотеке, необходимо страховать (как правило, сюда входит компенсация в случае разрушения квартиры в результате техногенных аварий или природных катаклизмов). Стоимость полиса, конечно, сравнительно невысока, если сопоставлять ее со стоимостью кредита, но все же имеет смысл потратить время и выбрать наиболее выгодную программу (согласовав ее с банком, разумеется). Также заемщику следует определиться с тем, будет ли он оформлять дополнительное страхование (покрывающее, помимо основных типов рисков, отмеченных выше, иные случаи).

Величина первоначального взноса

Многими экспертами этот критерий называется одним из определяющих в формировании окончательной ставки по ипотечному кредиту. Общее правило: чем больше взнос, тем ниже процент банка.

Сроки выплат

Это еще один важнейший критерий. Чем дольше срок выплат — тем меньше ежемесячный взнос, но в то же время тем медленнее погашается кредит и тем больше «набегает» процентов за пользование им. И, что самое главное, чем дольше срок выплат, тем выше процентная ставка от банка.

Выгодная ипотека — это совокупность всех вышеперечисленных факторов. Заемщику предстоит потратить на их изучение и аналитику большое количество времени и усилий, но результат может стоить того. Эксперты не советуют пренебрегать ни одним из нюансов. Разница в десятые доли процентов по банковской ставке в расчете на годы пользования кредитов выливается в экономию (или, наоборот, переплату) в размере десятков тысяч рублей.

Выбираем банк

Определившись с формулами подсчета выгодной ипотеки, перейдем к практической части — выбору конкретного финансово-кредитного учреждения. Где взять выгодную ипотеку и не переплатить?

Аналитики рекомендуют обратить внимание в первую очередь на банки, с которыми заемщик каким-либо образом уже взаимодействует. По части начисления зарплаты, например. Как правило, самая выгодная ипотека, отмечают эксперты, в том банке, куда идет «получка» (если говорить о процентной ставке, то значения снижаются относительно среднерыночных как минимум на 0,5-1%).

Специфика займов: Сбербанк

Традиционно, еще с советских времен, россияне в первоочередном порядке идут именно в этот банк. Полагая, что данное кредитно-финансовое учреждение — именно то место, где взять выгодную ипотеку проще всего.

Доля СБ РФ на национальном рынке ипотеки — более 50%. В период с 2010 по 2013 год кредит на покупку жилья в Сбербанке оформили 1,4 млн заемщиков, и за это время кредитно-финансовым учреждением выдано порядка 1,7 трлн руб.

Условия по ипотеке, предлагаемые разными региональными подразделениями СБ РФ, могут существенно различаться. Выделим лишь актуальные на сегодня общие закономерности политики кредитования Сбербанка (а там, где это возможно, укажем усредненные значения).

Минимальная сумма ипотечного займа, которую выдает СБ РФ, составляет 45 тыс. руб. Максимальный срок ипотечных выплат — 30 лет. Типовой первоначальный взнос — 15% от стоимости квартиры или дома.

Ставки от Сбербанка варьируются в районе 12-13,5%.

Некоторые отделения СБ РФ могут оформлять ипотеку без справок 2-НДФЛ с работы, но при одном условии: первоначальный взнос должен быть как минимум 40%. Правда, и ставки будут менее выгодными — порядка 13-13,75%.

Специфика займов: Банк Москвы

Рассмотрим условия ипотеки в ближайших конкурентах СБ РФ. К примеру, в Банке Москвы минимальная сумма ипотечного кредита — 170 тыс. рублей. Срок выплат, так же как и в СБ РФ, — 30 лет максимум. Размер первоначального взноса также идентичен таковому для Сбербанка — 15% (однако для работников некоторых отраслей бюджетной сферы действует льготный «тариф» в 10%).

Процентная ставка — в районе 12,75-13,65%.

Специфика займов: Альфа-Банк

Эксперты относят данное кредитное учреждение к тем, что предлагают выгодные условия по ипотеке. В частности, минимальный размер первоначального взноса в Альфа-Банке — 10%. Максимальный срок выплат — 25 лет. Ставка — порядка 12,5-13,2% (а для клиентов, у которых в банке открыты зарплатные счета, — на 0,5% ниже).

Примечательна политика Альфа-Банка в отношении индивидуальных предпринимателей. Обычно кредитно-финансовые учреждения относятся к ИП не очень лояльно, считая их заемщиками с нестабильной платежеспособностью. Но Альфа-Банк готов выдавать ипотечные кредиты предпринимателям, правда, при условии, что они внесут в качестве первоначального взноса сумму в 20% от стоимости квартиры или дома.

Специфика займов: Дельта-Кредит

Многие эксперты хвалят банк Дельта-Кредит за комфортные условия по ипотеке. Это кредитно-финансовое учреждение предлагает жилищные кредиты по комбинированной ставке (правда, речь идет о валютных займах). Базовая ее часть составляет 6-9%, но к ней добавляется также и плавающая — в привязке к значениям годовой ставки Libor (значения, выставляемого для конкретной валюты на Лондонской Бирже).

Обзор необычных кредитных программ

Рассмотрим примеры ипотечных программ ведущих российских банков, которые не очень похожи на типовые рыночные предложения. Сейчас не все они актуальны, но интересен сам факт того, что такие продукты в принципе возможны в РФ. Нет такого банка, который предлагает однозначно самые выгодные условия ипотеки, исходя из типовых предложений. Быть может, мы обнаружим заслуживающие внимания кредитные решения в числе эксклюзивных.

Например, банк ВТБ24 разработал программу, в рамках которой реализуется залоговая недвижимость. Процент по ней был установлен очень низкий — 7,75% (некоторые эксперты указывают, что он попросту идентичен ставке рефинансирования ЦБ РФ).

Месторасположение квартир по этой программе — Москва и другие крупные города России. Главным минусом этого предложения от ВТБ 24 эксперты называли высокую (как правило) стоимость залоговой недвижимости.

Сбербанк также сумел отличиться, придумав программу «В десятку». По ней процентная ставка по квартирам составляла 10% при первоначальном взносе также в 10% процентов. Похожую программу решил предложить своим клиентам банк «МКБ». Ипотека в 10% предлагалась заемщикам из Москвы и области (но срок выплат не мог превышать 5 лет).

Банки, как мы видим, иногда предлагают интересные кредитные решения.

Дешевая ипотека: мнение аналитиков

Многие эксперты финансового рынка считают, что ипотека сегодня — это продукт для состоятельных заемщиков. Чтобы взять выгодный кредит на покупку жилья, необходимо либо хорошо зарабатывать (и оплатить, тем самым, займ досрочно), либо иметь внушительный первоначальный взнос. Банков, которые бы обеспечивали доступность кредитов тем людям, которые не могут похвастать ни тем, ни другим, в России, как наблюдают аналитики, пока что не появилось. Самая выгодная ипотека, если следовать логике экспертов, придерживающихся вышеобозначенной точки зрения, — у тех людей, которые и безо всякого банка смогли бы купить квартиру.

Примеры выгодных ипотечных решений

Попробуем все же ответить на вопрос о том, в каком банке ипотека выгоднее. Хотя бы с точки зрения процентных ставок и условий, при которых кредитно-финансовое учреждение готово их снизить. Рассмотрим подборку ипотечных программ, участвуя в которых, заемщик имеет шансы сделать ставку по ипотеке ниже средней по рынку.

1. Программа «Квартира» от банка Societe Generale.

Длительность выплат (максимум) — 5 лет.

Первоначальный взнос — 40%.

2. Программа «Стандарт» от Абсолютбанка.

Первоначальный взнос — 70%.

Длительность выплат — 5 лет.

3. Программа «Стандарт» от Барклайс.

4. Программа «Свое жилье» от Связьбанка.

5. Программа «Своя квартирв» от Собинбанка.

6. Программа «Квартира» от РосЕвроБанка.

Некоторые другие крупные кредитно-финансовые организации (Газпромбанк, Металлинвест, УралСиб) предлагают схожие условия. Не так просто определить, в каком банке более доступна ипотека, где выгоднее она. Некоторые эксперты советуют подавать заявки сразу в несколько кредитно-финансовых организаций. Вполне возможно, что в какой-то из них клиенту предложат более льготные, в сравнении со среднерыночными предложениями, условия. Это может быть обусловлено, к примеру, сезонной акцией. Или, к примеру, тем фактом, что в день подачи заявки будет какой-либо профессиональный или тематический праздник, а заемщик окажется имеющим отношение именно к той сфере, в честь которой идет торжество. Такие случаи известны рынку.

Источник https://b2bmaster.ru/ipoteka/v-kakom-banke-luchshe-vzyat-ipoteku-rejting-samyh-vygodnyh-ipotek-2020-2021-goda/

Источник https://www.syl.ru/article/153155/new_v-kakom-banke-vyigodnee-vzyat-ipoteku-usloviya-ipoteki-otzyivyi

Источник

Источник