Итоги 2020-го и прогноз на 2021 год на рынке ипотеки: постковидная диета

Выводы аналитиков АО «Эксперт РА» основаны на публичных данных, статистике Банка России по состоянию на 1 января 2021 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России.

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации той, которая отражена в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие 39 банков, на которые приходится, по оценкам агентства, около 95 % ипотечного рынка по объемам выдач.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

Итоги 2020 года

В 2020 году, несмотря на пандемию и ограничительные меры, ипотечный рынок поставил новый рекорд: кредитные организации выдали 1,7 млн ипотечных ссуд на общую сумму 4,3 трлн рублей, что превышает показатели 2019-го на 35 % в количественном и на 51 % в денежном выражении (см. график 1). Основными причинами роста ипотечного кредитования стали снижение ставок по рыночным программам банков на фоне общего смягчения денежно-кредитной политики и появление в апреле 2020-го антикризисной льготной госпрограммы кредитования на приобретение жилья в новостройках под 6,5 %. Также значимое влияние оказал рост склонности населения рассматривать недвижимость как источник сбережения средств в условиях снижения ставок по вкладам и общих кризисных тенденций в экономике, связанных с пандемией COVID-19 и падением курса рубля.

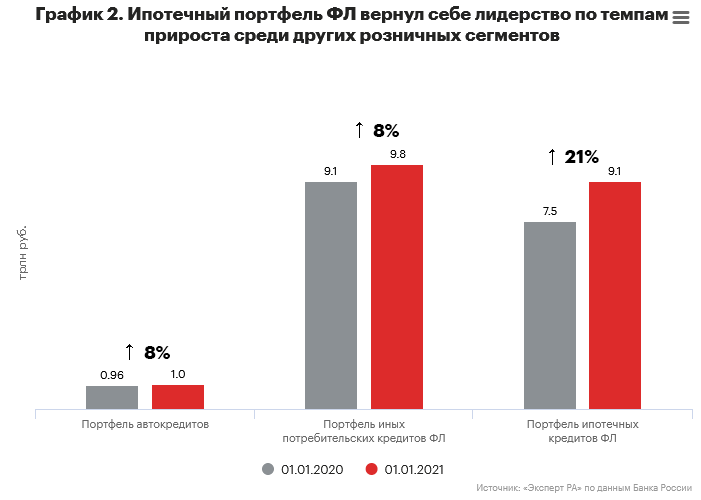

Рекордные объемы ипотечного кредитования привели к ускорению в 2020-м темпа прироста ипотечного портфеля – до 21 против 17 % годом ранее, а объем совокупной ипотечной задолженности превысил 9 трлн рублей на 01.01.2021. В 2020-м ипотека, стимулируемая низкими ставками и господдержкой, вернула себе утраченное в прошлом году лидерство по темпам прироста (см. график 2). Рост необеспеченного потребительского кредитования в 2020 году замедлился на фоне ужесточения требований кредиторов к потенциальным заемщикам и смещения интереса банков к залоговому кредитованию в условиях пандемии и неопределенности в динамике доходов населения. Вместе с тем сдерживающее влияние на динамику объемов автокредитования оказали рост цен на автомобили, сокращение предложения и ассортимента у многих дилеров из-за ограничительных мер в России и за рубежом, а также меньшее распространение господдержки в этом сегменте в отличие от ипотечного.

В 2020 году средневзвешенная ипотечная ставка впервые в истории российского ипотечного рынка опустилась ниже 7,5 % (см. график 3). Причинами стали не только появление льготной госпрограммы под 6,5 %, которая была введена как антикризисная мера в условиях пандемии для поддержки застройщиков и населения, но и снижение ставок в рамках рыночных программ на фоне смягчения денежно-кредитной политики Банком России. По нашему прогнозу на 2021 год, в условиях повышения ключевой ставки до 4,5 % на фоне возросших инфляционных рисков потенциал для снижения стоимости ипотеки исчерпан – в 1-м полугодии 2021-го средневзвешенная ставка будет находиться в диапазоне 7–7,5 %. При этом если госпрограмма льготной ипотеки завершится к 1 июля 2021-го, как и планируется на текущий момент, или будет существенно изменена, то во второй половине года можно ожидать дальнейшего роста средней ставки – до 7,5–8 %.

Рекордно низкие ставки на рынке стимулировали ажиотажный спрос на жилье, следствием которого стал рост цен на недвижимость. Особенно ярко данная тенденция наблюдалась на первичном рынке, на который распространялась льготная госпрограмма под 6,5 % для широкого круга заемщиков (см. график 4). На фоне кризисных явлений в экономике и высокой неопределенности в 2020-м в связи с пандемией коронавируса, падением нефтяных цен и курса рубля наблюдался также инвестиционный спрос на недвижимость как средство сохранения сбережений, что в течение года подогревало цены на жилье и спрос на ипотеку. Согласно данным Росстата, средняя цена 1 кв. м жилья на первичном рынке в IV квартале 2020-го выросла на 23 %, на вторичном – на 14 % по сравнению с показателями за IV квартал 2019-го. В результате опережающего роста цен на первичном рынке разрыв в стоимости между готовым жильем и новостройками вырос более чем в два раза. Причины роста цен на недвижимость были не только на стороне спроса, но и на стороне предложения – продолжился переход застройщиков к более дорогому банковскому фондированию и работе через эскроу-счета, а рост затрат на импортные материалы и технику из-за скачка курсов в 2020 году увеличил себестоимость строительства.

Мы ожидаем, что рост цен на недвижимость в 2021-м продолжится, хотя и меньшими темпами, чем в прошлом году. Одним из ключевых факторов динамики цен на недвижимость станет решение о завершении или продлении льготной ипотечной госпрограммы под 6,5 %. Данная программа пользовалась большой популярностью у заемщиков (в 2020 году по ее условиям выдавалась каждая четвертая ссуда), однако рост цен на жилье в значительной мере нивелировал выгоду от получения кредита по низкой ставке. По нашей оценке, продление госпрограммы после 1 июля 2021-го на текущих условиях несет риски перегрева рынка недвижимости, при этом цель повышения доступности жилья для населения не будет достигнута – на фоне роста цен выгода от низких ставок для заемщиков исчезнет полностью. Если она будет завершена в 1-м полугодии 2021-го, то во второй половине года застройщики будут вынуждены взять паузу с повышением цен, чтобы поддержать спрос.

Несмотря на реализацию льготной госпрограммы на первичном рынке и активный прирост выдач в этом сегменте (+65 % у банков-участников исследования), доля ссуд на покупку «первички» увеличилась незначительно (с 31 до 33 %) за счет динамичного роста кредитования во вторичном сегменте и выдач на рефинансирование, которые стимулировались снижением рыночных ставок. В дальнейшем интерес к первичному жилью будет поддерживаться за счет нового механизма финансирования долевого строительства, который повышает доверие к рынку первичного жилья, постепенного износа вторичного жилищного фонда и кредитования в рамках различных госпрограмм, преимущественно ориентированных на первичный рынок. При этом ограничивать спрос на «первичку» будут значительно более высокие цены в данном сегменте.

На фоне рекордно низкого уровня ставок, который был достигнут в 2020 году, доля выдач на рефинансирование ипотечных кредитов, по оценке рейтингового агентства «Эксперт РА», значительно выросла – с 7 до 13 %. По нашему прогнозу, в 2021-м спрос на данный продукт сохранится на высоком уровне, однако его доля в выдачах будет постепенно уменьшаться на фоне роста ключевой ставки, а также с учетом значительного объема уже реализованного рефинансирования под более низкий процент. При этом в случае снижения активности в ипотечном сегменте в 2021-м возможны улучшения рядом банков условий по рефинансированию и запуск различных акций в данном сегменте с целью нарастить свою долю на рынке за счет заемщиков, которых кредитовали конкуренты.

Несмотря на рост интереса заемщиков к приобретению жилья в новостройках на фоне льготной госпрограммы, объем ввода жилья в многоквартирных домах снизился в 2020-м на 3,7 % против роста на 0,5 % годом ранее, в т. ч. из-за действовавших в II квартале 2020-го ограничительных мер. Общий объем ввода жилья сократился на 1,7 % и составил 80,6 млн кв. м 1 (см. график 5). Ввод жилья в рамках индивидуального жилищного строительства показал небольшой прирост (+0,5 %, до 38,7 млн кв. м). Сейчас обсуждается распространение льготной «Семейной ипотеки» на строительство индивидуальных домов – в 2020 году в условиях пандемии и ее последствий интерес к частным домам вырос. Ипотека на их строительство по льготной ставке с высокой вероятностью будет пользоваться спросом у населения, но взрывного роста и резкого изменения структуры ипотечных выдач в сторону частных домов ожидать не стоит – не все банки готовы активно кредитовать индивидуальное домостроение в связи с нестандартностью залога и сложностью его оценки в отличие от обычного залога квартиры.

Мы предполагаем, что в первой половине 2021-го возможен некоторый рост объема ввода жилья застройщиками, в связи с тем что они будут стремиться успеть реализовать часть площадей в период действия льготной ипотечной госпрограммы под 6,5 %, однако в целом по году значительного увеличения количества построенных квадратных метров жилья не ожидается.

В 2020-м строительную отрасль поддержала льготная ипотека под 6,5 %, которая обеспечила высокий спрос и увеличение цен на недвижимость на первичном рынке, что благоприятно отразилось на финансовом положении девелоперов. За 2020 год объем просроченной задолженности компаний, занимающихся строительством зданий и сооружений, снизился на 9 %, а ее доля – с 21,3 до 17,4 %. Также застройщики продолжали адаптироваться к введению эскроу-счетов, новый механизм фондирования начал набирать обороты – выдачи кредитов строительным компаниям в рамках проектного финансирования в 2020-м выросли на 196 %. Граждане в свою очередь активно увеличивали объем средств на эскроу-счетах – на 01.01.2021 он достиг 1,2 трлн против 148 млрд рублей на начало 2020-го.

В 2020-м после некоторой паузы в острую фазу пандемии продолжилась тенденция к увеличению среднего размера ипотечного кредита – плюс 12 %, с 2,2 до 2,5 млн рублей (годом ранее прибавка составила 10 %) на фоне роста цен на недвижимость и снижения реальных доходов населения. Как следствие, продолжилось также сокращение наиболее популярных кредитов размером до 3 млн рублей – с 57 до 50 % выданных ссуд (см. график 6), в 2018-м их доля составляла 64 %. Значительный рост в 2020-м показал сегмент ссуд размером от 5 до 10 млн рублей – с 14 до 18 %.

Средние сроки кредитования также продолжали расти, хотя и меньшими темпами, чем годом ранее, – за 2020-й средний срок ипотечного кредита увеличился более чем на полгода, до 18,8 года (см. график 16 в приложении 1). Более длинные сроки кредитования позволяют ограничить увеличение долговой нагрузки и сформировать комфортный график погашения на фоне роста среднего размера ссуды. При этом сегмент наиболее долгосрочных ссуд сроком свыше 25 лет, доля которого резко выросла до 17 % в 2019-м, не показал в 2020 году значительной прибавки. Однако существенно увеличилась доля кредитов сроком от 20 до 25 лет – с 23 до 28 %, в основном за счет сокращения наиболее популярного сегмента срочностью от 10 до 20 лет (см. график 7).

Несмотря на рост цен на жилье и сокращение минимального первоначального взноса по ряду госпрограмм до 15 %, доля выдач с низким первоначальным взносом по сравнению с 2019-м не увеличилась. Доля кредитов с первоначальным взносом более 20 % выросла с 59 до 63 % (см. график 8). При этом на основе данных 40 % участников исследования, на которых приходится около 60 % объема кредитования на рынке, в среднем 8 % ссуд в 2020-м были предоставлены с частичным использованием в качестве первоначального взноса средств материнского капитала. Однако у региональных кредитных организаций доля таких ссуд оказалась чуть выше – 9 %, что обусловлено в среднем более низкой стоимостью недвижимости в регионах, вследствие чего средства материнского капитала могут обеспечить существенную часть требуемого банками первоначального взноса.

На фоне рекордных темпов роста рынка в 2020-м банки не спешили смягчать требования к заемщикам в части дохода – доля клиентов с доходами свыше 100 тыс. рублей выросла с 33 до 36 %, в то время как доля заемщиков с доходами до 50 тыс. рублей сокращалась (см. график 9). Рост доли высокодоходных групп заемщиков может объясняться тем, что в 2020-м наибольший прирост выдач из топ-10 ипотечных регионов показала Москва, для которой традиционно характерен более высокий уровень зарплат и которая остается крупнейшим субъектом РФ по объему ипотечной задолженности (см. графики 12 и 13 в приложении 1).

В 2020-м объем просроченной задолженности по ипотеке показал умеренный рост – на 7 %, однако доля просроченной задолженности на фоне опережающих темпов роста портфеля продолжила снижение (см график 15 в приложении 1). Умеренный рост просрочки был обусловлен запущенными во время пандемии масштабными программами реструктуризации задолженности как по собственным программам банков, так и по 106-ФЗ. Кроме того, у ипотечных заемщиков сохранялась дополнительная возможность оформить каникулы в соответствии с Федеральным законом от 01.05.2019 № 76-ФЗ. В противном случае прирост просроченной задолженности был бы двузначным. На основании данных 72 % участников исследования (без учета Сбербанка), доля ипотечных кредитов, реструктурированных по 106-ФЗ и в рамках собственных программ банков составила около 4 % от среднего портфеля за 2020 год. В 1-м полугодии 2021-го темп прироста просрочки с высокой вероятностью будет сопоставим с уровнем прошлого года, однако в 2-м полугодии возможно более активное ее увеличение в связи с реализацией рисков по реструктурированным на фоне пандемии ссудам. Однако для банковского сектора в целом данный рост будет некритичным.

Участники рынка и конкуренция

Большинство банков из топ-20 по объемам ипотечного кредитования по итогам 2020 года показали существенный прирост выдач (см. график 14 в приложении 1). Наибольшие темпы прироста продемонстрировали санируемые регулятором через Фонд консолидации банковского сектора ПАО «МИнБанк» и «Азиатско-Тихоокеанский Банк» (АО) (+830 % и +605 % соответственно), что позволило им войти в топ-20 по объему ипотечных выдач (см. таблицу 1). Более чем двукратный рост ипотечных выдач показали ПАО «АК БАРС» БАНК (+171 %), ПАО «МТС-Банк» (+130 %) и РНКБ Банк (ПАО) (+126 %).

В 2020-м ипотечные выдачи у госбанков в среднем росли более активно, чем у частных игроков, – 57 против 41 % (см. график 10), таким образом, госбанки вернули себе потерянное годом ранее лидерство по темпам прироста.

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 2020 году

| Место в рэнкинге по итогам 2020 г. | Место в рэнкинге по итогам 2019 г. | Наименование банка | № лицензии | Рейтинг от агентства « Эксперт РА» на 01.03.2021 | Объем выданных ипотечных жилищных кредитов, млн р. | Темп прироста (2020 г./2019 г.), % | |

| 2020 г. | 2019 г. | ||||||

| 1 | 1 | ПАО Сбербанк | 1481 | — | 2 080 196 | 1 285 046 | 61.9 |

| 2 | 2 | Банк ВТБ (ПАО) | 1000 | ruAAA | 935 544 | 675 440 | 38.5 |

| 3 | 6 | АО «Россельхозбанк» | 3349 | — | 175 188 | 89 251 | 96.3 |

| 4 | 4 | АО «АЛЬФА-БАНК» | 1326 | ruAA+ | 166 122 | 91 823 | 80.9 |

| 5 | 5 | ПАО Банк «ФК Открытие» | 2209 | ruAA- | 144 897 | 92 007 | 57.5 |

| 6 | 7 | ПАО РОСБАНК | 2272 | ruAAA | 107 447 | 76 625 | 40.2 |

| 7 | 8 | ПАО «Промсвязьбанк» | 3251 | ruAA | 93 193 | 64 263 | 45.0 |

| 8 | 10 | АО «Райффайзенбанк» | 3292 | ruAAA | 68 929 | 58 074 | 18.7 |

| 9 | 11 | АКБ «Абсолют Банк» (ПАО) | 2306 | ruBBB- | 41 417 | 51 932 | -20.2 |

| 10 | 12 | ПАО «БАНК УРАЛСИБ» | 2275 | — | 38 238 | 29 468 | 29.8 |

| 11 | 14 | ПАО «Банк «Санкт-Петербург» | 436 | ruA | 34 822 | 23 505 | 48.1 |

| 12 | 16 | ПАО «АК БАРС» БАНК | 2590 | ruA- | 30 991 | 11 452 | 170.6 |

| 13 | — | РНКБ Банк (ПАО) | 1354 | ruA | 21 078 | 9 348 | 125.5 |

| 14 | 18 | Группа ТКБ [2] | б/н | ruBB+ | 16 524 | 12 626 | 30.9 |

| 15 | 29 | «Азиатско-Тихоокеанский Банк» (АО) | 1810 | — | 15 993 | 2 269 | 604.8 |

| 16 | 19 | ПАО КБ «Центр-инвест» | 2225 | — | 15 367 | 9 345 | 64.4 |

| 17 | 20 | АО «АБ «РОССИЯ» | 328 | ruAA | 11 033 | 7 852 | 40.5 |

| 18 | — | ПАО «МИнБанк» | 912 | — | 10 801 | 1 161 | 830.1 |

| 19 | 23 | Банк «ВБРР» (АО) | 3287 | ruAA | 9 179 | 5 441 | 68.7 |

| 20 | 26 | ПАО «МТС-Банк» | 2268 | ruBBB+ | 7 955 | 3 456 | 130.2 |

| 21 | 21 | АО «СМП Банк» | 3368 | ruA | 7 156 | 7 499 | -4.6 |

| 22 | 24 | Банк «Левобережный» (ПАО) | 1343 | ruA- | 6 299 | 4 733 | 33.1 |

| 23 | 22 | ПАО СКБ Приморья «Примсоцбанк» | 2733 | ruBBB+ | 6 088 | 6 502 | -6.4 |

| 24 | — | ПАО Банк ЗЕНИТ | 3255 | ruA- | 5 523 | 3 489 | 58.3 |

| 25 | 25 | КБ «Кубань Кредит» ООО | 2518 | — | 4 024 | 3 557 | 13.1 |

| 26 | 30 | ПАО КБ «УБРиР» | 429 | — | 3 515 | 2 077 | 69.3 |

| 27 | 27 | Банк «КУБ» (АО) | 2584 | ruA+ | 2 377 | 2 291 | 3.7 |

| 28 | 31 | АО «БАНК СГБ» | 2816 | ruA- | 2 183 | 1 574 | 38.7 |

| 29 | 28 | ПАО «ЧЕЛИНДБАНК» | 485 | ruA | 2 147 | 2 289 | -6.2 |

| 30 | 33 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | ruA | 1 657 | 1 456 | 13.8 |

| 31 | 32 | АО КБ «Урал ФД» | 249 | ruBBB- | 1 271 | 1 542 | -17.6 |

| 32 | 37 | АКБ «Алмазэргиэнбанк» АО | 2602 | ruBB | 973 | 877 | 10.9 |

| 33 | 38 | «СДМ-Банк» (ПАО) | 1637 | ruA- | 675 | 549 | 22.9 |

| 34 | 39 | АКБ «Энергобанк» (АО) | 67 | — | 657 | 516 | 27.4 |

| 35 | — | АО «БАНК ОРЕНБУРГ» | 3269 | ruBB+ | 386 | 9 | 4 250.2 |

| 36 | 42 | АО «Датабанк» | 646 | ruBB- | 355 | 250 | 42.1 |

| 37 | 40 | АО «ПЕРВОУРАЛЬСКБАНК» | 965 | ruB+ | 303 | 315 | -4.0 |

| 38 | — | АО Банк «Национальный стандарт» | 3421 | ruBB+ | 129 | 88 | 46.3 |

| 39 | 44 | КБ «Новый век» (ООО) | 3417 | ruB+ | 72 | 86 | -16.1 |

| [2] В Группу ТКБ включены ТКБ БАНК ПАО и ИНВЕСТТОРГБАНК АО. Место в рэнкинге за 2019 г. и рейтинг от агентства «Эксперт РА» указаны по ТКБ БАНК ПАО. | |||||||

| Источник:«Эксперт РА» по результатам анкетирования банков | |||||||

Источник:«Эксперт РА» по результатам анкетирования банков

Продление господдержки: за и против

На фоне рисков распространения коронавирусной инфекции, падения курса рубля и неопределенности в экономике заемщикам и застройщикам в 2020 году потребовалась поддержка государства. Введенная в апреле 2020-го льготная ипотечная госпрограмма по ставке 6,5 % для широкого круга заемщиков получила большое распространение и существенно поддержала рынок. В 2020 году в рамках данной программы было предоставлено 345,6 тыс. кредитов на сумму более 1 трлн рублей. В ходе ее реализации требуемый первоначальный взнос был снижен с 20 до 15 %, существенно вырос лимит по стоимости недвижимости, которую можно приобрести, а сама программа продлена до 1 июля 2021-го (изначально программу планировалось завершить 1 ноября 2020-го). Однако ажиотажный спрос на недвижимость привел к росту цен на жилье. Соответственно, заемщикам приходилось запрашивать большие суммы кредитных средств, что несколько уменьшило выгоду от низкой ставки по госпрограмме.

Рейтинговое агентство «Эксперт РА» провело сравнение среднего платежа по ипотеке в регионах России в I и IV кварталах 2020-го, что позволило оценить выгоду заемщиков от снижения ставок при росте стоимости жилья. В качестве вводных была рассчитана средняя стоимость квартиры площадью 45 кв. м на основе средних цен на первичное жилье по данным Росстата в каждом регионе. Затем был рассчитан средний платеж по ипотеке при условии, что кредит взят на средних для рынка условиях (срок кредитования – 18 лет, первоначальный взнос – 15 %, средняя ставка на первичном рынке в I квартале 2020-го – 7,82 %, в IV квартале 2020-го – 5,82 %). Расчеты показали, что выгода от низких ставок по ипотеке в рамках госпрограммы уже полностью нивелирована ростом цен в 10 регионах РФ: Воронежской, Курской, Липецкой, Орловской, Рязанской, Амурской областях, Забайкальском крае, Республике Адыгея и Республике Северная Осетия – Алания, а также в г. Севастополе (см. таблицу 3 в приложении 1). В этих регионах средний платеж по ипотеке в IV квартале 2020-го превышал или несущественно отличался от значений I квартала 2020-го, который был рассчитан на рыночных условиях до появления госпрограммы. При этом в 6 из 10 указанных регионов снижение выгоды от льготной госпрограммы сочеталось со значительным сокращением объемов ввода жилья в 2020-м.

Продление госпрограммы до 1 июля 2021-го привело к некоторому перегреву рынка недвижимости. С нашей точки зрения, дальнейшее увеличение сроков ее реализации несет значительные риски накопления дисбалансов спроса и предложения на первичном рынке. В случае ее продления целесообразно будет ограничить риски, например, сохранить ее только в отдельных регионах или повысить требования к заемщикам для участия в программе, чтобы уменьшить вероятность привлечения на рынок граждан с низкой платежеспособностью. Мнения банков, опрошенных агентством «Эксперт РА» в ходе исследования рынка ипотеки, разделились практически поровну – 54 % респондентов ответили, что продление льготной ипотеки после 1 июля 2021-го целесообразно, а 46 % разделяют опасения агентства относительно рисков перегрева рынка. Банк России также указывал на риски пролонгации данной программы на текущих условиях. За продление госпрограммы выступают девелоперы, которым повышенный спрос позволяет наращивать продажи, увеличивать цены и компенсировать возросшую себестоимость строительства.

Прогноз развития рынка

В 2021 году одним из ключевых факторов влияния на российский ипотечный рынок будет решение о завершении или продлении льготной ипотечной госпрограммы. При предпосылках наиболее вероятного прогноза рейтингового агентства «Эксперт РА» мы рассмотрели два сценария развития рынка – завершение госпрограммы в планируемый срок 1 июля 2021-го и ее продление до конца 2021 года на текущих условиях. Наиболее вероятный сценарий макроэкономического развития, по версии агентства «Эксперт РА», предполагает, что инфляция в 2021-м будет находиться в диапазоне 3,7–4,2%, ключевая ставка – в пределах 4,5–5,25% в течение года, а среднегодовая цена на нефть марки Brent составит 60 долларов США за баррель. При этом агентство отмечает, что в случае реализации негативных тенденций в экономике и существенных отклонений от данного прогноза государство с высокой вероятностью будет оказывать поддержку ипотечному сегменту как социально значимому направлению, чтобы даже в условиях кризиса не допустить его значительного сокращения. Однако реализацию данного негативного сценария в 2021-м мы считаем маловероятной.

При текущих базовых макропредпосылках даже при продлении госпрограммы до конца 2021-го с сохранением ее текущих условий рынок не достигнет рекорда прошлого года. Причинами станут реализовавшийся с опережением в 2020-м спрос, в т. ч. исчерпание его инвестиционной составляющей, снижение базы новых платежеспособных заемщиков в связи с сокращением реальных доходов населения, а также стабилизация объемов рефинансирования в условиях завершения цикла снижения ипотечных ставок. Также ограничивать спрос на жилье будет рост цен. При продлении госпрограммы на существующих условиях объем выдач может составить 4–4,1 трлн рублей. Средневзвешенная ставка по ипотеке в таком случае будет варьироваться в диапазоне 7–7,5% в течение года при условии нахождения ключевой в прогнозируемом интервале 4,5–5,25%.

Более вероятным мы считаем сценарий завершения госпрограммы в планируемый срок – 1 июля 2021-го или же ее значительной модификации, которая может заключаться в продлении программы только в отдельных регионах, где не наблюдалось существенного роста цен на первичное жилье, а также в ограничении количества ее участников за счет увеличения первоначального взноса или снижения максимального лимита на стоимость жилья, которое можно приобрести в рамках льготной ипотеки. При таком сценарии мы ожидаем, что объем выдач составит 3,6–3,8 трлн рублей (см. график 11), а вероятный диапазон средней ставки в 2-м полугодии 2021-го вырастет с 7–7,5 до 7,5–8% после завершения или изменения госпрограммы.

На динамику ипотечных ставок также может повлиять дальнейшее увеличение ключевой ставки Банком России, который в марте 2021-го объявил о повышении ставки на 0,25 п. п до 4,5% на фоне роста инфляционных рисков. В условиях ожидаемого дальнейшего ужесточения ДКП на среднесрочном горизонте ряд банков рассматривают возможность предложения ипотечных продуктов по плавающим ставкам, доля которых сейчас на рынке невелика (менее 0,1%). Банк России выдвинул для обсуждения несколько методов превентивного регулирования данного сегмента, чтобы избежать накопления рисков. Большинство предложенных мер направлены скорее на снижение системных рисков за счет ограничения резкого роста кредитов с плавающими ставками в экономике, но не ориентированы на снижение рисков тех заемщиков, которые все-таки примут решение о получении таких кредитов. Поэтому наиболее действенным, на наш взгляд, представляется введение законодательных ограничений на величину изменения процентной ставки и срока погашения для кредитов с плавающей ставкой. При этом целесообразно будет законодательно закрепить обязательное письменное информирование заемщиков о величине изменения ежемесячного платежа или срока погашения при максимальном изменении процентной ставки, которое существует в ряде стран. Понимание графика платежей, по которому будут производиться выплаты при наиболее неблагоприятном развитии ситуации, позволит заемщикам в полной мере оценить свои риски и принять взвешенное решение о выборе плавающей или фиксированной ставки. Соответственно, банки при реализации такого механизма получат частичную компенсацию процентных рисков, но значительно снизят вероятность реализации кредитных рисков, так как заемщики будут взвешенно и на основе полной информации принимать решение об условиях получения кредитного продукта.

Решение о завершении или пролонгации льготной ипотечной госпрограммы под 6,5% также станет одним из ключевых факторов для динамики цен на недвижимость. В случае продления программы на прежних условиях возможен перегрев рынка недвижимости на фоне роста цен, вследствие чего выгода от льготных ставок для заемщиков исчезнет полностью. Если она будет завершена в 1-м полугодии 2021-го, то во второй половине года застройщики будут вынуждены ограничить повышение цен, чтобы сохранить спрос.

В результате масштабных программ реструктуризаций вызовы по управлению качеством ипотечного портфеля, связанные со снижением платежеспособности населения в условиях пандемии и ее последствий, почти в полной мере перенесены на 2021 год. В 1-м полугодии 2021-го темп прироста просрочки с высокой вероятностью будет сопоставим с уровнем прошлого года (8–10%), однако в 2-м полугодии возможно более активное ее увеличение (на 12–15%) в связи с реализацией рисков по реструктурированным на фоне пандемии ссудам и окончанием послаблений Банка России по оценке качества розничных ссуд. Однако для банковского сектора в целом данный рост будет некритичным.

Процентная ставка по ипотеке 2021 в ТОП-12 банках России

Хотите взять ипотеку в 2021 году и ищите подходящую процентную ставку по ипотечному кредиту? Мы проанализировали все популярные банки России которые выдают ипотеку и составили список из предложений банков, чтобы вы могли выбрать ипотеку с выгодной процентной ставкой.

При выборе ипотеки, одним из самых главных факторов является процентная ставка по ипотеке.

Процентная ставка — это процент который вы переплачиваете за взятие ипотеки у банка.

Так-же обратите ваше внимание, что точные проценты по ипотеке, рассчитываются в ходе одобрения/получения ипотеки. Так например, если вы сотрудник банка, получаете доход на карту банка, готовы делать страховку, покупаете недвижимость у компании партнеров банка и многие другие факторы, то ваша процентная ставка является минимальной и указанна в таблице (от).

Самые популярные процентные ставки по ипотеке в 2021 году

Ипотека в Газпромбанк — Строящее жилье от 7,5%, готовое от 7,5%

Приобретение строящегося жилья от 7,5%, приобретение готового жилья от 7,5%. Ипотека выдается при первоначальном взносе от 10%, на сумму от 100 000 рублей до 60 000 000 и срок от 1 года до 30 лет. 60 млн руб. Перейти на сайт Газпромбанк

Ипотека в Альфа Банк — Строящее жилье от 6,5%, готовое от 6,5%

Приобретение строящегося жилья от 6,5%, приобретение готового жилья от 6,5%. Ипотека выдается при первоначальном взносе от 10% для строящегося жилья и 15% при готовом, на сумму от 600 000 рублей до 50 000 000 и срок от 1 года до 30 лет. Перейти на сайт Альфа Банк

Ипотека в Росбанк — Строящее жилье от 6,39%, готовое от 7,89%

Приобретение строящегося жилья от 6,39%, приобретение готового жилья от 7,89%. Ипотека выдается при первоначальном взносе от 15%, на сумму от 300 000 рублей до 5 000 000 и срок от 3 до 25 лет. Процентные ставки на строящее жилье: 6,39 — 10,14% для клиентов, зарплатный счет которых открыт в ПАО РОСБАНК, при условии приобретения квартиры на первичном рынке с первоначальным взносом от 20% от ее рыночной стоимости. Перейти на сайт Росбанк

Ипотека в Открытие — Строящее жилье от 7,50%, готовое от 7,60%

Приобретение строящегося жилья от 7,5%, приобретение готового жилья от 7,6%. Ипотека выдается при первоначальном взносе от 10% до 80%, на сумму от 500 000 рублей до 30 000 000 и срок от 3 лет до 30 лет. Перейти на сайт Открытие

Ипотека в РБНК — Льготная ипотека от 5,80%, обычная от от 7,00%

Приобретение жилья по ипотеке от 5,8% до 9,5%. Ипотека выдается при первоначальном взносе от 10%, на сумму от 600 000 рублей до 8 000 000 и срок от 3 лет до 25 лет. Первоначальный взнос от 10%. Оформление без постоянной регистрации в регионе присутствия банка и минимальный пакет документ. Перейти на сайт РБНК

Ипотека в БЖФ Банк — Вторичное жилье от 8,40%

Приобретение вторичного жилья по ипотеке по ставке от 8,40%. Ипотека выдается при первоначальном взносе от 20%, на сумму от 750 000 рублей до 37 500 000 и срок от 1 лет до 30 лет. Оформление без постоянной регистрации в регионе присутствия банка и минимальный пакет документ. Перейти на сайт БЖФ

Чем отличается ипотека от кредита? Ипотека выдается банком под залог недвижимости, которую в и приобретаете в ходе взятия ипотеки. В случае не выплаты средств банку, недвижимость отходит банку (по условиям договора по ипотечному кредитованию).

Помните это перед тем как, рассчитывать брать ипотеку.

Процентные ставки по ипотеке в СБЕР БАНК

Самый популярный банк в России предлагает на начало 2021 года ставки по ипотеке от 4,1% до 15%. Сбербанк очень популярный и надежный банк в России, а ипотека через официальный сервис Сбербанка — ДомКлик, самый удобный сервис по подбору недвижимости и взятию ипотеки.

| Программа | Ставка от % |

| Ипотека для семей с детьми с господдержкой | от 1,2% |

| Господдержка 2020 | от 2,6% |

| Онлайн Ипотека Домклик | от 4,1% |

| Новостройки (приобретение строящегося жилья) | от 4,1% |

| Ипотека + материнский капитал | от 4,1% |

| Готовая недвижимость (на вторичном рынке) | от 7,3% |

| Рефинансирование ипотеки других банков | от 7,9% |

| Загородная недвижимость | от 8% |

| Кредит на гараж (машино-место) | от 8,5% |

Взять ипотеку онлайн в ДомКлик от Сбербанк

Выбрать недвижимость под ипотеку от Сбербанк выгодно сделать на официальном сайте Сбербанка — ДомКлик.

Во первых это огромный выбор (почти 100 тыс.) конкретной недвижимости: квартиры, дома, комнаты, новостройки, хаусы, участки, части дома, коммерческая недвижимость и др. Это самый большой выбор недвижимости в России, которому Сбербанк официально выдает ипотеку.

Пример: Картинка с сайта ДомКлик, о количестве предложений недвижимости.

Во вторых вы можете взять ипотеку как на новую недвижимость, так и вторичку и осмотреть все объекты — онлайн, не выходя из дома. И самое главное третье — все это оформить и купить онлайн.

Давайте также рассмотрим, процентные ставки в нескольких других, одних из популярнейших банках России: ВТБ и Газпромбанк.

Процентная ставка по ипотеке 2021 в банке ВТБ

Не просто банк, а целый финансовый конгломерат ВТБ предлагает ипотеку от 5% (с господдержкой) и 6,5% для всех остальных. Надежность и огромное количество партнеров банка делают ВТБ одним из самых лучших банков для взятия ипотечного кредитования.

ВТБ, ставки по ипотеке в 2021 году

| Дальневосточная ипотека | от 2% |

| Ипотека с господдержкой для семей с детьми | от 5% |

| Ипотека с господдержкой 2021 | от 6,5% |

| Новостройка | от 7,9% |

| Вторичное жильё | от 7,9% |

Процентная ставка по ипотеке 2021 в Газпромбанк

Газпромбанк, банк самой дорогой и крупнейшей компании России — Газпром. Плюсом взятия ипотеки в Газпромбанк является получение зарплаты в данном банке, для снижения процентной ставки. Газпромбанк в рамках программы Дальневосточный гектар, предлагает самую минимальную из всех процентную ставку в 2,0%.

Источник https://raexpert.ru/researches/banks/ipoteka_2021/

Источник https://ru-crypto.com/ipoteka-procentnaya-stavka-2020-2021

Источник

Источник