Банки с дифференцированными платежами по ипотеке: условия в 2020 году

Дифференцированные платежи – редкость на российском ипотечном рынке. Более популярны аннуитетные. Но некоторые банки разрешают заёмщикам выбирать между двумя способами погашения.

Что такое дифференцированные платежи

Аннуитетные платежи подразумевают, что ежемесячно заёмщик должен отдать одинаковую сумму. Она не меняется на протяжении всего срока действия договора.

При дифференцированных платежах сначала заёмщик отдаёт максимальную сумму, каждый месяц она становится всё меньше.

Что выгоднее заёмщику? Это зависит от ситуации. Если клиент готов отдавать первое время внушительную сумму и хочет сэкономить на переплате, стоит выбрать дифференцированные платежи. Если финансы ограничены и не нужна серьёзная нагрузка на бюджет, подойдёт аннуитет.

Дифференцированные платежи есть не во всех банках. Далее рассмотрим, какие кредиторы дают возможность погашать ипотеку таким способом.

Программы банков

В Россельхозбанке можно получить от 100 тыс. до 60 млн руб. на срок до 30 лет. Минимальный первый взнос – 15%. Ставка зависит от размера кредита, категории заёмщика, типа недвижимости.

Более выгодные условия для молодых семей – первый взнос от 10% и ставка от 9% годовых.

Требования РСХБ к заёмщикам:

- возраст от 21 года до 65 лет (до 75 лет получить заём можно при наличии созаёмщиков, а также в том случае, если до 65-летия заёмщика пройдёт не менее половины срока кредита);

- российское гражданство и регистрация;

- не менее 6 месяцев стажа на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Также выбор между аннуитетными и дифференцированными платежами предоставляет Газпромбанк. Рассмотрим условия нескольких программ этого банка: ипотека по двум документам, первичный рынок и вторичный рынок.

На первичном рынке в ипотеку можно взять квартиру, апартаменты или таунхаус. Ставки стартуют с 10,5%. Минимальный первый взнос зависит от типа недвижимости. Для квартиры – 10%, для таунхауса и апартаментов – 20%. Максимальная сумма займа – 60 млн руб., минимальная – 50 тыс. руб. Срок кредита – от 1 года до 30 лет.

На вторичном рынке на заёмные средства можно купить квартиру, последнюю долю в недвижимости, а также таунхаус. Минимальный первый взнос для квартиры и доли – 10%, для таунхауса – 20%.

Банк прибавляет к ставке 0,3%, если заёмщик не является зарплатным клиентом или покупает недвижимость не у партнёра. Ещё 1% накидывают при отказе от страхования жизни.

В рамках ипотеки по двум документам размер первого взноса составляет минимум 40%, предельный размер кредита – 10 млн руб.

Требования к заёмщику у Газпромбанка следующие:

- гражданство РФ;

- регистрация или постоянное проживание в России;

- возраст не менее 20 лет и не более 65 лет;

- непрерывный стаж на последнем месте работы не менее 6 месяцев (общий трудовой стаж не менее 1 года).

Пример

Рассчитаем выгоду дифференцированных платежей на примере Россельхозбанка. Допустим, нам нужно 2 млн руб. на покупку квартиры на первичном рынке, в качестве первого взноса можем внести 400 тыс. руб., то есть 20%. Срок ипотеки – 10 лет. При расчёте не берём никакие льготы и исключаем страхование.

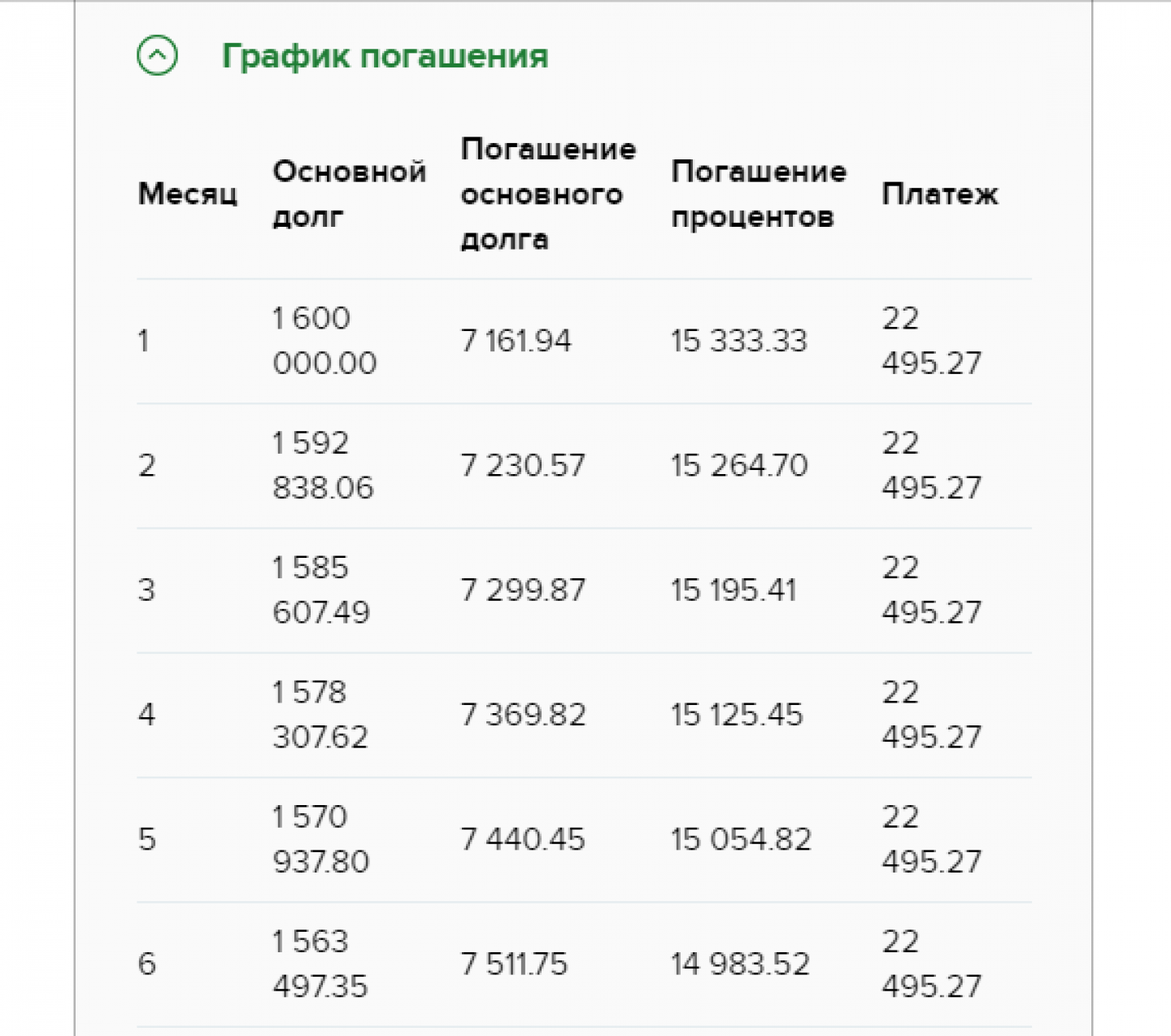

При аннуитетных платежах в месяц будем отдавать 22 496 руб. В первые полгода на погашение основного долга будет уходить порядка 7000 руб., ещё около 15000 руб. – на проценты. Со временем пропорции будут меняться: доля процентов в платеже к концу снижается, а основного долга, наоборот, повышается. Вот так выглядит график погашения:

График погашения аннуитетными платежами на сайте РСХБ

Итого при аннуитетных платежах переплата за 10 лет составит чуть больше 1 099 000 руб.

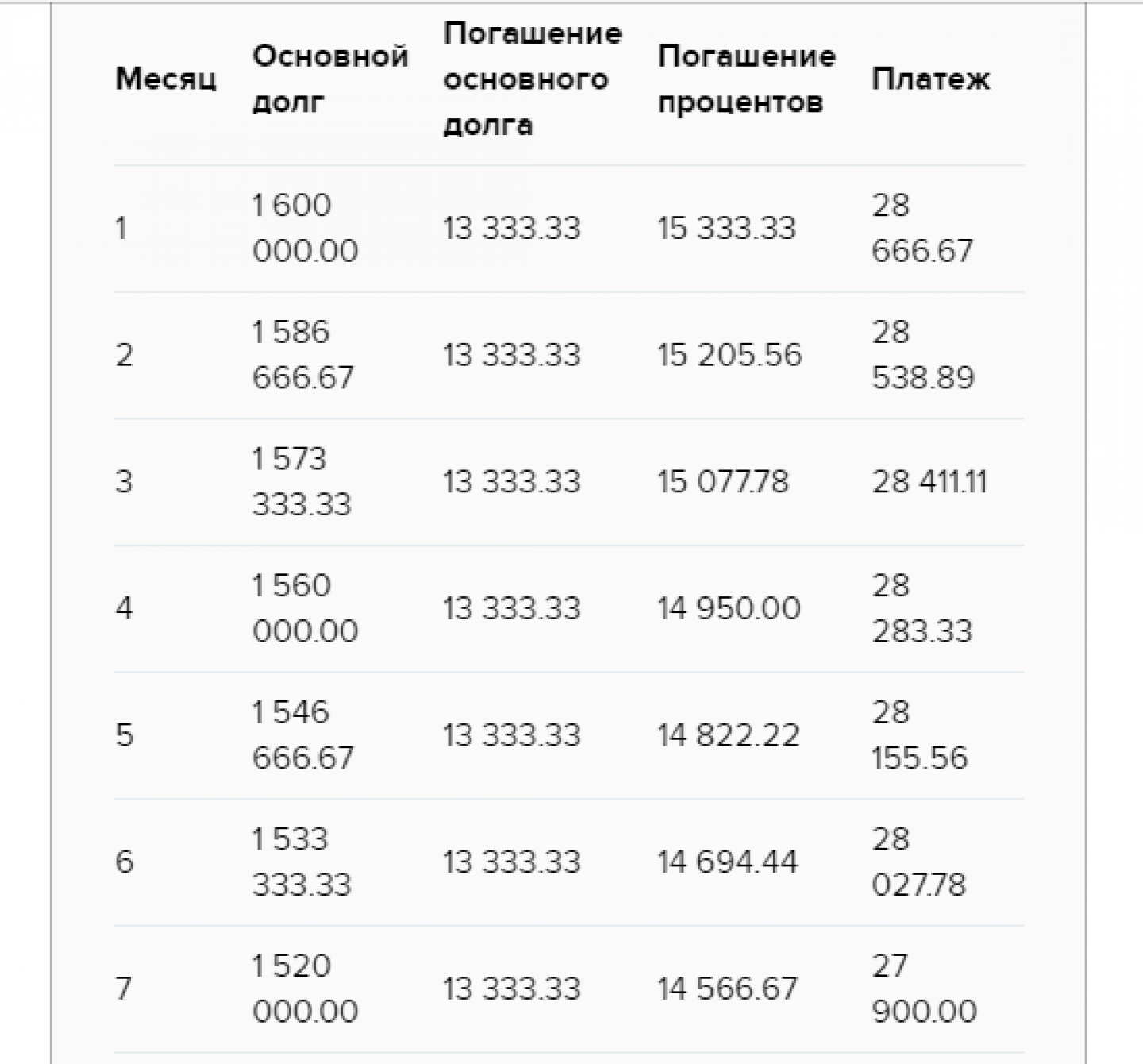

Та же ситуация, но с дифференцированными платежами. Первые месяцы будем отдавать ежемесячно больше 28 000 руб. Как видим на графике погашения, сумма на погашение основного долга не меняется в течение всего срока ипотеки – 13 333,33 руб. Меняется только сумма, которую платим в качестве процентов. Она постепенно уменьшается, за счёт этого уменьшается и ежемесячный платёж. В последние полгода 10-летнего срока в месяц нужно отдавать менее 14 000 руб.

График погашения дифференцированными платежами на сайте РСХБ

Итого за 10 лет мы отдадим дифференцированными платежами 2 527 666,67 руб. Получаем переплату 927 666 руб. Выгода перед аннуитетными платежами – порядка 171 000 руб.

Дифференцированные платежи по ипотеке: преимущества и формула расчета

Ипотека

Ипотека — традиционно самый долгий по сроку погашения и большой по сумме вид потребительских кредитов на рынке. Каждый потенциальный заемщик просматривает десятки предложений в попытке выбрать оптимальное и одно из самых сложных для понимания условий кредита, которое необходимо учесть — система погашения.

От того, погашается ли ипотека аннуитетными или дифференцированными платежами, может зависеть в конечном итоге относительная выгодность того или иного предложения.

Что такое дифференцированные платежи

Любой займ при любой системе погашения складывается из двух частей:

- тело кредита — сумма, полученная заемщиком;

- проценты по кредиту.

Дифференцированные платежи — это система погашения кредита, при применении которой заемщик выплачивает основную часть долга равными долями, а проценты начисляются на невыплаченную часть кредита.

Разница между аннуитетным и дифференцированными платежом в том, как гасятся проценты:

- В случае аннуитетных платежей проценты по кредиту выплачиваются неравномерно: в первых платежах большую часть занимают проценты, меньшую — тело кредита. Поэтому к середине срока выплаты кредита заемщик погашает значительно меньше половины самого кредита. Но при этом ежемесячный платеж не меняется от начала и до момента погашения ипотеки. При досрочном же погашении аннуитетных платежей, вся переплата идет в основную сумму кредита;

- Cтруктура платежа при дифференцированном методе проще: равными частями погашается тело кредита, а сумма процентов постепенно уменьшается, так как они начисляются на остаток долга — а он постепенно сокращается. В итоге ежемесячный платеж будет разным каждый месяц. В первые годы на плечи заемщика ложится значительное долговое бремя, но со временем платить ипотеку становится все легче.

Из-за сложной формулы рассчитать аннуитетный платеж довольно непросто. Сказать как будет различаться в итоге переплата по кредитам с равной суммой, но разными системами погашения, проблематично. Но в большинстве случаев переплата по ипотеке с дифференцированными платежами будет на порядок меньше.

Агентство кредитных гарантий — поддержка среднему и малому предпринимательству.

Все возможные виды погашения кредитов найдете в нашем материале.

Расчет и формула аннуитетного платежа: http://creditbery.ru/credits/ipoteka/formula-annuitetnogo-platezha.html

Расчет и формула платежа по ипотеке

О том, как рассчитать аннуитетный платеж, подробно написано в нашей предыдущей статье.

Расчет ежемесячного платежа по ипотеке при дифференцированном подходе совсем иной. Формула расчета проста:

E = b+p

Где E — это ежемесячный платеж, b — основной платеж, p — это проценты за пользование кредитом. При этом:

b = S/N

Где S — это общая сумма ипотеки, N — это срок погашения кредита в месяцах.

p = Sn*P/12

Где Sn — этот остаток долга на расчетный период, P — это годовая процентная ставка, ее необходимо разделить на 12, так как мы считаем ежемесячный платеж, соответственно, ставка должна быть в форме месячных процентов.

Sn = S — (b*n)

Где n — это количество прошедших месяцев погашения кредита.

Эта формула не меняется в зависимости от банка, поэтому рассчитать ежемесячный платеж при дифференцированной системе легко вручную.

Пример расчета платежей

Например, если сумма ипотеки равна 10 млн рублей, срок кредитования — 20 лет (240 месяцев), дифференцированная процентная ставка — 12% (1% в месяц). Первый платеж: 41 666,66 (10 000 000 рублей/240 месяцев) + 100 000 (10 000 000 рублей*1% в месяц) = 141 666,66 рублей. Через десять лет ежемесячный платеж существенно уменьшится: 41 666,66 + 50 000 (5 000 000*1% в месяц) = 91 666,66 рублей. Для «долгих» ипотечных кредитов со сроком погашения более 20 лет и большей суммой разница между первым и последним платежом будет очень значительной.

График платежей при применении дифференцированной системы выглядит следующим образом:

Какие платежи выгоднее для заемщика?

Этот вопрос интересует потенциального заемщика в первую очередь. В идеальных условиях (не учитывая штрафные санкции, правомерные и нет, инфляцию и множество других факторов) эти две системы должны быть одинаково выгодны. Но в реальности общая сумма выплат по ипотеке с аннуитетными платежами будет выше, чем при дифференцированном подходе. У дифференцированных платежей есть еще несколько плюсов:

- постепенно долговое бремя уменьшается и выплачивать ипотеку становится легче;

- при досрочном погашении заемщик значительно экономит, не выплачивая проценты на оставшуюся часть дифференцированного кредита;

- прозрачнее и понятнее сама структура платежа;

- меньше стоимость страховки, так как сумма задолженности перед банком уменьшается быстрее.

Приведем и основные минусы:

- для получения ипотеки нужен более высокий уровень дохода, поэтому при равном доходе можно рассчитывать на меньшую сумму;

- в первые годы платежи по ипотеке будут существенно выше, чем при аннуитетной системе;

- в первые 6–7 лет (пока платеж не сравняется с платежом, который нужно было бы вносить по тому же кредиту, но при аннуитетной системе) повышен риск возникновения просрочки, если финансовое состояние заемщика ухудшается.

Но следует оговориться, что особого выбора российские банки не предлагают, применяя более выгодную для себя систему аннуитетных платежей в 99% случаев. Лишь в десятке банков по всей России можно найти ипотеку с дифференцированными платежами.

Какие банки выдают ипотеку дифференцированными платежами

Вот практически полный список таких банков:

- Газпромбанк предлагает несколько программ ипотеки. По программе «Приобретение готового жилья на вторичном рынке» процентная ставка установлена от 10,5 до 14,5% (в зависимости от валюты и размера первоначального взноса), максимальная сумма — 45 млн рублей, срок кредитования — до 30 лет, первоначальный взнос — 15%. На выбор можно использовать систему аннуитетных или дифференцированных платежей;

- Сургутнефтегазбанк также предоставляет возможность выбрать между двумя системами погашения ипотеки. Максимальная сумма кредита на приобретение квартиры на вторичном рынке — 8 млн рублей, процентная ставка — от 12 до 13%, срок кредитования — до 30 лет, первоначальный взнос — от 15%;

- банк Россия предлагает ипотеку с дифференцированными платежами только для покупки жилья по программе долевого строительства. Максимальная сумма кредита — 20 млн рублей, процентная ставка — 16,5 до 20%, срок кредитования — до 20 лет, первоначальный взнос — от 20%;

- Нордеа банк готов выдать ипотеку на сумму до 1 млн евро (или эквивалентную в рублях или долларах) под 6,5–13,25% на срок до 20 лет, первоначальный взнос — 10%.

Найти банк, предлагающий заемщикам возможность погашать ипотеку дифференцированными платежами, может быть крайне сложно. Причина проста — банку выгоднее сначала получить большую часть процентов, а потом — тело кредита, так как при досрочном погашении (а при стабильном финансовом положении любой заемщик старается погасить ипотеку досрочно) заемщик намного меньше экономит на выплате процентов, но в любом случае должен выплатить основную часть кредита — от этой обязанности его досрочное погашение не освобождает.

В любом случае выбор оптимальной системы платежей по ипотеке зависит от каждого конкретного случая. Поэтому оценивать скорее следует предложения разных банков, хотя в целом схема дифференцированных платежей выгоднее для заемщика за счет постепенного уменьшения платежей и экономии в случае досрочного погашения.

Источник https://finuslugi.ru/ipoteka/stat_banki_s_differencirovannymi_platezhami_po_ipoteke_usloviya_v_2019_godu

Источник https://creditbery.ru/credits/ipoteka/differencirovannye-platezhi.html

Источник

Источник