Что лучше выбрать – накопительный счет или вклад

Если клиент кладет деньги в банк и уверен, что они не понадобятся ему в ближайшее время, например – полгода или год, логичнее выбрать обычный депозит – ставки по ним обычно выше, иногда предусмотрена капитализация. Если же он планирует периодически снимать или вносить деньги, но при этом хочет сохранить доходность, подойдет накопительный счет.

Что такое накопительный счет

Такой счет работает как копилка.

- ни за снятие, ни за пополнение не предусмотрены комиссии или штрафы;

- проценты могут начисляться по-разному – на минимальный остаток или на среднемесячный;

- иногда, чтобы начислялись проценты, клиент должен выполнить условия – поддерживать неснижаемый остаток, перечислять зарплату на привязанную к счету карту или делать с нее покупки на определенную сумму.

Что такое банковский вклад

При открытии срочного банковского вклада клиент передает банку определенную сумму денег на конкретный срок, получая доход в виде начисленных процентов.

- деньги размещаются только на срок, который указан в договоре;

- депозиты тоже можно пополнять, если эта возможность прописана в договоре;

- то же самое касается и снятия – чаще всего без потери начисленных процентов забрать часть суммы с депозита не получится;

- для открытия чаще нужна какая-то определённая сумма, в то время как накопительный счет можно открыть даже на 1 руб.

Что выбрать – вклад или накопительный счет

В целом процентная ставка по вкладам выше, если клиент соблюдает все требования.

Сравним накопительные счета и депозиты по основным параметрам:

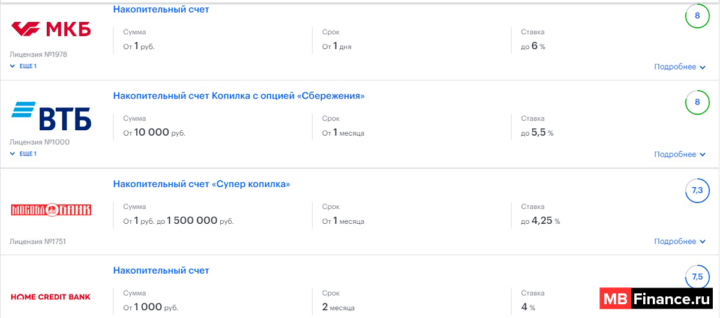

- Доходность. По некоторым депозитам банки предлагают удивительно высокие ставки. Например, Банк «Кольцо Урала» по вкладу «Двойная стратегия» устанавливает ставку до 8%. Но она действует только в последние 89 дней срока, в то время как начальная 5,8%. По накопительным счетам ставка в среднем от 4 до 6%. МКБ, например, предлагает еще и капитализацию. Поэтому размер дохода нужно рассчитывать отдельно по каждому продукту.

- Ограничения. Есть депозиты со снятием и/или пополнением, но в этом случае часто установлены ограничения. Например, при открытии вклада в Почта Банке и досрочном прекращении размер ставки будет составлять всего 0,01% годовых – клиент потеряет часть дохода. По накопительным счетам таких запретов нет – ставка не снизится из-за того, что вы заберете часть денег или положите на счёт определённую сумму.

- Сроки. Депозиты – обычно долгосрочное вложение денег сроком от нескольких месяцев до нескольких лет. Это удобно для тех, кто не планирует в ближайшее время пользоваться средствами. По накопительному счету лимитов нет. По сути, он бессрочный.

- Сумма. Для открытия депозита требуется определенная сумма, иногда достаточно внушительная. Например, в Россельхозбанке открыть вклад «Ваши накопления» можно от 500 тыс. руб. На накопительный счет можно положить от 1 руб., иногда минимальная сумма составляет 3–10 тыс. руб.

- Способ открытия. Здесь всё зависит от банка. В большинстве случаев нужно обращаться непосредственно в отделение. Но есть исключения. Например, Сбербанк и Тинькофф предлагают открыть счет-копилку и другие виды вкладов в приложении или личном кабинете без визита в офис.

Кому подойдет накопительный счет

Итак, накопительный счёт станет лучшим решением, если клиент:

- хочет иметь возможность снимать деньги досрочно без ограничений по сумме и в любой момент пополнять счет без штрафов и комиссий;

- имеет небольшую сумму, которую он хочет разместить в банке, и, возможно, в будущем увеличивать дополнительными взносами;

- не планирует долгосрочных вложений, не готов открывать вклады сроком более 1–2 года;

- хочет сохранить счёт в банке, даже если снимет все сбережения (если нет требования о неснижаемом остатке).

Счета-копилки отличаются большей гибкостью, тем более, расходно-пополняемых депозитов не так много.

Когда лучше открыть вклад

Вклады будут выгодны для клиентов, которые:

- ищут максимально высокую доходность от размещения средств – обычно это вклады на большой срок и с большой первоначальной суммой без возможности пополнения и снятия;

- планируют поместить деньги в банк на большой срок, например один год и больше;

- не будут определённое время добавлять деньги на счёт, снимать часть или досрочно забирать всю сумму;

- хотят размещать в банке не только российские рубли, но и евро или доллары.

Ещё один плюс в пользу счетов-копилок – выпускаемые к ним пластиковые карты. Если даже депозит предусматривает возможность частичного снятия, для получения денег чаще всего нужно обращаться в офис банка. А карта позволяет использовать и часть суммы, и начисленный доход без ограничений – переводить на другие карты, снимать в банкоматах и расплачиваться в торговых точках. Такая же ситуация и с пополнением – если к накопительному счету привязана карта, положить на него деньги можно через банкомат, мобильное приложение или личный кабинет клиента.

Что такое накопительные счета в банке — сравнение

Предлагаем ознакомится со статьей на тему: «Что такое накопительные счета в банке — сравнение» с комментариями профессионалов. В данной статье собран и систематизирован весь имеющийся материал интернета и предоставлен в удобном виде.

Что такое накопительные счета в банке — сравнение

Что такое накопительный счет в банке и чем он отличается от вклада

Накопительный счет в банке — это финансовый инструмент, позволяющий его владельцу получать проценты, начисляемые на размещенные на таком счете денежные средства. Вместе с тем накопительный счет в значительной мере отличается от вклада (депозита), т. к. согласно договору накопительного счета владельцу такого счета предоставляется гораздо больше возможностей по управлению размещаемыми средствами, чем при размещении вклада.

Таким образом, накопительный счет выступает как альтернатива вкладу (депозиту) и отличается от последнего следующими характеристиками:

- наличием у клиента возможности свободно управлять размещаемыми на таком счете средствами, снимая их и внося на счет по собственному усмотрению;

- отсутствием ограничений по срокам размещения средств;

- возможностью снятия средств без потери процентов.

Договором накопительного счета могут быть предусмотрены также такие параметры, как:

- размер неснижаемого остатка по счету;

- максимальная сумма размещаемых на таком счете средств;

- зависимость начисляемого процента от срока нахождения определенной суммы на счете;

- периодичность начисления процентов;

- возможность использования банковских карт для распоряжения счетом;

- возможность дистанционного управления счетом и др.

Таким образом, накопительный счет следует выбрать клиенту банка, желающему систематически получать пассивный доход за счет начисления процентов на размещенные средства, но при этом иметь возможность свободно пользоваться ими.

Необходимо отметить, что для накопительных счетов обычно устанавливаются более низкие проценты, чем для вкладов.

Страхование накопительных счетов

Хотя банки в маркетинговых целях и разграничивают такие продукты, как вклад (депозит) и накопительный счет, в законе «О страховании вкладов физических лиц в банках РФ» от 23.12.2003 № 177-ФЗ (далее — закон № 177) указано: под вкладом физического лица подразумеваются денежные средства, размещаемые гражданами или в их пользу по договору вклада или банковского счета (п. 2 ст. 2).

Таким образом, средства, размещаемые на накопительных счетах физлиц, подлежат страхованию Агентством по страхованию вкладов (ст. 5 закона № 177-ФЗ).

При этом не требуется специально заключать отдельный договор страхования. При наступлении страхового случая владельцу вклада/счета будет возмещена соответствующая сумма (в пределах 1,4 млн руб. — к моменту написания статьи) в силу закона.

Что же касается страхования вкладов и размещаемых на счетах денежных средств юрлиц, то государство не предоставляет им аналогичных гарантий. Юрлица могу застраховать свои средства в добровольном порядке, заключив специальное соглашение и уплатив соответствующую страховую премию.

Банковские накопительные счета: основные виды

Классифицировать накопительные счета можно по различным основаниям, например:

- По правовому статусу владельца счета:

- счета физических лиц, в т. ч. счета физических лиц, занимающихся частной практикой в установленном законом порядке;

- счета юридических лиц.

- По виду валюты:

- открываемые в национальной валюте;

- открываемые в иностранной валюте;

- мультивалютные.

- По периодичности начисления процентов:

- с ежедневно начисляемыми процентами;

- ежемесячно начисляемыми процентами;

- процентами, начисляемыми с иной периодичностью.

- В зависимости от суммы, на которую могут быть начислены проценты:

- предполагающие начисление процентов на остаток по счету на конец месяца;

- предполагающие начисление процентов на минимальный остаток вне зависимости от размещенной на счете суммы в любой момент;

- предполагающие начисление на остаток по счету на конец дня.

- В зависимости от возможности капитализации процентов:

- с капитализацией процентов (также рекомендуем к прочтению нашу статью Банковские вклады с капитализацией процентов);

- без капитализации процентов.

- В зависимости от установления лимитов по снятию и внесению денежных средств на счет:

- ограниченные суммой неснижаемого остатка и/или максимальной суммой пополнения;

- не ограниченные в части возможности управления суммой размещаемых средств и т. д.

Кроме того, практически каждый банк предлагает свои условия размещения средств на накопительных счетах. При этом в той или иной кредитной организации в одной линейке продуктов могут быть представлены сразу несколько программ, различающихся условиями и выбираемых клиентом в зависимости от преследуемых целей.

[2]

Временный накопительный счет для регистрации юрлица

В настоящий момент в связи с отменой обязанности вновь регистрируемых юрлиц еще до госрегистрации вносить не менее половины суммы уставного капитала у таких юрлиц отсутствует необходимость открывать специальный временный накопительный счет (ст. 12 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 12-ФЗ).

Вместе с тем законодательством не установлены ограничения относительно возможности хозяйствующих субъектов размещать свободные денежные средства во вкладах или на накопительных счетах юрлиц. Для этих целей ряд банков предлагают специальные условия использования накопительных счетов в зависимости от целей размещения и необходимого уровня гибкости программы управления счетом.

Итак, накопительный счет — это специальный банковский продукт, позволяющий его владельцу не только получать пассивный доход в виде процентов, но и достаточно свободно управлять размещенными на таком счете деньгами. Условия договора накопительного счета обычно предусматривают более низкий процент к начислению по сравнению с договором вклада. Средства, размещенные на накопительном счете физлица, подлежат обязательному страхованию Агентством по страхованию вкладов физлиц.

Что такое накопительные счета в банке — сравнение

Такой страницы не существует.

Попробуйте найти нужный материал с помощью поиска по сайту.

HUAWEI показала смартфон HUAWEI P30 Pro в двух новых цветах

Sony Walkman NW-ZX500 – новый плеер на Android с поддержкой Wi-Fi

Sony анонсировала свой новый флагманский смартфон – Xperia 5

В России появился HONOR 20 PRO в расцветке «Ультрафиолетовый закат»

«М.Видео-Эльдорадо»: Honor занял сразу три позиции в топ-5 самых популярных смартфонов в 2019 году

Стала известна дата презентации смартфона Galaxy M30s от Samsung

Видео на канале: ОБЗОР | Philips S561 — рабочая «машинка» с большой батарейкой

Видео на канале: ОБЗОР | Huawei P Smart Z с выдвижной камерой

В России стартуют официальные продажи новой линейки фаблетов Samsung Galaxy Note10

HONOR представил новый игровой аксессуар GamePad на выставке Gamescom 2019

Накопительный счет или вклад: что лучше

Банковские вклады давно уже стали привычным способом накопления и сбережения денежных средств. А вот накопительные счета, которые сегодня активно продвигаются многими финансовыми организациями, пока еще в новинку большинству россиян. Попробуем разобраться, чем отличается накопительный счет от вклада и какой из этих продуктов будет более выгоден своему обладателю.

Механизмы открытия счета и вклада

Любой человек может открыть вклад в банке, просто обратившись в офис и заключив соответствующий договор. При этом совершенно не важно, являлся ли он когда-либо клиентом данной банковской организации и имеются ли у него в пользовании на момент обращения какие-то продукты этого банка. Достаточно просто изъявить желание, заполнить необходимые документы и внести на вклад определенную тарифом сумму.

Важно! Действующие клиенты банка могут открыть вклад через интернет-кабинет, без визита в отделение.

Накопительные счета, в отличие от вкладов, большинством банков предоставляются только действующим клиентам. Завести такой счет, не имея дебетовой карты банка, чаще всего невозможно. Зато и вносить какую-либо сумму на счет при открытии совершенно не обязательно. Он может даже простоять несколько лет пустым, банк не будет применять к его обладателю никаких санкций, и не прекратит действие этого продукта.

Открыть накопительный счет можно:

- одновременно с банковской картой;

- в любой момент пользования карточкой – через интернет-банк или офис финансовой организации.

Большинство клиентов открывают «счета-копилки» именно через интернет.

Сроки действия банковских продуктов

Пожалуй, основное отличие вклада от накопительного счета заключается в разной срочности этих продуктов. Для каждого из вкладов банк устанавливает определенный срок действия (как правило, от пары месяцев до полутора лет). По истечении этого срока продукт считается закрытым, и проценты по нему перестают начисляться. У владельца вклада в этом случае есть два выхода:

- снять накопленные средства и расходовать их по своему усмотрению;

- продлить срок депозита, подав в банк соответствующее заявление.

У многих банковских организаций возможна автоматическая пролонгация вклада. Но эту опцию необходимо указать заранее в заявлении на открытие продукта.

У накопительных счетов, в отличие от вкладов, срок действия отсутствует. Они открываются на неопределенный период, следовательно, и процедуры продления для них не требуется.

Схема управления денежными средствами

Срочность вкладов накладывает на их обладателя определенные ограничения по управлению размещенными на них денежными средствами. Наиболее частые из них:

- невозможность снять часть суммы (или всю сумму) до окончания срока действия;

- обязанность по сохранению неснижаемого остатка на вкладе;

- ограничения по пополнению.

Ряд банков прямо ограничивает возможность досрочного снятия денежных средств, прописывая это в договоре. Как правило, это касается краткосрочных продуктов, которые оформляются на несколько месяцев (максимум – полгода). Другие финансовые организации дают клиентам право снимать накопленные средства раньше срока, но при этом удерживают с них накопленные проценты. Кроме того, если вклад открывается на длительное время, его владелец обычно обязан поддерживать на нем определенный остаток средств, снятие которого равносильно отказу от использования продукта.

Пополнить вклад тоже оказывается не так-то просто. У некоторых продуктов в договоре на обслуживание прямо прописывается невозможность дополнительных взносов. У других действуют ограничения на срок пополнения (например, только в первые пару месяцев действия вклада) либо на его сумму (к примеру, не менее 10 000 рублей).

Важно! Чаще всего, чтобы пополнить вклад, приходится лично навещать кассу банка либо производить операции через его банкоматы.

С накопительными счетами все намного проще. Их обладатели могут снимать нужные суммы в любой момент, без всяких ограничений. Как правило, снятие производится на карту банка, в котором открыт счет. В этом случае операция является бесплатной для клиента. При получении средств в РКО, может быть удержана комиссия за обналичивание, но этим способом мало кто пользуется.

Важно! В случае снятия средств с накопительного счета, ранее начисленные по нему проценты сохраняются.

Пополнение «счетов-копилок» также производится без всяких ограничений. У клиента есть возможность:

- зачислять деньги на счет в ручном режиме – через интернет-кабинет банка;

- создать автоматический шаблон для перевода определенной суммы (или процента) с каждого поступления средств на карту.

В большинстве банков нижний предел приходной операции по накопительным счетам составляет 1 копейку. Верхний предел, как правило, не ограничивается ничем, кроме финансовых возможностей клиента.

Режим получения дохода

Оба рассматриваемых нами банковских продукта обычно открывают не только для сохранения денежных средств, но и для их приумножения, поэтому многих интересует вопрос «Что лучше: накопительный счет или вклад, с точки зрения получения дохода?» Однозначно ответить на него довольно сложно – все зависит от конкретной ситуации.

Процентные ставки по счетам и вкладам на сегодняшний день, в среднем, одинаковы. Но, если в случае с вкладом, ставка, обозначенная в договоре, не может быть изменена ни в коем случае, то проценты по накопительным счетам банк может менять по своему усмотрению. Клиента, конечно, уведомят об изменениях, но оспорить их он не сможет.

Далее, начисление процентов на сумму вклада производится, исходя из его условий. Возможны следующие варианты:

- ежемесячная капитализация процентов;

- начисление дохода за все месяцы действия однократно, в момент закрытия продукта;

- ежемесячный перевод процентов на банковские счета или карты, указанные пользователем.

У накопительных счетов механизм, с одной стороны, проще: начисленные проценты капитализируются каждый месяц. Но, с другой стороны, многие банки начисляют их не на общую сумму счета, а на минимальный остаток по нему в течение месяца. Для примера – если у вас на счете было 30 000 рублей, вы сняли 20 000, а на следующий день вернули их обратно, процент в конце месяца будет начислен только на 10 000 рублей.

Зато многие банки применяют практику увеличения процентных ставок по накопительным счетам:

- с увеличением срока их использования;

- с ростом суммы на счете.

Словом, однозначно сказать, что один из продуктов будет более выгодным, чем другой, довольно сложно.

Подведем итог

Детально разобравшись, в чем разница между счетом-копилкой и вкладом, можно сделать следующий вывод: отдавать предпочтение конкретному продукту следует, проанализировав собственные цели. Если у вас уже имеется крупная сумма, и вы хотите ее сохранить и приумножить (и не собираетесь ею пользоваться в ближайшее время), лучше разместить ее на вклад с возможностью пролонгации.

Если же вы хотите с нуля накопить на какую-то конкретную цель, но при этом допускаете возможность периодического использования средств из «заначки», стоит отдать предпочтение накопительному счету. В конце концов, собрав на нем определенную сумму средств, вы сможете разместить их на вкладе, а на счете продолжить текущие накопления.

Деньги на счету это вклад?

Новости по теме

Почему кредиторы отказываются хранить деньги в евровалюте, несмотря на спрос населения? И где сегодня искать лучшие вклады в евро?

В московских офисах «Открытия» уже можно заказать кофе. А Сбербанк откроет общие отделения с McDonalds и запустит доставку продуктов из Metro.

Совет директоров Центробанка РФ снизил ключевую ставку до 7% годовых. Регулятор отмечает, что жители России всё ещё ожидают повышение цен и рост инфляции.

Достаточно часто экспертам ресурса Выберу.ру задаются вопросы о том, в чем разница между счетом и вкладом. Несмотря на схожесть этих двух понятий, они существенно отличаются с точки зрения закона и банковского обслуживания.

Что такое вклад

Вклад или депозит представляет собой сумму денег, помещенных лицом в банк на строго определенный или неопределенный срок. Финансовое учреждение использует доступные средства для проведения различных операций. За это вкладчику начисляются определенные проценты, оговоренные в договоре. Депозит по своей сути является долгом кредитного учреждения перед клиентом и подлежит возврату.

Поэтому деньги на счету это вклад, если по ним начисляются проценты и банк обязан их передать клиенту в определенных договором ситуациях.

Договор банковского вклада обязательно содержит информацию о сроках его действия, вносимой сумме и процентной ставке. Также в нем указываются условия выплаты начисляемого дохода, порядок досрочного закрытия и возможность пролонгации, в том числе автоматической.

Что такое счет в банке

Банковский счет, открываемый физическим или юридическим лицом и поддерживаемый в банке, отражает движение денежных средств. Он является одним из способов учета прихода и расхода средств всеми клиентами финансового учреждения. На счетах отражаются все проводимые операции.

В договоре банковского счета всегда прописываются условия работы финансового учреждения и клиента, в том числе тарифы расчетно-кассового обслуживания и так далее. Как правило счет и договор заключаются без ограничения срока действия.

Нередко посетители сайта Выберу.ру спрашивают, застрахован ли счет в банке? Да, согласно государственной программе страхования. Если на счете лежит сумма 1 400 тысяч рублей или меньше, то в случае форс-мажора или отзывы лицензии у банка, вам вернутся все средства.

Как выбрать банк для открытия счета или вклада

Вы можете легко подобрать надежное финансовое учреждения, используя сервис Выберу.ру. Для этого можно посмотреть рейтинг банков, где указаны оценки международных агентств и отзывы реальных клиентов.

Вы также можете отобрать вклад с подходящими условиями, использовав соответствующий размер. Слева вы найдете удобные фильтры, позволяющие отобрать только подходящие финансовые продукты.

Используя сервисы нашего портала, вы сможете существенно упростить подбор банка для открытия вклада или счета.

Лучшие накопительные счета

В России многие из банковских организаций рекомендуют хранить средства на накопительных счетах. С их помощью удобно собирать деньги и распоряжаться ими по своему усмотрению. В любое время можно использовать требуемую сумму, или наоборот, внести свободные финансы. При этом на остаток денежных средств происходит начисление процентов.

Предлагаемые ставки по ним ниже, чем по депозитам. Но зато не нужно ожидать окончания действия вклада, чтобы снять денежные средства и не потерять процентный доход. Суммы находятся в оперативном доступе, достаточно осуществить перевод денежных средств с накопительного счета на основной и деньги уже у вас. Многие учреждения проводят капитализацию. Это означает, что начисленная прибыль присоединяется к основному остатку, и на нее тоже будут производиться расчеты. Иными словами, доход начисляется и на проценты.

Мы провели анализ банковских предложений с учетом доходности за полгода на 200000 рублей, при условии выполнения требований по получению максимальной ставки. Предлагаем рейтинг банков с наилучшими критериями по накопительным счетам.

1. МТС Банк

По накопительному продукту «Доступный» предлагается до 6% на остатки свыше 300000 рублей. Если денежных средств меньше, то считается 5%. Они выплачиваются 1 раз в месяц и при расторжении договора. Присутствует капитализация.

Открыть его можно в трех валютах, в любом объеме и с любой длительностью. Открытие счета «Доступный» возможно на сайте или в офисе. Пролонгация отсутствует. Допускается частичное использование накоплений. Пополнение можно произвести в любой сумме.

2. Райффайзенбанк

По услугам для накопительных целей эта организация делает несколько предложений. Наиболее выгодным из них является счет «Активный». Доступен он только новым клиентам, которые открывают первый текущий счет. Он позволяет получать до 7% за год:

- до 100000 – 7%;

- от 100000 до 10000000 – 5%;

- более 10000000 – 0,01%.

Расчет начислений происходит ежедневно. Выплата проходит один раз в месяц, путем причисления к остатку. Процентный доход при снятии не теряется. Первоначальный взнос не ограничивается. Дополнительно внести разрешается любую сумму. Срок действия не имеет ограничения. Допускается открытие только одного счета «Активный».

3. Русский Стандарт

Организация разработала программу с наличием накопительного счета к карте «Банк в кармане Мультиплатинум». На оставшиеся на балансе деньги без каких-либо ограничивающих условий насчитывается 6% за год. Открывается и обслуживается счет бесплатно.

Допускается внесение и изъятие денег владельцем, то есть он свободно может ими распоряжаться. При этом проценты не пересчитываются. Начисляет их «Русский Стандарт» ежедневно на фактический баланс, а зачисление проводится ежемесячно.

4. СвязьБанк

Дает возможность воспользоваться услугой «Накопительный счет». Он не имеет ограничений по периоду действия, пополнению и изъятию накоплений. Он может быть открыт как в национальной, так и в иностранной валюте.

При остатке до 5000 рублей, до 50 долларов и до 50 евро начисление процентов не выполняется. На суммы свыше указанных установлены такие ставки: рубли – 6%, доллары – 0,9%, евро – 0,07%. Расчет осуществляется каждый месяц, в дату, когда был открыт счет. Процентный доход причисляется к основной сумме. По инициативе учреждения проценты могут изменяться.

Получить доход до 6% за год от временно свободных средств предлагает физическим лицам Росбанк. Для этого следует открыть сберегательный счет. При его оформлении отсутствуют ограничивающие требования по сумме и сроку.

Годовая ставка устанавливается в зависимости от количества денег на счету:

- до 2000000 рублей – 6%;

- с 2000000 – 5,5%.

Получать наличные деньги и делать безналичные перечисления разрешается неограниченное количество раз в необходимом размере. Расчет по установленной ставке выполняется каждый день. Выплата производится 1 раз за месяц, путем причисления к основному остатку.

6. Альфа-Банк

Разработал программы по нескольким видам накопительных продуктов. Одним из наиболее выгодных является «Альфа-Счет». По нему ежемесячно начисляется до 8% годовых, если подключена услуга «Премиум». Проценты считаются в зависимости от периода размещения и суммы. Они будут расти от 5 до 8 %, при условии, что сальдо не уменьшится и будет не менее 1000000 рублей. На остаток до 1000000 – от 4% до 7. Без подключения специального пакета установлены ставки от 4 до 7%. Они не зависят от суммы, но учитывается срок.

По продукту «Накопилка» учреждение ежемесячно начисляет 6% на минимальную сумму, которая находилась на счете на протяжении текущего периода. Пополнение разрешается только по услугам «Копилка зарплаты» и «Копилка сдачи». За тот месяц, в котором закрывается счет, проценты не начисляются.

7. Банк «Открытие»

Дает возможность клиентам открыть счет «Моя копилка», позволяющий в любое время снимать и переводить деньги, вносить дополнительные средства. Счет страхуется государственной системой по страхованию вкладов.

Допускается открытие в рублях и долларах. Независимо от суммы по долларовому счету насчитывается 1,5%. По счету в национальной валюте при сумме до 10000 начисляется 0,1%, а от 10000 рублей – 6,1%.

Открыть счет разрешено такими способами:

- непосредственно в филиале;

- в интернет-банке;

- с помощью мобильного приложения.

8. Газпромбанк

Допускает наличие счетов для накопления только в рублях. Их можно открыть через мобильное приложение Телекард 2.0. Первоначальный взнос, срок, размеры пополнения и использования средств не имеют ограничений. Организация ежемесячно начисляет до 6,2% годовых при сумме от 5000 рублей. Если остаток меньше, то будет начислено всего 0,01%. Расчет процентов проводится на минимальный остаток в течение текущего периода.

| Видео (кликните для воспроизведения). |

Проценты выплачиваются в первый рабочий день, следующий за расчетным периодом, а также при закрытии накопительного счета. До окончания периода расчетов закрытие лучше не осуществлять. Так как при этом за последний месяц будут пересчитаны проценты по ставке 0,01.

9. Промсвязьбанк

«Акцент на процент» – сберегательный продукт, позволяющий получить дополнительно до 8%. Нужно открыть счет и оформить либо кредитную, либо дебетовую карту. При оплате покупок картой повышается ставка накопительного счета. Она будет зависеть от размера оплаты за товары. Например, при сальдо до 700000:

- покупки за месяц от 10000 рублей – 6,8%;

- оплата картой от 30000 – 7,2%;

- при сумме от 50000 – 7,5;

- месячные покупки, оплаченные карточкой от 85000 – 8%.

Второй вид накопления «Доходный» позволяет получать прибыль 6% за год. Пополнять его можно в любой сумме. При снятии денег проценты не теряются.

По двум продуктам Промсвязьбанк выплачивает процентные начисления каждый месяц. Присутствует капитализация.

Если оформить мультикарту с функцией «Сбережение», то появится возможность получения по накопительному счету до 8,5%. Оплачивая покупки картой, доходность будет повышаться в зависимости от срока и суммы от 4% до 8,5.

Повышенная доходность будет состоять из базовой ставки и 1,5% вознаграждения за совершаемые покупки по мультикарте от 5000 рублей. Объем надбавки напрямую будет зависеть от размера оплаты картой за товар. Расчет выполняется на минимальную сумму общего остатка сберегательного счета и срочного вклада в национальной валюте. Но итоговый показатель не должна превышать 1500000. Зачисление производится на накопительный счет физического лица или его мастер-счет.

Размер снятия и внесения денег не ограничиваются. Разрешается автопополнение.

Накопительные счета выгодны для тех клиентов, которые постоянно работают с деньгами или стараются собрать средства на определенные цели. Они удобны в использовании и дают возможность распоряжаться финансами по необходимости. Главным недостатком является скромный процентный показатель. Обязательно нужно контролировать изменение условий, чтобы своевременно выбрать наиболее выгодное предложение.

Как и где открыть накопительный счет — пошаговая инструкция + советы как извлечь максимум пользы из накопительного счета

Сегодня мы рассмотрим относительно новый механизм вкладов — накопительный счёт (НС).

[1]

Он позволяет получить проценты за неиспользуемые деньги. Срочные вклады работают по схожей схеме, но накопительный счет отличается тем, что деньги с него можно снимать в любое время, как и пополнять депозит.

Что такое накопительный счет и зачем его открывать

С таким счетом у клиента нет нужды держать фиксированную сумму оговоренное время без возможности её снять. Пока средства лежат у банка, финансовое учреждение использует их в своих целях и платит за это владельцу денег проценты.

Несмотря на то, что у банка нет никакой гарантии, что вкладчик будет держать у него эти деньги определённое время, есть статистически вычисленное ожидание, что средства не будут сняты. То есть их можно смело использовать для инвестирования. Выгода банка очевидна. Теперь посмотрим, какая выгода вкладчику от «накопилки».

Вкладчик получает свои проценты, просто держа сумму в банке. Средний процент по вкладам в рублях не выше 8%. Но даже это — существенная сумма.

Если взять 8% от 100 000 рублей — получится 8 000 рублей. Для сравнения, размер минимальной зарплаты по России в 2018 году установлен 9489 рублей. Наличие суммы на накопительном счету станет неплохой подработкой.

При выборе банка для открытия накопилки нужно внимательно отнестись к условиям, особенно всяким сноскам. Мелкие детали могут сильно уменьшить получаемый процент.

Условия начисления процентов — обзор основных вариантов

Основная вещь, с которой нужно ознакомиться — условия начисления процентов.

Суть ясна из названия: это правила, по которым банк будет определять, сколько заплатить вкладчику. Есть несколько распространённых схем выплаты процентов, и у каждой есть свои особенности.

Существуют разные варианты начисления процентов, достаточно лишь выбрать оптимальный вариант для себя.

Вариант 1. Процент от минимальной суммы, находившейся на счету в течение месяца

Самая распространённая схема. Выглядит просто: банк следит за минимальным количеством денег, которое оставалось у вкладчика, и в конце месяца выплачивает процент от этой суммы.

Таким образом, попав в трудную жизненную ситуацию, вкладчик, вынужденный снять деньги с НС даже ненадолго, ещё и мало что получит в конце месяца. Такая ситуация нежелательна и препятствует реализации задуманных планов.

Также если положить деньги на счёт на следующий день после его открытия, за первый месяц вкладчик получит ноль от банка, потому что минимальная сумма была нулевой. Нужно ли говорить, что при закрытии счёта произойдёт то же самое?

Вариантов, как выжать максимум из такой схемы, немного. Но они есть. Например, класть деньги перед началом нового месяца, чтоб минимальная сумма на этот месяц была как можно больше, а неизбежные съёмы тянуть до начала месяца, чтобы получить банковские выплаты за предыдущий.

Несмотря на распространённость схемы, она не слишком удобна. Есть ещё два варианта условий начисления процентов.

Вариант 2. Начисления на заданный минимальный остаток

Этот способ начисления частично возвращает нас к срочным вкладам. Заданный минимальный остаток — это деньги, которые всегда должны быть на счёте, чтобы вкладчик получил выплаты. Все остальные деньги лежат, как на обычном депозите, их можно снимать, хранить, но процент от этого не прибавится.

Так как вкладчик оговаривает с банком фиксированную сумму, процент по такому условию бывает выше, чем в варианте 1. И распоряжаться этой фиксированной суммой можно с одним условием — не получить проценты в конце месяца. Этот тип условия можно назвать более мягким вариантом срочного вклада.

Вариант 3. Начисление на ежедневный остаток

Самый интересный из всех вариантов схем. Доход зависит от минимального остатка на каждый день.

Таким образом, нет опасности потерять весь доход за месяц, в один день сняв и положив деньги. А если продержать на депозите крупную сумму даже пару недель, это положительно повлияет на наличие процентов.

Открытие накопительного счета в банке — пошаговая инструкция

Сам процесс открытия НС несложный, гораздо важнее правильно выбрать условия.

Так что этим шагам нужно уделить особое внимание.

Шаг 1. Выбираем банк

Выбирая банк, обращайте внимание на такие критерии:

- близость расположения отделения и банкомата;

- надежность банка;

- условия обслуживания;

- поддерживаемая валюта.

Надёжность банка особенно важна, поскольку не все накопительные счета страхуются. О том, как избежать потери денег — ниже. Для анализа информации о банках пользуйтесь сайтами типа banki.ru — они содержат отзывы с реальными ситуациями, возникающими в банках. Там же вы узнаете о возможных проблемах.

Валютный счет в основном важен для тех, кто хочет держать его в долларах или евро.

Шаг 2. Заполняем заявку

Заполняйте заявку на открытие НС непосредственно в банке либо через интернет. Банки предоставляют оба способа. Очный вариант подходит тем, кто не уверен, что сам способен правильно всё оформить: сотрудники разъяснят спорные моменты и помогут верно всё заполнить. Они же ответят на все интересующие вас вопросы.

Однако всё чаще сайты банков предоставляют услугу чата со специалистом, так что и удалённо вы при желании узнаете любую информацию, а заодно оформите заявку без очереди и в любое время.

На этом этапе уже нужно выбрать, временный или постоянный НС, нужна ли дебетовая карта. Есть варианты открытия депозита для ребёнка до его совершеннолетия. Есть именные счета. И вообще неплохо бы сначала рассчитать прибыльность всего предприятия.

Шаг 3. Выбираем условия начисления процентов и подписываем договор

Способов начисления дохода обычно несколько в каждом банке. Остаётся только выбрать подходящую схему и заключить договор.

Нередко банки называют для клиента предложения такими привлекательными именами, как Gold, Platinum, «Улетный» и тому подобное. Они и правда бывают «голд», но никогда нельзя забывать про сноски.

В каком банке открыть счет?

Первый вариант, приходящий на ум обычному россиянину — Сбербанк. Он сильно распространён, он достаточно надёжен, а вот условия… в других банках бывают и получше. Вот три банка, на которые стоит обратить внимание:

Хоум Кредит

Карта «Космос» — 7,5% годовых.

Чтобы доход начислялся, нужно, чтобы на карте постоянно находилось минимум 10 000 рублей. Помимо высокого процента, Хоум Кредит предлагает несколько «плюшек» — выпуск карты и её обслуживание полностью бесплатно, если на ней лежит более 10 000 рублей. За снятие наличных взимаются деньги только на шестой раз за месяц. Также есть 10% кэшбэк от партнёров.

СовкомБанк

Карта «Халва» — 7-8% годовых.

Строго говоря, это кредитная карта с функцией доплаты за хранение дополнительных средств. Обычная ставка 7%, но вот условия, которые увеличивают её до 8%: более 4 покупок в месяц на сумму более 10 тысяч. Таким образом, на карте выгодно в принципе хранить свои деньги и пользоваться ей как основной.

Карта «Tinkoff Black» — 3-6% годовых.

Этот банк для повышения процента предлагает совершать покупки на сумму не менее 3 000 в месяц. Банк предоставляет: 3% годовых на остаток до 300 000 рублей, повышается до 6% при выполнении условия, а за все хранящиеся средства сверх 300 000 рублей — 3% годовых без возможности повышения.

Комиссия 2% за съём денег взимается только если снимать сумму, не превышающую 3 000, или большую 150 000.

Как извлечь максимум пользы из накопилки

Ответ прост — постоянно хранить там как можно большую сумму. Также в зависимости от условий банка стоит рассчитывать пополнение и съём денег с карты так, чтоб это повлекло наименьший ущерб. Иногда разница в один день в несколько раз увеличивает или уменьшает доход.

Нужно внимательно следить за изменением условий предоставления услуг — обычно банки не рассылают эту информацию, а публикуют на сайте за неделю-две до изменений.

На счёт, предусматривающий повышение процента за покупки с карты, стоит сначала класть деньги, а потом снимать, чтоб минимальный остаток был как можно выше. Планируя покупку дорогих туфель, лучше сначала внести хотя бы часть суммы за них.

Чем опасны накопилки

Главная опасность НС — они зачастую не страхуются, или страхуются на определённую сумму для всех открытых в банке счетов. Вред от этого очевиден: банк обанкротится, счет будет арестован, а всех денег вкладчику никто не вернёт. Если есть возможность застраховать, лучше сделать это в агентстве страхования вкладов — АСВ, иначе слишком велик риск понести убытки.

Также у банка могут быть особые условия относительно съёма денег. Например, их разрешено перевести только на счёт в том же банке. Или за съём берётся комиссия — и размер этой комиссии не обрадует вкладчика.

Внимательно читайте условия и разбирайтесь, для каких ситуаций они придуманы. Возможно, ситуация, в которой вкладчик понесёт убытки, кажется нереальной, но её всё же надо учесть.

Если вдруг потребуются деньги на неотложные нужды, тот факт, что комиссией банк отнял тысяч десять, может оказаться решающим ситуацию в худшую сторону.

Программа «Личные деньги» сняла эпизод, кратко и доступно объясняющий суть и пользу накопительного счёта. Приглашаем к просмотру!

Заключение

Умное управление накопительными счетами позволит только приумножить доходы.

Каждый банк предлагает свои условия и ограничения. Анализ предложений и внимание к деталям — ключ к успешному накоплению денег!

Что такое накопительный счет

Накопительные счета удобнее пользователю тем, что в любой момент и без проблем можно снять денежные средства. Но банк может менять условия, и они могут вас не устроить, и даже это уже заставляет задуматься… А что лучше, вклад или счет? В данной статье мы рассмотрим важные аспекты связанные с открытием счета, как могут меняться условия и на что стоит обратить внимание.

Накопительные счета

Накопительные счета прежде предлагали немногие крупные банки. Такие продукты до нынешнего года были в линейке Промсвязьбанка, Альфа-банка и некоторых других.

Весной такой счет предложили клиентам Райффайзенбанк и банк «Открытие», летом — «Юникредит» и Бинбанк. В сентябре Альфа-банк представил клиентам свой седьмой, на этот раз сезонный (можно открыть до конца года) накопительный счет «Высокий сезон». Каждый из счетов этого банка предназначен для определенной категории клиентов. К примеру, «Мой сейф» — для тех, кто только начинает копить (ежемесячный процент начисляется даже на 1 руб.), а «Ценное время» выгоднее тем, кто начинает с 300 000 руб., поясняет представитель банка.

«Для банка стоимость таких ресурсов существенно ниже, чем, например, срочных вкладов», — объясняет начальник департамента пассивных и страховых продуктов банка «Открытие» Александр Ефремов. По словам директора департамента розничных сегментов и маркетинга «Юникредит банка» Светланы Пирожковой, банки реагируют на поведение клиентов, которые в этом году предпочитают краткосрочные либо бессрочные вложения, чтобы иметь возможность быстро отреагировать на меняющуюся ситуацию.

Плюс на плюсе

Дело в том, что накопительный счет представляет собой обычный текущий счет (чаще рублевый) с ежемесячным начислением и капитализацией существенно большего дохода, чем на вклады до востребования: 3-8% годовых в рублях против 0,01-0,1%.

«Этот инструмент совмещает преимущества обычных текущих (карточных) счетов и срочных депозитов. У клиента есть возможность без ограничений и потери процентов снимать деньги и пополнять счет при повышенной ставке на остаток по счету, зарабатывая даже на небольших суммах, — перечисляет достоинства продукта директор по продуктам Альфа-банка Станислав Исмагилов. — Мы рекомендуем клиентам делить накопления: часть средств, которые точно не пригодятся в ближайшее время, размещать на депозиты, а часть обязательно оставлять на накопительных счетах, чтобы в случае необходимости иметь возможность снять их».

Накопительными счетами удобно управлять через интернет-банк. Такую возможность сегодня предоставляют практически все банки. А при открытии счетов через интернет банки, как правило, добавляют к ставке 0,3-0,5% годовых.

Ловушки для рассеянных

Как правило, для открытия накопительного счета банки не требуют внесения даже минимальной суммы, но для получения повышенного (по сравнению с вкладом до востребования) дохода почти всегда необходимо в течение всего месяца держать на счете установленный минимум средств. Это может быть и 10 000, и 100 000 руб. (см. таблицу). Если сумма ниже установленного минимума, доход начисляется по ставке до востребования.

Повышенную ставку, по которой будет начисляться ежемесячный доход, банки также обычно привязывают к величине суммы на счете. У Альфа-банка начисление процентов по счету «Ценное время» сложнее: ставка зависит от минимальных остатков на счете в течение предыдущих 1, 3, 6 и 12 месяцев.

Некоторые банки ограничивают не только минимальную, но и максимальную сумму, на которую будут начислять повышенный доход. У «Юникредит банка» это 8 млн руб., у Бинбанка — 30 млн, у «Открытия» — 50 млн. Суммы сверх этих пределов будут храниться на накопительных счетах в этих банках с начислением ставки до востребования.

Кроме того, большинство банков начисляют доход только на минимальную сумму, которая была на счете в течение месяца. То есть можно почти весь месяц держать на счете миллион, отозвав деньги лишь на 1-2 дня, а в итоге не получить ни рубля дохода. Иначе выплачивают проценты по накопительным счетам Райффайзенбанк и Бинбанк: доход рассчитывается, исходя из ежедневного остатка средств на счете на начало каждого дня (зачисляется на счет, как у всех, раз в месяц).

«Поскольку речь идет о бессрочном счете, банки могут корректировать ставку в зависимости от рыночных тенденций», — объясняет директор департамента разработки розничных продуктов Бинбанка Антон Маслий, но клиент обязательно будет уведомлен об этом минимум за 15 дней — по электронной почте, sms, на сайте и в офисах.

Что такое накопительный счет и в чем его отличие от обычного вклада?

Срочный банковский вклад имеет ряд существенных ограничений на снятие средств. Его альтернативой является накопительный счет в банке, более удобный в повседневном использовании, поскольку его можно свободнее использовать, снимая или переводя на него деньги без потери процентов. Им можно пользоваться не только для накоплений, но и для текущих денежных операций — важно только помнить о правилах начисления процентов, которые у каждого банка свои.

Большинство банков предлагают следующие стандартные условия по договору открытия накопительного счета:

- беспрепятственное снятие денежных средств без снижения процентной ставки;

- пополнение счета в произвольном объеме (обычно с ограничением: сумма после пополнения не должна более чем в 10 раз превышать первоначальную);

- процентные выплаты по минимальному остатку на счету за оговоренный в договоре период.

Открытие накопительного счета. Порядок, условия и правила.

Некоторые банки (например ЮниКредит Банк, позволяют открывать вклады через мобильный банкинг). Для физических лиц достаточно предъявления паспорта, другие документы для открытия накопительного счета им не потребуются. Средства помимо минимального остатка могут сниматься с накопительного счета без ограничений, в удобной вам валюте. Минимальный остаток обычно является «порогом входа» — суммой, которую необходимо внести для открытия накопительного счета.

Возможны несколько вариантов:

- Процент от минимальной суммы, находившейся на счету в течение месяца. Если в конце месяца вам пришлось снять со счета крупную сумму, вы можете потерять ощутимую часть дохода.

- Начисление на заданный минимальный остаток, вне зависимости от суммы на счету.

- Начисление на ежедневный остаток. В этом случае расчет идет от минимальной суммы, которая была на счету в течение одного дня. Это самый выгодный для вкладчика вариант.

Доходность по накопительному счету

Более крупные ставки можно поискать, но каждое предложение должно рассматриваться очень тщательно.

Следует помнить, что страховое возмещение на случай отзыва у банка лицензии составляет не более 1 400 000 рублей в сумме по всем открытым в этом банке счетам. В этой связи размещать более крупные суммы денег целесообразно только в надежных системообразующих банках с практически нулевой вероятностью отзыва лицензии.

Накопительный счет — реальная альтернатива вкладу в банке, имеющая несомненные преимущества: возможность постоянного пополнения и снятия средств, ежедневный перерасчет процентов, легкость мониторинга и управления.

Главное — открывайте счет в надежном банке.

Счета в разных банках

Так, Сбербанк предлагает следующие ставки по накопительному счету: при размещении до 30 тыс. р. — 1,5%, до 100 тыс. р. — 1,6%, до 300 тыс. р. — 1,7%, до 700 тыс. р. — 1,8%, до 2 млн р. — 2%, до 1 млрд р. — 2,3%. При этом самая высокая ставка по вкладу в банке сегодня составляет 7% годовых.

В ВТБ 24 по накопительному счету следующие ставки в зависимости от срока размещения и суммы от 0,01% до 7,5% годовых (самый высокий процент можно получить при размещении на счете от 350 тыс. р. до 500 млн р.).

Банк «Открытие» предлагает клиентам размещать средства под следующие проценты в зависимости от суммы: от 0,1% до 7,15% годовых. Максимальная ставка по вкладу же в банке составляет 8,5% годовых. Кстати, проект, находящийся под крылом банка «Открытия» — Рокетбанк, также имеет в своем арсенале накопительный счет. По нему вы сможете получать до 8% годовых ежемесячно, сумма не имеет значения. Если захотите открыть в приложении вклад — ставка составит до 9,5% годовых (но все вклады непополняемые).

В Альфа-банке появилась целая линейка «копилок» с разными условиями. Так, в рамках условий счета «Ценное время» ставка будет расти каждые 3 месяца от 5,25% до 7,5% годовых. А в рамках счета «Накопилка» можно получать фиксированную ставку в 7% годовых на минимальный остаток. Однако, тут тоже есть свой подвох — пополнение только с помощью услуг «Копилка для сдачи» (пополнение происходит после оплаты покупок) и «Копилка для зарплаты» (в день поступления зарплаты часть денег переводятся на накопительный счет).

Ставка по вкладу без возможности снятия и пополнения составляет 7,8% годовых, что также не сильно выше ставки по накопительному счету.

В чем подвох

Представитель банковского рынка, Вадим Погосьян, директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие», отметил, что, так как накопительные счета являются текущими счетами, а не вкладами, банк может в любой день изменить ставку по уже открытому накопительному счету (в отличие от вклада).

Наталья Волошина также подчеркнула, что на доходность по накопительным счетам влияет как сумма размещенных денежных средств, так и категория клиента, зависящая от продуктов Банка, используемых клиентом.

«Так, например, самая высокая доходность по накопительному счету „Простые правила“ предоставляется владельцам программ банковского обслуживания „Твой ПСБ Премиум“ и „Orange Premium Club“»

Следует также обратить внимание на схему начисления процентов по счету. Она может отличаться не только от банка к банку, но даже и внутри одного банка, считает Вадим Погосьян.

| Видео (кликните для воспроизведения). |

КОНСУЛЬТАЦИЯ ЮРИСТА

8 800 350 84 37

«Как правило, по накопительным счетам доход начисляется либо на минимальный остаток за месяц, либо на средний остаток за месяц. При первом подходе банк смотрит, какая была минимальная сумма на счете за отчетный период, и только на нее начисляет повышенные проценты. В этой связи, если клиент, допустим, снимал какую-либо сумму со счета и на следующий день вернул ее обратно, то по итогам месяца начисления процентов на нее не будет».

Лучшие накопительные счета

Так, у ВТБ 24 пополнить накопительный счет можно только в безналичной форме, а у Альфа-Банка — снять только после перевода на банковскую карту (на карту банка — без комиссии).

Если вы все же планируете, пользуясь накопительным счетом, снимать средства наличными через кассу банка, лучше убедиться, что эта операция будет бесплатной. К указанным счетам могут применяться тарифы РКО,

В каком банке лучше открыть накопительный счет

Если открыватель – физическое лицо, ему достаточно иметь на руках паспорт, в других бумагах необходимость отсутствует.

Снятие средств может производиться в любой валюте без ограничений. Здесь имеет место быть такое понятие, как минимальный остаток, который традиционно равен порогу входа (это та минимальная сумма, которая должна быть внесена для создания счета).

В процессе открытия депозита с банковской компанией подписывается соответствующее соглашение. В рамках этого договора обязательно прописывается перечень условий по начислению процентов. Здесь стоит рассматривать несколько ключевых вариантов.

Расчет производится исходя из минимального количества денег, которые были на счете весь месяц. Т. е. можно догадаться, что, если по окончании месячного периода пользователь изымает из оборота энную сумму, он теряет %. Начисление процентов происходит вне зависимости от суммы, которая хранится на балансе.

Накопительный счет как инвестиционный инструмент — топ доходных вкладов 2021

Условия у каждой кредитно-финансовой организации разные, дивиденды могут начисляться одним из способов (порядок начисления процентов указан в соответствующем пункте договора): Начисление на минимальную сумму остатка по счету.

В конце банковских суток пересчитывается сумма дивидендов на балансовую стоимость счета. При тех же условиях,

Dengi-denejki

Вклады предоставляются клиентам банка на конкретный срок и под определенные проценты.

Как правило, с вклада нельзя досрочно снять деньги, но даже если это предусмотрено, процентная ставка пересчитывается, а накопительная часть списывается. Хотя, сейчас все чаще банки предлагают своим клиентам вклады с возможностью частичного снятия накопленных средств. Но, многие из них все же уступают накопительным счетам.

Выгодные накопительные счета в банках рекомендуется открывать, когда необходимо временно (в течение короткого или длительного периода) передержать крупную сумму денег, предназначенную для следующих вложений. Накопительный счет позволяет снять деньги без потери процентов уже через несколько дней после открытия счета.

Накопительный счет выгоден и в том случае, если вы планируете постоянно держать свои средства в банке, но при этом регулярно их расходовать и пополнять.

Лучшие накопительные счета

Он позволяет получать до 7% за год:

- более 10000000 – 0,01%.

- до 100000 – 7%;

- от 100000 до 10000000 – 5%;

Расчет начислений происходит ежедневно.

При этом проценты не пересчитываются. Начисляет их «Русский Стандарт» ежедневно на фактический баланс, а зачисление проводится ежемесячно.4.

Накопительный счет в банке.

Особенности, правила, доходность

Большинство банков предлагают следующие стандартные условия по договору открытия накопительного счета:

- процентные выплаты по минимальному остатку на счету за оговоренный в договоре период.

- пополнение счета в произвольном объеме (обычно с ограничением: сумма после пополнения не должна более чем в 10 раз превышать первоначальную);

- беспрепятственное снятие денежных средств без снижения процентной ставки;

Открыть накопительный счет можно, посетив отделение банка лично, через представителя (с доверенностью) или через интернет. Некоторые банки, например, «ЮниКредит Банк», позволяют открывать вклады через мобильный банкинг. Для физических лиц достаточно предъявления паспорта, другие документы для открытия накопительного счета им не потребуются.

Накопительные вклады в Москве

Но на самом деле к выбору, где лучше открыть накопительный счет, надо подходить очень тщательно, потому что:

- государство при закрытии банка вернет максимум 1 400 000 руб., поэтому при больших суммах лучше выбирать крупные и известные банки.

- условия по вкладам различаются очень сильно: при неверном выборе сумма недополученного дохода может быть очень существенной;

Следовательно, чтобы открыть накопительный счет в Москве, вам надо найти и изучить большое количество информации.

Сделать это максимально быстро и комфортно вам поможет специальный на этой странице:

- Введите ваши пожелания по условиям депозита.

- Нажмите на кнопку поиска.

- Получите полный список актуальных и подходящих вариантов с полной информацией по каждому.

После этого вы сможете сделать взвешенный и обоснованный выбор, а также сразу же отправить онлайн-заявку.

13 накопительных счетов в крупнейших российских банках

По условиям банка, если держать на счёте сумму до 300 тысяч ₽, то первые 90 дней проценты будут начисляться по ставке 8% годовых, далее — 7%.

Если на счёте будет больше 300 тысяч ₽, то первые 90 дней ставка составит 7,5%, потом — 7%.

При непрерывном остатке в 50 тысяч ₽ в первый год можно заработать 3 623 ₽, во второй — 3 753 ₽. На втором месте — накопительный счёт Газпромбанка.

Ставка 6,2% годовых будет действовать, если на счёте будет лежать больше 5 тысяч ₽, в противном случае применяется ставка 0,01%. Если держать «в копилке» 50 тысяч ₽, то за два года банк начислит 6 392 ₽.

На карте с процентом на остаток тоже можно заработать Выбрать дебетовую карту Среди лучших предложений также оказались накопительные счета ВТБ и Альфа-Банка.

У них одинаковая ступенчатая ставка: в 1 и 2 месяц после открытия счёта она составляет 4% годовых, с 3 по 5 месяц включительно — 5%, с 6 по 11 месяц — 5,5%, с 12 месяца и далее — 7%.

Накопительные вклады

Сделать это максимально быстро и просто вам поможет специальный на этой странице:

- Получите полный список актуальных и подходящих вариантов с полной информацией по каждому.

- Введите ваши пожелания по условиям депозита.

- Нажмите на кнопку поиска.

После этого вы сможете сделать взвешенный и обоснованный выбор, а также сразу же отправить онлайн-заявку.

ТОП 5 самых доходных накопительных счета в 2021 году

Райффайзенбанк в России является дочерним банком европейского Райффайзен Банк Интернациональ АГ.

Для открытия накопительного счет можно выбрать один из вариантов:

- позвонить в Службу информационной поддержки (инфоцентр),

- через интернет-банк Райффайзен-Онлайн,

- открыть счет дистанционно, для этого:

- с помощью мобильного приложения.

- прийти лично в отделение Райффайзенбанка,

Накопительный счет открывается при предъявлении паспорта. Обязательно подписывается договор с Райффайзенбанком на обслуживание накопительного счета, в котором отражаются все условия пользования данным счетом. Обращаем Ваше внимание, что совершенно новый клиент, который в банке не имеет ни одного счета, не сможет открыть накопительный счет дистанционно.

Принимать на депозиты деньги от новых клиентов через Интернет – ресурсы банкам запрещено законодательством.

Что такое накопительный счет

Тогда ту часть, которая не пригодится в ближайшее время, можно положить на срочный вклад под больший процент, а оставшиеся деньги — на накопительный счет.Доходность зависит от процентной ставки и метода подсчета процентов. Процентные ставки выше, чем по обычным вкладам до востребования, но немного ниже, чем по срочным депозитам.

Банк может начислять проценты на среднемесячный или минимальный остаток.Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее.Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 Р. Ровно через полмесяца сняли 20 000 Р и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 Р.

6% годовых — это 0,5% в месяц.

Ваш доход = 0,5% × 90 000 = 450 Р.Проценты на минимальный остаток — это когда их начисляют на минимальную

Вклад или накопительный счет — что выбрать?

Ставка по классическим банковским вкладам варьируется на уровне 6.5-7% годовых на текущий момент. Если же сравнивать ставки по накопительному счету и вкладу с возможностью снятия, пополнения, то первый явно выигрывает.

Основные условия. Накопительный счет открывается бессрочно, по нему можно снимать деньги в любое время, пополнять и т.д. Большинство вкладов не имеет таких безграничных возможностей и не предлагает клиентам даже пополнения. Конечно, в каждом банке есть депозит с такими возможностями, но % по ним ниже.

Чаще всего накопительные вклады открываются только в рублях, а вклады могут быть валютными, мультивалютными.

Счет подойдет клиентам, которым нужно «передержать» некоторую сумму средств в надежном месте. Например, вы продали дорогостоящую вещь и хотите купить квартиру, но пока не нашли подходящего предложения.

Источник http://mbfinance.ru/chto-luchshe-vybrat-nakopitelnyj-schet-ili-vklad/

Источник http://artansk.ru/chto-takoe-nakopitelnye-scheta-v-banke-sravnenie/

Источник http://mkasrostov.ru/luchshie-nakopitelnye-scheta-90309/

Источник