Как оформить кредитную карту если есть кредит

- Главная

- База знаний

- Советы эксперта

- Кредиты

- Как получить автокредит, когда есть другой кредит или ипотека?

- Увеличьте срок кредита

- Предоставьте залог

- Найдите поручителя

Подавать заявку на второй или третий кредит не запрещено. Например, вы оформили ипотеку на 15 лет и через два года регулярных выплат решили воспользоваться автокредитом. Банк одобрит заявку, если с платежеспособностью и кредитным рейтингом все в порядке. Когда кредитный рейтинг испорчен, можно подать заявку на кредит под залог или с помощью поручителя.

Из статьи узнаете, как быть, если сумма платежей превышает 50% от дохода и как проверить вероятность получения кредита самостоятельно.

Убедите банк в платежеспособности

Закон не запрещает заемщикам оформлять несколько кредитов. Например, взяли потребительский кредит на год и через три месяца захотели оформить автокредит. Ваша задача — убедить банк в своей платежеспособности. Возьмите справку с места работы 2-НДФЛ и когда есть неофициальная подработка, укажите сумму дохода в анкете. Не беспокойтесь на счет налоговой, банк эту информацию никуда передавать не будет. Сведения о доходах нужны кредитору, чтобы понять ваш уровень платежеспособности.

Как оформить автокредит, когда сумма платежа превышает 50%?

Попробуйте воспользоваться услугой рефинансирования. Если платите вовремя по первому кредиту и хотите оформить автокредит, но банк отказывает из-за высокой финансовой нагрузки, найдите кредитора с минимальной ставкой. С помощью рефинансирования уменьшите ставку по процентам и вместо двух кредитов будете платить по одному.

Но пользоваться рефинансирование следует только в том случае, если платите по кредиту не более года. Дело в том, что первые месяцы вы оплачиваете проценты и уже ближе к концу срока кредитования выплачиваете тело кредита. Если оформить рефинансирование под конец срока кредитования, выгоды никакой не будет. И ставка по рефинансированию должна быть на 2−3% ниже, чем по предыдущему кредиту. Воспользоваться такой услугой могут заемщики, которые платят по кредиту более трех или шести месяцев без просрочек.

Как рассчитать вероятность одобрения кредита?

Если у вас не было просрочек и вы регулярно платите по первому кредиту, рассчитайте свой кредитный рейтинг. Сложите сумму по двум кредитам и вычислите процент, который придется отдавать от общего дохода.

Например, доход семьи составляет 100 тыс. руб. Но у вас уже есть потребительский кредит, и приходится ежемесячно отдавать 20 тыс. руб. Банк разрешит оформить автокредит, если сумма ежемесячного платежа не будет превышать 30 тыс. руб. Это означает, что по двум кредитам вам придется отдавать 50% дохода или 50 тыс. руб. Если сумма ежемесячного платежа будет больше, например. 60 тыс. руб. кредитор откажет.

Как увеличить шансы для получения второго кредита?

Старайтесь подать заявку в тот банк, где у вас есть зарплатная карта. Кредиторы охотнее выдают вторые кредиты людям, которые получают зарплату на карту. Но все равно банк будет учитывать платежеспособность. Единственное, что не потребуется — это подтверждать доход. Но если у вас есть подработка и дополнительный заработок, обязательно укажите это в анкете, даже если не платите с этого дохода налоги. Банк не будет сообщать информацию в налоговую, но зато вы повысите шансы на одобрение второго кредита.

Как взять автокредит при низкой зарплате?

Когда низкая зарплата, взять кредит, тем более второй, будет сложно. Чтобы банк принял положительное решение, убедите кредитора в своей платежеспособности.

Увеличьте срок кредита

Например, если сумма по ежемесячным выплатам будет превышать 50% вашего дохода, попросите банк дать деньги на более длительный срок. Благодаря этому сумма платежа будет меньше, но увеличится срок кредитования и размер переплаты.

Предоставьте залог

Другой способ получить одобрение на кредит — воспользоваться залоговым обеспечением. Если у вас есть недвижимость или доля в квартире, предъявите документы в банк в качестве залога. Когда заемщик соглашается оформить кредит под залог недвижимости, ценных бумаг или автомобиля, кредитор не будет проверять платежеспособность и оценивать риск невозврата долга.

Найдите поручителя

Если считаете, что сможете платить более 50% от дохода по двум кредитам одновременно, воспользуйтесь услугой поручителя. Хорошего поручителя найти сложно и мало, кто соглашается, т. к. если вы не будете отдавать деньги банку, кредитор начнет требовать вернуть долг с поручителя. Если в хороших отношениях с другом или близким родственником, который ранее оформлял кредиты и вовремя расплачивался с долгами, попросите его стать вашим поручителем.

Как получить автокредит, когда есть ипотека?

При оформлении ипотеки квартира у вас будет в залоге до полного погашения долга. Это считается обременением, поэтому вы не имеете права распоряжаться недвижимостью: продавать и переоформлять документы. Недвижимость перейдет в собственность, когда долг будет погашен.

Но никто не запрещает подать заявку на автокредит, если у вас ипотека. Заранее рассчитайте общую сумму, которую вам придется отдавать за два кредита. Если живете с семьей, учитывается доход всех членов семьи.

Например, вы зарабатываете 60 тыс. руб. и ваша супруга получает 50 тыс. руб. Общий доход семьи составляет 110 тыс. руб. За ипотеку приходится платить 40 тыс. руб. в месяц. Значит, платеж по автокредиту не может превышать 15 тыс. руб. Если ежемесячный платеж будет 20−30 тыс. руб., банк откажет в выдаче второго кредита.

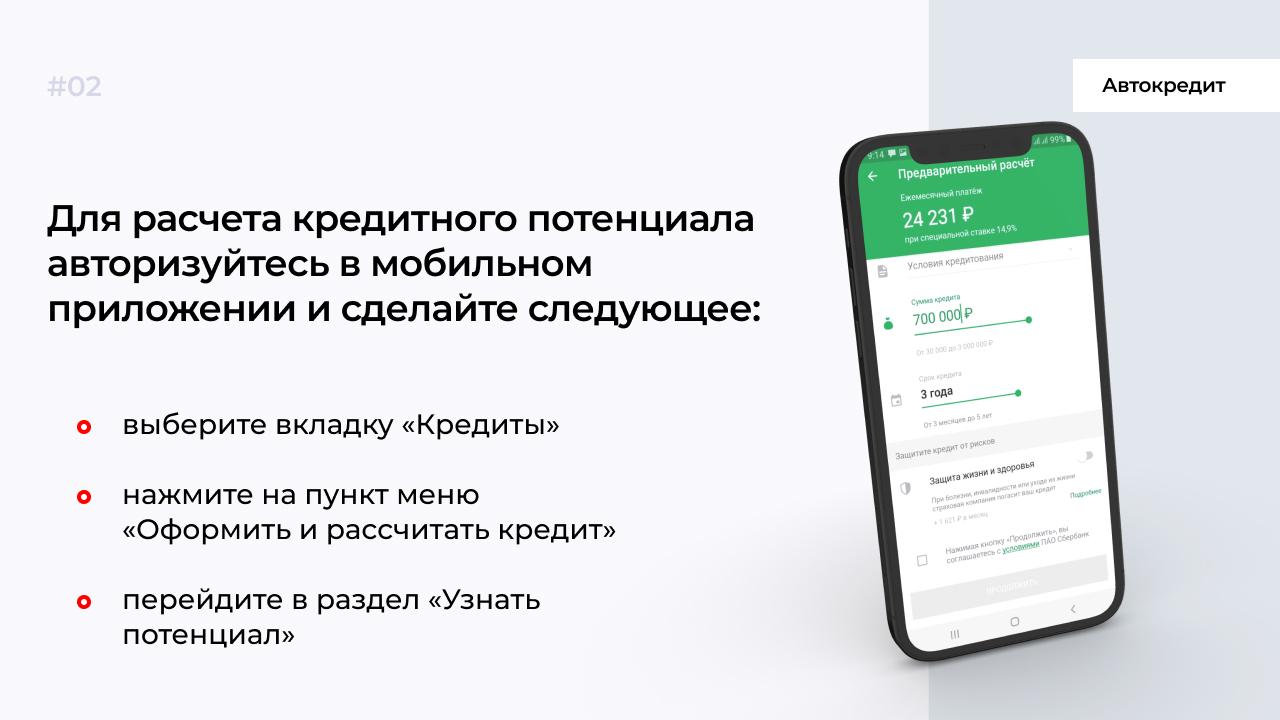

Узнайте вероятность получения второго кредита через Сбербанк Онлайн

Если не хотите самостоятельно рассчитывать, дадут второй кредит или нет, воспользуйтесь приложением Сбербанка. Делается это с помощью сервиса «Кредитный потенциал», который доступен только клиентам банка.

В течение 24 часов придет уведомление о том, на какую сумму вам выдадут кредит в Сбербанке. Если увеличится доход и появится дополнительный заработок, обновите данные.

Чек-лист: как увеличить шансы одобрения автокредита?

Чтобы повысить шансы на успешное одобрение, воспользуйтесь услугами поручителя.

Банк не будет проверять вашу платежеспособность, если при оформлении автокредита предоставите в залог недвижимость, ТС или ценные бумаги.

Перед подачей заявки на второй кредит заранее рассчитайте кредитный потенциал. Сделайте это самостоятельно или с помощью приложения Сбербанка.

Воспользуйтесь услугой рефинансирования, чтобы объединить несколько кредитов и платить одному банку. Выберите кредитора, который предлагает меньшую ставку по процентам.

Для повышения шансов на одобрение кредита обращайтесь в банк, где у вас оформлена зарплатная карта.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Можно ли рефинансировать кредитную карту

С кредиткой легко потерять счет деньгам. Но даже если вы все распланировали и не покупали ничего лишнего, непредвиденные трудности могут превратить обязательства по внесению платежей в непосильную ношу. Рассказываем, как выйти из этой ситуации.

Для опытных заемщиков кредитная карта – отличный финансовый инструмент, для остальных – бесконечные долги

Для опытных заемщиков кредитная карта – отличный финансовый инструмент, для остальных – бесконечные долги

Валерия работает воспитателем в детском саду и получает 30 тысяч рублей в месяц. Чуть больше двух лет назад она оформила кредитку, чтобы сделать в квартире косметический ремонт и частично заменить мебель. Этот вариант показался ей самым удачным, ведь лимит можно восстанавливать и снова тратить, когда потребуется.

Банк одобрил ей 150 тысяч рублей по ставке 29% годовых, минимальный обязательный платеж (МОП) 6%+проценты на остаток долга.

На ремонт и мебель Лера потратила 70 тысяч рублей. Первый взнос составил 5 892 рубля, а спустя год эта сумма сократилась до 2 804 рублей. Лимит кредитной карты восстановился на 36 685 рублей.

Затем девушка сняла 80 тысяч рублей из 116 685 доступных, чтобы слетать в отпуск. Платеж увеличился до 9 537 рублей.

Через восемь месяцев Валерия купила себе новый смартфон за 40 тысяч рублей. Просто захотелось – ведь с кредитной картой можно себе это позволить. Но она не учла, что размер взноса снова возрастет – с 5 813 рублей (на тот момент) до 9 180 рублей.

Спустя еще пять месяцев девушка внесла на карту очередной платеж (7 167 рублей) и поняла, как устала от постоянной экономии. Кроме того, только теперь заемщица задумалась о реальном сроке погашения задолженности. Когда она открыла график платежей в мобильном приложении, то увидела, что рассчитываться по кредитке можно бесконечно долго, если вносить только МОПы.

Тогда героиня нашей истории снова обратилась за помощью в банк и получила предложение рефинансировать кредитную карту.

В чем суть рефинансирования кредитных карт

Рефинансирование — процедура закрытия действующего кредитного договора с помощью оформления другого кредита на более комфортных условиях.

По желанию заемщик может получить на руки дополнительную сумму, но это совсем не обязательно – если размер нового займа совпадает с остатком долга по действующему, все деньги будут направлены на его погашение.

В отличие от реструктуризации, оформить рефинансирование кредита или кредитной карты можно в любом банке. Будет заключен новый договор, а прежний – закрыт досрочно. При этом проценты за оставшийся срок аннулируются.

Зачем рефинансировать кредит:

- объединить несколько кредитов в разных банках для удобства оплаты;

- изменить срок кредитования;

- снизить процентную ставку;

- уменьшить ежемесячный платеж за счет снижения ставки или увеличения срока кредитования;

- сократить размер переплаты;

- поменять банк, если вас не устраивает качество сервиса или условия обслуживания в текущем.

Совет от банка

Нет никакой гарантии, что по новому договору получится сэкономить. Зачастую рефинансирование позволяет уменьшить платеж лишь за счет увеличения срока кредитования. Поэтому рекомендуем внимательно изучать документы перед подписанием и обращать внимание не только на взносы, но и на ставку, срок и размер переплаты.

Процедура рефинансирования по кредитной карте такая же, как и по кредиту наличными, но имеет несколько дополнительных преимуществ:

- формируется четкий график платежей с конкретными суммами и сроком погашения, благодаря чему проще планировать свой бюджет;

- предотвращается риск лишних трат и увеличения долга.

Рефинансирование позволяет уменьшить размер платежа, а значит, вы сможете потратить деньги на что-то более приятное

Рефинансирование позволяет уменьшить размер платежа, а значит, вы сможете потратить деньги на что-то более приятное

Валерии повезло, ей удалось очень выгодно рефинансировать кредитную карту. Во-первых, ставка по новому кредиту оказалась меньше на 13%. Во-вторых, платеж составил всего 2 814 рублей. МОП по кредитке уменьшился бы до комфортной суммы только через год.

Теперь о переплате. До полного погашения остатка долга (80 049 рублей), при внесении только МОПов, Валерия переплатила бы за оставшийся период как минимум 27 505 рублей.

Сумма процентов по новому кредиту даже с учетом увеличения срока до 36 месяцев составила всего 21 265 рублей, да и те можно будет вернуть в конце срока, если не допускать просрочек и пользоваться картой «Халва».

С первым условием девушка справлялась и раньше, несмотря на невысокие доходы, а для выполнения второго настроила автоперевод с зарплатной карты.

Сходства и отличия кредитки и потребительского кредита

Кредит и кредитная карта – банковские продукты, которые помогают клиентам решать финансовые вопросы и воплощать мечты. Оба варианта предполагают использование денежных средств кредитора при условии их возврата с процентами согласно условиям договора.

В обоих случаях устанавливаются сроки внесения ежемесячных платежей, при нарушении которых на должника налагается штраф. Пожалуй, на этом сходства заканчиваются, поэтому перейдем к отличиям.

Наличные

Кредитка

Заемщик получает деньги на карту, счет или наличными в кассе банка.

Выдается карта с установленным кредитным лимитом.

Большой суммовой диапазон.

Для розничных клиентов максимальный лимит редко превышает 500 тысяч рублей.

По потребительскому нецелевому кредиту чаще всего отсутствует возможность безналичного использования, по целевому – возможен перевод на счет продавца.

Средства можно тратить по своему усмотрению любым удобным способом:

● оплачивать покупки и услуги безналом в магазинах и интернете,

● переводить деньги на банковские счета и т.д.

Проценты начисляются на всю сумму.

Клиент может использовать любую сумму в пределах лимита – проценты начисляются только на фактический долг. Кроме того, по кредиткам действует грейс-период, в течение которого можно вернуть деньги без процентов.

Срок кредитования строго ограничен условиями договора.

По сути ограничен только срок действия пластика (в основном 3-5 лет). По истечении срока можно перевыпустить карту на тех же условиях.

Погашение происходит равными аннуитетными платежами, большая часть которых в начале срока идет на проценты.

Погашается МОПами, которые состоят из части фактического долга и процентов на его остаток. Так как размер задолженности с каждым платежом становится меньше, постепенно снижается и МОП.

После внесения платежей сумма на кредитном счете не возобновляется.

Лимит кредитной карты постепенно восстанавливается, и его можно снова использовать.

Как правило, кредитку проще оформить – требования к клиентам мягче. И еще специфика продукта позволяет банкам предоставлять держателям дополнительные бонусы, например, кэшбэк или проценты на остаток собственных средств.

С кредиткой можно позволить себе больше покупок, но не стоит забывать, что возвращать деньги придется с процентами

С кредиткой можно позволить себе больше покупок, но не стоит забывать, что возвращать деньги придется с процентами

Однозначно ответить, какой вариант лучше, сложно – это зависит от цели оформления.

- Если нужны деньги «про запас», которые всегда будут под рукой, и вы хотите иметь возможность оплачивать покупки безналичным способом, тогда вам подойдет кредитная карта.

- Если же у вас есть конкретные планы, и вы точно знаете, какая сумма понадобится – выбирайте кредит.

Важно: делая выбор в пользу кредитки, имейте в виду, что каждое использование лимита влечет за собой увеличение МОПа на несколько следующих месяцев.

Кроме потребительских кредитов и кредитных карт, существует вариант, который позволяет брать деньги в долг у банка и постепенно возвращать их без переплаты. Все равно, что обратиться за помощью к приятелю. Это карта рассрочки «Халва» с кэшбэком и процентами на остаток.

Условия рефинансирования кредитки

Рефинансировать кредиты и кредитные карты других банков в Совкомбанке действительно выгодно. Вам больше не придется отказывать себе в ежедневных радостях, чтобы избежать выхода на просрочку.

- При необходимости можно объединить долги по нескольким кредитам, чтобы не путаться в датах платежей. Максимальная сумма – 3 млн рублей.

- Процентная ставка – от 6% годовых, а при соблюдении нескольких простых условий в конце срока вы получите проценты назад.

- Менеджер банка поможет вам подобрать оптимальный срок кредитования от 18 до 60 месяцев для снижения платежа до комфортной суммы.

Требования к заемщику

Так как рефинансирование подразумевает оформление кредита, требования к клиентам в большинстве отечественных банков выдвигаются стандартные. Это российское гражданство и прописка, проживание на территории обслуживания банка, платежеспособность.

Любая финансовая организация уделяет особое внимание кредитной истории – заранее позаботьтесь, чтобы на момент обращения у вас не было просрочек. Остальные требования могут различаться.

С опцией «Все под 0» вы сможете вернуть проценты по кредиту в Совкомбанке

С опцией «Все под 0» вы сможете вернуть проценты по кредиту в Совкомбанке

Рефинансирование кредитных карт в Совкомбанке по ставке от 6% годовых доступно клиентам 20-85 лет с постоянной регистрацией (не менее четырех месяцев) в одном населенном пункте.

Важно наличие официального дохода и стажа на постоянном месте работы от четырех последних месяцев, а также стационарного телефона – домашнего или рабочего.

Как рефинансировать кредитную карту

Процедура рефинансирования кредитки отличается от оформления нового кредита необходимостью предварительного обращения в офис банка-эмитента (или банков, если вы хотите рефинансировать несколько действующих займов) для получения информации об остатке долга для полного досрочного гашения.

А дальше все как обычно:

- Подготовьте необходимые документы:

- паспорт,

- действующий кредитный договор с реквизитами для оплаты,

- актуальную выписку об остатке текущего долга.

В процессе рассмотрения заявки банк может запросить дополнительные документы, например, справку о доходах.

- Заполните заявку в офисе банка или онлайн – это позволит сэкономить время.

- Дождитесь решения. Скорее всего, менеджер свяжется с вами в тот же день.

- Оформите договор в отделении банка или воспользуйтесь бесплатной курьерской доставкой.

- После проведения рефинансирования обратитесь в финансовую организацию, в которой оформляли кредитку, чтобы убедиться, что долг полностью погашен.

И самый главный пункт – наслаждайтесь новыми возможностями вашего бюджета, свободного от излишней кредитной нагрузки.

Источник https://www.mbk.ru/blogs/kak-polucit-avtokredit-kogda-est-drugoi-kredit-ili-ipoteka

Источник https://sovcombank.ru/blog/krediti/mozhno-li-refinansirovat-kreditnuyu-kartu

Источник

Источник