Вернуть вкладчику деньги из банка — что делать если банк не возвращает вложения + суд и без суда

Сегодня мы расскажем о том, что делать если банк не возвращает деньги. Ситуация надо заметить, для нынешних времен достаточно нестандартная. Ведь на дворе давно не 90-е, когда банки лопались буквально пачками каждый день, и хранить то особо было и нечего. Потому что после краха 1-2 банков у обычного рядового гражданина России просто заканчивались деньги. И вместе с тем, даже сейчас ситуаций спорных хватает. Ведь если вы думаете, что банки надежны, вы сильно заблуждаетесь. Давайте узнаем почему. Заодно мы вам расскажем что делать в той, или иной ситуации.

- Оглавление

Введение

Надо понимать то, что в 90-е Банк России регулировал все что угодно, но совсем не то что нужно было. И фактически, оппозиционное мнение звучит следующим образом: Банк России просто обирал всех до нитки. В основном это касалось рублевых сбережений. В частности, речь о том, что:

- В 1992 году цены взлетят в 26 раз;

- Через год еще в 10 раз.

Как раз за этот 24- месячный период кредиты были просто с фантастически низким процентом. Эта процентная ставка называлась рефинансированием, и она была в разы ниже, чем темп нарастающей инфляции.

Например к 1993 году максимальная ставка (рефинансирование) могла быть 210%.

За счет скачков по валютам, стоимость завода например, на которого брали в 1992 году 1 миллиард рублей, могла взлететь до 26 миллиардов. Надо ли говорить, что при таких скачках стоимости кредит вернуть было вообще не трудно. Через год можно было «проворачивать» аналогичные схемы. Иначе откуда было взяться таким крупным олигархам. И вместе с тем, в 1993 году обесценивание национальной валюты было не столь стремительным.

Фактически, эти «подарки» были обеспечены за счет тех, кто был рублевым держателем. При этом, против этого возражали серьезные деятели из Верховного Совета (например Хасбулатов). А у руководства ЦБ на тот момент было крайне несговорчивое руководство. Уже потом на место старого управляющего поставят г-на Геращенко. Который не станет менять ставку рефинансирования аж до конца 1993 года. Кредиты при этом раздавались всем кому угодно:

- Коммерческим банкам;

- Правительству и т.п.

У коммерческих банков ситуация была в целом не лучше. Кредиты частным лицам не давались вообще. Зато давались юридическим. Ни о каких кредитных историях тогда еще особо и не думали. И было нетрудно набрать просто фантастических кредитов, после чего удрать в другую страну. Что происходит и сейчас, но немного реже. И уже просто на уровне банков.

А в начале и середине 90-х обваливались именно банки. За счет того, что их просто опустошали на мошеннических кредитах.

Никаких систем защиты и АСВ не существовало и в помине. Даже государство со своими ГКО слабо понимало что делается. Мозги у некоторых встанут на место только в 1998 году. О банках и говорить трудно. Но если в те времена можно было оправдать что-то всеобщим хаосом и неумением управлять той или иной ситуацией, то сейчас подобные оправдания выглядят жалко. И вместе с тем, некоторые банки продолжают закрываться.

Что происходило 5 лет назад?

В истории особняком надо выделить 2014 год. Ситуация в банковском секторе складывалась достаточно спорная и интересная:

- Внешние рынки закрывались;

- Корпоративное кредитование взлетело;

- Началась турбулентность.

Деньги прирастали в основном только на тех депозитах, которые были связаны с валютами. А вот спрос, по иронии судьбы, начал увеличиваться по кредитам в нашей национальной валюте. Разумеется, банковскому сектору не оставалось ничего вразумительного, как опираться на регулятора. В частности, как на источник фундаментального финансирования.

Ситуация оказалась еще более плохой, нежели та, которая складывалась в 2008 году. Фокус тут в том, что большая часть игроков банковского сектора просто не готова была к этой ситуации. Не хватало ресурсов и прочности.

Разумеется, деловая активность снижалась, и спрос платежеспособных клиентов на услуги банковских организаций просто обрушился. Примерно в середине 2014 года обороты по корреспондентским счетам просто обвалятся до значений, которых не было уже больше 9 лет.

Разумеется, регулятор начал внедрять «шоковую терапию». Что не помогло, под отток вкладчиков попал даже «вечнозеленый диктатор-монополист» Банки «носились» как угорелые, пытаясь достать деньги хоть откуда-нибудь. Все были в поисках денег, и ставки здесь особой роли уже не играли. Но это уже последствия. А началось все еще с 2013 года, когда начали «отваливаться» игроки в регионах. Они между прочим, занимались кредитованием:

- Среднего бизнеса;

- Малого бизнеса.

И ситуация с тех пор не сильно улучшилась. Да, лицензий сейчас отбирают много меньше. Вот только некоторые называют это зачисткой под монополистов. И надо признать, теории подобные наводят на самые грустные мысли.

А официальная статистика показывает, что в России начинают расти «матрасные накопления». Это означает, что безналичке начали доверять меньше. Граждане предпочитают хранить деньги дома под матрасом, но не в банке. Страх потерять все в очередном схлопывающемся банке приводит к тому, что накопления эти в наличных средствах только усиливается. Фактически, ЦБ устроил такое «оздоровление», что одних только расходов насчитали:

- Расходы по АСВ в 1.3 триллиона рублей;

- Другие расходы в 1.7 триллионов рублей.

Это просто астрономические суммы денег.

По каким причинам обычно закрываются банковские организации?

Как мы уже говорили выше, всему виной действия регулятора. Обычно все сводится к банальному отзыву лицензии Отбирают их в основном за то ,что:

- Банки проводят сомнительные транзакции;

- Руководство действует крайне подозрительно;

- Требования действующего законодательства не выполняются

Плюс к тому, в таких масштабных зачистках порой виноваты сами банки. Дело в том, что есть норматив установленный ЦБ РФ. Если собственные средства у банка снижаются до уровня в 2 процента, то ситуация уже критическая. Не для сектора в частности, но для системы в целом.

Все дело в том, что из этой западни практически нет выхода. Банк в таком состоянии просто не сможет нести обязательства перед всеми своими кредиторами. А раз он не может исполнять обязательства, то ситуация должна разрешится. И если ее просто «отпустить» то она решится естественным образом:

- Банк схлопнется;

- Сотни и тысячи клиентов останутся ни с чем;

- Руководство уже уедет в страну, из которой не депортируют.

Надо сказать, что некоторые банкиры так и поступают. Но это явление еще не приобрело угрожающих масштабов. На примере Югры:

Эта банковская организация осталась без лицензии еще летом 2017 года. Опять-таки, мы можем судить лишь по той информации, которая предоставляется регулятором. Фактически, причиной отзыва лицензии стала политика по кредитам, которая вызвала сомнения у экспертов, видевших всякое. Кредитный менеджмент дошел до того, что деньги выдавались без сколь-нибудь углубленного анализа документации, по финансовой деятельность заемщика. Если говорить простыми словами, то кредиты раздавались без проверок. И едва ли это неосмотрительность банка. Наверняка деньги просто «уводились» в пользу тех, кто их потом пытался получить. Но сам банк оказался в ситуации, когда начались проблемы:

- Активы сокращались;

- Просроченная задолженность только увеличивалась.

Разумеется, в таких условиях политику руководства и не могли счесть разумной или логичной. Ведь деньги выдавались в таких условиях, что физические лица просто не получали возможности кредитования обычных граждан. Новость о закрытии фактически никого не удивила. Югра вела себя прямо как любая банковская организация в 90-е годы. С поправкой на техническую ситуацию.

Как раз в том же году без лицензии остался «Северный Кредит». В его отношении было проведено огромное количество проверок, и тут как говорится, целый послужной список:

- Нарушение законов;

- Массированный вывод банковских активов;

- Несколько системных эпизодов мошенничества с ценными бумагами.

В частности, никакого противодействия легализации преступных доходов банком не осуществлялось. А значит, деньги через него шли неведомо кому, и для каких целей. И так можно продолжать до бесконечности. Давайте разберемся лучше с тем, что делать, если банк не выдает деньги по вкладу.

Банк не отдает мои деньги: предпосылки

Как мы уже упоминали в предыдущих публикациях, возможность отобрать лицензию у банковской организации есть только у регулятора. А он в России один — ЦБ РФ. После того, как нарушения выявлены, происходит следующее:

- Регулятор анализирует и изучает информацию;

- Принимается решение.

Решение упирается в 2 конечных результата. Это или санация или отзыв лицензии. Конечное решение принимается до 15 дне, с момента появления оснований.

В такие же 15 дней банк возвращает свою лицензию обратно регулятору. С момента, как было получено официальное уведомление.

О решении ЦБ будут все уведомлены путем:

- Размещения данных в информационных изданиях (Коммерсант);

- Размещения соответствующей записи на официальном портале регулятора.

Обжаловать отзыв лицензии можно в течение 1 месяца с момента публикации. Обратите внимание на то, что увещевания банка об обжаловании в вашу пользу не сработают. Решение регулятора действует до тех пор, пока суд не вынесет противоположное решение. А, как показывает практика, подобного практически не происходит.

Ликвидация наступает в соответствии с ФЗ № 395. Сразу после отзыва лицензии.

Процесс ликвидации

Обычно все проходит так:

- Назначается временная администрация;

- Потом в дело вступает ликвидатор.

Регулятор подает заявление в арбитражный суд в течение 15 дней. Но, если у банковской организации были выявлены характерные признаки наличия банкротства, то регулятор будет подавать другое заявление. Оно кроется в прошении признать организацию банкротом. На рассмотрение обычно уходит 1 месяц.

Соответственно, в первом случае будет запущен процесс ликвидации и ликвидатор для выполнения этой задачи соответственно.

Для банкротства используется конкурсный управляющий. И уже после этого назначается ликвидатор. С юридической точки зрения, участники ССВ попадают под действие АСВ, Если ситуация видоизмененная, то арбитражный суд будет назначать ликвидатора.

Может ли банк не вернуть вклад в процессе банкротства или ликвидации?

Это не совсем правильный вопрос. Его нужно поставить по-другому. А может ли банк вообще что-то делать после отзыва лицензии? Ответ: не может. В том и кроется проблема для вкладчика. Под запрет попадает все:

- Действие корреспондентских счетов;

- Выплаты по вкладам;

- Сделки с имуществом и т.п.

Все средства и счета клиентов банка попадают в заморозку. Даже те платежи, которые не были обработаны будут возвращены.

Плюс к тому идут возвраты по доверительному управлению, договорам хранения и т.п.

Опять-таки, в идеальной ситуации банк может вернуть все реальными средствами. Но при таком масштабе разгильдяйства и воровства, ничего там обычного не остается. И начинается реализация имущества. Уже после нее будет запущен механизм банкротства банковской организации.

Банк в такой ситуации ничего вернуть вам не сможет. Но есть АСВ, которая гарантирует вам возврат средств в размере до 1.4 млн. рублей. В нынешнем году по некоторым сделкам обещают увеличить этот размер до 10 млн. рублей. Но обещать и готовить законопроект, не значит сделать и его исполнить в полной мере.

Что делать?

Итак, гарантия на возврат следующая:

- Обычное хранение (вклад или дебетовая карта) до 1.4 млн.;

- Сделка по недвижимости через Escrow до 10 млн. рублей.

В последнем случае страховка срабатывает в определенное время. В частности, она начнет действовать с момента поступления документов в Реестр. И до истечения 3 рабочих дней с момента регистрации или отказа в ЕГРП,

Судиться с банком находящимся в стадии банкротства у вас не получится. На момент банкротства все суды и прочие разбирательства приостанавливаются. Вам нужно написать заявление на возврат вклада. Начинать нужно с:

- Наблюдения за публикациями от АСВ;

- Оформления заявления для агентского банка;

- Выбора компенсационной формы;

Именно агентство по страхованию вкладов будет определять агентские банки. Те организации, которые будут возмещать вам деньги, гарантированные по закону об АСВ. За день до начала выплат данные будут опубликованы в СМИ,

Вам нужно попасть в промежуток с начала выплат и до момента завершения процесса ликвидации организации. Как показывает практика, по минимуму ликвидация проводится около 12 месяцев. Но нужно помнить о том, что выплаты в первые дни могут быть в порядке очереди. Для заполнения заявления вам потребуется:

- Специальная форма;

- Паспорт.

Вы можете подать заявление на возмещение в агентской банковской организации. Или через ближайший офис АСВ, если такая процедура предусмотрена. Само заявление можно скачать на банковском сайте. В крайнем случае, обратитесь к профессиональному юристу. Он проконсультирует вас по поводу заполнения.

Юрист поможет вам и в том случае, если возможности подать заявление самостоятельно у вас нет. В частности, есть 2 варианта выхода из сложившейся ситуации:

- Отправляем заявление заверенное через нотариус почтой;

- Выдаем доверенность на представление ваших интересов.

В случае, если с вкладчиком вы связаны наследством, то придется предоставить правоустанавливающую документацию.

Форма компенсации может быть выбрана безналичным расчетом или наличкой. В случае с ИП, такой свободы нет. Им выдают деньги только по безналичному расчету.

Как используется иск о взыскании вклада?

Многие удивятся, но банку даже не нужно лишаться лицензии, чтобы попытаться лишить вас денег. Отказать могут даже в работающем банке. Причины могут быть разными. Суть в том, что возврат вклада из банка предусмотрен:

- Договором по вкладу;

- ФЗ № 177;

- 44 главой ГК РФ.

Если в договоре вдруг находится пункт о том, что вы передали деньги в безвозмездное пользование, то действовать нужно сразу:

- Обращение в ЦБ РФ;

- Обращение в прокуратуру;

- Обращение в суд.

Тут нужно обратиться к профессиональному юристу. Будет здорово, если он сможет сопровождать вас на встречах с сотрудниками банковской организацией. Опять-таки, если банк пытается оттягивать время и говорит о том, что вы обязались заблаговременно предупреждать, то это тоже не работает.

Начать нужно с подачи заявления на расходную операцию по вкладу. Таким образом вы получаете задокументированную фиксацию того, что деньги вы забрать пытаетесь. Но банк не дает этого сделать.

Если заявление сотрудниками банка не принимается, и отказы тоже, то нужно составить акт отказа банковской организации.

Очень часто граждане сталкиваются с проблемой в том, что при досрочном изъятии средств банк не выплатил проценты по вкладу. Тут нужно опираться на договор, который вы подписывали при открытии вклада. Там есть всё:

- Санкции банка;

- Возможность досрочного снятия;

- Условия перерасчета процентной ставки и т.п.

Исходя из подписанного и нужно расценивать действия банка. Если организация урезала вам процент в нарушение договора, то нужно подавать в суд.

Если деньги по вкладу не отдают и просто вызывают охрану — нужно обращаться не только в суд, но и к регулятору. Как показывает практика, любое самоуправление менеджеров филиала очень быстро «лечится»:

- Реакцией на жалобу из ЦБ;

- Прокуратурой.

Поэтому, не стесняйтесь жаловаться. По-другому в России к сожалению, никто работать не хочет. А ситуаций, когда у вас просто так отбирают деньги в банке, почти не встречается. По крайней мере, по вкладам, все конфликты разрешаются через суд.

Чарджбек: можно ли сделать возврат депозита?

Чарджбек — шанс вернуть потерянный депозит после скама компании. С потерей депозита может столкнутся каждый инвестор, но следует знать о том, что все же есть возможность вернуть свои денежные средства.

Данная информация будет полезна всем, кто использует безналичные транзакции, банковские карты и платежные системы.

Что собой представляет чарджбек и как сделать возврат депозита? На эти и другие вопросы мы найдем ответы в этой статье.

- Что такое чарджбек?

- Как происходит возврат депозита?

- Инструкция по инициации чарджбек

- Как решить вопрос об отказе в возврате платежа?

- Выводы

Что такое чарджбек?

Чарджбек — это транзакционная процедура отмены и возврата платежей, которая базируется на международных правилах и законодательстве.

Как известно, любая инвестиционная деятельность несет за собой огромные риски. Никогда не стоит забывать, что помимо обычных торговых рисков, на финансовых рынках часто грозят неторговые риски.

В первую очередь, под неторговыми рисками подразумевается скам, то есть полная потеря депозита в брокерской компании по административным причинам. К счастью, на сегодняшний день существует возможность осуществить возврат депозита, при условии, что он был пополнен путем банковского перевода. Такой возврат называется чарджбек.

Возбудить процесс чарджбек имеет право банк, который эмитировал банковскую карту клиенту. Возврат депозитов доступен при условии, что предоставляемый товар или услуга не соответствует заявленным, либо не были предоставлены вовсе.

Данная процедура строго регламентирована, и имеет массу нюансов, которые могут встать на пути у человека, желающего вернуть свои средства.

К сожалению, платежные системы не охотно идут на открытие чарджбек, но тем не менее, около 20% процессов удовлетворяются в пользу инициатора.

Благодаря совершенной системе безопасности, чарджбек крайне сложно использовать мошенникам, которые желают получить и услугу, и вернуть средства обратно на карту. В ходе дела, все операции тщательно изучаются, и выносятся на рассмотрение.

Как происходит возврат депозита?

- Инициатор процесса, являющийся владельцем банковской карты (истец). .

Максимальный чарджбек для карт VISA — 180 дней, а для MasterCard — 120 дней. Инициировать чарджбек можно не позже чем 540 дней с момента перевода.

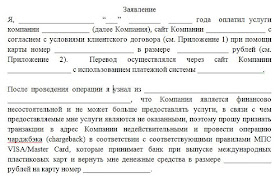

Инициатор процесса чарджбек должен обратиться в учреждение, которое выдавало ему карту, с заявлением на возврат депозитов. В заявлении должна содержаться дата и номер перевода средств, а также доказательство необходимости возврата депозитов (заявление на чарджбек на примере ММСИС, образец заявления можно скачать здесь).

В роли доказательства используются любые документальные подтверждения недобросовестных действий ответчика. Заявка и прилагаемые документы предоставляются банку-эмитенту для регистрации.

В случае правильного заявления на чарджбек, и если имеются неоспоримые доказательства недобросовестной работы второй стороны, банк после регистрации передает дело на экспертизу в международные платежные системы.

Международные платежные системы инициируют процесс чарджбек, предоставляя всю необходимую информацию в банк, который обслуживает вторую сторону. Банк-получатель уже связывается, непосредственно, с компанией ответчиком.

На опровержение обвинений и обоснование своей позиции, ответчику полагается тридцать 30 дней с момента информирования.

Если действия ответчика не удовлетворяют требования инициирующей стороны, то данная информация поступает сначала в международные платежные системы (МПС), которая в свою очередь распоряжается удовлетворить запрос на возврат депозитов.

В данном случае, необходимая сумма автоматически снимается со счета ответчика и переводится на счет инициатора.

Инструкция по инициации чарджбек

С практической точки зрения, чтобы инициировать чарджбек, необходим клиентский договор, который был подписан обеими сторонами, а также регламент по исполнению и обработке распоряжений клиента. Иными словами, необходимы те документы, которые фиксируют взаимоотношения между брокерской компанией и клиентом.

Мы конкретно возьмем пример кода «Услуги не оказаны».

Для начала необходимо подготовить документы для инициации возврата. Для этого нужно сделать все копии официальных документов и заверить их нотариально.

- Запросить банк-эмитент о выписке по операциям счета, и форму заявления на чарджбек, согласно форме международных платежных систем.

- Запросить банк-эквайер о подтверждении, что платеж был получен.

- Закрыть все торговые счета в брокерской компании и подать заявку на возврат депозитов.

- После истечения сроков, когда возврат депозитов должен был быть осуществлен, делаем скриншот вашего личного кабинета на сайте брокера, где будут видны просроченные заявки.

- Отправить письменное заявление о разрыве договора с брокерской компанией и требование о возврате денежных средств за не исполненные услуги. Процесс расторжения договора должен занимать не более 3-х рабочих дней. Если этого не произошло, то идем далее.

- Подготовить документальную базу на возврат депозитов.

- Договор об оказании услуг;

- Регламент по исполнению и обработке распоряжений клиента;

- Банковские выписки;

- Официальные новости с сайта брокерской компании, доказательства нарушения условий;

- Письменное заявление о расторжении договора и вся официальная переписка c представителями компании, которая относится к вопросам о расторжении договора;

- Чарджбек-заявление, согласно форме МПС.

- Оформить заявление на возврат депозитов, ссылаясь на нарушения договора;

- Передать в банк заявления и всех приложений для регистрации и рассмотрения.

Как решить вопрос об отказе в возврате платежа?

- Перво-наперво, если вы получили отказ, ознакомьтесь с текстом отказа. Если в форме отказа присутствуют банальные отписки, то можно смело подавать жалобу.

- Чтобы привлечь внимание и всё же осуществить возврат депозита, можно отправлять жалобы в различные регулирующие органы, хэд-офисы банков и так далее. Жалоба на банк в МПС либо в Центральный Банк может ускорить ход дела в несколько раз (образец жалобы на банк).

Выводы

Тарас С. Частный инвестор, предприниматель, блогер. Инвестирую с 2008 года. Зарабатываю в интернете на высокодоходных проектах, криптовалютах, IPO, акциях и других активах. Со-владелец нескольких ресторанов и сети магазинов электронной техники. Консультирую партнеров, делюсь опытом.

Присоединяйся в Telegram-канал блога со свежими новостями. Чат с консультантом в Телеграм.

Источник https://bankis.ru/vernut-vkladchiku-dengi-iz-banka-chto-delat-esli-bank-ne-vozvrashchaet-vlozheniya-sud-i-bez-suda/

Источник https://www.profvest.com/2016/07/chargeback-vozvrat-depozita.html?m=1

Источник

Источник