Калькулятор вкладов онлайн. Расчет процентов по депозиту с пополнениями снятиями и капитализацией

Вы можете указать сумму вашего вклада используя ползунок.

Если ходите задать свою дату закрытия вклада — нажмите «задать свой»

Укажите размер ставки вклада.

В зависимости от условий выберите подходящий пункт и внесите данные. Их можно добавлять и убирать

Планируете пополнять или изымать вклад?

Укажите это здесь, и калькулятор рассчитает все до мельчайших подробностей

Дополнительные параметры, которые необходимы для расчета налогов и дат выплаты вклада.

Сумма к получению

Эффективная %-ная ставка

В РФ доходы по свыше 1 млн * ключевая ставка облагаются налогом 13%

Данная диаграмма показывает начисленные проценты по вкладу с нарастающим итогом. Чем больше времени прошло, тем выше ваш доход по депозиту. Последний столбец соответствует вашему конечному доходу

Данная диаграмма показывает, сколько вы получите в конце вклада по сравнению с первоначальной суммой. В случае наличия пополнений и снятий, в конечной сумме они будут отражены.

Данная диаграмма показывает, сколько процентов будет начислено по вашему вкладу в каждый период времени. Если капитализации по вкладу нет, то это будет примерно прямая линия. Если капитализация есть, столбики процентов должны расти

Данный калькулятор позволяет рассчитать доходность по предполагаемым и уже имеющимся вкладам физических лиц. Если вам нужна помощь в расчете вклада, Вы можете использовать мобильную версию калькулятора на платформе Андроид.

Основные данные о мобильном приложении приложении

Банковский калькулятор вкладов для Андроид

- Подходит для расчета вкладов любого банка: Тинькофф, Сбербанка, ВТБ, МКБ

- Учитывает при расчете налоги и ставку рефинансирования

- Есть возможность задать пополнения и снятия

- Удобный график выплат и возможность посмотреть ваш доход на сегодня

- Возможность учитывать несколько вкладов и знать сколько денег всего

Бесплатный калькулятор вкладов для Windows 10

- Точный расчет вклада любого банка РФ

- Учет пополнений и снятий

- Возможность посчитать несколько вкладов

- Абсолютно бесплатен

- Понятная и подробная статистика

- Возможность учесть фиксированную и плавающую ставку, неснижаемый остаток, макс. дату пополнения

Расчет вклада с капитализацией процентов.

Капитализация по вкладу — причисление полученных процентов к сумме вклада с последующим начислением дохода на увеличенную сумму.

Установка параметров расчета с капитализацией процентов позволит рассчитать депозит, когда начисленная сумма процентов прибавляется к сумме депозита и начисление в новом периоде происходит уже с новой суммой накоплений. Такие вклады более доходны. Расчеты депозитов с капитализацией совпадают с расчетами депозитов от таких банков как Тинькофф и Сбербанк, ВТБ.

Расчет вкладов, позволяющих делать пополнения и снятия

Вы можете задать параметры пополнений и снятий, а также сумму неснижаемого остатка по вкладу. Расчет будет произведен с учетом пополнения и снятий и вы получите результирующую сумму вклада.

Вклад с пополнениями позволяет накапливать средства, например на первоначальный взнос в ипотеку. Накопление средств на ипотеку посредством депозита достаточно распространенный способ купить квартиру. К нему прибегают многие россияне.

Калькулятор вкладов помогает понять, сколько денег у вас будет в конце накопления и по скольку нужно пополнять, чтобы хватило на первоначальный взнос. Естественно депозит нужно открывать как можно максимальный процент и с капитализацией. Такие вложения являются самыми выгодными и безопасными. Другими способами приумножить ваши деньги — является игра на бирже или вложение средств в себя. Но эти затраты не гарантируют стопроцентную окупаемость. Депозит же отличает стабильность, вы всегда знаете, что ваши деньги вернутся к вам благодаря системе страхования вкладов от государства. Но это касается вкладов менее 1400 тыс.

Депозиты и налоги

С 2021 года все доходы по вкладам будут облагаться налогом в случае превышения суммарного дохода величины 1 млн. * ключевая ставка на начало года.

Посчитать предполагаемый налог можно с помощью специально калькулятора.

См. также: Калькулятор налога на доходы по вкладам

Депозит и сроки вложений

У депозитов могут быть сроки вложений от недели до 5 лет. Хотя может есть и выше. Хотя у меня был депозит на 5 лет.

Вложение на долгий срок — дополнительный риск. За 5 лет деньги могут обесцениться. На долгий срок можно рискнуть и сделать валютный депозит или же подобрать и открыть металлический счет. Золото растет в цене достаточно сильно и падает слабо.

Другой вариант — открыть депозит в рублях и взять ипотеку. Вы платите банку фиксированную сумму и у вас будет квартира. Когда у вас еще деньги на депозите, вы всегда знаете, что если даже деньги обесценятся, вы заплатите банку фикс- который можно взять с депозита. Все просто — обесценятся деньги, обесценится ваш долг. Но это если у вас кредит в рублях. В валюте все сложнее. При обесценивании рубля валюта стоит дороже и платить по ипотеке станет больше. Брать ипотеку в валюте — неоправданный риск.

Другой интересный калькулятор

Если вам интересны вложения денег, предлагаем быть в тренде и подумать над вложением в криптовалюты.

Поможет вам калькулятор прибыльности майнинга

См. также: Калькулятор прибыльности майнинга криптовалют.

Как начисляются проценты по вкладам

Вклад — специальный депозитный счет, на котором граждане и предприниматели хранят собственные средства и получают за это проценты. Банк устанавливает определенную ставку, которая и обеспечивает доходность. Чем выше значение процента, тем больше прибыли.

- О процентах по вкладу

- Как открыть самый выгодный вклад

- Проценты по вкладам в банках РФ

- О процентах по вкладам с пополнением

- Если это программа с капитализацией

- Если закрыть вклад досрочно

Если рассматривать, как начисляются проценты по вкладам, то тут ничего сложного нет. Каждый день, пока действует договор, вкладчик получает прибыль. Другой вопрос — как выплачиваются эти проценты, и как получить максимальный доход. Об этом — на Бробанк.ру.

О процентах по вкладу

То, какая ставка назначена по вашей программе, отражается в договоре, который заключался с банком в момент открытия депозитного счета. Если рассматривать, как начисляются проценты на вклад, то они действуют каждый день, пока актуален договор.

А выплата дохода проводится с различной периодичностью. У каждого банка и у каждой программы в этом плане все индивидуально. Возможна выплата:

- ежемесячно;

- ежеквартально;

- раз в полгода;

- раз в год;

- по окончанию срока действия вклада.

Каждый день деньги работают и приносят прибыль. Открывая банковский вклад, человек защищает свои деньги от обесценивания и надежно их хранит. Депозиты однозначно лучше, чем домашнее размещение денег под подушкой.

Особо высоким доход от вклада назвать нельзя, прибыль лишь немного перекрывает инфляцию. Но все же, это один из самых надежных инструментов инвестирования.

Как открыть самый выгодный вклад

Любой потенциальный вкладчик желает заключить предельно выгодный договор, чтобы получить больше доходности. Здесь многое зависит от того, какую программу выбирает клиент:

- Классическая. То есть человек кладет деньги на депозит и забывает о них до окончания срока размещения. Такие продукты самые дорогие в части ставки, банки дают по ним более высокий доход.

- С пополнением. Это самый востребованный вид вклада — клиент может пополнять счет, увеличивая тем самым доходность. Программу удобно использовать для накоплений. Ставки будут средними.

- С пополнением и снятием. Вкладчик может не только пополнять счет, но изымать с его деньги частично до установленного неснижаемого остатка. Такие программы обычно самые дешевые.

Чем больше опций предполагает вклад, тем меньше он приносит доходности. Эта тенденция работает во всех российских банках.

Второй момент — сам банк, который вы выбираете для размещения средств. Многие люди уже традиционно, словно по инерции, несут свои деньги в Сбербанк. Но именно этот банк предлагает самую низкую доходность по рынку. При этом другие банки ничем не хуже и предлагают гораздо более выгодные условия размещения средств.

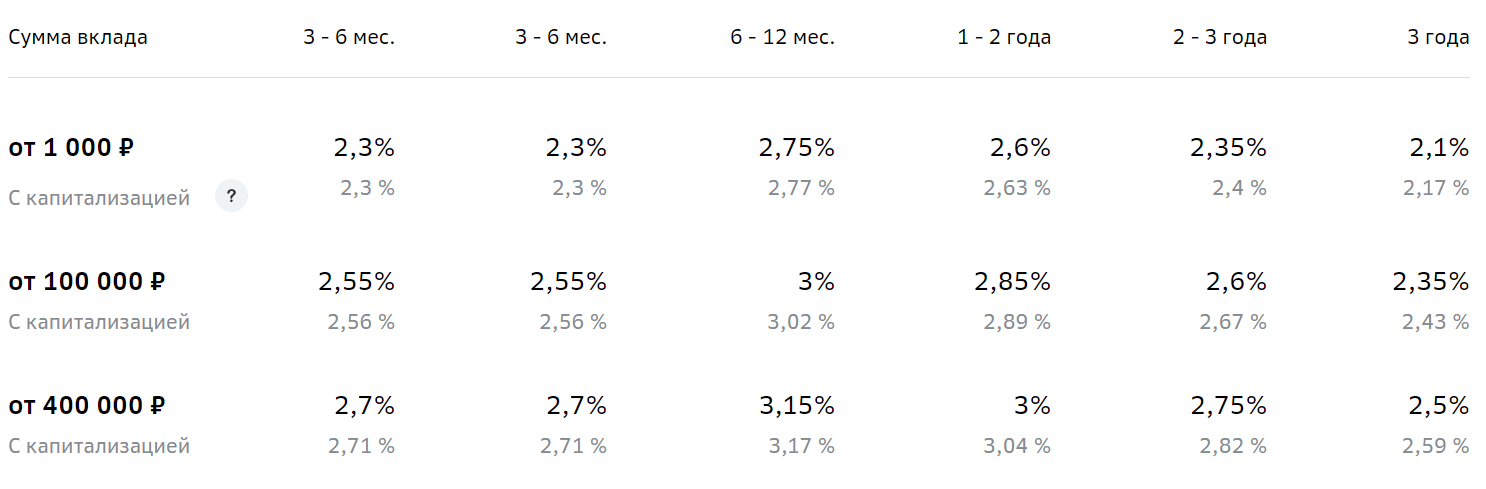

Ставка также часто зависит от срока размещения средств. Многие банки устанавливают сетку процентов, где точный размер доходности зависит от суммы и срока заключения договора. Вот пример сетки ставок по программе Сбербанка Пополняй:

Проценты по вкладам в банках РФ

Для анализа проведем сравнение ставок по вкладом разных банков РФ. За пример возьмем самый востребованный вклад — с возможностью пополнения. Пусть наш потенциальный вкладчик желает разместить средства на 1 год, сумма — 300 000 рублей. Вот что предлагают финансовые компании:

- Сбербанк, Пополняй — 2,85%.

- Россельхозбанк, Пополняемый — 3,9%.

- Райффайзенбанк, Личный Выбор — 2,9%.

- Восточный Банк, Сберкнижка — 4,96%.

- УБРиР, Удобный — 3,8%.

- Совкомбанк, Горячий процент — 4,75%.

Как видно, разброс процентной ставки есть, причем довольно серьезный. И Сбербанк в этом рейтинге является однозначным аутсайдером. А вот Совкомбанк и Восточный Банк предлагают довольно привлекательные условия.

Многие выбирают Сбербанк и другие крупные банки из-за высокого доверия к ним. Это надежные организации, с которыми точно ничего не случится. Но и другие банки из ТОПа по РФ ничем не хуже. Кроме того, даже если что-то случится, и компания прекратит деятельность, вкладчик вернет свои деньги по программе страхования вкладов.

Все российские банки принимают участие в системе страхования вкладов, которую регулирует АСВ. Депозитные счета при открытии подвергаются автоматическому страхованию за счет банка. При наступлении страхового случае АСВ возмещает банковским клиентам потери на сумму до 1,4 млн. рублей. Если потери выше, они взыскиваются через суд. Так что, рисков нет, не обязательно нести свои деньги именно в Сбербанк, опираясь на его надежность.

О процентах по вкладам с пополнением

Схема начисления процентов по депозитам без расходных и приходных операций банальна. Положил человек 100 000 на счет под 4% годовых, получил за год 4000 прибыли, сумма выросла до 104 000. Если вклад действовал полгода, соответственно, прибыль составила 2000.

Если выплата процентов ведется ежемесячно на карту клиента, то можно высчитать месячный процент и опираться на него. Например, вы разместили в банке 500 000 под 3,6% годовых. То есть в месяц на эту сумму банк будет начислять 0,3%, доход — 1500 каждый месяц, он будет переводиться клиенту.

Другой вопрос — если это продукт с пополнением. Вкладчик может каждый месяц менять сумму на вкладе. Соответственно, каждый период процентами будет облагаться большая сумма, доходность будет увеличиваться.

Тут возможны два варианта:

- По условиям договора банк начисляет проценты ежедневно на текущую сумму. Соответственно, вкладчик пополняет счет, и уже на следующий день получает больше процентов.

- По условиям договора процент начисляется ежемесячно на текущую сумму. Например, 1 августа на счету лежат 300 000, на них и начисляется месячный доход. К 1 сентября сумма выросла на 35 000: соответственно, в сентябре будет другая цифра процентов.

Точную схему начисления процентов для вкладов с пополнением уточняйте в банке. Единого регламента нет, каждая компания действует на свое усмотрение.

Если это программа с капитализацией

Многие вкладчики выбирают программу размещения средств с капитализацией. Это значит, что выплачиваемые регулярно банком проценты не выдаются клиенту, а суммируются с суммой вклада.

Например, на счету лежало 500 000 под 3,6% годовых, проценты начислялись ежемесячно. Эти 1500 по итогу отправились на счет, размещаемая сумма выросла до 501 500. В следующем периоде 3,6% годовых будут начислены уже на нее, проценты составят 1504,5, они снова прибавятся к основной сумме, она составит 503 004,5. И так далее.

Программы с капитализацией приносят больше прибыли, но часто банки уменьшают ставки, если клиент решает воспользоваться этой опцией.

Если вы хотите проводить капитализацию процентов, тогда лучше выбирать более частую периодичность начисления процентов — ежемесячно или ежеквартально. В иных случаях реальная доходность будет несколько меньше.

Если закрыть вклад досрочно

Некоторые вкладчики по личным причинам принимают решение досрочно изъять деньги со вклада. Например, договор был заключен на 2 года, а через год принято решение забрать деньги.

В этом случае банки убирают проценты, так как условия договора не выполнены. Вклад по выгодной программе превращается во вклад до востребования со ставкой 0,1%. Некоторые банки предлагают льготные условия расторжения договора с сохранением половины или ⅔ ставки, но такие предложения встречаются редко.

Если проценты выплачивались периодически клиенту на руки, тогда при выдаче денег при досрочном расторжении делается перерасчет. Эти выплаченные суммы будут вычтены, клиент получит на руки меньше.

Источники информации:

- Сайт Сбербанка: Вклад пополняй.

- Сайт Россельхозбанка: Вклад Пополняемый.

- Сайт Райффайзенбанка: Вклад Личный выбор.

- Сайт Совкомбанка: Вклад Горячий процент

- Сайт Восточного банка: Сберкнижка.

- Сайт УБРиР: Вклад Удобный.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте. Поможете решить задачу с комментарием. Я всё забыл и надо учиться этому званого.

Вы пришли в одно из ближайших отделений банка и узнали, что в нем вы можете открыть счет на три года под 15 процентов годовых. Причем, проценты на ваш вклад будут начисляться каждые полгода

Источник https://mobile-testing.ru/calculator_vkladov_online/

Источник https://brobank.ru/kak-nachislyayutsya-procenty-po-vkladam/

Источник

Источник