Как выбрать банк для депозита

Шаг 1: определяем цель инвестирования и под нее выбираем депозит

К примеру, вы не планировали тратить свои сбережения в ближайший год-два и изначально нацелены получить максимальную прибыль по вкладу – в этом случае подойдёт срочный депозит на длительный срок (полгода-год) без возможности пополнения, без возможности досрочного снятия и с выплатой процентов в конце срока. Под такие депозиты банки дают максимальные проценты. А вот, если накопленный капитал понадобиться через несколько месяцев, но при этом нужно быстро подзаработать – лучше открыть краткосрочный депозит на 1-6 месяцев с правом пополнения. Оптимальный вариант для тех, кто нуждается в дополнительном регулярном доходе – долгосрочные депозиты, предусматривающие ежемесячную выплату процентов.

Пример №1

Ситуация. У Сергея накопилось 100 000 гривень сбережений, которые в ближайший год он не намерен использовать. Ежемесячный доход Сергея – зарплата 10 000 грн. На текущие расходы он тратит около 8 000 гривень в месяц. 2000 гривень взял за правило откладывать. Но в последнее время расходы Сергея увеличились на 1000 гривень – до 9000.

Цель. Получить дополнительный доход, который покрывал бы возросшие расходы, то есть 1000 гривень.

Идея. Разместить на год 100 000 гривень на депозите с возможностью ежемесячной выплаты процентов и доходностью, которая позволит получать дополнительный доход в размере 1000 грн в месяц.

Решение. Сергей ищет среди предложений банков депозит с возможностью ежемесячной выплаты процентов и процентной ставкой не меньше 14% – в этом случае его дополнительный доход составит искомые 1000 грн в месяц. Сергей останавливается на срочном вкладе от ОТП Банка сроком на год, c ежемесячной выплатой процентов и без возможности досрочного расторжения договора (в ближайший год Сергей все равно не планировал расходовать свои сбережения). Базовая ставка для депозита – 12,5% годовых. Немного недотягивает до 14%. Но Сергей воспользовался предложением банка получить дополнительные 2% годовых при оформлении срочного вклада в гривне через интернет-банкинг. Теперь Сергей получает ежемесячную прибавку к зарплате в размере 973 гривень (с вычетом 18% налога на доходы физлиц и 1,5% военного сбора). Банк перечисляет проценты на его карточный счет.

Процентные ставки по вкладам с возможностью досрочного расторжения договора и ежемесячной выплатой процентов на 1-4% годовых ниже, чем по депозитам, не предусматривающих эти опции

Пример №2

Ситуация. Александр накопил 200 000 гривень. Присмотрел небольшой домик в деревне, но ему не хватает 15 000 гривень. Хозяева готовы подождать, но не больше 6 месяцев.

Цель. За 6 месяцев приумножить свои сбережения, чтобы хватило на покупку домика.

Идея. Разместить 200 000 гривень на депозите с доходностью, которая за 6 месяцев принесет 15 000 гривень.

Решение. Александр мониторит максимальные ставки банков. Задача: найти депозит со ставкой не менее 19% годовых для вкладов сроком на 6 месяцев. Останавливается на вкладе «Альтернативный» от банка «Форвард». Базовая ставка по вкладу 18%, но оформив депозит через финансовый портал «Минфин» Александр получил еще 1% годовых в виде бонуса.

Через полгода он получит 15 390 грн (после вычета налогов), и купит желанный домик в деревне.

Ставки по краткосрочным депозитам (до 6 месяцев), как правило, на 1-4% годовых ниже, чем по долгосрочным – на год и более

Пример №3

Ситуация. У Юрия под матрацем хранятся 200 000 гривень. Решил, что они должны приносить ему дополнительный доход. Но сбережения могут понадобиться в любой момент – Александр давно мечтает купить автомобиль, но никак не может найти подходящий вариант.

Цель. Максимально приумножить сбережения, но при этом иметь к ним доступ.

Идея. Положить 200 000 гривень на депозит с возможностью досрочного снятия.

Решение. Промониторив предложения банков Юрий остановился на депозите «Свободный депозит» от ПУМб – 10% годовых, выплата процентов в конце срока, с возможностью снятия всей суммы без расторжения договора с сохранением всех начисленных процентов. Через 5 месяцев он таки нашел автомобиль всей мечты. Юра снимает с депозита свои сбережения вместе с процентами за 5 месяцев ему накапало 6750 грн (с вычетом налогов).

Многие банки в договорах по срочным вкладам предусматривают возможность его досрочного расторжения, но в таких случаях пересчитывают проценты по ставке 0,01-2% годовых, а также удерживают комиссию за оформление документов на расторжение вклада

Шаг 2-й: сравниваем предложения разных банков; подыскиваем банк с подходящим депозитом

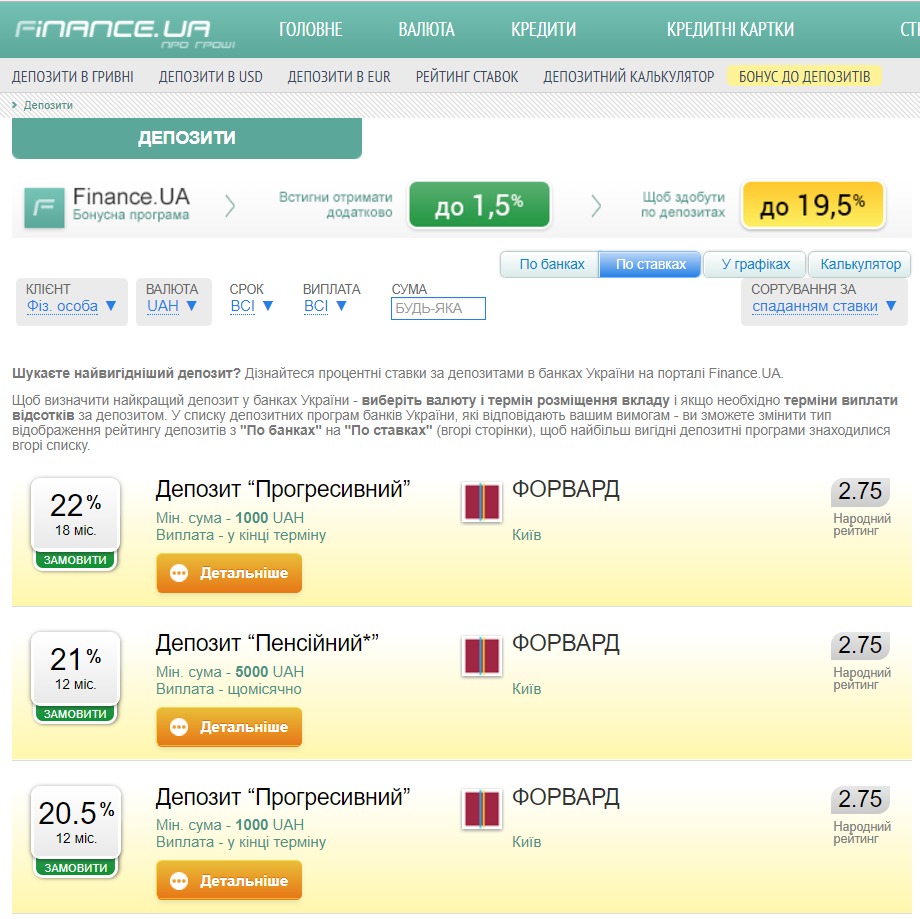

Сравнение и поиск можно упростить, воспользовавшись одним из интернет-сервисов, где собраны все депозитные предложения банков. Например, узнать процентные ставки по всем депозитам и подобрать оптимальный вариант вклада можно на портале Finance.UA

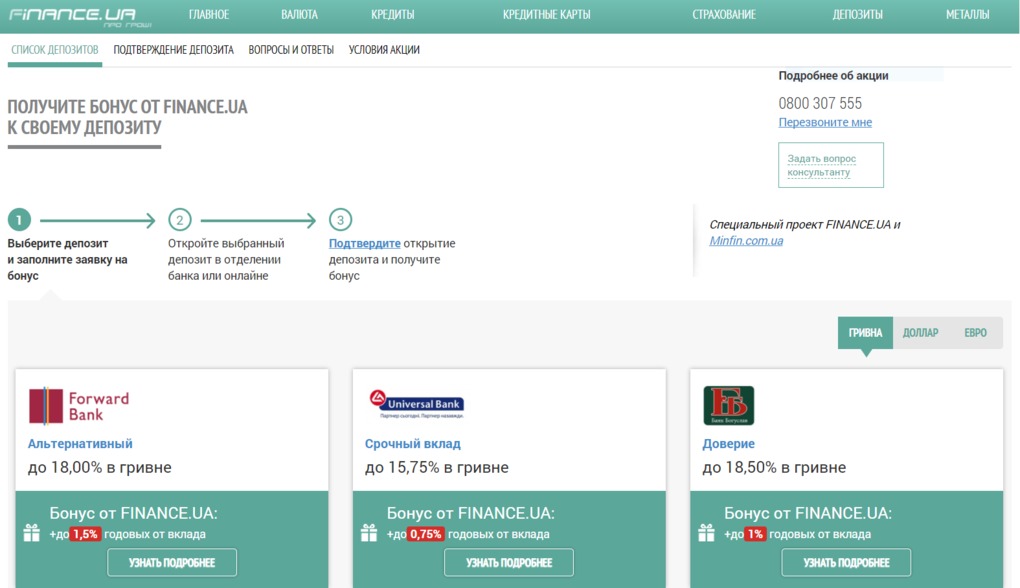

В поисковике выбираете валюту, в которой хотите разместить депозит, планируемый срок размещения вклада, сумму и, если необходимо, сроки выплаты процентов по депозиту. Система поиска выдаст депозитные программы банков, которые соответствуют вашим требованиям. Список можно отсортировать «по ставкам», чтобы депозитные программы с наибольшей доходностью находились вверху рейтинга. Здесь же можно получить бонус до 1,5% годовых к базовой процентной ставке банка, если оформить депозит через портал Finance.UA.

Шаг 3-й. Проверяем надежность банка

За последние 2,5 года 88 банков были признаны неплатежеспособными. Банкопад замедлился, но риски нарваться на проблемное финучреждение по-прежнему высоки. Максимальная сумма возмещения, которую государство гарантирует вкладчикам в случае ликвидации банка – до 200 тысяч гривень, включая начисленные проценты. Однако проверка банка на надежность все равно остается актуальной, особенно в таких ситуациях:

- вклад в банке может понадобиться через пару месяцев после ¬размещения. Процесс возмещения вкладов в проблемных банках нередко растягивается на 2 и более месяцев.

- намерены доверить одному банку больше 200 тысяч гривень. Даже если разложить сбережения на сумму больше 200 тыс. гривень по нескольким депозитам в одном банке, в случае его ликвидации Фонд гарантирования вкладов выплатит только 200 тыс. Хотя в таких случаях правильней было бы открыть по депозиту в разных банках, чтобы сумма вклада вместе с процентами в одном финучреждении не превышала 200 тысяч гривень.

Универсального способа, с помощью которого можно на 100% определить надежность банка, конечно же, нет. Но по целому ряду признаков можно судить о прогрессирующей болезни финучреждения с возможным летальным исходом.

Признак 1-й: банк долго держит завышенные проценты по депозитам

К примеру, Платинум Банк, признанный в начале 2017 года неплатежеспособным, весь прошлый год платил по депозитам 25-26% годовых, тогда как большинство банков предлагали не более 20%. Находящийся в стадии ликвидации Банк Михайловский, также долгое время завлекал вкладчиков депозитами под 26% годовых. Для сравнения, банки с западным капиталом в прошлом году предлагали не более 10% годовых по гривневым вкладам и не более 2-3% – по валютным. Высокие ставки по депозитам могут говорить о проблемах с ликвидностью – банк не может выполнять текущие обязательства, поэтому остро нуждается в деньгах.

Размер депозитных ставок может служить лишь индикатором финансовой стабильности банковского учреждения. Вкладчикам не следует опасаться высоких процентных ставок при условии их финансовой обоснованности. Так, банк может привлекать депозиты по более высокой цене, если эти средства затем используют при выдаче дорогих кредитов. К тому же выбор депозитов исключительно с высокими ставками может быть инвестиционной стратегией, если стоит цель получить максимальный доход. Ведь даже в случае банкротства банка Фонд гарантирования вернет вклад. Чтобы минимизировать риски – размещайте в одном банке депозит, сума которого вместе с процентами не превышает 200 000 гривень.

Признак 2-й: только плохие новости

О негативных изменениях в банке может говорить плохой бекграунд финучреждения. Ищем упоминания о банке в Интернете. Насторожить должна следующая информация с открытых источников:

- банк не соблюдает обязательные экономические нормативы, установленные Нацбанком (нормативы достаточности капитала, ликвидности, кредитного риска, инвестирования)

- в финучреждении проводились обыски и выемка документов (в том числе по клиентам банка)

- банк или его акционеры и топ-менеджеры фигурирует в расследуемых уголовных делах или судебных процессах

- к финучережению имеют претензии государственные органы – Нацбанк, Государственная фискальная служба, МВД, Генпрокуратура, СБУ

- рейтинговые агентства снизили кредитный рейтинг банка

- из капитала банка вышли известные и крупные акционеры, с заменой их на неизвестных на рынке или с плохой репутацией

- негативные отзывы клиентов банка на банковских форумах: необоснованно не выдал денежные средства с вклада, отложил их выдачу под каким-либо предлогом; ввел какие-либо ограничения на выдачу средств; не исполнил вовремя платежные поручения; задержал более чем на день исполнение платежных поручений

- банк долгое время не раскрывал по требованию Нацбанка информацию о реальных собственниках

Признак 3-й: финансы поют романсы

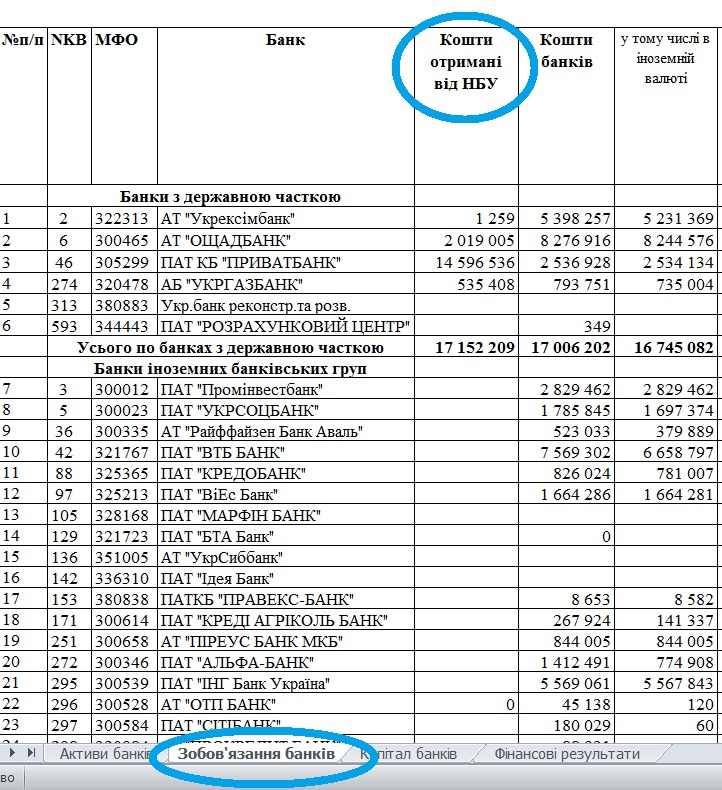

Плохие финансовые показатели банка на протяжении длительного периода – верный признак ненадежности банка. При желании, потратив время даже на поверхностный анализ финотчетности банка, можно определить здоров ли банк. Получить необходимую информацию можно из открытых источников, вся она есть в интернете. В частности, финпоказатели всех банков можно найти на сайте НБУ.

В сводной таблице (в разрезе каждого банка) на 1-е число каждого квартала представлены данные о структуре активов банков, структуре обязательств и капитала, финансовые результаты деятельности, отдельные показатели по кредитным операциям, показатели рентабельности активов. Конечно же, самостоятельно рассчитать, к примеру, насколько экономические нормативы банка соответствуют требованиям Нацбанка не получится, так как для этого нужны определенные бухгалтерские знания и дополнительная аналитическая информация, которая не публикуется. Да и необходимости в этом особой нет. Достаточно сопоставить лишь несколько основных финансовых показателей банка.

Плохой знак, если:

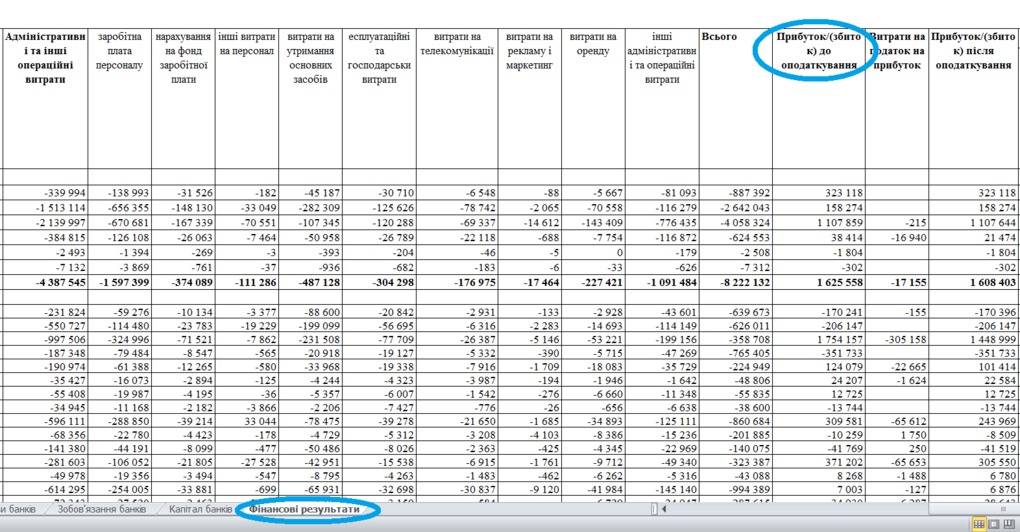

- Убытки банка продолжают расти несколько кварталов подряд. Существенные по объему убытки способны нанести банку ущерб вплоть до полной утраты капитала и отзыва лицензии. Наличие убытков — негативный фактор, говорящий о проблемах банка. Если убыток имеется в течение длительного времени или растет в динамике — лучше от такого банка держаться подальше. Необходимую информацию ищем в разделе «Показники фінансової звітності банків України». Открываем таблицу, соответствующую определенному кварталу. В разделе «Фінансові результати» (ищем внизу таблицы) смотрим графу «Прибут/збиток».

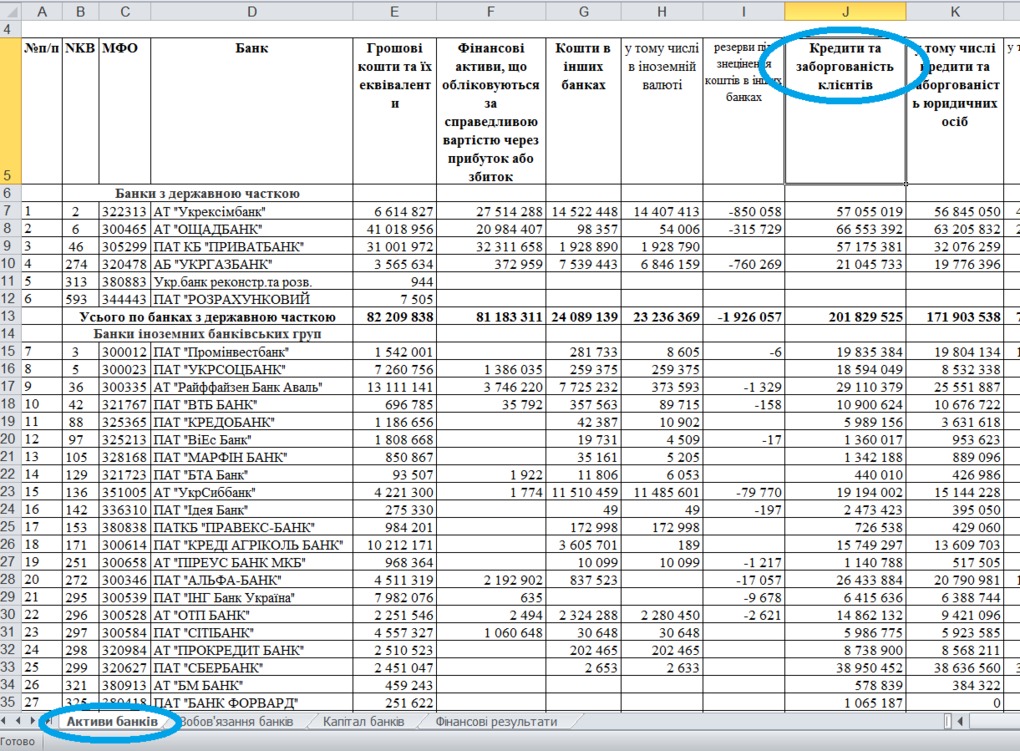

- Кредитный портфеля банка резко снизился – более чем на 20-30%. Кредиты — основной актив нормального банка. Причиной снижения кредитного портфеля может быть замещение кредитов другими, непрофильными для банка активами или продажа части кредитов третьим лицам (что иногда применяется для улучшения ликвидности). Нормальная доля кредитного портфеля в составе активов — на уровне 50—80%. Нормальный уровень просроченной задолженности — до 5—7% максимально. Сопоставить объемы кредитного портфеля банка поквартально можно в разделе «Показники фінансової звітності банків України». Открываем таблицу, соответствующую определенному кварталу. Находим внизу таблицы раздел «Активи банків», открываем – ищем графу «Кредити та заборгованість клієнтів»

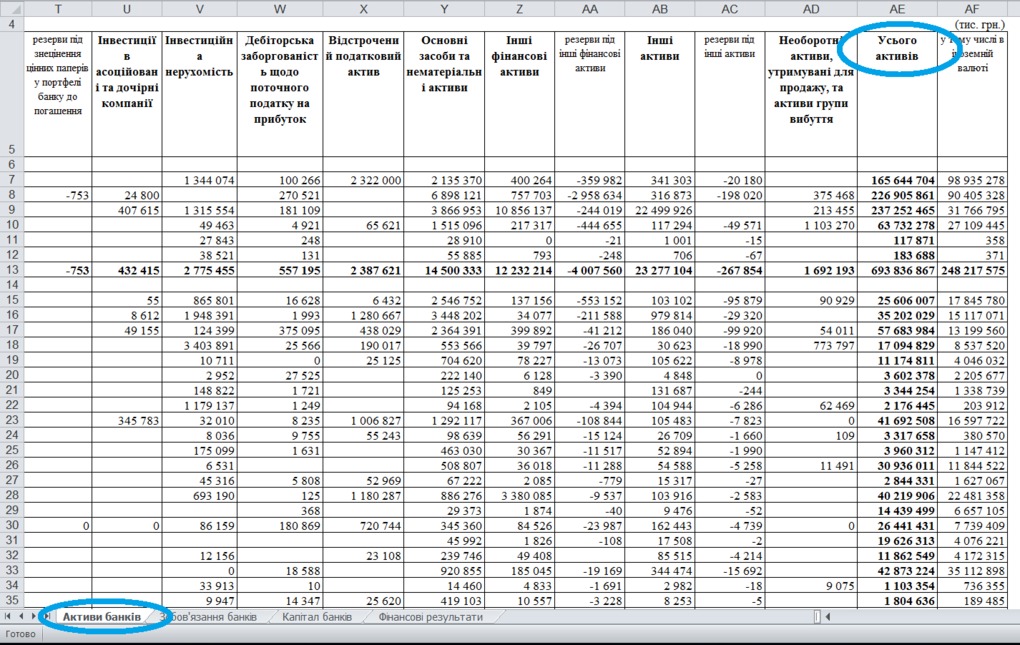

- Активы банка за год снизились на 20% и более. Нормальным является умеренный рост активов или сохранение на прежнем уровне. Сильный рост — причина активного развития банка или присоединения к нему других банков. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую определенному кварталу. В разделе «Активи банків» находим графу «Усього активів». Сопоставляем.

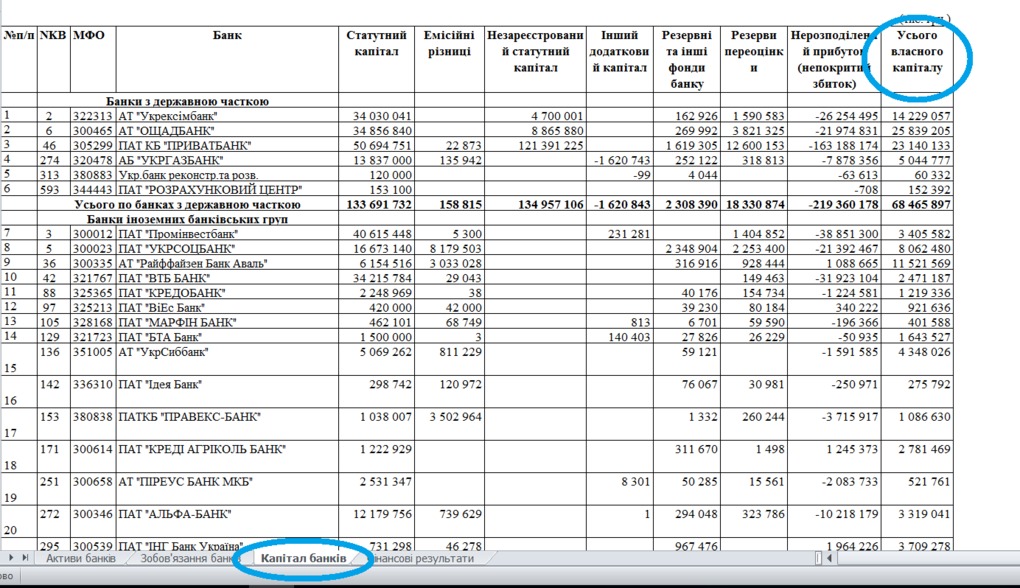

- Снижение капитала (собственных средств) банка на 10% и более — еще один фактор, несущий существенные риски для банка. Чем выше капитал, тем более серьезный отток средств способен перенести банк. Капитал может сокращаться за счет понесенных убытков или создания резервов по кредитам. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую определенному кварталу. Находим раздел «Капітал банків». Ищем графу «Усього власного каптіалу». Сравниваем.

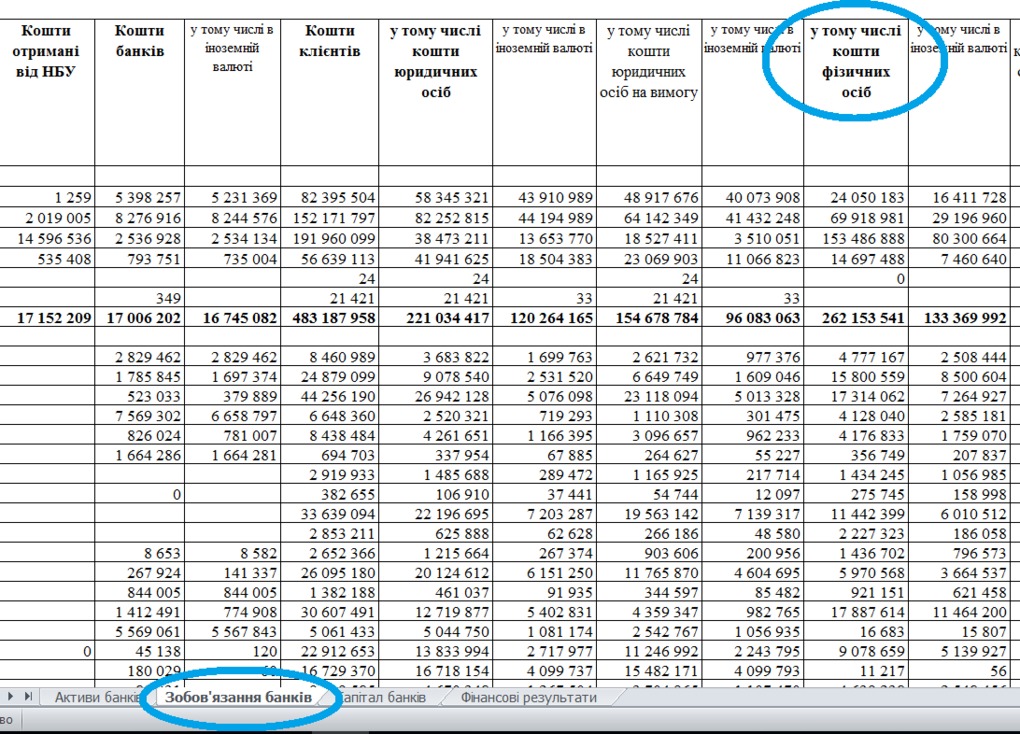

- Значительное снижение объема средств физлиц в динамике может говорить о начале их оттока из банка. Резкое увеличение также не является положительным моментом. Причиной может быть включение банком «пылесоса», когда он на любых условиях вынужден завлекать население, чтобы заместить отток других клиентов. В разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую отчету за определенны квартал. В разделе «Зобов’язання банків» находим графу «У тому числі коштів клієнтів». Сравниваем данные за несколько кварталов.

- Если выбранный вами негосударственный и он получал помощь от НБУ. Стоит задуматься, доверять ли ему свои деньги – у стабильного банка должно быть достаточно собственного капитала, без помощи со стороны, для того, чтобы вовремя и в полном объеме выполнять свои обязательства. Как проверить: в разделе «Показники фінансової звітності банків України» открываем таблицу, соответствующую отчету за определенны квартал. В разделе «Зобов’язання банків» находим графу «Кошти отримані від НБУ».

Признак 4-й: низкие оценки в банковских рейтингах

Банковские рейтинги составляют различные СМИ и профильные интернет-проекты. Но стоит учесть, что прогнозная способность такого рода рейтингов зависит от качества методики, опыта и чего греха таить, порядочности его разработчиков: за последние годы было несколько случаев, когда составителей подобных рейтингов ловили на манипулировании данными в пользу одного или нескольких банков, в последствии, кстати, попавших под ликвидацию.

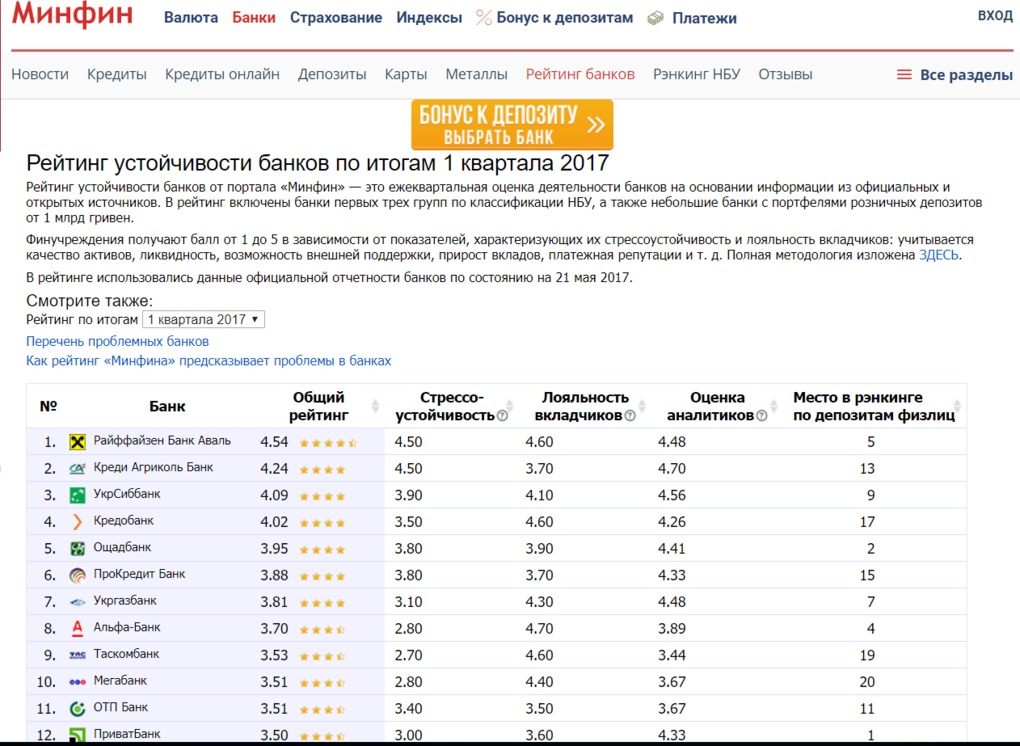

Но и рейтингов с незапятнанной репутацией тоже достаточно: с большой историей и высоким уровнем точности. К примеру, по рейтингу устойчивости банков от портала «Минфин» с высокой долей вероятности можно отследить, какие банки «не доживут» до следующего квартала – до сих пор ни один банк, в последствии попавший в руки Фонда гарантирования вкладов, не получил по методике портала «Минфин» более 2,5 звезд по результатам последнего квартала перед дефолтом (максимальная оценка – 5). Рейтинг портала «Минфин» обновляется ежеквартально. Деятельность банков оценивается на основании информации из официальных и открытых источников. Учитывается качество активов, ликвидность банка, возможность внешней поддержки, прирост вкладов, платежная репутацию и т.д.

Даже самая правильная методика рейтинга не даст 100% гарантии устойчивости финансового института

Многие банки имеют кредитные и депозитные рейтинги, которые присваиваются финучреждениям независимыми агентствами, как украинскими ( «Кредит-Рейтинг» , «Эксперт-Рейтинг» , IBI-Rating , «Рюрик» ), так и иностранными (Fitch Ratings, Standard & Poors, Moody’s). Значения присвоенных кредитных рейтингов показывают вероятность банкротства банка, по мнению соответствующего рейтингового агентства: чем рейтинг выше (по шкале агентства), тем ниже вероятность банкротства. Но важно понимать: кредитный и депозитный рейтинг — это услуга, которую оказывает рейтинговое агентство финучреждению. Та есть агентство высказывает свое мнение о надежности банка, после того как получает от банка деньги. Если агентство будет слишком жестко оценивать банк, то потеряет клиента и деньги – банк откажется от его услуг. Если слишком мягко и толерантно отнесется к негативным моментам банка — то агентство утратит авторитет на рынке. Таким образом, значения кредитного или депозитного рейтинга – это своего рода компромисс заказчика и исполнителя. Кроме того, у агентств, как правило, запоздалая реакция на негативные изменения в рейтингуемом банке. Поэтому если банку присвоен рейтинг надежности депозитов на уровне «5» (наивысшая надежность) не стоит воспринимать оценку «пять» как гарантию того, что банк не обанкротится. Разве что как один из признаков надежности банка, который все равно нужно оценивать в комплексе с другими факторами устойчивости. А вот плохие сигналы от рейтинговых агентств вполне можно взять на заметку:

- кредитный рейтинг банка снижен на одну-две ступени (иностранным рейтинговым агентством) или две и более ступени (украинским рейтинговым агентством)

- банк отказался от услуг рейтингового агентства (особенно иностранного). Об этом могут свидетельствовать отметки в списке рейтинга напротив названия банка: «Отозван» или «Приостановлен». Вполне может быть оказаться, что банк и агентство не договорились по уровню рейтинга (по результатам пересмотра в сторону ухудшения), и банк запретил публиковать этот рейтинг или вообще от него отказался.

- снижение рейтинга или прогноза по нему в динамике за один-два года, особенно несколькими агентствами.

Лайфхак

Самостоятельная диагностика банка позволит определить первые симптомы болезни, и таким образом избежать сотрудничества с «проблемным» финучреждением. Вот как это получилось у журналиста Сергея Литвиненко.

Из года в год Сергей устраивает охоту на самые высокие депозитные ставки на рынке, чтобы получить максимальную доходность по своим сбережениям. В конце 2016 года Сергей прельстился на 26% годовых по депозиту, которые предлагал Платинум Банк. Он понимает: высокие ставки – один из признаков ненадежности финучреждения, но при этом не боится нарваться на проблемный банк, полагаясь на гарантии государства по вкладам физлиц. И небезосновательно. Сергей уже выводил с банка-банкрота всю сумму депозита, включая начисленные проценты. В начале 2008 года он положил часть своих сбережений на депозит под 25% годовых в Укрпромбанке. На том момент – самая высокая процентная ставка на рынке. В январе 2009-го НБУ ввел в Укрпромбанке временную администрацию, а его обязательства по вкладам физлиц передал в Родовид Банк. Через него Сергей и получил свой вклад вместе с процентами.

Но в случае с Платинум Сергей решил перестраховаться. Сбережения могли понадобится в любой момент, и задержка с возвратом депозита через Фонд гарантирования вкладов стала бы настоящим форс-мажором.

Сергей решил проверить Платинум на надежность. Сначала промониторил информацию о банке в Интернете, и оказалось, что в последний год в СМИ банк упоминался исключительно в негативном контексте.

Проанализировав все новости, связанные с Платинум банком, Сергей делает предварительный вывод: финансовые проблемы не только у самого финучреждения, но и у его основных акционеров. Чтобы окончательно убедиться в своих предположениях, Сергей проанализировал финансовую отчетность банка. Оказалось, что за год его убытки увеличились вдвое – до 333,9 млн гривень по итогам девяти месяцев 2016 года. Собственный капитал банка на 1 октября 2016 составлял «минус» 162,539 млн грн, тогда как на начало года этот показатель был положительным – 171,460 млн грн.

И, наконец, последний этап диагностики банка также завершился не в его пользу: на банковских форумах многие клиенты Платинума жаловались, что банк не выдает депозиты по окончанию срока.

Сергей принимает решение не отдавать деньги Платинуму, и он не ошибся – через пару месяцев Нацбанк признал его неплатежеспособным. А еще через неделю Сергею все-таки пришлось потратить большую часть своих сбережений.

Шаг 4-й: оцениваем продвинутость банка

Количество отделений, банкоматов и терминалов самообслуживания – опция важная, но далеко не определяющая при выборе банка, в котором планируете разместить вклад. А вот наличие продвинутого интернет-банкинга и мобильного приложения – дополнительный плюсик банку. Все дальнейшие операции с депозитом – его пролонгация или отмена автоматической пролонгации, просмотр начисленных процентов и контроль даты окончания срока действия договора – удобнее проводить через систему интернет-банкинга. Такую услугу для физлиц уже запустили практически все ключевые игроки на розничном рынке. Многие банки также позволяют оформлять некоторые виды депозитов и пополнять их дистанционно, а некоторые и вовсе предлагают оформить онлайн все вклады. При этом, ставки по вкладам, оформленным через интернет-банкинг, обычно выше – на 0,25–2,5 п.п., чем по депозитам, оформленным в отделении. Некоторые банки позволяют пополнять депозит в интернете с другой карты. Еще одной удобной опцией является СМС-уведомление: вкладчику на телефон приходят сообщения о начисленных процентах или о приближающемся окончании срока действия депозита.

Шаг 5-й: открываем депозит

Итак, банк проверен на надежность и продвинутость. С видом депозитом определились. Можно идти сдаваться. Если выбранный депозит нельзя оформить через интернет-банкинг, придется прийти в отделение – пройти процедуру идентификации, подписать все необходимые документы, в частности депозитный договор, открыть счет и внести на него нужную сумму средств.

Внимательно прочитайте депозитное соглашение. Условия договора должны совпадать с вашими инвестиционными целями: срок вложения денег, возможность выплаты процентов в конце срока, ежемесячно или ежеквартально, возможность пополнения депозита или его капитализации, либо варианты частично досрочного снятия личных денег с депозита и т.д.

В договоре по срочному вкладу, предусматривающему досрочное расторжение, важно проверить, предусмотрен ли штраф в случае полного закрытия депозита раньше срока действия договора – многие банки в таких случаях пересчитывают доходность по ставке 0,01-2% годовых, а также удерживают комиссию за оформление документов на расторжение вклада.

В дальнейшем пополнять депозит можно в банкомате с функцией кэш-ин, в терминале самообслуживания или через интернет-банкинг. Практически все банки выдают вкладчику пластиковую карту – на нее будут перечисляться проценты по депозиту, а по окончанию срока действия вклада – вся сумма сбережений. В таком случае необходимости повторно идти в банк за деньгами нет. Самые простые карты (например, Visa Electron) с ограниченным функционалом обслуживаются банком бесплатно. За карту более высокого класса придется платить. Стоимость зависит от типа и класса карты, а также ее возможностей. Например, карта уровня Platinum может обойтись до 500 гривен в месяц. В целом, к выбору банковской карты нужно подойти не менее основательно, чем к выбору депозиту, но это уже совсем другая история.

Источник https://finance.ua/saving/kak-vybrat-bank-dlya-depozita

Источник

Источник

Источник