Как правильно выбрать ипотеку

Жилищный заём – подчас единственный доступный способ купить жильё. Это долгосрочное обязательство, поэтому условия заёмщики подбирают тщательно. Как выбрать ипотеку ? Об этом читайте в нашей статье.

Как правильно выбрать банк для ипотеки

Главный критерий для определения, какую ипотеку выбрать , это ставка. Не всегда стоит обращать внимание на цифры в рекламном предложении. Зачастую они указаны для определённых случаев. То есть декларируется минимальный процент, применяемый при наличии зарплатного проекта в банке, покупке страховки жизни и др. В процессе оформления договора клиенты нередко узнают, что реальная ставка выше рекламной.

Например Сбербанк добавляет 1% сверху при отказе от страхования жизни и здоровья, от 0,3% до 0,8% при отсутствии зарплатного проекта (это значит, что заёмщик не получает зарплату через этот банк), 0,1% при отказе от сервиса электронной регистрации.

Другие банки, напротив, заманивают клиентов снижением ставки. Например, Альфа-Банк уменьшает её на 0,2% при оформлении займа в течение 30 дней с даты одобрения заявки, а ВТБ за подтверждение дохода снижает процент на 1%. Также в этом учреждении действует интересное предложение: при покупке жилья площадью более 65 кв. м. ставка меньше на 0,7%. При расчёте на сайте нужно просто поставить галочку в нужном окне.

Решая, какой банк выбрать для ипотеки , обратите внимание на отзывы . Они могут касаться процента, обслуживания в конкретном офисе, квалификации сотрудников и т.д.

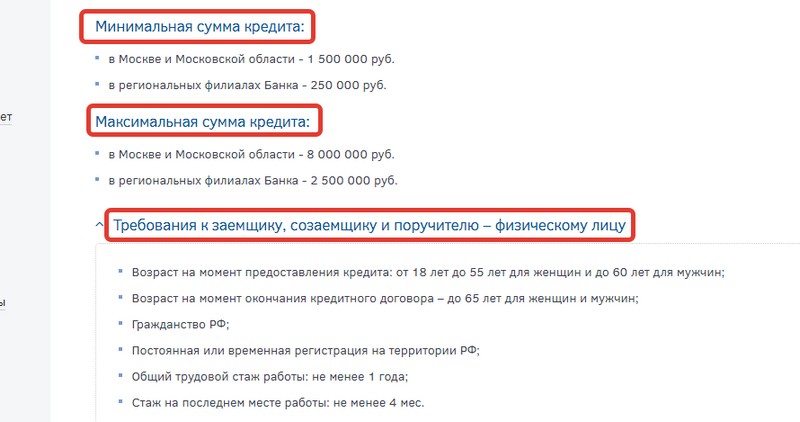

Конечно, немаловажный фактор – это требования к заёмщикам. Главным образом они касаются гражданства, возраста, занятости и дохода. Проверьте, подходите ли вы по критериям конкретного банка.

Какой платёж по ипотеке выбрать

Платежи бывают аннуитетные и дифференцированные. В первом случае каждый месяц клиент должен вносить одну и ту же сумму. Это удобно, поскольку заёмщик всегда знает, сколько должен, ему не приходится заглядывать в договор. Но есть и минус. Большую часть выплаты в первые годы составляют проценты банка, а значит, тело кредита будет уменьшаться довольно медленно. Этот способ платежа самый распространённый в России.

Дифференцированные платежи не популярны в нашей стране. Ежемесячный взнос, идущий на погашение кредита, остаётся всегда одинаковым, а вот сумма процентов меняется. В начале срока платёж максимальный, в конце – меньше и меньше. Эту схему использует мало банков. В их числе Россельхозбанк. Загвоздка в том, что клиенту в первое время приходится платить довольно большие суммы, что заставляет предъявлять к его финансовому положению повышенные требования.

Чтобы понять, какую схему выбрать, приведём пример. Допустим, недвижимость стоит 2,5 млн руб. Ипотеку берём под 9,3% на 120 месяцев. Первоначальный взнос – 15%. Выбрав аннуитетные платежи, получаем ежемесячно одинаковую сумму – 27 265 руб. Просто по мере действия кредитного договора соотношение тела займа и процентов будет меняться, общая сумма – нет.

Выбрав дифференцированные платежи, получаем следующую картину. Первым идёт максимальный платёж – 34 178 руб. Далее он снижается, но в первые 30 месяцев заёмщик всё равно платит больше 30 тыс. руб. в месяц. В конце срока суммы куда меньше – 17-18 тыс. руб.

Какую страховую выбрать для ипотеки

При оформлении ипотеки можно застраховать:

жизнь и здоровье;

Важно понимать, что обязательным является только страхование имущества. Остальные оформляются по желанию клиента.

Перед тем как выбрать страховую компанию (СК) для ипотеки, ознакомьтесь с её условиями, списком страховых случаев, исключений, отзывами клиентов, показателями по выплатам и их сумме.

Популярны следующие компании:

Банки, как правило, сотрудничают с одной или двумя компаниями и предлагают выбрать из них. Помните, что навязать СК вам не могут. Выбрать можно любую фирму. Вот только следует быть готовым к отказу в одобрении заявки со стороны банка, если предложенная вами компания не соответствует его требованиям. Найти их можно на сайте учреждения и попросить у менеджера.

Рефинансирование ипотеки: какой банк выбрать

Если в семье родился второй или последующий ребёнок с 1 января 2018 по 31 декабря 2022 года, любая ипотека может быть рефинансирована под 6%.

Ставка 6% для семей с 2 и более детьми действует в течение льготного периода. Длительность льготного периода зависит от того, какой по счёту ребёнок родился с 01.01.2018 по 31.12.2022:

3 года – если на свет появился второй ребёнок;

5 лет – если родился третий или последующий ребёнок;

8 лет – при рождении не менее двух детей.

Для оформления ипотеки с господдержкой выбирайте любой банк , участвующий в программе. Условия везде одинаковые.

Рассмотрим также несколько вариантов рефинансирования в разных банках.

В ФК Открытие ставка при перекредитовании от 8,7%, сумма от 0,5 до 30 млн. Размер кредита – от 20 до 90% от стоимости передаваемой в ипотеку квартиры. Ставка возрастает на 2% при отсутствии страхования жизни и трудоспособности.

ВТБ предлагает фиксированную процентную ставку при перекредитовании на весь срок ипотеки от 8,8%. Такой процент действует для бюджетников. Для тех, кто получает зарплату на карту ВТБ, ставка 9%, без льгот – 9,3%. Срок до 30 лет, сумма до 30 млн руб. Рефинансирование ипотечного кредита без предоставления справок о доходе возможно по ставке от 10%.

Газпромбанк рефинансирует ипотеку под 8,8%. К ней прибавляется 0,5% в случае, если заёмщик не получает зарплату на карту банка. Максимальная сумма – 45 млн, срок – 30 лет.

Ипотека Сбербанка или ВТБ: что выбрать

Чтобы правильно выбрать банк для ипотеки , нужно сравнить предложения рынка по нескольким критериям. Сайт money.inguru.ru поможет подобрать выгодные условия и найти лучший вариант.

Рассмотрим пример Сбербанка и ВТБ. Для сравнения возьмём ипотечные программы для покупки жилья в новостройках.

В каком банке проще и лучше взять ипотечный кредит в 2021 году? Обзор банков

Банки

В последние годы в России значительно выросло предложение на рынке недвижимости, и потому вопросом о том, в каком банке лучше взять ипотеку в 2021 году, задается каждый второй покупатель.

В последние годы в России значительно выросло предложение на рынке недвижимости, и потому вопросом о том, в каком банке лучше взять ипотеку в 2021 году, задается каждый второй покупатель.

Для того, чтобы сделать правильный выбор, нужно обязательно сравнить предложения нескольких потенциальных кредиторов. Давайте же рассмотрим данную тему.

Ипотека 2021: ее особенности и тенденции

Плюс ко всему в довершение в 2015 году разразился экономический кризис, который охватил не только финансовую сферу государства, но и другие отрасли, так и строительную. Для многих граждан покупка недвижимости была сопряжена с непомерными расходами, и заветные квадраты превращались в большую роскошь.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения — брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

Для изменения ситуации на ипотечном рынке в 2015 году Центробанк значительно снизил базовую ставку по кредитованию. Правительство страны в свой черед внедрило несколько программ, которые благоприятно влияют на рост долгосрочного кредитования в стране. После этого ипотечный кредит в финансовом плане для потребителей стал проще, чего нельзя сказать про оформление – из-за большого спроса банки начали выдвигать более строгие требования к заемщикам. Так как качество портфеля по кредитам несколько снизилось из-за низкой платежеспособности некоторых клиентов, на ипотечные кредиты наложили некоторые ограничения — брать их можно только в национальной валюте, и введена тщательная проверка всех документов по сделке.

В эту пользу говорит небольшое количество проектов застройщиков, а также регулярное повышение курса иностранной валюты, что в свою очередь значительно сказывается на себестоимости любого товара, в том числе и недвижимости.

Полезное видео:

Выбор банка: нюансы при выборе ипотечной программы

Основные пункты, влияющие на выбор ипотечной программы.

Стало быть, вы все же решились оформить ипотеку на жилье. Если Вы хотите получить самый выгодный кредит, следует руководствоваться следующими советами при выборе банка:

- Кредит следует брать на более длительный срок, так вы избежите сильного удара по семейному бюджету при выплате очередного платежа.

- Выбирайте кредит с платежами, которые в месяц не будут превышать 30% вашего семейного дохода.

- Выбирая программу кредитования в банке, обращайте внимание на возможность досрочного закрытия кредита без различных неустоек и штрафов.

- При оформлении кредита будьте готовы к оплате первоначального взноса (от 10 до 50 процентов от общей стоимости). Не стоит на это смотреть скептически – данное условие банков позволяет получить от них некоторые льготы.

- При знакомстве с условиями банков обязательно прочтите (а еще лучше проконсультируйтесь по каждому пункту с юристом) их договор ипотечного кредитования.

- Не гонитесь за низкой процентной ставкой – в основном банки, рекламирующие ее, имеют в своем арсенале дополнительные условия, которые могут сказаться на вашей платежеспособности в будущем.

- Не забудьте уточнить у банка про наличие дополнительных расходов по ипотеке – комиссий и страховок.

Полезное видео:

Какой банк выбрать для ипотеки на покупку недвижимости?

Но как же понять, какой именно банк предлагает лучшие условия? Чтобы Вам было легче разобраться с этим вопросом, мы постарались узнать в каких банках дают кредиты на покупку жилья, их условия и требования. И вот что мы узнали.

Предложение ипотеки в банке Открытие

Хорошие и лояльные условия банк предлагает своим клиентам, желающим взять ипотечный кредит для покупки недвижимости на сумму от 500 тысяч рублей до 15 млн. (а для жителей Москвы и СПб и их регионов – до 30 млн. рублей). Срок ипотеки может оставлять от 5 до 30 лет, вместе с этим процентная ставка, в зависимости от выбранной программы может варьироваться от 9,35%.

Ипотечные программы, предлагаемые банком «Открытие».

Ипотека в банке Тинькофф

Данная банковская структура работает по агентской программе сразу с несколькими другими банками-партнерами, что в свою очередь значительно упрощает процесс подачи заявки на ипотечный кредит. Помимо того, если воспользоваться услугами Тинькофф, можно получить кредит со ставкой меньше на 1,9%.

Список банков-партнеров банка Тинькофф по выдачи ипотеки.

Здесь можно оформить ипотечный кредит, суммой до 100 миллионов рублей. Ставка одна из самых низких – 10,5%, а срок возврата может достигать 30 лет.

Ипотечный кредит в ВТБ банке

Хоть банк и предлагает кредит по более дорогой годовой ставке в 11,5%, но в запасе у него есть несколько условий и предложений, который делают кредит выгоднее:

- Сниженный порог первоначального взноса – от 10%.

- При внесении первоначального взноса в размере от 40% — кредит будет рассматриваться без справки о доходах.

- Банк предлагает помощь в сопровождении оформления кредита: оценка недвижимости, страхование и переговоры с застройщиками.

- В данный момент банк предлагает снижение годовой ставки, при условии покупки недвижимости от 65 кв. м.

- Кредитование в банке доступно даже для иностранцев.

Кроме физических лиц кредит в банке могут оформить и бизнес структуры.

Условия Эксперт банка

Условия банка богаты наличием различных скидок и льгот в оформлении. Общие условия в этом банке:

- Годовая ставка от 9 до 12%.

- Возраст заемщика до 65 лет (военные до 45 лет).

- Официальное оформление на последнем рабочем месте не должно быть менее 6 месяцев при общем рабочем стаже от 1 года.

Насколько выгодно в Сбербанке получить кредит

Сбербанк России является одним из крупнейших банковских учреждений и вот уже не одно десятилетие многие клиенты доверяются ему.

Сбербанк России является одним из крупнейших банковских учреждений и вот уже не одно десятилетие многие клиенты доверяются ему.

И это не удивительно, так как именно здесь заемщик может получить кредит на очень выгодных для него условиях:

- Линейка кредитных продуктов банка представлена несколькими различными ипотечными программами, который каждый для себя найдет что-то подходящее.

- Годовая ставка по кредиту в Сбербанке начинается с отметки в 7,4% — что является минимальным значением в этой сфере.

- Наличие таких госпрограмм как «Материнский капитал» и «Ипотека для военных», последняя очень востребована из-за льготных условий.

- Объектом ипотеки может стать как недвижимость на первичном и вторичном рынке, так и загородные дома.

Необходимо знать

При оформлении ипотеки следует учитывать следующее:

- Объектом кредита лучше выбирать жилье, которое уже готово к вводу в эксплуатацию либо находится на стадии завершения. Наилучшим вариантом является недвижимость, которая в экстренном случае может легко реализоваться.

- Для валюты кредита идеально подходит национальная, так как из-за резких скачков на валютных рынках сумма ипотеки может вырасти в разы.

- При принятии решения об ипотеке следует просчитывать возможные варианты развития событий – поэтому обязательно все условия обсудите с семьей и созаемщиками.

- Стоит учитывать взимание комиссии за обслуживание кредита, которая в разных банках установлена по-разному (от 1 до 4%).

Рекомендуем видео к просмотру:

В каких банках действуют спецпрограммы?

Военная ипотека

Данная программа присутствует во многих банках, занимающихся ипотечным кредитованием. Но наиболее выгодные условия по ней предлагает Газпромбанк: сумма кредита до 2.25 млн. рублей, с годовой ставкой 10,6% и 20% первым взносом.

Обратите внимание на пакет документов, необходимых для оформления военной ипотеки в Газпромбанке.

Материнский капитал

Особенно это предложение выгодно в Сбербанке – данный вид кредитования там оформляется с годовой ставкой 10,4%.

Условия ипотеки с материнским капиталом в ПАО «Сбербанк».

Ипотека молодой семье

Молодые люди, живущие в браке, и чей возраст не более 35 лет могут рассчитывать на участие в специальной программе кредитования.

Рефинансирование ипотеки

Опять же Сбербанк занимает лидирующее место в этой сфере. Рефинансировать кредит с подтверждением дохода в нем можно под 10,9%. Сумма кредита наряду с этим выдается от 500 000 рублей.

Плюсы рефинансирования ипотеки в ПАО «Сбербанк».

Без первоначального взноса

Для той категории заемщиков, у которых не имеется средств на первый взнос, стоит обратиться в Металлинвестбанк. Правда процентная ставка по кредиту в этом случае составит 14% в год.

Условия выдачи ипотеки без первого взноса в Металлинвестбанке.

Отзывы клиентов

Анатолий, Москва: «Не всегда стоит верить рекламе — в этом я убедился на своем опыте. Так активно рекламирующий себя банк Открытие не выполняет своих обязательств – мало того, что завышенные ставки по ипотеке, так еще и для одобрения кредита необходимо быть обладателем миллионных доходов.»

Кристина, Новосибирск: «Огромное спасибо Сбербанку за ответственность и приятное сотрудничество. Благодаря специалистам этого банка я со своим мужем живу в прекрасной новой квартире, оформленной по программе молодежного ипотечного кредитования. Единственный нюанс – слишком затянутое документальное оформление.»

Евгения, Омск: «Брали ипотечный кредит в Газпромбанке, купившись на предложение по рефинансированию ипотеки в банке ВТБ, решили перевести кредит туда. Эпопея закончилась отказом банка, но для этого с нас требовали различные документы и справки, за которыми нас гоняли по различным инстанциям. Очень непрофессиональный подход. Для того чтобы привлечь клиента – одной рекламы, ребята, маловато.»

Источник https://expert.ru/2018/09/12/kak-pravilno-vyibrat-ipoteku/

Источник https://ob-ipoteke.info/banki/v-kakom-banke-luchshe-vzyat-ipoteku

Источник

Источник