«Спящие» деньги. Как банки распоряжаются забытыми вкладами белорусов

У гомельчанки Виктории умерла прабабушка. К этому все шло, прабабушки имеют свойство умирать. Спустя примерно полгода ее пожилая соседка в случайном и необязательном разговоре обмолвилась, что та после пенсии навещала банк рядом с почтой. Все пропустили это мимо ушей, Вика тоже. Спохватилась через неделю. Из любопытства полезла в интернет, потом снарядила маму к нотариусу. Еще через три месяца забрали в банке почти тысячу прабабушкиных рублей — нормально! Попытаемся выяснить, что вообще происходит с забытыми вкладами. Кому они достаются? (А они достаются.)

Кот Шредингера. В мешке

Существуют могучие материи, которые мы не видим — а они есть. Одна из таких — забытые в банках деньги. Они копятся веками по грошику, по копеечке. О количестве таких вкладов и массе дремлющих богатств разрешается только догадываться, сумму внятно никто не назовет.

Лично вы уверены, что ваша умершая родственница не носила тихонько деньги в банк? Вика тоже была уверена. В ее ситуации все получилось довольно просто и быстро. Был известен банк, куда повадилась ходить прабабушка. Туда нотариус и отправил запрос от имени наследника (им получалась мама Виктории, но не в этом суть). Скоро пришел ответ: есть вклад, приходите с документами, подтверждающими право наследования.

— Мы тогда уже почти не сомневались, что там что-то есть, — говорит девушка. — Но не были уверены, что сумма стоит того, чтобы из-за нее возиться, тратить время. Еще и нотариусу за этого «кота в мешке» заплатили — что-то около 5 рублей… Но интересно же! Прямо азарт взял.

Уточним: в 2019 году, когда разворачивались события, пошлина за запрос в один банк составляла 5,1 рубля. Сегодня — 5,4 (четверть базовой).

— Я, конечно, до последнего не верила,— Вика, похоже, до сих пор ждет подвоха. — Нельзя же просто так взять и отдать деньги. Думала: ну, сейчас начнут комиссии всякие отнимать, заставят пять раз платить за что-то. Но нет, просто отдали.

Никаких завещаний прабабушка не писала, ни о какой своей банковской активности не рассказывала, а рассказывала только, как в 1944-м поймала беспризорную козу… Потом уже выяснилось: старушка каждый раз, получив на почте пенсию (карточкой не пользовалась), делала небольшой крюк в отделение банка. Там была милая девушка — ей и отдавала понемножку, с другими не связывалась. Делала это, похоже, довольно долго, ведь накопила чуть меньше тысячи рублей. Не то чтобы прямо космос, но нормальный такой «кот».

И все же лучше бы прабабушка хранила деньги в банке от монпансье, как нормальные пенсионеры.

А если бы Вика не спохватилась? А если бы не было наводки на конкретный банк.

Это самое интересное. Ведь на одну Викторию есть тысячи (десятки тысяч? сотни?) тех, кто не подозревает о причитающихся им деньгах. Те, кто забыл о собственном вкладе. Или просто забил на остатки счета («Эти три рубля даже с карточки не снимешь»)…

Куда деваются «спящие» деньги? Хотя бы государству? Как в судьбе этих невиданных богатств задействован регулятор? Он же задействован. Да куча вопросов.

Кстати, забегая вперед: российская статистика «спящих» вкладов несколько более открыта, чем наша, и позволяет судить о масштабах. «Газета.ру» пишет про 300 млрд рублей умерших клиентов на банковских счетах — это 1% от суммы всех вкладов. Другими словами, каждый сотый рубль принадлежит мертвому клиенту.

Спросим у регулятора

За конкретикой отправляемся в Нацбанк, наверняка же он отслеживает ситуацию. Профанские вопросы о «забытых» деньгах сформулировали письменно. Вскоре пришли ответы — судите сами, насколько информативные и по существу.

Вопрос: Сколько в Беларуси таких вкладов? Какова их сумма? Средний размер вклада? Какой самый большой? Самый старый? Какая доля приходится на крупные вклады и на незначительные?

Ответ: Национальный банк не располагает данными о количестве счетов, по которым долгое время не было движения.

Вопрос: Что происходит со счетом, по которому долго не было движения, но на нем остаются деньги? Какие варианты развития событий существуют?

Ответ: В соответствии со статьей 181 Банковского кодекса, принятие денежных средств во вклад (депозит), возврат их вкладчику, а также выплата начисленных по вкладу (депозиту) процентов осуществляется на основании договора банковского вклада (депозита). Таким образом, обязанность банка вернуть привлеченные деньги во вклад (депозит) заложена в договоре банковского вклада (депозита).

Отношения по банковскому вкладу (депозиту) регулируются законодательством и договором (статья 773 Гражданского кодекса). (Там сказано: получатель принимает деньги по договору. — Прим. Onliner.) В соответствии со статьей 17 Банковского кодекса, на требования вкладчиков к банку исковая давность о возврате вкладов (депозитов) не распространяется.

Вопрос: Как ведется поиск владельца (наследника)? Обязан ли банк искать? Зачем ему это?

Ответ: Банки проводят работу по договорам банковского вклада (депозита) в части регулярного анализа условий договоров банковского вклада (депозита) (видов вкладов, процентной ставки), наличия остатков по счетам по учету банковских вкладов (депозитов). Кроме того, в целях своевременного и качественного составления годовой финансовой отчетности банки в конце отчетного года проводят инвентаризацию активов и обязательств, а также принимают меры по урегулированию кредиторской задолженности.

Вопрос: Если не удалось найти владельца (наследника), что происходит? Кому достаются деньги?

Ответ: Возможность распоряжения средствами вкладчика, не востребованными им по окончании срока возврата вклада (депозита), регулируется в рамках гражданского законодательства.

Вопрос: Списываются ли какие-то платежи с таких вкладов? В чью пользу?

Ответ: Взимание вознаграждения (платы) за размещение денежных средств во вклад (депозит), а также за его возврат не допускается.

Вместе с тем, если договором банковского вклада (депозита) предусмотрено, что по окончании срока действия договора размещенные во вклад (депозит) и не востребованные вкладчиком денежные средства перечисляются банком на текущий (расчетный) банковский счет, то взимание платы по указанному счету, а также его закрытие осуществляются в соответствии с договором текущего (расчетного) банковского счета.

Статьей 206 Банковского кодекса регламентируется прекращение обязательств по договору текущего (расчетного) банковского счета. Так, банк вправе прекратить обязательства по договору текущего (расчетного) банковского счета при отсутствии денежных средств на текущем (расчетном) банковском счете в течение трех месяцев со дня последнего перечисления с него денежных средств, а также при отсутствии в течение одного года операций по этому счету и денежных средств на нем либо в случае, если при отсутствии в течение одного года операций остаток денежных средств на банковском счете меньше минимального размера, установленного договором текущего (расчетного) банковского счета. Прекращение обязательств по договору текущего (расчетного) банковского счета осуществляется банком путем предупреждения владельца счета за месяц, если иное не определено договором текущего (расчетного) банковского счета.

Вопрос: Каков порядок действий, если наследник хочет узнать, нет ли в банке вклада его родственника? Платно ли это (какова стоимость)? Надо обращаться отдельно в каждый банк страны или есть единая база и достаточно сделать один запрос?

Ответ: Вопросы, связанные с наследованием прав вкладчика, регулируются в рамках наследственного права. При обращении наследника в банк ему будет предоставлена информация в части, не противоречащей статье 121 Банковского кодекса. Сведения о счетах и вкладах (депозитах), в том числе о наличии счета в банке, его владельце, номере и других реквизитах счета, размере средств, находящихся на счетах и во вкладах (депозитах), являются банковской тайной и не подлежат разглашению. Справка о размере средств на счете и (или) во вкладе (депозите) в случае смерти владельца выдается банком лицам, указанным в завещательном распоряжении, нотариусам — по наследственным делам.

В общем, отправляемся искать ответы самостоятельно.

Иногда говорят: «Умер»

Людмила — «полевая» работница банка. Сидит в отделении, общается с живыми клиентами. В том числе имеет дело со «спящими» вкладами. И сейчас расскажет нам, что происходит с ними на практике, не в теории. Просит не называть ни ее настоящее имя, ни банк, ни даже город. Говорит, что ей просто жалко людей, которые теряют деньги.

— Может, кто-то не задумывался, но основная масса более-менее серьезных вкладов у нас принадлежит пенсионерам, — говорит Людмила. — Они, бывает, десятилетиями ходят в одно отделение — причем стараются к одной и той же «Ирочке» или «Наде». А если «Ирочка» перевелась или уволилась — все, клиент пропал. К другой он уже не хочет, не доверяет… В общем, как вы понимаете, такие вклады периодически «засыпают».

Если срок хранения депозита подходит к концу, клиенту автоматически уходит уведомление — SMS или в мессенджер. Но это если у него есть тот мессенджер или вообще мобильник. Потом уже мы «вручную» пытаемся дозвониться. Часто не получается: «номер изменен», просто не берут трубку или говорят, что нет таких. Считается, что на этом миссия банка исполнена: мы пытались.

На самом деле, говорит Людмила, она уже по собственной инициативе пытается бомбить по всем номерам, вычисляет клиентов или их близких через справку, другими способами. Бывало, что по пути с работы навещала адреса (никто не открыл).

— А иногда говорят: «Умер». И дальше, получается, инициатива должна исходить уже от наследника. Банк не обязан его искать, оповещать, вообще что-то рассказывать. Наш-то клиент умер, концы в воду. Теперь родственники сами должны все выяснять, слать запросы. А куда слать? Банков-то море. Хорошо, если они примерно знают, с какими человек мог иметь дело.

Вообще, по моему опыту, процентов 90 просто не верят, что у батьки или деда могут быть какие-то деньги. Не хотят даже связываться. Но я-то на мониторе вижу, какая там лежит сумма, хоть и назвать ее не могу: это же пока посторонние люди. Если спрашивают «Сколько?», я должна твердым голосом отправлять к нотариусу. Но это ж кем надо быть, чтобы так гонять человека? Конечно, если там остаток рубль, то тихонько могу сказать, что, наверное, нет смысла дергаться. А если что-то стоящее, начинаешь подводить к мысли: мол, не мешало бы вам побеспокоиться… Меня, может, за это и не похвалят, поэтому и называть себя не хочу, — оправдывается Людмила.

Обслужи меня полностью

Дальше — интереснее. Что происходит с деньгами, если условная Людмила не сумела вычислить наследника? Это зависит от банка. Некоторые приноровились брать плату за «обслуживание счета, по которому отсутствовало движение денежных средств».

Бабушка, относя деньги «на сберкнижку», вряд ли будет выяснять, что станет с ее вкладом, если по нему прекратится движение. (Потому что с чего бы ему прекратиться, ха.) Да и ради интереса сами попробуйте найти на сайте или в договоре внятную информацию про это.

Для примера (и чтобы просто напугать) приведем формулировку одного из наших банков: «Банк взимает комиссионное вознаграждение в белорусских рублях в сумме, эквивалентной соответствующей величине вознаграждения (платы), установленного в иностранной валюте, по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком Республики Беларусь на день уплаты вознаграждения (платы), за исключением случаев, предусмотренных законодательством Республики Беларусь и настоящими тарифами». И ссылка на тарифы (66 страниц).

В общем, заранее вычитать сложно, ни один зануда не станет возиться. А по факту, когда «прекратилось движение», выяснять, какой банк и насколько мощно присосался к спящему вкладу, уже некому.

Важно: далеко не все присасываются ко вкладам мертвых. Во многих банках будут до скончания веков начислять какие-никакие проценты.

Например, в «Беларусбанке» нам объяснили так: за «хранение, обслуживание и тому подобное» комиссия не взимается. По истечении договорного срока хранения деньги помещаются под ставку «До востребования» (в рублях — 0,5% годовых, в валюте — 0,1%).

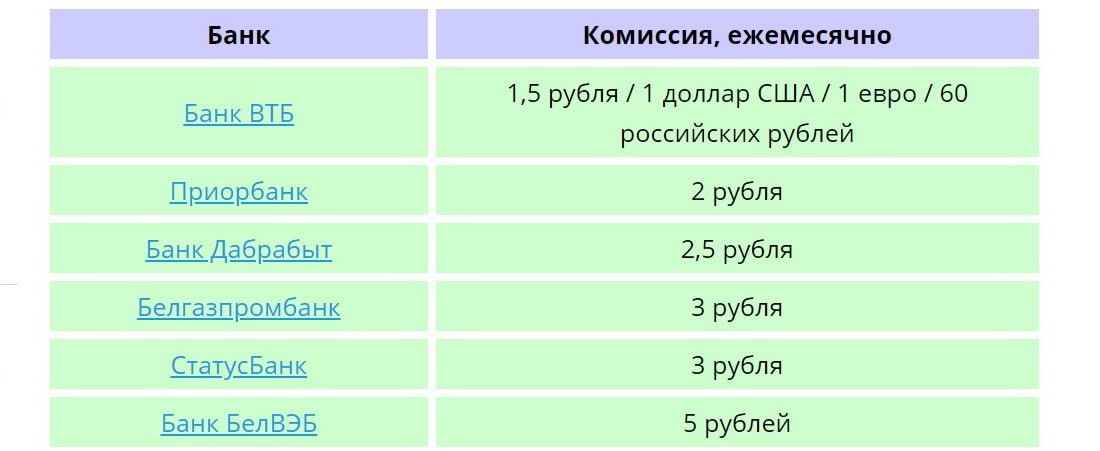

В Беларуси 24 коммерческих банка. Из них ресурс Infobank.by насчитал восемь, где берут комиссию «за обслуживание счета», по которому нет движения (некоторые ввели эту опцию недавно).

К этому списку недавно добавился «МТБанк», который ввел комиссию 21 сентября (2,5 рубля в месяц, если счет неподвижен больше года).

Таким образом, тысячу Викиной прабабушки некоторые полностью обслужили бы меньше чем за 17 лет. Другие растянули бы на полвека. Кстати, в ее банке процентов не взяли.

Читайте также:

Наш канал в Telegram. Присоединяйтесь!

Есть о чем рассказать? Пишите в наш Telegram-бот. Это анонимно и быстро

Источник https://people.onliner.by/2020/10/16/spyashhie-dengi

Источник

Источник

Источник