Как взять ипотеку, если нет российского гражданства?

Вопрос «где жить?» неизбежно встает перед иностранцем, приезжающим в Россию для работы или учебы. Далеко не у всех есть средства на покупку жилья, а аренда квартиры в крупных городах «съедает» значительную часть зарплаты, не оставляя шанса отложить деньги на покупку собственной жилплощади в будущем. В такой ситуации ипотека с небольшим ежемесячным платежом кажется более привлекательной. Но доступна ли в РФ ипотека для иностранных граждан? Разберемся в статье.

Выдают ли российские банки ипотеку иностранцам?

Ипотечное кредитование в нашей стране регулируется законом N 102-ФЗ «Об ипотеке». В этом законе нет никаких ограничений, запрещающих иностранцам брать кредит под залог недвижимости. Но, в конечном счете, именно банки решают, кому и на каких условиях они готовы оказывать финансовые услуги. Поэтому:

а) ипотеку гражданам других стран выдают не все финансовые организации;

б) требования к ним предъявляются более жесткие, чем к россиянам.

Тяжелее всего приходится иностранцам из дальнего зарубежья — им отказывают чаще всего. Гражданам стран СНГ финансово-кредитные организации доверяют больше.

Требования к иностранному заемщику

Те банки, что готовы кредитовать иностранцев, следят за соблюдением нескольких условий:

- возраст на момент получения кредита 21 год, а на момент погашения – не более 65 лет;

- постоянный официальный доход, при этом сумма ежемесячного платежа не должна превышать 40% от доходов семьи;

- легальное пребывание в РФ (виза, РВП/ВНЖ, миграционная карта и т.д.);

- стаж на нынешнем месте работы от 6 месяцев;

- наличие первоначального взноса от 10%;

- положительная кредитная история.

Последний пункт выглядит парадоксально, ведь предложения по потребительским кредитам для иностранцев в РФ очень мало. Тем не менее, если банк увидит, что вы уже однажды справились с погашением задолженности в срок, шансы получить одобрение заявки увеличатся.

У представителей Беларуси, Украины и Казахстана больше всего шансов получить одобрение по ипотеке. ФОТО: passportinfoguide.com

Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита ИГ потребуется собрать пакет документов:

- паспорт и его копия (некоторые банки требуют заверенный нотариусом перевод);

- справки, подтверждающие легальность нахождения в России;

- справка о доходах за 12 месяцев (2-НДФЛ или по форме банка);

- СНИЛС;

- патент на работу (если в нем есть необходимость);

- анкета-заявление;

- нотариально заверенное согласие супруга/супруги, если таковые имеются.

Помимо этих бумаг, банк может затребовать, например, копию трудовой книжки и трудового договора, заверенные работодателем. Кроме того, можно добровольно предоставить любые справки, свидетельствующие о дополнительных доходах или имеющемся ценном имуществе (даче, машине, ценных бумагах и т.д.). Это может сыграть положительную роль при решении о размере процентной ставки и сумме выдаваемого кредита.

Порядок оформления

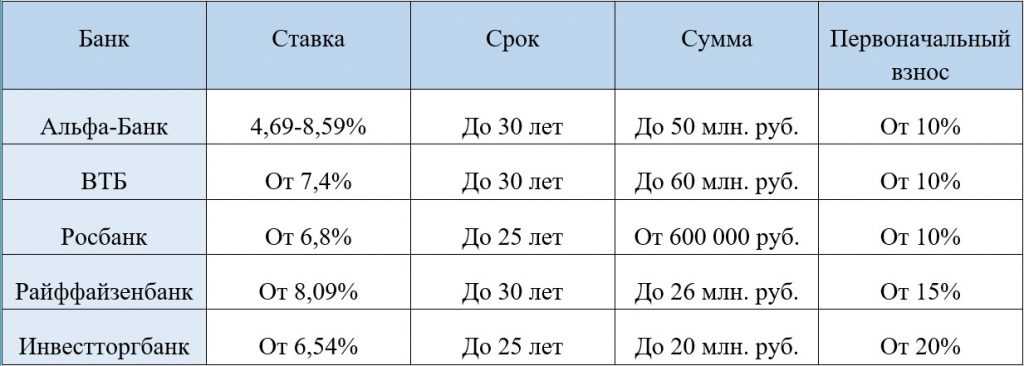

Оформление ипотеки может занять несколько месяцев. Это сложный, многоэтапный процесс, сопровождающийся походами в различные инстанции. И начинается он с выбора подходящей ипотечной программы. Иностранцы ограничены теми банками, которые готовы с ними сотрудничать. В таблице представлены некоторые из них.

Минимальная ставка чаще всего бывает доступна держателям зарплатных карточек банка, которые готовы сделать первоначальный взнос свыше 20%.

Как иностранцу купить квартиру в России?

- Кирилл Мусаев

- 19.04.2021

Во время подписания кредитного договора оформляется закладная. Это документ, подтверждающий передачу недвижимости в залог финансовой организации.

После того как банк проверит все документы на квартиру, наступит время подписания договора купли продажи и передачи средств продавцу квартиры. Далее останется только зарегистрировать ипотечную сделку и право собственности в МФЦ, подписать акт приема-передачи и получить ключи.

Как взять ипотеку иностранцу с ВНЖ?

Вид на жительство не дает гарантии, что иностранец получит ипотеку, но существенно увеличивает шансы на положительный ответ от банка. Более того, мигрант с ВНЖ скорее получит кредит на более длительный срок, чем ИГ с РВП или визой, так как его время пребывания в РФ не ограничено. Но, в целом, порядок оформления кредита для такого иностранца ничем не отличается от процедуры, которую проходит любой другой желающий получить кредит.

С недавнего времени ВНЖ стал бессрочным. Возможно, это положительно скажется на количестве одобренных заявок по кредитам. Фото: Марина Данилова

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Советы для тех, у кого нет ВНЖ: как увеличить шансы на то, чтобы ипотеку одобрили?

- Возьмите в созаемщики или поручители россиянина.

- Подтвердите надежность существенным первоначальным взносом (30-40%).

- Обратитесь за кредитом в банк, у которого являетесь зарплатным клиентом.

- Предоставьте банку справки об имеющемся ценном имуществе.

- «Накопите» стаж работы 2 — 3 года на одном месте.

Ипотека для иностранных граждан | ТОП-4 Банка

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Когда человек решает жить за границей, он задумывается о покупке недвижимости. Для многих эта цель недоступна без кредита, поэтому возникает вопрос, могут ли иностранцы получить ипотеку в России. Что для этого нужно и в каких банках работают такие ипотечные программы — разбираемся в сегодняшнем материале.

Могут ли иностранные граждане оформить ипотеку в России?

Требования к заёмщикам

Иностранный гражданин, подающий заявку на ипотеку в банке, должен соответствовать следующим критериям:

- возрастные ограничения (обычно от 21 года);

- наличие нотариально заверенного перевода действующего национального паспорта на русский язык;

- наличие документа, подтверждающего право на пребывание в России (виза, миграционная карта, временный вид на жительство или вид на жительство);

- разрешение на работу в РФ;

- официальное трудоустройство;

- регулярный ежемесячный доход.

Банки оказывают большую поддержку иностранным заемщикам, владеющим недвижимостью в России. Если клиент женат, а его супруга имеет российское гражданство, это тоже положительный фактор.

Какие банки выдают ипотечные кредиты иностранным гражданам?

Некоторые финансовые учреждения готовы идти на риск и предоставлять ипотечные кредиты иностранцам. Ниже приведены условия кредитования иностранцев, работающих в нескольких российских банках.

ВТБ

Банк дает согласие на предоставление иностранному гражданину жилищного кредита как на новостройку, так и на вторичное жилье. В обоих случаях сумма колеблется от 600 000 до 60 000 000 рублей.

Базовая ставка составляет 8,8% годовых, в отдельных случаях она может снижаться (увеличение первоначального взноса, использование дополнительных услуг). Ипотека выдается на срок до 30 лет.

Минимальный первоначальный взнос составляет 10% от стоимости жилья. Заемщик должен работать в России. Регистрация по месту подачи заявки на получение кредита не требуется.

Росбанк

Условия ипотечного кредитования Росбанком иностранных граждан следующие:

- сумма — от 600 000 рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 300 000 рублей для остальных регионов;

- первоначальный взнос — от 10%;

- срок кредита — от 3 до 25 лет;

- процентная ставка от 7,1% годовых.

Росбанк предоставляет ипотеку на покупку квартиры, комнаты или дома. Жилье можно приобрести на первичном и вторичном рынках. Заемщик должен быть в возрасте от 21 до 65 лет (на момент погашения кредита), иметь стабильную работу и официальный доход. Особые условия получения жилищного кредита распространяются на граждан СНГ.

Райффайзенбанк

Райффайзенбанк предоставляет ипотечные кредиты гражданам любой страны на строительство и готовое жилье. Фактическое место жительства или работы клиента должно находиться на территории Российской Федерации. Минимальный ежемесячный доход составляет 20 000 рублей для Москвы, Санкт-Петербурга, Тюмени, Екатеринбурга, Сургута или 15 000 рублей для других регионов.

Первоначальный взнос не менее 15%. Сумма кредита от 1 000 000 до 26 000 000 рублей. Базовая процентная ставка — 7,99% годовых.

Однако заемщику, который на самом деле не является зарплатным или премиальным клиентом или не имеет 50% стоимости жилья, можно рассчитывать на 9,19%.

Альфа-Банк

Этот банк работает только с гражданами Российской Федерации, Украины и Республики Беларусь. Кредиты на приобретение готового и строящегося жилья выдаются под 8,79% годовых от 600 000 до 50 000 000 рублей.

Существуют различные процентные ставки по ипотеке. Причины могут быть разные — наличие у клиента статуса ИП, покупка дома с земельным участком, отказ от любого вида страхования, оформление по двум документам.

Первоначальный взнос составляет не менее 10% от стоимости жилья, максимальный срок кредита — 30 лет.

Основные требования к заемщикам:

- возраст — от 21 до 70 лет;

- общий стаж работы — от 1 года;

- последний стаж работы — не менее 4 месяцев.

Самые распространённые причины для отказа в ипотеке иностранцам

Банки вправе принять отрицательное решение по кредитной заявке без объяснения причин. В большинстве случаев причиной отказа может быть один из следующих факторов:

«пустая» кредитная история. Поскольку клиент является иностранным гражданином, возможно, он ранее не получал кредит на территории Российской Федерации. Поэтому у российских кредитных бюро нет информации об этом. Ситуация еще хуже, если заемщик может взломать свои кредитные документы, находясь в России.

Отсутствие прописки. Клиент может подтвердить законность своего пребывания в РФ с помощью миграционной карты или разрешения на временное проживание. Однако эти документы не гарантируют, что заемщик не покинет страну в ближайшее время. (ВНЖ)- Вид на жительство выдают только тем, кто прожил в России год и более. В этом случае у банка можно ожидать, что заемщик останется в Российской Федерации и погасит ссуду.

Рабочий стаж. Чем он ниже, тем меньше вероятность одобрения заявки на ипотеку.

Доходы. Предпочтение будет отдаваться зарегистрированным клиентам с высоким доходом. Таким образом, иностранцы, которые официально не трудоустроены, не могут подать заявку на получение ипотеки.

Рекомендации заёмщикам

Если актуальна хоть одна из вышеперечисленных проблем, то нужно исправить ситуацию. Например, если у вас нет кредитной истории, рекомендуется взять 1-2 небольших потребительских кредита и погасить их вовремя. Вам нужно будет повторно подать заявку на получение ипотеки через 2-3 месяца после ее погашения. За это время банки могут предоставить информацию в бюро кредитных историй.

Если причиной отказа является отсутствие вида на жительство, то делать ничего нельзя. Заемщик может дождаться установленного законом срока и подать заявление на получение вида на жительство в России. Лучше использовать это время с пользой, а также в целях экономии (в качестве подтверждения платежеспособности), которые пригодятся для первоначального взноса.

В случае неопытности и низкой заработной платы рекомендация такая же — по возможности смените работу на более высокую зарплату, даже если это отодвинет момент подачи заявки на пару месяцев. В противном случае банк откажет вам в кредите на основании недостаточного кредитоспособности.

Источник https://migranturus.com/ipoteka-dlya-inostrantsev-v-rossii/

Источник https://kredibank.ru/ipoteka/ipoteka-dlya-inostrannyh-grazhdan/

Источник

Источник