Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

- банальная выгода;

- защита банка от рисков.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

- жизни;

- риска потери работы;

- риска потери трудоспособности;

- титула (риска утраты прав собственности на имущество).

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

- Заёмщик и его семья защищены от рисков невыплаты по кредиту – страховая компания возьмёт на себя погашение задолженности.

- Снижение процентной ставки. Например, Сбербанк делает скидку 1%.

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

- Со страховкой. Процентная ставка 10%, платеж – 22,5 тыс. руб. Переплата составит 1 млн руб.

- Без страховки. Процентная ставка 11%, платеж – 23,4 тыс. руб. Переплата – 1 млн 108 тыс. руб.

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Чистая выгода от покупки полиса равна 108 — 65 = 43 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

- страхование – добровольное;

- с момента оформления договора прошло менее 14 дней;

- страховых случаев и выплат от СК пока не было.

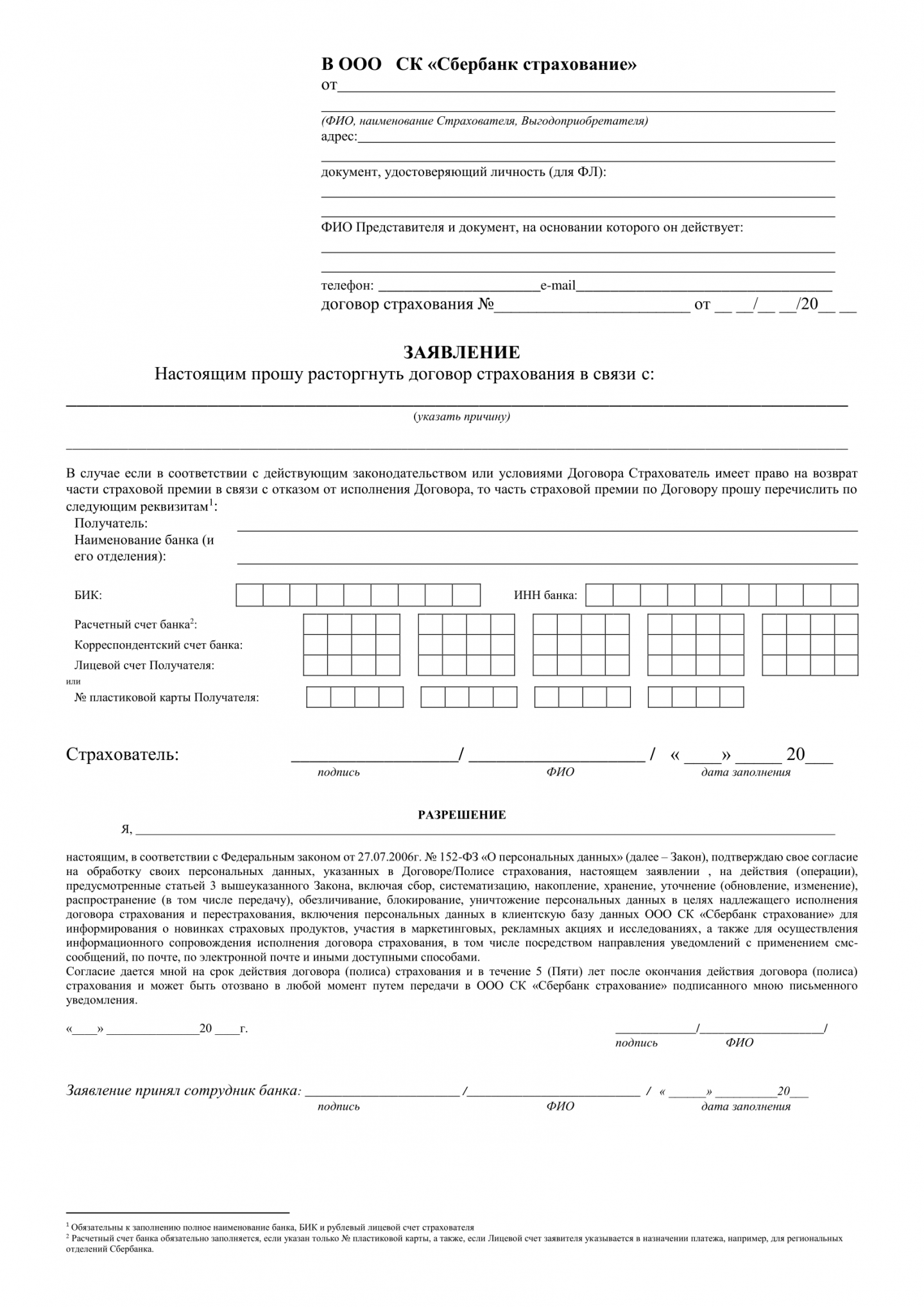

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

- Обратитесь в офис Сбербанка, в котором был оформлен заём, и заполните заявление. С собой возьмите паспорт, квитанцию об оплате страховой премии и сам договор.

- Направьте СК заявление, приложив копии перечисленных в первом пункте документов.

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

Потребительское кредитование — сегодня одна из самых востребованных услуг финансирования в экономически развитых странах мира. Только население Европы за один год берет около 200 млрд евро в кредит.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

Нужно ли закрывать кредитную карту перед тем, как взять ипотеку

Кредит и кредитка — не одно и то же. В статье мы разберемся, согласны ли с этим банки, когда речь идет об ипотеке.

Кредитная карточка – гениальная с точки зрения маркетинга вещь. Ее владелец всегда спокоен, ведь у него есть деньги.

Ну и пусть в долг: свойственная всем нам самоуверенность скажет «Я все успею выплатить. Потом». Человек, по мнению психологов, не может до конца осознать, что он нынешний и он будущий – это одна и та же личность. Все это приводит к тому, что любому из нас легко, заполучив кредитную карту в руки, потратить весь лимит, даже этого не заметив.

Кредитки очень популярны, ведь это удобно — всегда иметь доступ к деньгам. К тому же можно просто отложить кредитную карту на черный день и лишь периодически ей расплачиваться и возвращать деньги на баланс до истечения грейс-периода.

Однако иногда активированная кредитная карта может оказать медвежью услугу. Например, если вы решите купить квартиру в ипотеку. Не исключено, что столь серьезное финансовое обязательство вступит в конфликт с кусочком пластика.

Лиза – мать-одиночка. Ее дочери Агате 16 лет, а Лиза много работает и хорошо зарабатывает. Но девушкам надоело ютиться в съемных квартирах, а еще Лиза решила, что не сможет в старости на одну зарплату полностью себя обеспечить, снимая жилье, да и любимой дочери хочется что-то оставить. Поэтому, посоветовавшись с Агатой, женщина решила взять ипотеку.

Есть одно «но» – ранее Лиза оформила кредитку на «черный день» на 200 тысяч рублей. И она задалась вопросом: надо ли ее закрывать перед выдачей ипотеки?

На что смотрят банки

Когда клиент подает заявку на получение ипотеки, банк должен в первую очередь проверить, насколько надежен этот заемщик. Поскольку на руки выдаются крупные суммы, необходимо проверить всю кредитную историю, уровень дохода и прочие детали.

Перед одобрением заявки проверяют:

- Доход должен быть достаточным, чтобы 40% хватило на ежемесячные выплаты.

- Гражданство заемщика.

- Есть ли у него дети или люди, нуждающиеся в финансовом обеспечении.

- Надежна ли организация или компания, в которой работает клиент.

- Есть ли другие кредиты.

Ипотека — один из самых дорогостоящих, но окупающихся кредитов

Ипотека — один из самых дорогостоящих, но окупающихся кредитов

Другие кредиты или займы – это такие же ежемесячные расходы, как оплата детского сада и аренды жилья, и их необходимо принимать в расчет. Если, скажем, клиент зарабатывает 100 тысяч рублей и предполагаемая ежемесячная выплата по ипотеке – 40 тысяч, но он к тому же каждый месяц выплачивает кредит по 20 тысяч рублей, ему могут отказать. Вероятно, банк предложит сумму меньше требуемой, если в остальном клиент будет соотсветствовать условиям. Но это устраивают не всех.

Принцип работы кредитной карты

Кредитная карта позволяет выходить за рамки бюджета. С ее помощью можно дотянуть до зарплаты, а потом постепенно возвращать потраченную сумму, но уже с процентами. Владельцы некоторых карт могут избежать начисления процентов, если, например, вернут деньги до истечения определенного периода.

У кредитных карточек проценты выше, чем у кредитов, поэтому если кто-то видит, что нуждается в вещи, которую не может себе позволить, он скорее оформит рассрочку, чем расплатится кредиткой.

По этой причине банки часто предлагают клиентам кредитные карты «на черный день», например, если внезапно воспалится зуб, а вылечить его в бесплатной клинике не будет возможности.

Другой пример – до зарплаты осталась неделя, все деньги строго рассчитаны, а десятилетний сын приходит домой в единственных брюках, которые порвал, лазая по заборам.

Разумеется, если вам не хватает денег, можно воспользоваться и другими способами их достать:

- Попросить в долг у друзей и родственников.

- Взять кредит.

- Можно сэкономить, купив требуемое с рук.

- Отказаться от желаемого (если это возможно).

Например, если вы не смогли купить подарок маме на день рождения, а денег уже не осталось, то можно извиниться и приготовить сюрприз позже. В большинстве своем мамы щепетильно относятся к финансам и примут искренние извинения. Хотя, на самом деле, это не самый лучший вариант.

У всех способов, разумеется, есть риски. Например, вы можете не вернуть долг другу, что сильно подорвет его доверие, или заплатите деньги за б/у компьютер, а он сломается на следующий же день.

Наиболее невыгодным способом можно назвать обращение в микрокредитные организации.

Несмотря на то, что для оформления займа требуется чуть ли не один паспорт, выплатить долг намного сложнее. Прежде всего, потому что проценты начисляются ежедневно, и в случае просрочки сумма кредита может вырасти в несколько раз.

Как банки относятся к кредиткам

У финансовых учреждений, которые выдают ипотечные кредиты, разное отношение к владельцам кредитных карт.

В первую очередь банк смотрит на кредитную историю. Очень сложно найти человека без единой просрочки в выплате, но если просрочка длилась больше 90 дней, то вам, скорее всего, откажут даже самые лояльные банки. Те же правила относятся и к кредитным картам.

Лиза приобрела кредитку на всякий случай. Как только карточку забрали из банка, она поселилась в ящике письменного стола, и не разу после этого не доставалась. Для Лизы кредитка – это финансовый «план С», ведь помимо этого предусмотрительная женщина открыла счет в банке на «черный день» и в целом очень аккуратно обращается с деньгами.

Кредитка может быть очень удобным, но не самым выгодным финансовым решением

Кредитка может быть очень удобным, но не самым выгодным финансовым решением

У разных финансовых учреждений политика по поводу кредиток отличается. Банки анализируют исходные условия и решают, сможете ли вы выплачивать ипотеку. Некоторые банки принимают в расчет весь лимит кредитной карты.

Представим, что ваша карта рассчитана на 100 тысяч рублей. Банк, которому важен ваш совокупный долг, будет воспринимать кредитку как уже существующий заем на 100 тысяч. И исходя из этого примет решение, сможете ли вы выплачивать ипотеку.

Если вы сомневаетесь, необходимо ли закрывать кредитную карту, можете уточнить это в банке, когда будете подавать заявление. Банковский служащий расскажет вам о политике учреждения или отправит ваш вопрос на рассмотрение. Вполне возможно, что вам разрешат брать ипотеку с условием, что вы закроете кредитную карту.

Закрывать или не закрывать

Немного поразмыслив, Лиза поняла, что не хочет лишаться своего «плана С». Собрав все документы, она пришла в банк, чтобы подать заявку на получение ипотеки.

На самом деле банк легко может выдать ипотеку, если выплата по карте не будет влиять на весь бюджет. В крайнем случае агент может попросить закрыть кредитку, если знает, что вы ей не пользовались. Другой вариант – банк предложит сумму поменьше. Например, не 5 млн, а только 4.

Люди верят, что собственная квартира непременно принесет семье счастье

Люди верят, что собственная квартира непременно принесет семье счастье

В банке Лиза разговорилась с работницей и та, пересчитав все еще раз, пришла к выводу, что ее нежелание не закрывать кредитку никак не повлияет на выплаты, даже если женщина потратит все в один день.

В случае, если вы приняли решение отказаться от кредитки, закрывать карточку стоит заранее. С того момента, как вы обратитесь в банк с этой просьбой и до официального закрытия может пройти больше месяца.

Совет от банка

В том случае, если у вас все-таки имеются долги, лучше будет выплатить их, прежде чем брать ипотеку. Выплачивать несколько кредитов тяжело и физически, и психологически, а стресс, как известно, плохо влияет и на работоспособность в целом, и на качество жизни. Тогда новая собственная квартира не принесет вам той радости, которую вы ожидаете.

Что делать, если вы не хотите отказываться от карты

Если вы пришли в банк, а вам отказали, но вы однозначно не хотите расставаться с кусочком пластика, можно предпринять следующие шаги:

- Найти другой банк.

В основном все финансовые институты немного да отличаются друг от друга.

- Выплатить долг или хотя бы сократить его.

Даже если банку не важно, есть ли у вас кредитная карта, то ему точно не безразличны другие ваши кредиты.

- Попросить супруга или второго владельца квартиры выступить в роли заемщика.

В этом случае кредит будет записан не на вас, а значит и ваша долговая нагрузка банку не интересна.

Лиза получила ипотеку и вместе с дочерью переехала в новенькую квартиру. Они сделали ремонт, обустроили ее по своему вкусу и через четыре года, на втором курсе университета, Агата решила помочь маме и пошла работать.

Вдвоем выплачивать ипотеку стало намного легче. А однажды, когда Лиза передвигала шкаф, то нашла давно забытую кредитку с истекшим сроком годности и поняла, что зря волновалась много лет назад.

Желаем всем уютных квартир, психологического спокойствия и как можно меньше долгов!

Источник https://finuslugi.ru/potrebitelskie_kredity/stat_kak_otkazatsya_ot_strahovki_po_kreditu_bez_posledstvij_poshagovaya_instrukciya

Источник https://sovcombank.ru/blog/krediti/nuzhno-li-zakrivat-kreditnuyu-kartu-pered-tem-kak-vzyat-ipoteku

Источник

Источник