Начисление процентов накопительный счет втб. Как открыть в ВТБ банке вклад «Накопительный»? Как открыть накопительный счёт

Банк ВТБ предоставляет качественное обслуживание физическим лицам, предпринимателям, а также предприятиям малого бизнеса. Общая сумма вкладов финансовой организации растет со стабильным постоянством. Это объясняется привлекательными процентными ставками и другими условиями накопления. Один из таких способов вложения средств – это накопительный вклад в ВТБ, пополняемый во время всего действия договора.

Чем привлекателен депозит «Накопительный»

Вклады, предлагаемые компанией, отличаются доходностью, возможностью снятия средств во время действия договора и другими условиями. При этом накопительный вклад в ВТБ, пополняемый по желанию владельца, идеально подходит для клиентов, планирующих накопить средства к определенному моменту.

Снятие частичной суммы банком не предусмотрено. Вклад ВТБ — «Накопительный» обладает такими требованиями:

- Пополнять разрешается от 30 тыс. рублей. При оформлении онлайн, ограничения отсутствуют;

- С ростом суммы вложений увеличивается процентная ставка (когда размер превышает отметку 700 тыс. или 1 млн. 500 тыс. рублей);

- Последний раз пополнить ВТБ «Накопительный» вклад разрешается не менее чем за 30 дней до конца действия вклада;

- Ежемесячно осуществляется добавление процентной прибыли к вложенной сумме (капитализация) или её выплата владельцу. Определить план последующих действий клиент должен до момента окончательного заключения договора.

Пополнение

Банк ВТБ предлагает своим клиентам несколько способов пополнения депозита:

- В отделении финансовой организации;

- Через онлайн-сервис;

- С карточных продуктов другого банка.

Первый и второй методы осуществляются без взимания комиссионного сбора.

Время пополнения вклада ВТБ с помощью офисного сотрудника составляет 1 сутки. При перечислении средств из личного интернет кабинета, деньги мгновенно поступают по назначению.

Сроки выполнения транзакции со счета другого банка, а также размер дополнительной платы необходимо выяснять у компании отправителя.

Что такое «Накопительный» счет

Накопительный счет ВТБ позволяет комфортно хранить и преумножать финансы. Эта банковская услуга позволяет снимать средства без процентных потерь. Базовая ставка может составлять до 8,5% годовых, а повышенная может достигать отметки 10% (при условии получения мультикарты).

| Отделение | Интернет-банкинг | Мобильное приложение | Телефонный банк | |

| Открытие | ✓ | ✓ | ✓ | × |

| Пополнение | ✓ | ✓ | ✓ | ✓ |

| Автопополнение | × | ✓ | ✓ | ✓ |

| Расходование средств | ✓ | ✓ | ✓ | ✓ |

| Закрытие | ✓ | × | × | × |

Условия оформления также включают:

- Возможность автоматического пополнения суммы вложений с помощью онлайн-услуги;

- На пополнение и снятие не налагаются ограничения;

- Размер годовой ставки зависит от периода активности заключенного договора;

- Отсутствие комиссии за оформление услуги и дальнейшее обслуживание;

- Минимальный размер первоначального взноса не лимитирован;

- Автоматическое страхование взносов;

- Период действия договора – бессрочно.

Накопительный счет ВТБ разрешено открывать одновременно в нескольких валютных единицах – рублях, евро и долларах. При этом по каждой валюте может быть составлено несколько договоров одновременно.

Для комфортного владения счетом, клиенту подключается онлайн-кабинет. С его помощью можно:

- Получить выписку за желаемый отчетный период;

- Пополнить, снять часть или всю сумму;

- Проверять сроки, движение средств, размер прибыли;

- Закрыть счет.

Пользователи личного кабинета мгновенно осведомляются обо всех событиях связанных с владением банковскими продуктами. Подробная информация поступает на электронный адрес владельца, подтвержденный системой. Управлять накоплениями клиенты также могут при помощи мобильного приложения.

При закрытии договора, клиент теряет процентные начисления за последний месяц. Исключение составляет совершение операций в последний календарный день месяца.

Что лучше открыть: «Накопительный» счет или вклад

Накопительный счет ВТБ всё же отличается от вклада с идентичным названием. Для этих услуг действуют разные условия оформления, обслуживания, а также налагаемые ограничения. К примеру, снять финансы со счета можно только путем вывода денег на специальную карту. Для этого требуется закрыть договор с помощью офисных сотрудников банка.

Накопительный вклад в ВТБ – пополняемый, однако сумма для проведения подобной операции лимитирована. Тогда как финансовый размер счета может видоизменяться по желанию владельца во время всего периода его активности.

К основным моментам, чем отличается накопительный счет от вклада, можно также отнести:

- Средства со счета невозможно напрямую перечислить третьему лицу или в другой банк;

- Внесение денег возможно только безналичным способом. Предварительно финансы необходимо положить на карту владельца;

- Счет не разрешается открывать для третьего лица;

- Неограниченный срок действий.

Клиенты банка ВТБ 24 могут пользоваться уникальным предложением, а именно накопительным вкладом. Вклад «Накопительный» от ВТБ 24 позволяет получить постоянный доход от личных сбережений, которые есть на счету в банке. Открыть вклад «Накопительный» могут любые люди, которые обратятся в отделение ВТБ 24 в своем городе.

Кроме дохода каждый месяц, пользователи получают уверенность в сохранности денег, ведь это гарантирует банк ВТБ 24, который входит в Агентство по страхованию вкладов. Все это говорит о сохранности сбережений на депозите государством.

Как открыть вклад «Накопительный»?

Стать участником накопительной программы и положить свои деньги на счет может любой человек. Услуга доступна для физических лиц, а все что необходимо – минимальная сумма для открытия, а также наличие паспорта.

Открыть вклад накопительный можно с минимальной суммой от 1000 рублей, но чем больше средств, тем больше доход, что начисляется каждый месяц.

До открытия накопительного вклада необходимо ознакомиться с условиями, что предоставляется ВТБ 24.

На сайте ВТБ 24, до момента оформления накопительного вклада, пользователи могут использовать онлайн калькулятор, дабы посмотреть доход от вложенных средств, процент на выбранный период и сумма возврата средств, после расторжения договора. Последнее пополнение своих сбережений проводится за месяц до конца срока действия договора.

Расчет накопительного вклада с помощью калькулятора на сайте vtb24.ru

Расчет накопительного вклада с помощью калькулятора на сайте vtb24.ru

Преимущества

По условиям предложения пользователи получают много достоинств:

- Для открытия необходимо минимально 1000 рублей.

- Сберегательный депозит, открывают в разной валюте: рубли, доллары, евро.

- Проценты по вложенным деньгам проводятся каждый месяц. При большой сумме, процент начислений возрастает.

- Свой счет пользователи могут пополнять разными методами, в любое время.

- Есть возможность пролонгации договора до 2 раз.

- Пополнять можно на любую сумму, ограничений нет.

- Люди могут подключить интернет-банкинг и управлять средствами на счету удаленно и самостоятельно.

- Валюту можно менять в любой момент, все операции по конвертации валют проводятся по курсу на день проведения операции.

- Период действия положенных средств варьируется от 3 месяцев до 5 лет.

- Даже если закрыть счет досрочно, то доход человек получит, проценты не пропадают.

- Клиенты банка имеют возможность открыть счет удаленно, сидя дома. Для этого используется официальный сайт ВТБ 24, в режиме онлайн, после быстрой регистрации.

Вклад «Выгодный» в банке ВТБ: условия и процентные ставки

Способы пополнения

По условиям, никаких дополнительных расходов не предусмотрено, оплачивая наличными в отделении банка или по безналичному расчету.

Пополняемые депозиты можно автоматизировать, в таком случае с основного счета средства переводятся на накопительный, каждый месяц в установленную дату. Для этого нужно в настройках выбрать сумму пополнения и время для перевода.

Начисление процентов

Условия начисления денег по процентам таковы:

- Операция проводится каждый месяц.

- Расчет процентной ставки и выплата средств проводится в конце месяца.

- Есть возможность капитализировать проценты, прибавляя их к основной сумме или переводить на другой расчетный счет, дабы пользователи могли обналичить средства.

- Начало начислений осуществляется через день после открытия депозита в ВТБ 24.

- Эффективные.

- Годовые.

Эффективная ставка от ВТБ 24 получается больше, чем годовая, поскольку она капитализируется, а годовая всегда меньше, ведь она фиксированная и указывается в договоре на момент оформления.

Для максимальной выгоды лучше использовать эффективные проценты.Годовые процентные ставки ВТБ 24 представлены в таблицах ниже.

Для рублевого депозита

Для долларового депозита

| Депозит, долл. | с 3 мес. | с 6 мес. | с 12 мес. | с 18 мес. | с 24 мес. | с 36 мес. |

|---|---|---|---|---|---|---|

| От 3000 | 0,01% | 0,20% | 0,35% | 0,40% | 0,65% | 0,01% |

| От 20000 | 0,05% | 0,35% | 0,55% | 0,60% | 0,95% | 0,01% |

| От 50000 | 0,15% | 0,70% | 0,95% | 1,00% | 1,30% | 0,01% |

Для счетов в долларах капитализация используется, но процент практически не меняется. Вклады в евро обладают одним процентом, если сумма от 3000 евро, то, будет по 0,01% на любой период.

Долгое время банковские вклады были единственным способом накопления и сохранения денежных средств. Но не так давно их потеснил новый продукт – накопительный счет. Как показала практика, использование таких счетов более удобно для тех, кто только начинает накапливать личные сбережения. Поскольку, несмотря на общий принцип действия, условия использования этого финансового инструмента различаются у каждой финансовой организации, разберем, что такое накопительный счет в банке «ВТБ24» и зачем он нужен.

Преимущества накопительных счетов

По сравнению с банковскими вкладами, накопительные счета являются более гибким финансовым инструментом. К примеру, такой счет, открытый в банке группы «ВТБ», будет, в отличие от вклада, обладать следующими преимуществами:

- неограниченный срок действия;

- возможность пополнения в любой момент, без ограничения суммы;

- отсутствие требования к минимальному остатку на счете;

- никаких ограничений на расходные операции;

- автоматическая ежемесячная капитализация процентов;

- сохранения начисленных процентов, даже при снятии всей суммы.

Поскольку банк не требует поддерживать на счете какой-либо значимый остаток средств, при необходимости вы можете полностью обнулить его. Точнее – оставить на нем ровно одну копейку – именно такой лимит установлен «ВТБ24».

Счет не будет закрыт автоматически по достижении минимального баланса – возобновить накопления можно в любой момент. Отсутствие серьезных требований к минимальному остатку дает возможность начинать сбережения с любых сумм, вплоть до пары копеек. Этим накопительные счета выгодно отличаются от вкладов, открыть которые можно только располагая сколько-нибудь значимой суммой.

Условия накопительного счета «ВТБ 24»

Как и большинство банков, «ВТБ24» разрешает открывать накопительные счета только своим действующим клиентам. На момент написания статьи (весна 2018 года) эта опция доступна обладателям:

- Мультикарты банка с подключенной опцией «Сбережения»;

- пакета обслуживания «Золотой»;

- пакета «Классический»;

- пакета услуг «Платиновый»;

- пакета «Привилегия».

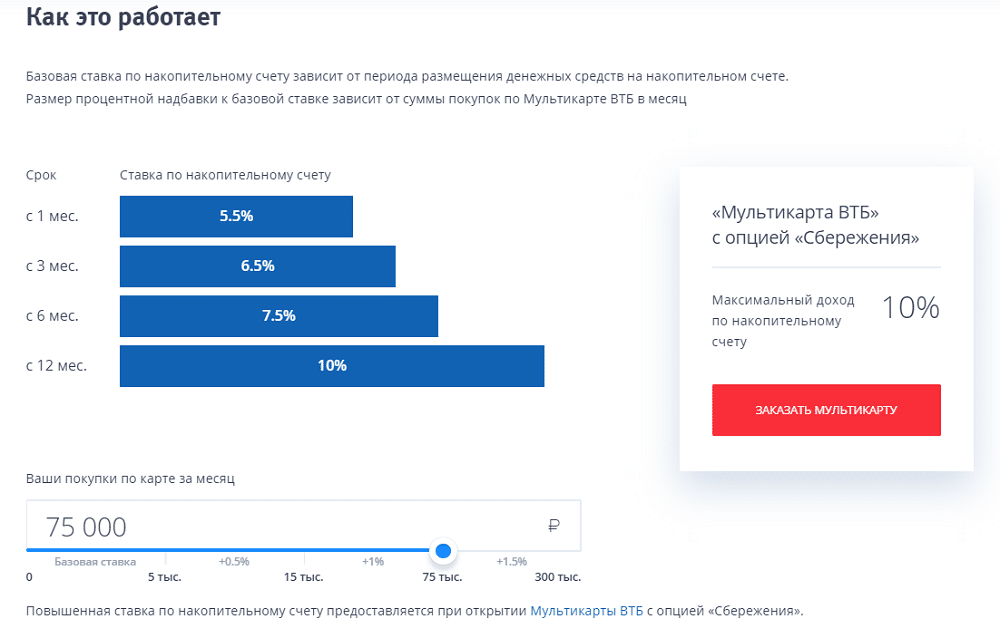

Держателям пакетных продуктов расчет процентов производится исходя из базовой ставки. Владельцам Мультикарты доступна повышенная процентная ставка, которая будет расти, в зависимости от срока пользования продуктом, а также объема расходов по карточке. Правда, действовать она будет только на рублевые счета.

Открыть «копилку» клиенты банка могут в одной из трех валют: рублях РФ, долларах США или евро. Также возможно открытие нескольких счетов, по одному в каждой из доступных валют.

Важно! Все накопительные счета банка «ВТБ24» застрахованы, согласно ФЗ № 177.

Процентные ставки по счетам

Ставка доходности по накопительному счету в «ВТБ24» зависит от нескольких факторов:

- валюты счета;

- срока его действия;

- наличия у клиента Мультикарты;

- объема расходов по карточке.

Ниже в таблицах мы собрали данные о ставках, действующих в рамках продукта на конец февраля 2018 года. Посмотреть более актуальную информацию вы можете на официальном сайте банка, в разделе «Вклады и сбережения».

Таблица 1: базовые ставки для рублевых счетов.

Таблица 2: базовые ставки по долларовым накоплениям.

Таблица 3: базовые ставки по накоплениям в евро.

Таблица 4: ставки по «копилке» для обладателей Мультикарты «ВТБ24» с подключенной опцией «Сбережения».

| Объем расходов по карте в месяц | С 1 месяца | Со 2 месяца | С 3 месяца | С 6 месяца | С 12 месяца и далее |

| До 5000 рублей | 5,5% | 4% | 5% | 6% | 8,5% |

| От 5 до 15 тыс. руб. | 5,5% | 4,5% | 5,5% | 6,5% | 9% |

| От 15 до 75 тыс. руб. | 5,5% | 5% | 6% | 7% | 9,5% |

| Более 75 000 рублей | 5,5% | 5,5% | 6,5% | 7,5% | 10% |

Важно! Указанные ставки не являются фиксированными. Даже после открытия вами накопительного продукта, банк может в любой момент изменить их в одностороннем порядке, ориентируясь на внешнюю экономическую ситуацию и собственные интересы. Оспорить это изменение будет невозможно.

Первое, в чем нужно разобраться тем, кто планирует использовать накопительный счет «ВТБ 24», – как начисляются проценты. В случае с базовым тарифом все довольно просто. Установленная тарифом годовая ставка делится на 12 (число месяцев в году). Затем вычисляется минимальный остаток средств, который был в «копилке» в течение месяца. Размер этого остатка умножается на частное от деления ставки по тарифу. Полученное в итоге число и будет вашим доходом за месяц. По умолчанию начисленная сумма будет добавлена к телу наколпений, и в следующем месяце на нее также будут начисляться проценты.

Следует понимать, что расчет процентов производится исходя из минимального месячного баланса счета. Для примера: в «копилке» в начале месяца лежала одна копейка. За месяц вы внесли в нее 5000 рублей, а затем сняли 2000. Процент за месяц будет начисляться не на оставшиеся к моменту расчетов 3000 рублей, а на 0,01р, который был в самом начале.

Важно! Начисление процентов по базовой ставке за прошедший месяц производится в первых числах каждого следующего месяца.

Для владельцев Мультикарты схема начисления процентов будет более сложной. Накопления по базовому тарифу им будут поступать в общем режиме, в первых числах каждого месяца. Добавочные проценты будут начислены ближе к 15 числу следующего за расчетным месяца. Такая схема объясняется необходимостью учитывать объем расходов по карте. Как известно, в большинстве торговых точек при совершении покупки средства на счете блокируются на несколько дней, и только затем списываются. Операция считается исполненной после списания. Чтобы учесть все расходы, банк дожидается отработки последней операции и только затем производит расчет добавочных процентов.

Важно! Надбавка за пользование Мультикартой также рассчитывается, исходя из минимального остатка на накопительном счете в течение месяца.

Как видно из таблиц, даже при средних суммах сбережений продукт пудет примерно таким же доходным, как и вклад. Накопительный счет «Зарплатный» ВТБ-проект обслуживает по тем же правилам, что и счета клиентов, не получающих заработную плату через данный банк. Здесь никаких привилегий по процентным ставкам ожидать, увы, не придется.

Порядок открытия накопительного счета

Чтобы завести ресурс для накоплений, клиенты банка «ВТБ24» могут воспользоваться одним из двух способов:

- обратиться в любое из отделений банка;

- провести операцию самостоятельно через онлайн-кабинет.

В первом случае необходимо будет взять с собой паспорт – иных документов не потребуется. Заявление на открытие счета вы напишете непосредственно в офисе по форме, предоставленной сотрудником банка. Также необходимо будет сразу пополнить «копилку» на минимальную сумму (1 копейка). При желании можно сразу внести накопления в большем объеме. Удобнее всего будет сделать это через кассу банка – никаких комиссий за операцию взято не будет.

Важно! Открыть счет-копилку можно только на собственное имя.

Если у вас есть личный кабинет в системе «ВТБ24-Онлайн», можно обойтись без визита в офис. Для этого:

Весь процесс занимает примерно пару минут. Сам счет появится в списке ваших продуктов не сразу, а в течение 5-10 минут. После этого вам будут доступны любые операции по нему.

Добраться до формы создания счета также можно через раздел «Сбережения» в навигационном меню. Попав в этот раздел, нужно будет в левой части экрана выбрать пункт «Накопительные счета», а затем кликнуть по ссылке «Открыть накопительный счет». Дальнейшие действия будут дублироваться с описанным выше вариантом.

Важно! Для тех, кто использует мобильное приложение от «ВТБ24» порядок действий для открытия «копилки» будет таким же, как и веб-версии личного кабинета.

Управление счетом-копилкой

Совершать операции с накопительным счетом вы можете с помощью:

- интернет-банкинга;

- мобильного приложения;

- СМС-команд (при наличии данной услуги);

- сотрудников любого из офисов банка.

Указанные способы можно использовать для проведения приходных и расходных операций по продукту. Что касается иных действий, то на них существуют некоторые ограничения. К примеру, СМС-запросы нельзя использовать для открытия счета-копилки. В офисе банка невозможно подключить опцию автоматического пополнения счета.

Важно! Управление «копилкой» через банкоматы не предусмотрено.

Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн». К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис.

Кроме того, существует ряд правил относительно приходных и расходных операций по счету-копилке. Перечислим основные:

- с накопительного счета нельзя совершать переводы в адрес других лиц/организаций;

- для снятия средств и их расходования следует сначала перевести необходимую сумму на основной дебетовый счет;

- при наличии кредитов в банке «ВТБ24» вы можете погашать их средствами с накопительного счета напрямую, без предварительного перевода на дебетовый;

- в случае закрытия карты или расторжения договора на комплексное обслуживание по действующему пакету, накопительный счет будет закрыт автоматически;

- вы можете настроить автоматические переводы на счет-копилку с дебетовой карты или любого другого источника в «ВТБ24».

При автоматическом закрытии счета, все имеющиеся на нем средства будут переведены на основной дебетовый счет. В случае если «копилка» была открыта в иностранной валюте, перевод будет сопровождаться конвертацией накоплений в рубли по действующему курсу банка. Процентов за последний месяц обслуживания в такой ситуации начислено не будет.

Важно! При переводе средств с рублевого дебетового счета на валютный счет-копилку, конвертация будет производиться банком автоматически по действующему на момент перевода внутреннему курсу.

Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента. Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте.

В целом же, накопительный счет хорош для тех клиентов банка, кто только начинает формирование для себя финансовой подушки. Он позволяет откладывать средства:

- после каждой покупки;

- с каждой приходной операции;

- в любой удобный владельцу момент.

При должной финансовой дисциплине, можно с нуля накопить минимальную сумму для более серьезного срочного депозита. Собрав, к примеру, 30 000 рублей, можно открыть «Пополняемый» вклад в том же банке, обеспечивающий более надежные условия хранения денежных средств и более выгодный процент.

Важно! Сами эксперты банка «ВТБ24» в одном из интервью рекомендовали размещать на накопительных счетах не более 20% от имеющихся у клиента сбережений. Возможно, стоит обратить внимание на этот совет.

Здравствуйте!

Услугами банка ВТБ пользуюсь уже 7 лет. И в целом банком очень доволен! Каждый год банк предлагает какие-нибудь новые услуги клиентам. Банк-онлайн появился много лет назад. Поначалу я не очень доверял тому, что через интернет в любой момент можно управлять своими финансами. Сейчас прихожу к выводу, что все не так уж и страшно. ВТБ-онлайн — действительно позволяет сэкономить много времени и оперативно выполнить многие операции.

Защита личного кабинета

В банке Вам выдадут логин и пароль. Помимо этого перед каждым входом будет приходить смс на телефон. На мой взгляд все достаточно надежно. По опыту скажу, что не во всех банках так.

Мастер-счета

В рамках пакета услуг банка Вам будет предложено 3 мастер счета — в рублях, долларах и евро. В любой момент Вы можете совершить обмен валюты. Но имейте в виду — если захотите снять наличными доллары или евро в кассе банка — заплатите приличную комиссию.

Также к одному мастер-счету можно привязать несколько банковских карт.

Оплата коммунальных платежей

Раньше приходилось каждый месяц идти, стоять в очереди и все оплачивать. Отдельно свет, отдельно за квартиру, отдельно за телефон и т.д. Сейчас это все моментально можно сделать в банке-онлайн!

Выбираем в перечне услуг нужную организацию и вводим код плательщика, указанный в квитанции.

Квитанции можно собирать в своей электронной почте. Аналогично оплачивается все остальное.

Квитанции можно собирать в своей электронной почте. Аналогично оплачивается все остальное.

Например я оплачивал даже детский сад.

Комиссия как правило 20 рублей. Это ниже чем, например, на сайте МФЦ.

Оплата других государственных услуг

Все остальные платежи можно быстро оплатить, используя код УИН.

Также в личном кабинете есть множество вариантов оплаты и других услуг —

Также в личном кабинете есть множество вариантов оплаты и других услуг —

Для любой операции по оплате необходимо сделать подтверждение —

Накопительный счет

С 2016 года среди предложений банка ВТБ24 появилась услуга «Накопительный счет». Банк активно рекламирует этот продукт уже больше полугода, завлекая клиентов заманчивыми предложениями. Но в рекламе многие важные моменты (не очень удобные для клиентов) не упоминаются.

Я решил проверить — а что же на самом деле? И открыл себе этот счет через ВТБ-онлайн.

Что такое накопительный счет?

Это отдельный расчетный счет в банке. По сути аналог депозитного вклада – на денежные средства, которые лежат на этом счете ежемесячно начисляется доход.

В чем разница между накопительным счетом и депозитным вкладом?

По депозитному вкладу процент фиксирован и прописывается заранее в договоре. По накопительному счету банк может в любой момент в одностороннем порядке изменить процент.

Достоинства накопительного счета ВТБ24:

— надежность банка. ВТБ24 – входит в тройку самых крупных банков России. Ему точно не грозит отзыв лицензии.

— открыть счет (а также пополнять его или снимать деньги) можно дистанционно (через личный кабинет), не посещая банк;

— в любой момент можно легко пополнить/ списать необходимую сумму;

— выплата процентов в конце каждого месяца.

— к счету необязательно привязывать карту. В некоторых банках накопительные счета предлагают с картой. На мой взгляд это небезопасно – карта по сути ключ к Вашему счету и если, что с ней случиться деньги могут пропасть. Счет без карты в этом плане более безопасный.

— увеличивается процентная ставка на накопительном счете до 1,5% при условии совершении покупок по «Мультикарте» с опцией «Сбережения » на сумму до 75 тыс.

Но есть ограничение – максимальная сумма на накопительном счете – 1,5 млн. руб. (Если сумма больше – процент будет на сумму только 1,5 млн. руб.)

— фактически депозит получается с капитализацией (если не будете каждый месяц снимать доход по счету).

— обслуживание счета бесплатное.

— возможность открыть накопительный счет в валюте. Но там ставки настолько низкие, что доход будет просто смешным.

— есть опция «Автопополнение». На мой взгляд очень удобно – каждый месяц автоматически будут списываться деньги на накопительный счет – это дисциплинирует.

Недостатки накопительного счета ВТБ24:

— низкая процентная ставка.

Сейчас действуют следующие ставки:

(В первый месяц доход — 10% — это в рамках акции)

Для сравнения — в других банках (да даже и в самом ВТБ24) ставки по обычному депозиту выше чуть ли не в 2 раза.

— начисление процентов будет осуществляться на минимальный остаток в течение месяца.

Что это значит на примерах:

1-го числа вы открыли счет и положили 10 000. 2-го – пополнили счет на 90 000, но за этот месяц процент будет рассчитан только на 10 000! 90 000 – пролежат мертвым грузом.

Тоже самое — если, например, у вас лежит крупная сумма, вы снимаете её на 1 день, потом обратно кладете – в этом месяце никакого дохода не будет.

Или еще вариант: Вы открыли накопительный счет сегодня, а деньги положили только завтра. В результате за этот месяц дохода никакого не будет (минимальный остаток был ноль).

(Для сравнения — если у вас открыт пополняемый депозит, то доход увеличивается на следующий день после пополнения, а не так как на «накопительном счете»)

Обратите внимание! У банка ВТБ24 – все считается строго в календарных месяцах. То есть если вы открыли счет 31-го числа – то ничего вы не получите – проценты начисляются на следующий день, а следующий день это уже новый отчетный месяц.

Все очень просто! Делим процентную ставку на количество дней в году –

4% / 365 = 0,000110 (если високосный год 4% / 366 =0,000109). И умножаем на минимальный остаток по счету. Например 10 000 руб.

Получаем доход в день – 10 000*0,000110 = 1,1 руб.

То есть 10 000 руб. на счете будут приносить Вам стабильно 1,1 рубль в день. Умножаем на количество дней в месяце – 1,1*30 = 33 руб.

Собственно 33 рубля — это и есть тот доход, который Вам начислит банк в конце месяца.

Любопытно, что в високосный год доход будет меньше: 4% / 366 *10000*30=32,8 руб. Такова логика расчета у банков.

Я считаю, что какую-то небольшую сумму на накопительном счете можно держать на случай если вдруг срочно потребуются деньги. (Чтобы ни в коем случае не брать кредитов!). Именно поэтому я открыл себе этот счет.

Если же Вы точно знаете, что деньги не потребуются – лучше открыть вклад – доход будет выше.

Смотрите другие мои отзывы:

— банк ВТБ24 (всё о банке!)

— Программа ВТБ24 — «ВТБ Коллекция» (выгоднее чем «Спасибо» от Сбербанка!)

Банк «ВТБ 24» постоянно открывает для своих клиентов новые возможности. Сервис накопительного счёта — это шанс сделать в банке копилку на любую сумму денег, не открывая депозит. С накопительного счёта в любой момент можно снять деньги, не теряя процентов.

Что представляет собой накопительный счёт в ВТБ 24?

Копить деньги гораздо проще со счётом в ВТБ 24. Человек не просто хранит свои средства в банке, но и получает дополнительный доход. Чем больше сумма и чем дольше она находится на счету, тем выше проценты, перечисляемые клиенту. В любое время он может снять все деньги вместе с процентами.

Размер начислений даже сравним с процентными ставками по депозитам физических лиц. Ведь если сумма накопительного счёта постоянно растёт или остаётся неприкосновенной, то ставка увеличивается.

Как это работает?

После открытия накопительного счёта клиенту ничего не нужно делать. При ежемесячном пополнении зарплатной карты со счёта автоматически списывается сумма, указанная клиентом. Дату списания человек может выбрать сам. При желании можно делать переводы самостоятельно, но автоматическое пополнение электронной копилки более удобно. На остаток по счёту человек каждый месяц получает процент.

Преимущества накопительного счёта

Накопительный счёт имеет массу преимуществ:

- удобство хранения и преумножения собственных средств;

- неограниченные возможности по снятию и пополнению счёта;

- страхование сбережений;

- постоянное увеличение процентной ставки в период до 1 года;

- возможность получения повышенной ставки.

При этом владелец накопительного счёта может круглосуточно следить за его состоянием через интернет-банкинг.

Условия

Условия открытия накопительного счёта и его использования достаточно лояльные.

- С клиента за открытие и обслуживание счёта не взимается плата.

- Сам счёт действует бессрочно.

- Открыть его можно в трёх валютах:

- рубли;

- доллары;

- евро.

Условия по вкладу для владельцев пакета «Привилегия»

При подключении пакета «Привилегия» клиент может рассчитывать на более высокую процентную ставку. Также ему доступно снятие денежных средств в размере до 3000000 рублей в день.

Особенности счёта в ВТБ 24

ВТБ 24 оформляет накопительный счёт не отдельно, а как часть договора комплексного обслуживания. Клиент может открыть по одному счёту в каждой из валют: рубль, доллар, евро. Сделать это можно в отделении банка или самостоятельно, через интернет-банкинг или мобильный банк. Открыть счёт на третье лицо невозможно (только на своё имя).

Ограничения и возможности

Снимать средства можно, сделав перевод на главный счёт клиента. С него он может обналичить деньги любым удобным способом (снять в банкомате, в отделении банка). Пополнение накопительного счёта также осуществляется только через основной счёт клиента. Нельзя погашать кредиты с накопительного счёта, переводить средства другим людям или отправлять их на свой счёт в другом банке.

Процентная ставка

Процентная ставка по накопительному счёту:

- в рублях зависит от срока вклада (1 месяц — 4%, 3 — 5%, 6 — 6% и 1 год — 8,5%);

- в иностранной валюте: в евро — всегда фиксированная (0,01%), а в долларах — зависит от срока и суммы (1 месяц — всегда 0,01%, а потом увеличение до 0,8% максимум).

Также есть возможность иметь повышенную ставку.

Как получить повышенную ставку?

Повышенные ставки доступны клиентам при открытии Мультикарты ВТБ 24 с опцией «Сбережения». В таком случае в первый месяц ставка будет составлять 10% и, в зависимости от срока и суммы вклада, максимально достигать 10% (при вкладе в размере 75000 рублей и более, начиная с 1 года).

Калькулятор накопительного счёта

Для клиентов ВТБ 24 в интернете есть специальный калькулятор, который поможет произвести расчёты. С его помощью человек может рассчитать, сколько он будет получать ежемесячно, сделав копилку на определённую сумму.

Как открыть накопительный счёт

Накопительный счёт оформляется двумя способами.

- В отделении банка клиент может заключить договор на его открытие.

- Через онлайн заявку в ВТБ 24-Онлайн можно самостоятельно подключить «копилку».

Как управлять счётом в ВТБ 24?

Управление накопительным счётом осуществляется через ВТБ 24-Онлайн. Клиент может пополнять его и снимать с электронной копилки деньги, рассчитывать годовой доход, получая выписку за нужный период, своевременно отслеживать любые изменения по счёту. Это позволяет копить деньги и свободно распоряжаться ими в любое время, зарабатывая дополнительный процент и не опасаясь за сохранность своих средств.

Условия накопительного счета ВТБ 24

Долгое время банковские вклады были единственным способом накопления и сохранения денежных средств. Но не так давно их потеснил новый продукт – накопительный счет. Как показала практика, использование таких счетов более удобно для тех, кто только начинает накапливать личные сбережения. Поскольку, несмотря на общий принцип действия, условия использования этого финансового инструмента различаются у каждой финансовой организации, разберем, что такое накопительный счет в банке «ВТБ24» и зачем он нужен.

Преимущества накопительных счетов

По сравнению с банковскими вкладами, накопительные счета являются более гибким финансовым инструментом. К примеру, такой счет, открытый в банке группы «ВТБ», будет, в отличие от вклада, обладать следующими преимуществами:

- неограниченный срок действия;

- возможность пополнения в любой момент, без ограничения суммы;

- отсутствие требования к минимальному остатку на счете;

- никаких ограничений на расходные операции;

- автоматическая ежемесячная капитализация процентов;

- сохранения начисленных процентов, даже при снятии всей суммы.

Поскольку банк не требует поддерживать на счете какой-либо значимый остаток средств, при необходимости вы можете полностью обнулить его. Точнее – оставить на нем ровно одну копейку – именно такой лимит установлен «ВТБ24».

Счет не будет закрыт автоматически по достижении минимального баланса – возобновить накопления можно в любой момент. Отсутствие серьезных требований к минимальному остатку дает возможность начинать сбережения с любых сумм, вплоть до пары копеек. Этим накопительные счета выгодно отличаются от вкладов, открыть которые можно только располагая сколько-нибудь значимой суммой.

Условия накопительного счета «ВТБ 24»

Как и в большинстве банков, разрешается открывать накопительные счета ВТБ для физических лиц только действующим клиентам. На момент написания статьи (весна 2018 года) эта опция доступна обладателям:

- Мультикарты банка с подключенной опцией «Сбережения»;

- пакета обслуживания «Золотой»;

- пакета «Классический»;

- пакета услуг «Платиновый»;

- пакета «Привилегия».

Держателям пакетных продуктов расчет процентов производится исходя из базовой ставки. Владельцам Мультикарты доступна повышенная процентная ставка, которая будет расти, в зависимости от срока пользования продуктом, а также объема расходов по карточке. Правда, действовать она будет только на рублевые счета.

Открыть «копилку» клиенты банка могут в одной из трех валют: рублях РФ, долларах США или евро. Также возможно открытие нескольких счетов, по одному в каждой из доступных валют.

Важно! Все накопительные счета банка «ВТБ24» застрахованы, согласно ФЗ № 177.

Процентные ставки по счетам

Ставка доходности по накопительному счету в «ВТБ24» зависит от нескольких факторов:

- валюты счета;

- срока его действия;

- наличия у клиента Мультикарты;

- объема расходов по карточке.

Ниже в таблицах мы собрали данные о ставках, действующих в рамках продукта на конец февраля 2018 года. Посмотреть более актуальную информацию вы можете на официальном сайте банка, в разделе «Вклады и сбережения».

Таблица 1: базовые ставки для рублевых счетов.

Срок действия 1 месяц 3 месяца 6 месяцев 12 месяцев Величина процента 4% 5% 6% 8,5% Таблица 2: базовые ставки по долларовым накоплениям.

Минимальный остаток 1—3 месяц 4—6 месяц 7—12 месяц После 12 месяцев до 9 999 999,99$ 0,01% 0,05% 1% 2% От 10 000 000$ 0,01% 0,01% 0,01% 0,01% Таблица 3: базовые ставки по накоплениям в евро.

Минимальный остаток 1—3 месяц 4—6 месяц 7—12 месяц После 12 месяцев до 9 999 999,99 евро 0,01% 0,01% 0,01% 0,01% От 10 000 000 евро 0,01% 0,01% 0,01% 0,01% Таблица 4: ставки по «копилке» для обладателей Мультикарты «ВТБ24» с подключенной опцией «Сбережения».

Объем расходов по карте в месяц С 1 месяца Со 2 месяца С 3 месяца С 6 месяца С 12 месяца и далее До 5000 рублей 5,5% 4% 5% 6% 8,5% От 5 до 15 тыс. руб. 5,5% 4,5% 5,5% 6,5% 9% От 15 до 75 тыс. руб. 5,5% 5% 6% 7% 9,5% Более 75 000 рублей 5,5% 5,5% 6,5% 7,5% 10% Важно! Указанные ставки не являются фиксированными. Даже после открытия вами накопительного продукта, банк может в любой момент изменить их в одностороннем порядке, ориентируясь на внешнюю экономическую ситуацию и собственные интересы. Оспорить это изменение будет невозможно.

Первое, в чем нужно разобраться тем, кто планирует использовать накопительный счет «ВТБ 24», – как начисляются проценты. В случае с базовым тарифом все довольно просто. Установленная тарифом годовая ставка делится на 12 (число месяцев в году). Затем вычисляется минимальный остаток средств, который был в «копилке» в течение месяца. Размер этого остатка умножается на частное от деления ставки по тарифу. Полученное в итоге число и будет вашим доходом за месяц. По умолчанию начисленная сумма будет добавлена к телу наколпений, и в следующем месяце на нее также будут начисляться проценты.

Следует понимать, что расчет процентов производится исходя из минимального месячного баланса счета. Для примера: в «копилке» в начале месяца лежала одна копейка. За месяц вы внесли в нее 5000 рублей, а затем сняли 2000. Процент за месяц будет начисляться не на оставшиеся к моменту расчетов 3000 рублей, а на 0,01р, который был в самом начале.

Важно! Начисление процентов по базовой ставке за прошедший месяц производится в первых числах каждого следующего месяца.

Для владельцев Мультикарты схема начисления процентов будет более сложной. Накопления по базовому тарифу им будут поступать в общем режиме, в первых числах каждого месяца. Добавочные проценты будут начислены ближе к 15 числу следующего за расчетным месяца. Такая схема объясняется необходимостью учитывать объем расходов по карте. Как известно, в большинстве торговых точек при совершении покупки средства на счете блокируются на несколько дней, и только затем списываются. Операция считается исполненной после списания. Чтобы учесть все расходы, банк дожидается отработки последней операции и только затем производит расчет добавочных процентов.

Важно! Надбавка за пользование Мультикартой также рассчитывается, исходя из минимального остатка на накопительном счете в течение месяца.

Как видно из таблиц, даже при средних суммах сбережений продукт пудет примерно таким же доходным, как и вклад. Накопительный счет «Зарплатный» ВТБ-проект обслуживает по тем же правилам, что и счета клиентов, не получающих заработную плату через данный банк. Здесь никаких привилегий по процентным ставкам ожидать, увы, не придется.

Порядок открытия накопительного счета

Чтобы завести ресурс для накоплений, клиенты банка «ВТБ24» могут воспользоваться одним из двух способов:

- обратиться в любое из отделений банка;

- провести операцию самостоятельно через онлайн-кабинет.

В первом случае необходимо будет взять с собой паспорт – иных документов не потребуется. Заявление на открытие счета вы напишете непосредственно в офисе по форме, предоставленной сотрудником банка. Также необходимо будет сразу пополнить «копилку» на минимальную сумму (1 копейка). При желании можно сразу внести накопления в большем объеме. Удобнее всего будет сделать это через кассу банка – никаких комиссий за операцию взято не будет.

Важно! Открыть счет-копилку можно только на собственное имя.

Если у вас есть личный кабинет в системе «ВТБ24-Онлайн», можно обойтись без визита в офис. Для этого:

- зайдите в систему интернет-банкинга;

- в главном меню выберите пункт «Вклады и сбережения»;

- нажмите кнопку «Открыть»;

- прочитайте условия использования накопительных продуктов, которые появятся в новом окне;

- нажмите кнопку «Открыть накопительный счет»;

- дождитесь прихода на ваш телефон сообщения с кодом подтверждения операции;

- введите код в соответствующее поле на сайте;

- нажмите кнопку «Выполнить»;

- в новом окне нажмите «Готово».

Весь процесс занимает примерно пару минут. Сам счет появится в списке ваших продуктов не сразу, а в течение 5-10 минут. После этого вам будут доступны любые операции по нему.

Добраться до формы создания счета также можно через раздел «Сбережения» в навигационном меню. Попав в этот раздел, нужно будет в левой части экрана выбрать пункт «Накопительные счета», а затем кликнуть по ссылке «Открыть накопительный счет». Дальнейшие действия будут дублироваться с описанным выше вариантом.

Важно! Для тех, кто использует мобильное приложение от «ВТБ24» порядок действий для открытия «копилки» будет таким же, как и веб-версии личного кабинета.

Управление счетом-копилкой

Совершать операции с накопительным счетом вы можете с помощью:

- интернет-банкинга;

- мобильного приложения;

- СМС-команд (при наличии данной услуги);

- сотрудников любого из офисов банка.

Указанные способы можно использовать для проведения приходных и расходных операций по продукту. Что касается иных действий, то на них существуют некоторые ограничения. К примеру, СМС-запросы нельзя использовать для открытия счета-копилки. В офисе банка невозможно подключить опцию автоматического пополнения счета.

Важно! Управление «копилкой» через банкоматы не предусмотрено.

Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн». К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис.

Кроме того, существует ряд правил относительно приходных и расходных операций по счету-копилке. Перечислим основные:

- с накопительного счета нельзя совершать переводы в адрес других лиц/организаций;

- для снятия средств и их расходования следует сначала перевести необходимую сумму на основной дебетовый счет;

- при наличии кредитов в банке «ВТБ24» вы можете погашать их средствами с накопительного счета напрямую, без предварительного перевода на дебетовый;

- в случае закрытия карты или расторжения договора на комплексное обслуживание по действующему пакету, накопительный счет будет закрыт автоматически;

- вы можете настроить автоматические переводы на счет-копилку с дебетовой карты или любого другого источника в «ВТБ24».

При автоматическом закрытии счета, все имеющиеся на нем средства будут переведены на основной дебетовый счет. В случае если «копилка» была открыта в иностранной валюте, перевод будет сопровождаться конвертацией накоплений в рубли по действующему курсу банка. Процентов за последний месяц обслуживания в такой ситуации начислено не будет.

Важно! При переводе средств с рублевого дебетового счета на валютный счет-копилку, конвертация будет производиться банком автоматически по действующему на момент перевода внутреннему курсу.

Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента. Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте.

В целом же, накопительный счет хорош для тех клиентов банка, кто только начинает формирование для себя финансовой подушки. Он позволяет откладывать средства:

- после каждой покупки;

- с каждой приходной операции;

- в любой удобный владельцу момент.

При должной финансовой дисциплине, можно с нуля накопить минимальную сумму для более серьезного срочного депозита. Собрав, к примеру, 30 000 рублей, можно открыть «Пополняемый» вклад в том же банке, обеспечивающий более надежные условия хранения денежных средств и более выгодный процент.

Важно! Сами эксперты банка «ВТБ24» в одном из интервью рекомендовали размещать на накопительных счетах не более 20% от имеющихся у клиента сбережений. Возможно, стоит обратить внимание на этот совет.

ВТБ накопительный счет: проценты, отзывы, условия

Накопительный счет ВТБ – это безопасный способ хранения личных средств и их приумножения. Использование такого счета удобно тем, кто хочет, чтобы деньги работали. У него есть множество преимуществ по сравнению с остальными продуктами.

Каждый клиент, кто открыл счет, не только получает хорошую процентную ставку, но и может свободно распоряжаться деньгами. Отлично подходит для тех, кто не имеет большого капитала, но хочет приумножить свои средства и заработать. Клиентов интересует вопрос, как пополнить накопительный счет ВТБ 24 Онлайн.

Условия накопительного счета ВТБ 24

Как открыть накопительный счет в ВТБ Онлайн? По условиям банка, открыть его может только человек, уже ставший клиентом банка. Данная опция доступна обладателям:

- пакета «Привилегия»;

- пакета «Платиновый»;

- пакета обслуживания «Золотой»;

- пакета «Классический»;

- мультикарты с подключенной услугой «Сбережения».

Расчет процентов владельцам пакетных продуктов производится, исходя из базовой ставки. Держатели мультикарточки могут рассчитывать на более высокий процент. Но это распространяется только на рублевые счета.

Открыть «копилку» можно в рублях, евро или долларах. Также доступно открытие сразу нескольких продуктов в разных доступных валютах.

Преимущества накопительных счетов

Как работает накопительный счет в ВТБ 24? Накопительные счета – это более гибкие финансовые продукты по сравнению с депозитами. Такие «копилки» характеризуются преимуществами:

- никаких ограничений на расходные операции;

- сохранение начисленных процентов даже в случае снятия всей суммы;

- неограниченный срок действия;

- возможность пополнения в любой момент на любую сумму;

- автоматическая ежемесячная капитализация средств;

- отсутствие требований к минимальному остатку.

Так как у банка нет требований к минимальному остатку, то клиент может в любой момент обналичить всю сумму. «Копилка» не будет закрыта, если ее обнулить. Возможность пополнить ее снова есть всегда. Это самое выгодное преимущество, в сравнении с депозитными счетами.

Процентные ставки по счетам

Как работает накопительный счет ВТБ? На остаток начисляются проценты, которые возможно капитализировать. Ставка процента зависит от нескольких факторов:

- срока действия;

- валюты;

- наличия Мультикарты;

- объема расходов по карте.

Базовые ставки для рублевых продуктов:

Ставки по накоплениям в евро:

Ставка процента не фиксируется, поэтому может быть в любой момент изменена банком. Расчет процентов осуществляется в зависимости от минимального месячного баланса.

Чтобы получать высокие проценты, необходимо просто сохранять на счету сумму неизменной и регулярно делать вложения. С течением времени ставка будет расти. Как положить деньги на накопительный счет ВТБ? Для этого потребуется положить деньги сначала на мастер-счет. Все операции по пополнению и снятию средств выполняются только через мастер-счет.

Порядок открытия накопительного счета

Как открыть накопительный счет в ВТБ 24? Клиенты могут воспользоваться двумя способами:

- лично обратиться в отделение банка;

- самостоятельно открыть счет через интернет-банк.

В первом случае при себе обязательно иметь паспорт. Заявление на открытие пишется в офисе. Сразу же потребуется пополнить «копилку» хотя бы на 1 копейку. Это условие банка. Открыть «копилку» возможно только на свое имя.

Если есть доступ к ВТБ-Онлайн, то провести процедуру можно самостоятельно. Для этого нужно следовать руководству:

- Перейти на официальный сайт интернет-банкинга и зайти в свой кабинет.

- В основном меню найти раздел «Вклады и Сбережения».

- Нажать на «Открыть».

- Прочитать все условия банка и нажать на «Открыть накопительный счет».

- Подтвердить операцию при помощи кода из СМС-сообщения. Нажать на «Выполнить».

Процесс оформления занимает всего пару минут. Он интуитивно понятен, и ни у кого не должно возникнуть сложностей. После проведенной операции станут доступными все услуги.

Управление счетом-копилкой

Совершать любые операции с «копилкой» возможно при помощи:

- мобильного приложения;

- интернет-банкинга;

- СМС-запросов;

- сотрудников любого офиса банка.

Все перечисленные методы используются для проведения расходных и приходных операций. Что касается других операций, то есть некоторые ограничения. СМС-запросы нельзя использовать для открытия счета. Многие интересуются, как закрыть накопительный счет в ВТБ 24, а также, как закрыть накопительный счет в ВТБ Онлайн.

Интернет-банкинг не предусматривает возможности закрытия счета. Закрыть свою «копилку» можно только в отделении банка. Также есть ряд правил относительно приходных и расходных операций:

- нельзя совершать переводы на счета иных организаций;

- для снятия средств сначала потребуется перевести деньги на дебетовую карту;

- при наличии кредитных договоров в ВТБ 24 оплачивать задолженность можно напрямую, без перевода на дебетовую карту;

- в случае отказа от карточки либо пакета услуг он будет закрыт автоматически;

- есть возможность настроить автоматические платежи на «копилку» с дебетовой карточки.

Если «копилка» закрывается автоматически, то все средства будут переведены на дебетовую карту. Если накопительный счет был открыт в иностранной валюте, то при переводе средства будут конвертироваться по курсу банка. В такой ситуации проценты за последний месяц не начисляются.

Как получить повышенную ставку по накопительному счету?

Каждый клиент может получить повышенную ставку. Как же это сделать? Следовать инструкции:

- Открыть Мультикарту с подключенной функцией «Сбережения».

- Открыть «копилку» в рублях и разместить на этом счете деньги.

- Получить 7,5% годовых уже на первом месяце размещения денег.

В последующие месяцы потребуется совершать покупки по Мультикарте и получать до 8,5% годовых.

Где открыть счет

Как открыть и как пополнить накопительный счет ВТБ 24? Открыть его можно:

- в любом отделении банка, при себе иметь лишь паспорт;

- через интернет-банк ВТБ Онлайн.

Ответы на все вопросы можно получить у консультанта.

Как начисляются проценты?

Выплата всех процентов происходит в последний день месяца путем капитализации. Капитализация – это причисление суммы процентов к остатку по «копилке». Если размер минимального остатка более 1,5 млн рублей, то надбавка начисляется на сумму только 1,5 млн рублей.

Если клиент владеет Мультикартой, то надбавка начисляется на сумму минимального остатка в течение месяца. Размер ежемесячных расходов должен быть не меньше 5 000 рублей. Выплачивается надбавка на позднее 15 числа следующего месяца.

Накопительный счет ВТБ – это выгодное предложение, которое позволяет приумножать свои средства. При этом они всегда сохраняются в надежном месте, и у клиентов есть неограниченный доступ к ним. Все, что нужно, – это открыть счет и получать свою прибыль.

Источник http://qiwi-bonuss.ru/nachislenie-procentov-nakopitelnyi-schet-vtb-kak-otkryt-v-vtb-banke-vklad.html

Источник http://znatokdeneg.ru/banki/vtb24/usloviya-nakopitelnogo-scheta-vtb-24.html

Источник http://vtbpro.com/investirovanie/vtb-nakopitelnyj-schet-protsenty-otzyvy-usloviya/

Источник