Финансовый лизинг – что это такое простыми словами

В этом материале мы рассмотрим, что такое финансовый лизинг или финансовая аренда. Этот инструмент полезен для развития бизнеса или может даже стать самостоятельным способом заработка. Его суть заключается в целевой покупке имущества для сдачи во временное использование. Какие особенности финансового лизинга нужно знать, какими нормативными актами он регулируется, что может выступить объектом сделки и в чём преимущества этого способа распоряжения собственностью?

Что такое финансовый лизинг

Весьма перспективным способом заработать или развивать собственный бизнес выступает финансовый лизинг. Это лизинг, при котором средства производства приобретаются с целью временно передать его другой стороне. Что это такое простыми словами? Смысл несложен: покупатель оборудования или другого средства производства не планирует использовать его сам, а хочет заработать на сдаче его в аренду. Например, предприниматель покупает офисное помещение, но не будет размещать в нём свой офис, а сдаст в аренду другому бизнесмену. С точки зрения закона такая деятельность совершенно правомерна, при условии, что стороны соглашения соблюдают определённые нормы.

При финансовом лизинге (ФЛ) пользование чужой собственностью предполагается на долгий срок, от 1 года и выше. Это противопоставляет ФЛ операционному (оперативному) лизингу, когда получатель использует арендованную собственность короткий период времени. Операционный лизинг и финансовый лизинг в целом очень похожи между собой, их отличия не очевидны, но понятие «операционного» в современном российском законодательстве отсутствует.

Признаки

Узнать финансовую аренду можно по характерным особенностям:

- Лизингодатель приобретает имущество не для личного использования, а целенаправленно для аренды.

- Получатель имеет право сам выбирать продавца и средство производства в соответствии с целями своего бизнеса.

- Продавец уведомлён, что объект покупают для лизинга, поэтому поставляет его напрямую получателю (не покупателю).

- Если у пользователя возникли проблемы с использованием арендованного оборудования, все претензии он предъявляет напрямую продавцу.

- За порчу имущества ответственность несёт получатель.

Правовое регулирование

Деятельность такого рода в России регулируется несколькими нормативными актами. Главный из них — ФЗ-164 “О финансовой аренде (лизинге)” (последняя редакция вышла в 2003 году и доступна онлайн). Здесь раскрыты основные понятия, правовые основы применения этого инструмента, полномочия и обязанности сторон и даже поддержка государства.

На государственной поддержке остановимся немного подробнее. Несколько десятилетий назад в нашей стране действовал указ президента «О развитии финансового лизинга в инвестиционной деятельности» и аналогичное постановление правительства. Они вышли в 1994 и 1995 годах, сейчас уже утратили силу. Их заменил упомянутый выше финансовый закон. Сейчас другой акт является источником инвестиционного права — «Об инвестиционной деятельности» №39-ФЗ.

Международный документ «Конвенция УНИДРУА о международном финансовом лизинге 1988 г» действует в РФ с 1999 года. В ней 25 статей, которые устанавливают для всех присоединившихся стран правила оформления и применения ФЛ.

Разновидности

Из всего вышесказанного уже довольно очевидно, что финансовая аренда — чрезвычайно многогранный инструмент. Есть несколько видов:

- Классический. Это трёхстороннее соглашение между продавцом, покупателем и получателем. Покупатель приобретает необходимое получателю оборудование (по его заявке у желаемого продавца), а затем возмещает расходы засчёт платежей от получателя.

- Возвратный. Это вид сделки, в которой не участвует продавец. Подходит для ситуаций, когда собственник имущества хочет заработать на сдаче его в аренду. Предполагается, что получатель вернёт оборудование через определённый срок.

- Леверидж. Самая сложная форма финансовой аренды. Лизингополучатель привлекает одновременно несколько источников финансирования, то есть нескольких продавцов. Подходит для дорогих проектов, где требуется много техники, недвижимости и другого имущества, а получить их из одного источника невозможно.

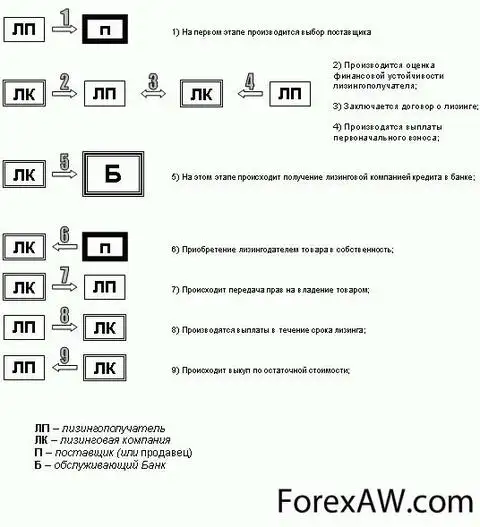

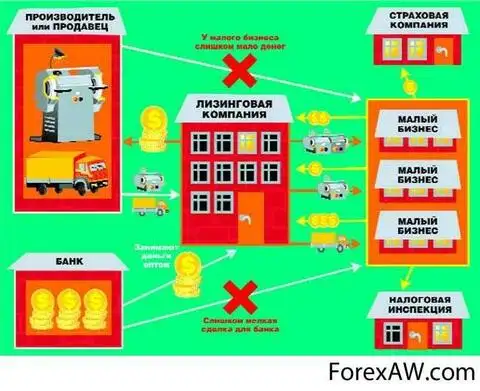

Схема финансового лизинга

Формы ФЛ многообразны. Очевидно, что схема финансового лизинга напрямую зависит от его разновидности. Разберём примеры.

Предприниматель планирует открыть предприятие по переработке автомобильных покрышек и изготовлению резиновой крошки. Ему необходимо приобрести оборудование для него на 500 тысяч рублей, но такой суммы у него нет, а банк отказал в кредите. Выходом станет финансовый лизинг. Он договаривается с лизинговой компанией о покупке миксера для резиновой крошки у конкретного производителя, совместно с продавцом они заключают трёхстороннее соглашение. Предприниматель получает оборудование, платит ежемесячно лизинговой компании (которая зарабатывает на небольших процентах по договору) и через определённый срок становится собственником техники. Это пример классического лизинга.

Схема возвратного лизинга иная. Различия в количестве сторон — здесь и только 2. У компании есть 3 грузовых автомобиля, но объём заказов у них снизился, для их выполнения достаточно 2 машин. Как компенсировать убытки? Один из вариантов — сдать 1 «ненужный» грузовой автомобиль в лизинг. Компания находит лизингополучателя, заключает с ним договор на 12 месяцев, а затем в течение года регулярно получает «арендную плату». Как видите, ФЛ — действительно удобный и многогранный инструмент для бизнеса.

Конкретный пример лизинга — акционерное общество «Росагролизинг», которая предоставляет оборудование для фермеров и сельхозпроизводителей. Это государственная компания, которая работает с целью развития рынка с/х продукции и обеспечения продовольственной безопасности страны.

Договор лизинга

Чтобы урегулировать детали сотрудничества стороны ФЛ подписывают договор лизинга/финансовой аренды (оба наименования правомочны с точки зрения российского законодательства). Сторонами договора выступают:

- продавец, покупатель (лизингодатель) и пользователь (лизингополучатель);

- собственник (лизингодатель) и пользователь.

Количество сторон определяется формой ФЛ, а также зависит от того, приобретает ли собственник новое оборудование или сдаёт в пользование собственное. Содержание договора стороны определяют сами. Но такой документ обязательно должен содержать наименование сторон с их реквизитами, права и обязанности, финансовые условия соглашения (кто, кому и в какие сроки платит и каким образом) и управление сделкой.

Участники соглашения

Участниками таких соглашений обычно являются юридические лица (ООО) и предприниматели (ИП). В качестве продавца, по 164-ФЗ, вправе выступить физическое лицо. Подробнее субъекты соглашения описаны в 4 статье упомянутого закона. Все участники сделки могут быть как резидентами, так и нерезидентами РФ.

Таким образом, классический ФЛ — это трёхсторонняя сделка, в которой участвуют продавец, покупатель (собственник имущества, лизингодатель) и пользователь (лизингополучатель). У каждого свои интересы:

- продавец — продать свою продукцию или собственность;

- покупатель — заработать на сдаче имущества в аренду или получить прибыль от лизинговых платежей;

- пользователь — получить необходимое оборудование на условиях аренды, не брать кредит на его покупку, обновить средства производства без капитальных вложений.

Объекты лизинга

Объектом ФЛ является материальная собственность:

- здания и капитальные строения, любая недвижимость;

- техника, станки, производственные линии;

- предприятия;

- транспорт.

Фактически, объектом сделки может стать любое движимое и недвижимое имущество, если его можно охарактеризовать как непотребляемое (например, сырьё, продукты питания не могут приобретаться на таких условиях).

Также закон накладывает запрет на взятие в лизинг земли, природных объектов и военной техники.

Этапы сделки

Наиболее распространённый вариант подписания договора финансовой аренды начинается с того, что потенциальный лизингополучатель осознаёт необходимость конкретного средства производства, но не может купить его самостоятельно. Он обращается к потенциальному покупателю и договаривается с ним о лизинге, а также выбирает поставщика.

Далее стороны уточняют возможность лизинга и договариваются с поставщиком. Если продавец согласен продать товар таким образом (фактически всегда), заключается договор. Продавец получает деньги, лизингополучатель пользуется необходимым средством производства, а покупатель зарабатывает на лизинговых платежах с процентами.

Плюсы и минусы

Плюсы лизинга как инструмента для бизнеса очевидны. Он позволяет приобрести необходимые для работы средства производства. Сотрудничество с лизинговыми компаниями бывает выгоднее банковского кредита, а также помогает выбрать желаемое оборудование (пользователь имеет право самостоятельно выбрать продавца).

Для лизингодателя такая форма сделки тоже полезна. Она позволяет заработать на процентах или на своей невостребованной собственности. Выгода продавца ещё более очевидна: новые покупатели и рост прибыли.

Теперь о недостатках. Во-первых, для пользователя оборудования его конечная стоимость выйдет более высокой из-за процентов лизингодателю. Всё-таки ФЛ — это одна из форм кредитования. Во-вторых, многие компании требуют авансовый платёж. В-третьих, необходимость ежемесячно платить является определённым финансовым риском.

Невозможность лизинга

Законодательство напрямую запрещает все лизинговые операции с землёй и природными объектами, а также военной техникой (ей посвящён отдельный закон 114-ФЗ). Кроме того, нельзя сдавать списанное имущество и находившееся в эксплуатации более 7 лет. В остальном спектр возможностей ФЛ фактически не ограничен.

Преимущества лизинга

Финансовый лизинг — вариант сотрудничества, кредитования, который выгоден всем сторонам договора. Он позволяет обновлять оборудование, расширять производственные площади, пользоваться транспортом до оплаты полной их стоимости или на условиях аренды. Часто он удобнее банковского займа или покупки в кредит напрямую у продавца. Такое соглашение открывает возможности для заработка на сдаче во временное пользование своего имущества.

Закон мало ограничивает объекты ФЛ, то есть перечень собственности, которую можно использовать таким образом внушителен. Он включает фактически все средства производства, необходимые бизнесу.

Заключение

Финансовый лизинг — вариант кредитования, при котором одна сторона приобретает для другой какое-либо имущество, а затем компенсирует затраты и зарабатывает на лизинговых платежах. Есть несколько форм ФЛ, каждая из которых подразумевает отдельную схему сотрудничества. Преимущества этого инструмента уверенно доминируют над недостатками и открывают много возможностей для развития бизнеса.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Втб Лизинг Что Это Такое

ВТБ24 на сегодняшний день готов предлагать клиентам огромное количество лизинговых продуктов, воспользоваться которыми может каждый. Основная масса таких продуктов, естественно рассчитана на небольшие компании, а также индивидуальных предпринимателей.

ВТБ24 на сегодняшний день готов предложить клиентам огромное количество лизинговых продуктов, воспользоваться которыми могут как юридические, так и физические лица.

Лизинговую деятельность осуществляет акционерное общество «Система Лизинг 24», которое является дочерним предприятием банка ВТБ24 и работает под товарным знаком «ВТБ24 Лизинг».

Такой формат работы выгоден тем, что позволяет существенно повысить эффективность и оперативность работы с клиентами, развивать специализированную продуктовую линейку и обеспечивать качественное сопровождение лизинговой деятельности.

Получение банковского лизинга дает все преимущества, которыми пользуются клиенты ВТБ24: это возможность комплексного обслуживания бизнеса, гарантия высокого уровня сервиса и индивидуальный подход к каждому клиенту.

Основная масса лизинговых продуктов рассчитана на предприятия малого бизнеса и индивидуальных предпринимателей. Оформляются сделки по лизингу как в Москве, так и в региональных отделениях «ВТБ24 Лизинг» и офисах продаж банка ВТБ24.

Схема сотрудничества с клиентом предполагает, что он сам подбирает подходящего для себя поставщика транспортных средств или оборудования (банк выбирает поставщиков только при использовании некоторых конкретных видов лизинговых программ).

«ВТБ24 Лизинг» выкупает продукцию у поставщика, подписывает договор страхования на данную продукцию, а затем передаёт клиенту на условиях договора лизинга. При этом вам достаточно только внести аванс, размер которого рассчитывается исходя из стоимости продукта.

Лизинг автомобилей в ВТБ24

Программы лизинга автомобильного транспорта в «ВТБ24 Лизинг» достаточно интересны. В настоящее время услуга доступна только для юридических лиц и индивидуальных предпринимателей.

Компания предлагает клиентам брать в лизинг автобусы, спецтехнику, грузовые и легковые автомобили (как представительского класса, так и небольшие малолитражки).

В рамках такого популярного продукта, как «Экспресс-лизинг», стоимость транспортного средства не может превышать 5 млн рублей, а количество предметов лизинга составляет до пяти единиц.

Срок лизингового договора с «ВТБ24 Лизинг» варьируется от 11 месяцев до пяти лет. В качестве авансового платежа вы только вносите сумму, составляющую от 10% до 49% стоимости приобретённого транспортного средства. Постоянные клиенты банка ВТБ24 могут рассчитывать на быстрое принятие решения по лизингу авто – в течение одного рабочего дня.

Лизинг ВТБ24 для физических лиц

Обычно услуга лизинга доступнапредставителям бизнеса (индивидуальным предпринимателям или компаниям). Однако в ряде случаев лизингом могут воспользоваться и физические лица. В частности это касается некоторых видов транспорта (яхты, вертолеты и малогабаритные вертолеты) и объектов недвижимости.

Например, в лизинг можно оформить загородную, жилую и нежилую недвижимость, включая апартаменты и гаражи. Максимальная сумма финансирования достигает 30 млн рублей (для транспортных средств) и 50 млн рублей (для недвижимости). Для оформления лизинга необходимо заполнить заявку на сайте или в любом отделении «ВТБ24 Лизинг».

Обращение рассматривается в течение 5-7 дней.

Для удобства клиентов на сайте «ВТБ24 Лизинг» размещен удобный калькулятор, который помогает рассчитать ежемесячный взнос, а также полную сумму переплаты за услугу лизинга. Для этого потребуется указать:

- вид приобретаемого имущества (недвижимость, транспорт или оборудование);

- стоимость имущества;

- планируемый срок лизинга в месяцах;

- размер авансового платежа.

Вы можете рассчитать несколько вариантов лизинга и выбрать самый выгодный из них. Не забывайте, что дополнительно придется учесть страхование предмета лизинга на весь срок действия договора. Стоимость страховки различается в зависимости от страховой компании, которую выбирает лизингодатель.

Условия лизинга в ВТБ24

Существенными условиями лизинга являются:

- предмет лизинга;

- сумма финансирования (для оборудования и недвижимости − в диапазоне от 1 до 500 млн рублей);

- аванс (от 10%);

- срок лизинга (максимальный может составлять 10 лет).

Стоимость услуги лизинга устанавливается в зависимости от вышеуказанных параметров. Для получения услуги необходимо подать заявку, а также дождаться ее одобрения. На это может уйти несколько дней.

Лизинговые программы от «ВТБ24 Лизинг» и описание их условий

Дочерняя компания «ВТБ24 Лизинг» финансирует предприятия в форме лизинга на приобретение какой-либо недвижимости или оборудования, транспортных средств. На сегодняшний день имеется ряд экспресс-программ, которые рассматриваются в течение трех дней, при этом может осуществляться редкий вид лизинга.

Данные программы на рынке сейчас более выгодные. Лизинг на оборудование выдается сроком на 5 лет, а на недвижимость до 10 лет.

Первоначальный взнос, который заёмщик должен предоставить по лизингу, должен быть от 10%. От того, что хочет приобрести заёмщик, будет зависеть максимальная сумма по лизингу.

Оформить лизинг можно в любом отделе банка ВТБ24, который занимается выдачей кредитов для малого бизнеса.

Каким способом будет погашаться платеж, предприниматель будет выбирать сам. Это может быть как диффенцированный способ, так и аннуитетный.

Предоставление лизинга на автотранспорт

Данная услуга популярна практически везде. При помощи неё вы можете пользоваться транспортным средством для ваших бизнес целей, при этом у вас будут послабления в сфере налогов.

Банк ВТБ24 лизинг выдаёт практически на любой автомобиль. А именно:

- легковой и грузовой транспорт;

- автобусы и микроавтобусы.

Автомобиль может быть как иностранным, так и отечественным, новым, либо с пробегом.

Для выдачи лизинга банк предоставляет 3 программы:

- Универсальная. Данная программа даёт возможность получить любой автомобиль. Первый взнос составит 15 %.

- Экспресс Авто Лизинг. Данная программа рассчитана для удобства заёмщика. Банк рассматривает вашу заявку в течение дня, а также может снизить число документов, которые придется предоставить. Но здесь действует большой процент первоначального платежа, а именно 30 %.

- Новые возможности. У данной программы есть своя особенность, это низкий первый взнос и высокий лимит. Первоначальный взнос составляет 10 %, а лимит 200 млн. рублей.

Предоставление лизинга на недвижимость

Каждый бизнесмен со временем захочет развития своего бизнеса. Лизинг, который будет предоставлен на недвижимость, поможет с этой перспективой и выдвинет на новый уровень бизнес.

Банк ВТБ 24 предлагает заключить договор лизинга на хороших условиях.

Недвижимость может быть любая, это и:

- помещения для производственного назначения;

- склад, складское помещение или их комплекс;

- здание офисного типа или офисное помещение;

- объекты гостиничного типа.

Лизинг, выданный на недвижимость, можно оформить до 10 лет. Платежную систему можно выбрать убывающего типа или ровного.

Данное предложение выгодно тем, что первый взнос будет от 10 %. Ведь первый взнос для кого-то может значить очень много.

Максимальная стоимость, на которую вы можете взять недвижимость, является 200 млн. рублей. Для каждого заёмщика ставка по удорожанию будет считаться индивидуально.

Предоставление лизинга на оборудование

С помощью лизинга предприниматель может наладить свое производство, не вкладывая крупных сумм.

Лизинг от кредита отличается тем, что вам не придется тратить своё драгоценное время, выясняя все нюансы с банком, дабы вам одобрили кредит.

С банком ВТБ24 вы можете осуществить заключение договора на оборудование. Данное оборудование может быть как новое, так и уже побывавшее в использовании. Оно может быть отечественного производства и иностранного.

Максимальная сумма, которая может быть выдана заёмщику, это 200 млн. рублей, 1 млн. рублей будет минимальной суммой для получения.

Процент первоначального взноса небольшой, всего 10 %. В каждый платеж уже включен налог на добавленную стоимость.

Главным пунктом данного лизинга будет обязательное страхование оборудования. Пока действует договор, страхование будет обязательным.

Ваша заявка на лизинг будет рассмотрена в течение 101 дня.

Требования к заёмщикам

Заёмщик должен являться гражданином РФ. Возраст от 21 года, как у женщин, так и мужчин. Но предельный возраст будет у мужчин до 60 лет, а у женщин до 55 лет. Трудовой стаж должен составить один год. Потребуются бумаги, подтверждающие доход. Это может быть либо справка 2-НДФЛ, либо другая справка по форме банка.

Если заёмщик на данный момент состоит в браке, то супруг(а) может быть солидарным Созаёмщиком, и доход также будет учитываться во время расчетов по кредиту. Если у заёмщика по расчетам кредита платежеспособность достаточна, то второго дохода требоваться не будет.

Мужчины до 27 лет в обязательном порядке должны предоставить в банк документ, который будет подтверждать, что они были на воинской службе, или документ, в котором будет указано, что они к ней не пригодны.

При заключении договора по лизингу могут быть привлечены только сам заёмщик, его супруг(га), а также близкие родственники. Поручителей не должно быть больше 4.

Еще по теме:

Втб — условия автолизинга

Лизинг, как и кредитование, относится к вариантам получения необходимой дорогостоящей продукции без внесения стопроцентной оплаты.

Купить в кредит или в лизинг – как часто вы сталкиваетесь с подобным выбором? Актуальность обоих вариантов заставляет несведущих граждан долго раздумывать над своим выбором.

В лизинг можно приобрести не только автомобиль, но и дорогостоящее оборудование, другие транспортные средства. Особенно это актуально для предприятий, которым срочно нужно закупить технику, не оплачивая при этом полную сумму покупки.

Юридические и физические лица уже сравнительно давно пользуются услугами лизинговых компаний и получают нужный товар в долгосрочную аренду за установленную ежемесячную оплату с процентами.

Многие предпочитают автолизинг из-за минимального первоначального взноса, удобства в оплате налогов, отсутствия необходимости в привлечении поручителей.

Воспользоваться условиями разных лизинговых программ можно не только в специализированных финансовых компаниях, но и банках. Свои условия предлагает банк ВТБ – крупнейшая компания России.

Свои правила: что можно взять в лизинг?

Для приобретения дорогостоящего оборудования руководители компаний и предприятий часто используют современные лизинговые программы разных банковских организаций. Это относится и к ВТБ. Финансовая группа компаний предлагает приобрести в лизинг:

- Авиационную технику.

- Железнодорожный транспорт.

- Добывающее, энергетическое оборудование.

- Недвижимость.

- Морские и речные суда.

- Автомобили – легковые и грузовые.

Для всех предложенных вариантов предусмотрены свои условия. К примеру, предприниматели часто предпочитают лизинг кредитованию, если необходимо купить торговое или складское, офисное помещение. По сути, клиент берет его в аренду и не является полноправным собственником площади, пока не будет внесен последний платеж. Обычно ВТБ предлагает лизинг не более, чем на десять лет.

Обязательно потребуется внесение первоначального взноса в размере от нуля до тридцати процентов от общей стоимости объекта сделки. Смысл заключается в том, что лизингодатель специально приобретает необходимое оборудование у производителя или продавца, чтобы сдать его в аренду своим клиентам.

Во всех перечисленных случаях устанавливается индивидуальный график ежемесячных выплат для лизингополучателя.

До выкупа любое оборудование, транспорт, техника находятся на балансе банковской компании и не считаются собственностью получателя лизинга. Компанией предоставляется временная отсрочка по уплате долга без изъятия объекта лизинга. Но в данном случае нужно своевременно подать заявку в банк, чтобы из-за просроченных платежей не лишиться столь необходимого оборудования.

Авто без кредита: что предлагает известный банк?

Многие частные и юридические лица предпочитают оформлять автолизинг в ВТБ и других банках, а не брать займы и кредиты. Первый вариант оказывается более выгодным и позволяет на оплачивать налог на прибыль до получения машины в полную собственностью. Лизинг для получения автомобиля от ВТБ предусматривает выбор одной из нескольких программ. Перечислим основные варианты и условия:

- «Экспресс». Процентная ставка достигает 17% годовых от общей стоимости объекта сделки.

- Сумма не должна превышать пять миллионов рублей.

- Количество приобретаемых единиц транспорта – до пяти.

- Сроки финансирования – от 11 до 60 месяцев.

- Первый взнос – от 10-20 процентов.

Использование указанной программы распространяется на грузовые, легковые автомобили, коммерческий транспорт.

- «Целевые программы. В данном случае лизингодатель ориентируется на компании, которые занимаются грузоперевозками и логистикой.

- Сроки погашения – от 11 до 36 месяцев.

- Сумма – не более двух с половиной миллионов рублей.

- Размер первоначального взноса – от 20%.

- «Лизинг транспортных средств с пробегом» позволяет приобрести машины, возраст которых не превышает четырехлетний срок. В данной ситуации сумма финансирования не лимитирована и составляет 300 000 рублей как минимум.

- Обязательное страхование.

- Первый взнос в размере десяти процентов в год.

- Сроки – от одного до четырех лет.

- В отличие от предыдущих программ финансирование осуществляется только в рублевом эквиваленте.

- Операционный лизинг в ВТБ является эффективным и надежным инструментом для крупных компаний и небольших предприятий, которым требуется целый автопарк. Банк выступает не просто в качестве лизингодателя, но и занимается поиском подходящих автомобилей для конкретной организации в зависимости от ее требований. После заключения договора о предоставлении машин в аренду, банковская организация берет на себя обязательства по доставке авто и его регистрации, шинному и техническому обслуживанию, страхованию.

Правила лизинга автотранспортных средств ОАО ВТБ

Взять новенький автомобиль с помощью кредита зачастую бывает не особо выгодно. На помощь в ситуации с затрудненным финансовым положением, когда машина крайне необходима, приходит лизинг. В своем понимании, лизинг представляет собой аренду автотранспорта с его последующим выкупом.

Правила лизинга автотранспортных средств ОАО ВТБ лизинг необходимо знать каждому, кто собирается приобретать автомобиль по такой системе.

Условия лизинга автотранспорта в ВТБ

Воспользоваться услугами лизинга могут лишь индивидуальные предприниматели или юридические лица. Физическим лицам такая услуга недоступна.

С помощью лизинга можно приобрести не только машину, но и любое другое оборудование, для этого необходимо:

- составить заявку на официальном сайте банка ВТБ или в любом его филиале. В заявке следует указать свой средний доход, количество автомобилей, которое вам потребуется и специфику своего дела;

- специалист отдела или менеджер по телефону сообщат вам подходящие условия для вашего предложения;

- если программа вам подходит, принесите в офис пакет собранных документов и окончательно обсудите детали сделки;

- менеджер выдаст вам документы на подпись, после чего вам надо внести первоначальный взнос;

- на этом этапе транспорт уже находится в вашем распоряжении.

По правилам лизинга банка ВТБ, клиент может взять автомобиль в лизинг сроком от 11 до 60 месяцев с возможностью досрочного погашения долга.

Программы лизинга

ВТБ лизинг правила лизинга автотранспортных средств ВТБ представлена несколькими программами. Условия этих программ позволяют юридическим лицам и бизнесменам получать транспорт в свое распоряжение на выгодных условиях.

Вот список таких программ:

- Универсальное решение. Такая программа дает возможность приобрести для себя абсолютно любой транспорт, начиная от легкового автомобиля, заканчивая грузовиками и спецтехникой. Условия программы устанавливаются в индивидуальном порядке после того, как специалист тщательно проверить уровень дохода компании.

Как стало ясно, банк ВТБ предлагает свои условия для каждой программы лизинга. Специалисты рекомендуют тщательно изучить каждую из них.

Особенности

Лизинг представляет собой достаточно удобное и экономное средство для получения транспорта в свои владения.

Необходимо знать особенности, которые есть при оформлении лизинга в ОАО ВТБ:

- расчетной валютой может быть только рубль;

- каждый автомобиль необходимо застраховать. Список страховых компаний-партнеров вы можете найти на официальном сайте коммерческой организации;

- авансовый платеж не может быть более 49%;

- во время аренды машины, ее владельцем будет компания, которая предоставляет лизинг;

- правилами прописано досрочное погашение долга и полный выкуп автотранспорта предпринимателем;

- обслуживание автомобиля и расходы на него ложатся на плечи предпринимателя, за исключением программы автопарк под ключ;

- в течение всего лизинга вы можете сделать обмен одного автомобиля на другой, специалист при этом проведет перерасчет;

- при подорожании, ставка составит 4% в год.

Полные и достоверные правила по предоставлению лизинга банком ВТБ вы можете изучить на официальном сайте компании.

Чтобы ваши действия были спланированы грамотно, изучите условия такой аренды. Некоторые программы системы лизинга во многом выгоднее любого кредитования.

Втб лизинг. втб 24 лизинг — лизинговая компания

Покупка нового автомобиля прочно ассоциируется у нас с радостью и удовольствием, тем более, если воспользовались возможностью и оформили ВТБ лизинг. Это очень удобно, если вы не до конца уверены в своем выборе и хотите сначала опробовать автомобиль в деле.

↑ вернутся к содержимому

Что можно взять в лизинг у ВТБ?

Наиболее популярными объектами для лизинга в нашей стране стали дорогие автомобили. Причем, пользуются этой возможностью не только физические лица, но и компании.

Они используют ВТБ 24 лизинг как для покупки презентабельного авто для личных поездок, так и для приобретения коммерческого транспорта для ведения бизнеса.

Большим преимуществом является тот факт, что вы можете использовать технику для получения прибыли еще до того, как расплатились за нее.

Кроме этого, услуга ОАО ВТБ лизинг будет полезна при приобретении:

- Дорогостоящего оборудования;

- Речных судов;

- Спецтехники.

↑ вернутся к содержимому

Преимущества лизинга

Вместо того, чтобы подписывать невыгодные для себя кредиты, специалисты советуют всерьез подумать насчет лизинга. К основным его плюсам относятся:

- Финансирование на долгий срок;

- Невысокие требования к первоначальному взносу и платежам. Первый ваш авансовый платеж может быть от 10% от общей стоимости объекта;

- Быстрое рассмотрение заявки и одобрение этого вида кредитования;

- Составление индивидуального графика погашения долга, который учитывает особенности сезона и доходов клиента.

Лизинг ВТБ по праву считается одним из самых надежных и выгодных, так как компания уже давно ведет свою деятельность и прекрасно понимает, чего от нее ждут потенциальные клиенты.

↑ вернутся к содержимому

Лизинговая недвижимость и ее преимущество

Одна из самых эффективных возможностей развития бизнеса заключается в увеличении производственных территорий. Естественно, найти такие большие деньги, чтобы позволить себе в такое сложное время покупку помещения очень сложно.

Но лизинг ВТБ 24 поможет вам решить и эту проблему. Вы оформляете договор, платите первый взнос и начинаете использовать здание по своему усмотрению.

Получается, что уже с момента заключения договора ваше новое помещение начинает зарабатывать и окупать себя.

Дополнительным преимуществом этого банка является быстрое рассмотрение и одобрение заявок.

↑ вернутся к содержимому

Лизинговое оборудования для производства

Если вы давно хотели приобрести дорогостоящий станок для той или иной задачи, но вас отпугивала его цена, то с ВТБ лизинг финанс эта проблема будет решена. Под программы этого банка попадают следующие виды оборудования:

- Производственное;

- Складское;

- Торговое;

- Промышленное;

- Обрабатывающее.

Преимуществами ВТБ является быстрая работа с клиентскими заявками на лизинг и документами, работа как с новыми моделями, так и с поддержанными, большой выбор условий, которые можно подобрать под себя.

После того, как вы согласовали все нюансы и подписали договор, в течение короткого времени вы получите в распоряжение свою технику.

Лизинг в ВТБ 24: виды, условия, процентные ставки, как получить

Компания ВТБ Лизинг, принадлежащая известному банку ВТБ, предлагает юридическим лицам выгодное и надежное финансирования при приобретении различных объектов недвижимости и транспорта, а также производственного или торгового оборудования.

Что представляет собой лизинг от ВТБ и его основные условия

Обратившись в лизинговую компанию ВТБ 24, юридические лица могут оформить заявку на получение лизинга с максимально выгодными условиями. Являясь одной из особых форм финансирования, лизинг представляет собой более усовершенствованный и технологичный вид аренды, предоставляющий клиенту дополнительные выгоды и преференции.

В сравнении с арендой, покупкой и аутсортингом финансовый лизинг имеет очевидные преимущества:

- незначительный размер авансового платежа ― от 10%;

- отсутствие переплат при ежемесячных платежах;

- право на использование имущества сразу же после заключения договора и оплаты аванса;

- покупка имущества по минимальной цене с учетом НДС после завершения периода действия договора;

- возмещение некоторой части аванса или ежемесячных лизинговых платежей посредством субсидирования в рамках программ поддержки малого и среднего бизнеса;

- отсутствие необходимости в таких видах дополнительного обеспечения как залог и гарантия.

Важно!

Сайт ВТБ Лизинг – http://www.vtb-leasing.ru.

Для того чтобы получить лизинг от ВТБ, клиент должен соответствовать определенным требованиям:

- Наличие гражданства Российской Федерации.

- Возраст от 22 до 57 лет.

- Наличие официального трудового стажа не менее одного года.

- Документы для подтверждения платежеспособности.

- Для мужчин в возрасте до 27 лет ― документ, подтверждающий прохождение военной службы, либо непригодность к ней.

Виды лизинга, предоставляемые в банке ВТБ

На официальном сайте компании ВТБ Лизинг можно оформить заявку на финансирование:

- недвижимости;

- оборудования;

- транспорта.

При помощи специального калькулятора стоимости лизинга можно на несколько секунд рассчитать размер ежемесячных платежей и их количество. Для этого нужно последовательно указать вид приобретаемого имущества, его стоимость, период выплат, а также сумму аванса в процентах.

Лизинг недвижимости позволяет физическим и юридическим лицам приобретать жилые и коммерческие объекты, а также роскошные апартаменты.

Финансирование оборудования обеспечит малому и среднему бизнесу значительный рост и открытие новых перспектив. В рамках данной программы доступно приобретение следующих видов оборудования:

- промышленного;

- пищевого;

- медицинского;

- торгового;

- предназначенного для автосервиса.

Оформление заявки на автолизинг ― это шанс выгодно приобрести в лизинг легковые автомобили, грузовики и пассажирский транспорт. Кроме того, по условиям программы финансирования транспорта, клиенты могут взять в лизинг небольшие самолеты, вертолеты, катера, яхты, локомотивы, вагоны, рефрижераторы и другие средства.

Тарифы и процентные ставки для разных видов лизинга

Для всех перечисленных видов действуют различные тарифы и процентные ставки.

Для приобретения недвижимости юридическим лицам предоставляется стандартный и экспресс-лизинг.

| Экспресс | Стандартный | |

| Сумма финансирования | 1-30 миллионов рублей | 1-500 миллионов рублей |

| Авансовый платеж | От 30% | От 10% |

| Период | До 10 лет |

Для физических лиц предусмотрены следующие варианты:

| Оптимальное решение | Стандарт | |

| Сумма финансирования | 1-30 миллионов рублей | 1-50 миллионов рублей |

| Сумма аванса | От 40% | От 10% |

| Срок | До 10 лет с пролонгацией |

Тем, кто планирует приобрести оборудование в лизинг, предлагаются следующие решения:

| Экспресс-продукты (новое оборудование) | Стандартный(новое и б/у оборудование) | Лизинг медицинского оборудования (новое) | |

| Сумма финансирования | 1-6 миллионов рублей | 1-500 миллионов рублей | 1-14 миллионов рублей |

| Аванс | От 20% | От 10% | От 30% |

| Срок | До 36 месяцев | До 60 месяцев с возможностью пролонгации до 84 месяцев | До 36 месяцев |

В рамках финансирования транспорта в банке ВТБ для юридических и физических лиц действуют различные предложения.

Юридическим лицам доступны:

| Воздушные суда | Водный транспорт | Железнодорожный транспорт | |

| Сумма финансирования | 500 тысяч ― 500 миллионов рублей | ||

| Авансовый платеж | От 30% | От 40% | От 30% |

| Срок | До 10 лет |

Варианты для физических лиц, желающих приобрести яхты, катера или малогабаритные самолеты:

| Оптимальное решение | Стандарт | |

| Сумма финансирования | 1-30 миллионов рублей | |

| Минимальная сумма авансового платежа | 40% | 20% |

| Период выплаты | До 10 лет с возможностью пролонгации |

Воспользовавшись возможностью получения лизинга в ВТБ, физические и юридические лица могут выгодно приобрести интересующие их виды недвижимости, транспорта и оборудования для различных целей. Рассчитать размер и количество платежей, а также подать заявку можно на официальном сайте лизинговой компании в любое удобное время.

> : 5.0. Всего 2 оценок.

Правила лизинга автотранспортных средств в «ВТБ Лизинг»: процесс оформления

› Услуги › Основные правила лизинга автотранспортных средств в «ВТБ Лизинг»

ВТБ банк на протяжении многих лет активно разрабатывает для своих клиентов все более выгодные и выгодные условия по выдаче самых разнообразных кредитов.

Но, даже покупка автомобиля в кредит в ВТБ банке под низкий процент не сможет сравниться с процессом по покупке арестованных транспортных средств в лизинг, ибо данная банковская услуга – одна из самых приемлемых.

Относительно правил лизинга автотранспортных средств в ОАО «ВТБ Лизинг», отмечается, что лизинг является одной из самых востребованных услуг со стороны граждан Российской Федерации, спрос на нее постоянный и стабильный.

Кто может получить авто в лизинг

Прежде чем очертить основные условия, на которых граждане могут приобрести автомобиль в лизинг, стоит отметить, что процесс, сам по себе очень выгодный.

Компания, продающая через ВТБ транспортные средства, может предоставить существенную скидку при покупке машины, ну а покупка транспорта в лизинг и вовсе, делает процедуру еще более выгодной.

Также, в данном контексте не лишним будет отметить, что купить подержанный автомобиль в лизинг, может как физическое лицо, так и юридическое лицо, от чего не зависит ни размер комиссии, ни стоимость переоформления, ни цена страхового полиса.

Стоит отметить, что по состоянию на сегодняшний день, банковская система финансовой структуры включает в себя несколько программ по реализации авто, что обусловлено компанией «ВТБ Лизинг» по правилам лизинга автотранспортных средств.

- Программа «Универсальная»:

- Обязательная предоплата: 10% от стоимости авто;

- Выдача ключей от машины, только после проверки компании-лизингополучателя.

- Программа «Экспресс»:

- Ценовой лимит: 5 миллионов рублей;

- Обязательная предоплата: 20% от цены машины;

- Выдача ключей «на руки» производится сразу же, при этом не требуется проверка документов.

- Программа «Такси» (в стадии разработки условия часто меняются, сама услуга предназначена для покупки автомобилей в сфере предпринимательской деятельности, рассчитана на ЧП).

- Программа «Авто с пробегом» (вторичная продажа машин).

В рамках процесса по реализации имущества, в том числе, автомобилей, которые ВТБ банк изъял у недобросовестных должников и юридических лиц, граждане могут воспользоваться и услугами «Автопарка». Воспользовавшись предложением можно эксплуатировать любое понравившееся транспортное средство, иными словами, взять его в аренду.

Основные правила и требования

На сегодняшний день в ВТБ лизинговая реализация автомобилей является достаточно простой и легкой процедурой. Процесс не требует от заемщиков большого спектра документов, а требований к автомобилю, как таковых, нет.

Требований к автомобилю нет, на сайте ВТБ банка размещаются «товарные позиции» даже в виде сломанных машин, которые не «на ходу».

Благодаря современным технологиям каждый потенциальный заемщик, на специальном портале ВТБ сможет без проблем, введя свои требования к желанной машине, найти именно тот «товар», который ему нужен.

Данная процедура обусловлена правилами ВТБ по выдаче авто в лизинг.

Как таковых требований к заемщику нет. Единственное, что стоит очертить, это спектр документов, предоставить которые нужно будет в обязательном порядке.

- Для физических лиц:

- паспорт гражданина Российской Федерации;

- справка о доходах по форме банка (в качестве альтернативы может подойти выписка из бухгалтерии с места работы).

- Для юридических лиц:

- идентификационный код налогоплательщика;

- документы, подтверждающие платежеспособность заемщика: выписка из ЕГРН о наличии недвижимости, справка о доходах и документальное подтверждение об иных доходах.

Полученный в лизинг автомобиль будет принадлежать компании-лизингодателю, до того момента, пока долговое обязательство перед банком не будет выплачено в полном объеме.

Процесс оформления

Итак, для успешной реализации задуманного, гражданину необходимо будет выполнить ряд следующих действий.

- Оставить заявку на получение такого рода кредита:

- в отделении ВТБ банка;

- на официальном портале «ВТБ Лизинг».

- В заявке, помимо желанного транспортного средства, указать уровень своего дохода;

- Ожидать звонка от сотрудника банка по работе с физическими (юридическими) лицами для обсуждения деталей процесса оформления.

Далее, независимо от решения, принятого по заявке, кредитный менеджер обязательно позвонит потенциальному должнику и сообщит о том, стоит ли ему посещать отделение для подписания кредитного договора. Если ответ финансового учреждения будет положительным, действовать нужно будет приблизительно по следующему плану.

- Посетить отделение банка;

- Предоставить персональную, контактную и другую информацию о своих доходах;

- Предоставить перечень обязательных документов;

- Заключить кредитный договор;

- Получить в эксплуатацию ТС.

Единственное, что остается отметить в данном контексте, так это рекомендация по своевременному погашению долга перед финансовой структурой, в случае просрочки – могут начаться серьезные проблемы.

(1 5,00

Лизинг авто и техники от банка ВТБ

Компания «ОАО ВТБ-лизинг», входящая в ВТБ-Групп, сегодня является универсальной лизинговой организацией, предоставляющей в аренду широкий ассортимент техники и автомобилей, в том числе и для различных отраслей хозяйства.

Компания основана еще в 2002 году и является дочерней организацией «Банка ВТБ». Региональные подразделения открыты не только во многих регионах России, но и в Украине и Белоруссии (54 офиса).

Виды продуктов

Сегодня компания предлагает несколько продуктов в долгосрочную аренду с правом последующего выкупа для физлиц и предприятий, ИП, организаций, компаний. В «ВТБ-лизинг» можно взять:

- авто отечественного и зарубежного производства;

- энергетическое оборудование;

- транспорт для железной дороги;

- авиатехнику;

- добывающее оборудование;

- недвижимость и многое другое.

Заполнить заявку можно на сайте ВТБ-лизинг.ру, после получения ответа необходимо посетить один из 54 офисов компании. Клиент также может получить консультацию менеджеров по телефону, чтобы подобрать оптимальный вариант для личных целей или бизнеса.

Преимуществом такой сделки в сравнении со стандартным автокредитованием является возможность не предоставлять залог и поручителей, вносить до 49% от стоимости авто (первый взнос), не предоставлять объект на переоценку. По согласованию сторон сделки возможен досрочный выкуп авто или техники, а также продление договора после окончания срока действия первого договора.

Автолизинг

Наиболее востребованный вид лизинга – автомобильный. Он дает возможность частным лицам пользоваться автомобилем без отсутствия средств на его покупку, а коммерческим клиентам (организациям, компаниям и предприятиям) – расширять автопарк и брать авто в аренду в случае непостоянной необходимости.

АО «ВТБ-лизинг» осуществляет предоставление в аренду и продажу автомобилей в рамках нескольких предложений:

• Универсальный. Предмет договора — самоходный транспорт, легковые и грузовые авто, коммерческие машины, автобусы и спецтехника. Условия: небольшой первый взнос, срок до 11 месяцев, платежи в рос. рублях, обязательно страхование договора.

• Такси-лизинг. Выгодные условия покупки с предшествующей арендой: аванс 30% от стоимости, срок в пределах 11–36 месяцев, все авто – до 2,5 млн. рублей, выбор формы ежемесячного платежа – фиксированный или убывающий, решение компанией принимается в течение одних суток.

• Операционный. Предназначен для таксомоторных и других предприятий, позволяет комплексно наполнить автопарк. Условия: срок до 60 месяцев, пробег в пределах 10–180 тысяч километров на выбор клиента.

В рамках корпоративного обслуживания лизингодатель предоставляет услуги: помощь в дороге, техподдержка, регистрация авто, ТО и ремонт, отчетность, топливная карта и замена автомобиля в случае выхода из строя предмета договора.

• «Экспресс». Здесь действует несколько программ – «Экспресс-Партнер», «Экспресс-Грузовик» и другие. Условия такого получения авто наиболее выгодные: моментальное принятие решения, аванс от 17%, до 5 авто в лизинг, срок до 5 лет, стоимость предметов договора – до 5 млн. рублей каждый, в аренду можно получить как коммерческий, так и частный транспорт грузовой и легковой.

• «Льготный». Компания в рамках этой программы субсидирует часть платежей по договору. Параметры: срок 13-60 месяцев, аванс от 10% от стоимости авто, скидка по авансу максимально 10%.

Предложение предназначено для предприятий с регистрацией боле полугода назад, а также ИП.

Получить по этой программе можно только грузовой/легковой транспорт, а также прицеп и автобус отечественного производства не ране 2015 года выпуска.

«ВТБ-лизинг» также занимается продажей арестованных автомобилей и авто с пробегом и новых. В этой категории можно приобрести как иномарки, так и авто российского производства, в основном легковые, с пробегом.

Преимущества

«ВТБ-лизинг» получает неплохие отзывы клиентов и сотрудников, поскольку лизинговые программы, которые могут удовлетворить как частных клиентов, так и предприятия среднего и малого бизнеса, а также индивидуальных предпринимателей, достаточно разнообразны.

Лизинг от «ВТБ» – это:

- быстрое принятие решения – по большинству программ не требуется предоставление финансовой отчетности, проверка платежеспособности, а решение принимается в течение 24 часов;

- клиенты могут начинать пользоваться машинами и техникой сразу после заключения договора, внеся при этом минимальный первоначальный взнос и оплатив страховку;

- конечные расходы на приобретение автомобилей или спецтехники снижены на 30% и более;

- использование налоговой льготы – платежи по лизинг-договору предприятие может смело включать в состав расходов, уменьшая тем самым базу по налогу на прибыль и размер конечного платежа в бюджет;

- оформление сделки удобно, заявка может быть подана онлайн, кроме того, «ВТБ-лизинг» предлагает потенциальным клиентам воспользоваться специальным расчетным калькулятором.

Правила лизинга в банке «ВТБ 24-лизинг» достаточно просты: клиент подает заявку, представляет документы, при получении подтверждения подписывает договор, вносит авансовый платеж и может сразу начинать пользоваться авто или техникой. В некоторых случаях клиент может самостоятельно определять схему и периодичность внесения платежей.

Втб 24 лизинг

Вы должны понимать, что лизинг – это удачная возможность приобрести некоторые вещи, в том числе и дорогостоящий автомобиль и даже недвижимость. Как оформить лизинг выгодно вы узнаете прямо сейчас.

Хотелось бы сразу отметить, что договор лизинга обычно оформляют через лизинговую компанию.

Вы должны понимать, что выбор партнера в данном деле очень важен, так как вам придется с ним сотрудничать на протяжении нескольких лет.

Что такое лизинг

Втб 24 лизинг – это удачное сочетание качества и стабильности. Это компания, которая давно предоставляет лизинговые услуги и готова помочь вам в самой тяжелой ситуации. Сразу хотелось бы отметить, что данная фирма можете оформить для вас в лизинг очень много предметов, так как спектр обслуживания у нее очень широкий.

Итак, что же можно приобрести в лизинг и тем самым сэкономить достаточное количество средств. Прежде всего, это автомобиль. Транспортное средство в наше время приобретает значимую роль. Если у вас нет машины, то вести полноценный бизнес у вас не получиться. Вы должны понимать, что под собой подразумевает лизинг. Это так называемая долгосрочная аренда с последующим выкупом.

Это удобно и самое главное выгодно.

Какие автомобили можно оформлять в кредит вы узнаете прямо сейчас. Итак, стоит начать с того, что вы можете оформить в лизинг как легковую машину, что бывает достаточно часто, так и грузовой автомобиль. Стоит отметить, что данная лизинговая компания также занимается оформлением лизинговых договоров на поддержанные автомобили.

Вы должны понимать, что автомобиль. Стоит достаточно дорого и выплатить сразу его стоимость иногда не представляет возможности. Очень важно, чтобы вы знали, что можно оформлять в лизинг, а что нет. Указанная компания имеет достаточно широкий спектр работы. Хотелось отметить, что лизинг можно оформлять не только автомобили грузового и легкового типа, но и недвижимость.

Втб 24 лизинг официальный сайт содержит исчерпывающий перечень тех предметов, которые могут стать причиной оформления договора лизинга.

Преимущества лизинга втб 24

Преимущества лизинга втб 24

Очень важно понимать, что лизинг – это особая форма сотрудничества и по сравнению с кредитом. Это хорошая возможность сэкономить на дополнительных расходах. Стоит отметить, что в лизинг можно оформлять и специфические предметы. Это может быть оборудование узкой направленности, и даже маломерные суда.

Банки часто отказывают в оформлении подобных сделок, либо назначают необъяснимо высокие процентные ставки. Очень важно, чтобы вы понимать, что оформить в лизинг можно практически все. Даже яхту и катер, причем потратите вы значительно меньше, чем в аналогичном случае оформления кредита.

Что такое лизинг, в чем его преимущества и недостатки вы узнаете прямо сейчас. Хотелось бы сразу отметить, что данная финансовая операция используется очень давно. Мы уже отмечали, что среди преимуществ лизинга стоит отметить широкую сферу воздействия.

Также в большинстве случаев оформить лизинг действительно выгоднее, чем стандартный кредит. Вы должны понимать, что даже цистерны можно купить в лизинг.

Что такое автолизинг

Что такое автолизинг

Лизинг автомобилей втб 24 на сегодняшний день пользуется большой популярностью. Это прекрасный способ купить нужную вещь. В чем плюсы сотрудничества с данной компанией вы узнаете прямо сейчас.

Стоит сразу отметить, что если вы начнете работать с данной фирмой, то вам гарантируют сопровождение сделки от ее начала до того момента, пока вы не выплатите окончательную сумму. Стоит также отметить, что в команде Втб работают только квалифицированные специалисты.

Очень важно понимать, что на сегодняшний день есть много альтернативных компаний, но если вы знаете цену деньгам, то стоит обратиться именно сюда.

Втб 24 лизинг калькулятор поможет вам рассчитать все ваши расходы. Это очень удобно и бесплатно. Очень важно, чтобы вы перед оформлением сделки полностью проанализировали свою платоспособность.

Вы должны понимать, что на сегодняшний день следует проявлять бдительность. Втб берется за сопровождение даже достаточно крупных инвестиционных проектов. Стоит отметить, что на сегодняшний день — это компания, которая готова сотрудничать с любым уровнем сложности. Что касается графика погашения задолжности, то он должен быть в обязательном порядке согласован с вами.

Стоит отметить, что данная фирма оставляет за вами возможность выбора вида графика. Это может быть аннуитентный график, то есть график при котором вы обязуетесь каждый месяц вносить определенную сумму денег. Либо убывающий график. Лизинговая компания готова с вами сотрудничать на ваших условиях.

Как начать сотрудничать с втб 24

Как начать сотрудничать с втб 24

Лизинг квартиры от втб 24 таким способом приобретаются достаточно часто. Если вы обратитесь в данную компанию, то сможете сэкономить не только время но и деньги. Сотрудничество с втб – это выгодно.

Прежде всего, стоит отметить, что в том случае, если вы заключите договор лизинга с указанной компанией, то втб предоставляет вам весь пакет банковских услуг. Это приятная неожиданность, которая сэкономит вам деньги. Что касается конкретно лизинговых программ втб, то у них также очень много плюсов.

Начать стоит с того, что вам гарантируются лояльные и самое главное доступные условия сотрудничества. Стоит отметить, что на сегодняшний день есть много вы годных условий взаимодействия с клиентом.

Банк втб 24 лизинг обрабатывает вашу заявку на лизинг в течении нескольких дней.

В большинстве случаев клиентам дается положительный ответ. Что касается, региональности данного предприятия, то отделения втб есть в 35 регионах нашей страны. Мы рекомендуем вам втб 24 по ряду причин. Стоит отметить финансовую универсальность компании. Очень важно, чтобы вы понимали, что оформить лизинг намного лучше, чем кредит.

В тех случаях если у вас малый и средний бизнес, лизинг будет более чем уместен. На сегодняшний день появилось много доступных предложений, которые позволяют людям с маленькой зарплатой оформить кредит на автомобиль.

Как устроиться в втб 24

Как устроиться в втб 24

Вакансии лизинг втб 24 появляются не часто. Это легко объяснить, ведь работать в компании с таким широким профилем может далеко не каждый кандидат. Требования к работникам строгие, но и заработная плата на высоком уровне. Хотелось бы сказать еще несколько слов об автолизнге. Указанная компания достаточно давно занимается оформлением автомобилей в лизинг.

Почему данная процедура пользуется такой популярностью, вы узнаете прямо сейчас, стоит отметить, что на сегодняшний день в втб 24 можно приобрести в лизинг автомобиль любого вида и типа. Вы можете даже оформить в лизинг микроавтобус. Это специальное предложение от компании. Существует большое количество предложений, которые касаются даже поддержанного автотранспорта.

Лизинг авто втб 24 – это выгодные условия сотрудничества.

Втб лизинг в 2019 году — на авто, отзывы, расчет

Услуги аренды промышленного и производственного оборудования представляет специально созданная для реализации этого направления компания «ВТБ Лизинг». Какие условия работы с организацией, что нужно для оформления авто в лизинг, как производства расчет платы за услуги. Эта тема подробно освещена в этой статье.

О компании

Компания активно занялась организацией услуги лизинг с 2012 года. Организовано общество в 2002 году. На территории России действует 55 представительств организации. Филиалы открыты в Москве и Республике Беларусь.

ВТБ Лизинг занята в следующих направлениях по аренде:

- железнодорожного транспорта;

- автотранспорта;

- недвижимости;

- авиационного оборудования;

- энергетических механизмов;

- грузовых машин;

- автобусов;

- легкий коммерческий транспорт;

- нефтеперабатывающей техники и др.

Также компания занимается продажей арестованных автомобилей и оказанием финансовой поддержки в ходе реализации муниципальных программ.

Надежность компании гарантируется поддержкой учредителя – крупнейшей финансовой структуры России – банка ВТБ24. Компания вошла в десятку надежных лизинговых компаний России и заслужила доверие за рубежом, продолжая сотрудничество с иностранными партнерами

Условия

Для оформления заявки на лизинг необходимо обладать соответствующим статусом – действовать от имени юридического лица или индивидуального предприятия.

Они должны обладать специальными допусками на проведение работ, которые связаны с получением оборудования и машин в лизинг. Для граждан услуга лизинга недоступна.

В аренду предоставляются как новые виды транспорта так и БУ

Использование их возможно как для производства на территории России, так и за рубежом, в том числе отечественными компаниями, имеющими филиалы за границей.

Особенностью организации деятельности ВТБ Лизинг является отсутствие требования о предоставлении залогового обеспечения по финансовым обязательствам.

Для энергетического оборудования предоставлена возможность вписания расходов в общую сметную стоимость производства или строительства.

По программе автолизинга компании предполагается передача в пользование предприятиями легкого автотранспорта для сотрудников и руководителей.

В качестве предмета договора лизинга могут выступать:

- отечественные авто;

- зарубежные модели, в том числе китайского производства.

ВТБ Лизинг работает практически со всеми крупными предприятиями, занимающимися продажей автотранспортных средств.

Для лизингополучателей организованы следующие программы:

| «Операционный лизинг» | Сопровождение сделки и обслуживание договора осуществляется специалистами ВТБ Лизинг. В перечень их обязательств входят замена шин и их приобретение, осуществление помощи на дороге и регистрация ТС в органах ГИБДД. |

| «Минимальный платеж» | Экономия достигается за счет длительного периода выплаты средств в течение 60 месяцев. |

| «Минимальное удорожание» | Предполагает внесение первоначальной оплаты в размере от 49% от стоимости арендуемой техники, переплата при этом остается на минимальном уровне, срок выплаты также от 11 до 60 месяцев. |

| «Минимальный аванс» | Оплата первого взноса составляет всего 10%, срок действия лизинга от 11 до 60 месяцев. |

Также действует специальное предложение для таксоморных предприятий, которые получают в аренду транспорт для пассажирских грузоперевозок на частной основе на условиях:

- сумма аванса – от 30;

- срок заключения договора – от 11 до 36 месяцев;

- цена каждого объекта, взятого под аренду, не должна превышать 2,5 млн руб.

Предлагаются в аренду автомобили, которые ранее участвовали в тест-драйвах и срок выпуска которых не превышает 3 лет в отношении грузовых авто и 4 года – фургонов и других грузовых ТС.

Также созданы условия для передачи в аренду по договору лизинга арестованных автомобилей.

Допускается также заключение договора по программам:

- лизинг авто с пробегом в рамках специальной программы;

- универсальный лизинг;

- программа ГАЗ;

- распродажа авто;

- автомобили для автошкол.

Как оформить лизинг на авто в ВТБ

Принципы приобретения автотранспорта в лизинг от ВТБ

Альтернативным способом покупки автомобиля в кредит является лизинг, то есть аренда транспортного средства с дальнейшим выкупом.

От кредита лизинг отличается небольшими процентами и отсутствием бухгалтерского учета в случае задолженности.

Благодаря такому преимуществу, лизинг становится все более востребованным, а знание основных правил приобретения машины таким образом – его неотъемлемой частью.

Правом воспользоваться услугами лизинга имеют только индивидуальные предприниматели и юридические лица.

Итак, что необходимо сделать для оформления оборудования или транспорта в лизинг:

- Обратиться в офис банка ВТБ или посетить сайт компании ВТБ Лизинг с заявкой, в которой указать уровень дохода, особенности бизнеса и необходимое количество машин;

- Дождаться обратного звонка специалиста по поводу индивидуального предложения;

- Предоставить окончательный пакет документов в банк и дополнительно согласовать условия договора;

- Поставить подпись, внести первый взнос и получить свою покупку.

На условиях предоставления лизинга ОАО ВТБ, сроки заключения договора аренды для ИП варьируются от 11 до 60 месяцев, с возможностью досрочного погашения. Платежи могут быть как дифференцированными, так и фиксированными.

Возможность получения автотранспорта есть только в городах с обособленными отделениями ВТБ.

Действующие программы

Для своих клиентов компания ВТБ реализует несколько программ приобретения автомобиля на выгодных условиях:

- Экспресс-лизинг. Единственным требованием является повышенный взнос – от 17 до 20% (зависит от автомобиля). Сумма лизинга не более 5 млн. рублей, количество машин – не более 5. Решение по заявке принимается в течение одного рабочего дня, а финансовые справки не требуются;

- Авто с пробегом. Самая бюджетная программа с первоначальной оплатой всего 10% от цены автомобиля;

- Универсальное решение. Дает широкие возможности для приобретения любой транспортной техники. Максимальная сумма аренды до 500 млн. рублей. После всестороннего анализа финансовых возможностей клиента и обсуждения всех условий, решение принимается в течение 3 рабочих дней;

- Лизинг для бизнеса. Представляет собой специальное предложение по созданию целого автопарка;

- Автопарк под ключ. Обслуживание автомобилей становится обязанностью лизинговой компании. Это подходит для таких фирм, которым негде разместить автотехнику.

Согласно программы Такси в лизинг необходимо внести первоначальный взнос не менее 30% от суммы, стоимость авто не должна превышать 2,5 миллионов рублей.

ВТБ Лизинг располагает большим набором программ лизинга, и каждая из них имеет свою специфику. Чтобы подобрать наиболее подходящий вариант для себя, стоит в полной мере изучить каждую программу в отдельности.

Оформление лизинга на условиях ОАО ВТБ имеет свою специфику:

- Расчет только в рублях;

- Первоначальный платеж не более 49%;

- Владельцем транспорта считается лизинговая компания, пока арендатор не выкупит авто;

- Обязательным условием является страхование (партнеры отображены на сайте ВТБ Лизинг);

- Предоставление права погашения кредита досрочно или полный выкуп авто;

- Обслуживание транспорта находится на обеспечении предпринимателя (с подключенной услугой Автопарк – на обеспечении лизинговой компании);

- Возможна замена одной машины на другую при действующем договоре аренды с его перерасчетом;

- Удорожание со ставкой от 4%.

Очевидно, что приобретение автотранспорта в лизинг выгоднее других видов аренды. Сайт auto.vtb-leasing.ru предоставляет полную информацию о правилах предоставления лизинга компанией ОАО ВТБ Лизинг. Важно исследовать и проанализировать все преимущества предлагаемых ею услуг.

Втб 24 лизинг продажа арестованных автомобилей, как взять в 2019 году

Время чтения: 3 минут

Многим россиянам понятие лизинга малознакомо, хотя в западных странах покупка транспортного средства таким путем является обычным делом. Лизинг представляет собой сложную сделку, совмещающую в себе договор аренды и купли-продажи. То есть одно лицо покупает какое-то имущество для последующей передачи его в аренду.

Возможны случаи, когда передача внаем идет с последующим правом выкупа. Большой интерес подобная сделка представляет для владельцев бизнеса, у которых есть необходимость приобретения техники, но отсутствуют средства для этого. Давайте попробуем разобраться, что же собой представляет этот договор, и рассмотрим некоторые плюсы лизинга авто от ВТБ.

Условия лизинговых программ

Банки предлагают большое количество программ, позволяющие выбрать оптимальный вариант покупки транспортного средства в зависимости от целей его использования и вашего бюджета. Давайте разберем основные условия автолизинга ВТБ24.

Для юридических лиц

Банки предлагают множество условий для приобретения транспорта в коммерческих целях, и ВТБ тому не исключение. Условия ВТБ24 по лизингу авто для юридических лиц следующие:

- Программа «Универсальные решения» включает в себя первый платеж до 49% и срок договора от 11 до 60 месяцев.

- «Экспресс» – авансовый платеж от 17% (Экспрес-Партнер – от 10%), сделка заключается на срок от 11 месяцев, и количество приобретаемых ТС доходит до 5 единиц стоимостью до 7 млн рублей каждая. Срок оформления – от 1 дня.

- «Такси в лизинг» – срок от 11 месяцев, предметом выступают легковые автомобили стоимостью 3,5 млн с авансом в 20-49%.

- “Автомобили для автошкол” – аванс от 20%, срок лизинга 36 месяцев.

Такой способ приобретения средства передвижения особенно выгоден, потому что ВТБ выступает не только как кредитная организация, но и занимается поиском наиболее выгодного и подходящего в каждом конкретном случае автомобиля для личных или коммерческих целей. Если вы хотите более подробно рассмотреть вопросы взаимодействия лизингодателей с организациями и предприятиями, читайте статью «Лизинг авто для юридических лиц».

Подержанные автомобили

Машину с пробегом можно приобрести в одном из отделений банка. На официальном сайте ВТБ представлена программа «Лизинг авто с пробегом» для юрлиц или ИП, работающих на рынке не менее 1 года. Условиями заключения сделки являются:

- Цена ТС до 7 млн рублей.

- Первоначальный взнос – от 10% стоимости авто.

- Срок договора – от 11 до 48 месяцев.

- Платежи могут иметь одинаковый или убывающий размер.

- Балансодержатель – лизингодатель или лизингополучатель.

Для того чтобы взять б/у авто в лизинг в ВТБ, возраст легковой машины должен составлять не более 5 лет, а для коммерческого и грузового транспорта – не более 9 лет.

Продажа подержанных автомобилей в лизинг ВТБ-банком является хорошей возможностью приобрести надежное и проверенное средство передвижения на выгодных условиях. Общую информацию по приобретению б/у авто в лизинг читайте в отдельной статье.

Арестованные авто

Продажа арестованных автомобилей в лизинг предполагает реализацию залогового имущества, изъятого у должников. В этот список входят как легковые автомобили, так и спецтехника.

Эти ТС проходят тщательную юридическую проверку, находятся в полной собственности банка, и покупка в силу этих обстоятельств становится максимально прозрачной.

ВТБ имеет собственную онлайн-площадку, на которой представлены арестованные б/у машины для продажи или передачи в автолизинг.

Список довольно широк и постоянно пополняется. На данный момент ВТБ осуществляет продажу арестованных автомобилей в лизинг на следующих условиях:

- Первый взнос от 20%, около 12% годовых и расчет в рублях до 30 лет – для физических лиц;

- Первый взнос от 20%, расчет в течение 10 лет и максимальная сумма до 150 млн рублей – для юридических лиц.

Тут стоит отметить, что продажа конфискованных автомобилей ВТБ в лизинг предусмотрена не для всех транспортных средств.

Лизинг (Leasing) — это

финансовый инструмент долгосрочной аренды имущества с правом последующего его выкупа, финансовая услуга по модернизации основных фондов предприятием предприятием без привлечения собственных ресурсов, способ оптимизации налогообложения предприятия

Понятие лизинга, история появления лизинга в России и мире, предмет лизинга, участники и схема лизинговой операции, виды лизинга, типовой договор лизинга, налогообложение и амортизация предмета лизинга, преимущества и недостатки лизинга, правовое регулирование лизинговых операций

Структура публикации

Лизинг — это, определение

Лизинг — это одна из форм аренды, с правом получения предмета аренды по нулевой цене в конце срока договора. История мирового лизинга насчитывает более двух тысяч лет. В Российской Федерации операции лизинга стали активно развиваться в 1998 году и с тех пор стали основными конкурентам кредитным операциям. Предметом лизинга чаще всего становятся машины, оборудование или дорогостоящая техника. Самыми распространенными видами лизинга являются оперативный и финансовый лизинги. Лизинг особенно выгоден в тех случаях, когда предприниматель уже нуждается в новом оборудовании, но не готов потратить на него крупную сумму. Также операция лизинга выгодна с точки зрения налогообложения.

Лизинг является специальной формой финансового инвестирования

Лизинг — это вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно. В мировой практике широко распространён потребительский лизинг. Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являтьсясобственником имущества.

Лизинг является одной из форм финансовых услуг

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа. Законодательство разных стран по-разному рассматривает налоговые последствия лизинга. В России лизинг позволяет применять ускоренную амортизацию, возможно перераспределение сроков уплаты НДС.

Лизинг дает право пользования объектом с последующим его выкупом

Лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга (статья 2 Закона о лизинге).

Для закрепления лизинговой операции подписывается специальная форма договора

Лизинг — это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика оборудование (предмет лизинга) и затем сдает его в аренду за определенную плату, на определенный срок и на определённых условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю.

Лизинг — это инвестиционный инструмент, позволяющий предприятию, не отвлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое, современное высокотехнологичное оборудование.

Лизинг является способом модернизации производственных ресурсов без привлечения кредита

Лизинг, что это — это способ финансирования, при котором получение средств на развитие совмещается с оптимизацией налогообложения предприятия.

Лизинговая операция — это дополнительный способ финансирования предприятия, без привлечения больших денежных средств

Лизинг, что это — это уникальный инвестиционный инструмент, который способствует повышению конкурентоспособности промышленности, напрямую стимулирует процесс замещения импортной продукции качественными отечественными аналогами, повышению занятости населения, росту доходов частного бизнеса и государства.

Лизинг выступает дополнительным инвестиционным инструментом предприятия

Лизинг, что это — это операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей стоимости или большей части стоимости имущества. В течение срока договора лизингодатель за счётлизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки. В общем, финансовый лизинг можно рассматривать как форму долгосрочного кредитования.

Лизинг, что это такое — это одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга.

Лизинг дает право пользования предметом лизинга с дальнейшим его выкупом

Лизинг, где — это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

Лизинг представляет собой сложную совокупность правовых и экономических отношений

Лизинг, где это — это эффективный способ замены отслужившего свой срок оборудования, доступный для предприятий реального сектора экономики). Это также позволяет предприятию-лизингополучателю полностью соответствовать всем современным требованиям, как оборудованием, так и качеством производимой продукции (или оказываемых услуг). Имея современное оборудование компания-лизингополучатель имеет возможность планировать свой бизнес на несколько лет вперед, снизив основные риски.

Лизинг может быть экономным способом замены старого оборудования на новое

Общее понятие лизинга

Сегодня все большее распространение получает банковская операция, именуемая «лизингом». Что же такое «лизинг»? Чем он лучше и чем хуже обычного кредита? Чем выгоден лизинг банку или кредитной организации (лизингодателю), чем выгоден для предприятия (клиента). Насколько он доступен и на кого рассчитан? Что собственно можно получить в лизинг? Как происходит лизинговая сделка? На эти и некоторые другие вопросы я постараюсь относительно кратко ответить в данной статье.

Вопрос о лизинге и его преимуществах все чаще интерисует российского обывателя

Начать, пожалуй, стоит с определения. Итак, лизингом называется одна из форм кредита, при которой происходит передача объекта собственности в долгосрочную аренду с последующим правом выкупа и возврата. Если придерживаться большей строгости в понятиях, то следует упомянуть следующее определение лизинга.

Лизинг — это совокупность экономических и правовых отношений, в соответствии с которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование с правом последующего выкупа. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем.

В договоре о лизинге прописаны все условия этой все более популярной операции

Итак, некоторые коммерческие банки осуществляют операции, получившие название лизинга. Лизинг предполагает, что банк (лизингодатель) приобретает оборудование, которое он сдает в аренду своему клиенту с последующим правом выкупа арендуемого оборудования. Сегодня эта сфера банковских нетрадиционных операций развивается очень активно, существуют сотни кредитных организаций, предоставляющих своим клиентам — коммерческим организациям, услуги по лизингу того или иного оборудования. (Как правило, лизингом чаще пользуются юридические лица). Нельзя не отметить, что сейчас нередко можно встретить ситуацию, когда лизинг выделяется из общей массы различных банковских операций в отдельное подразделение.

В последнее время, банки все чаще стали использовать инструмент лизинга вместо кредита

Кредитные организации чаще всего предоставляют услуги финансовой аренды (лизинга) через специально созданные для этого стопроцентные «дочки» — лизинговые компании, поэтому зачастую первая часть названия лизинговой компании совпадает с названием кредитной организации-учредителя. (Примеры: ПромСвязьЛизинг, Авангард-лизинг; Петроконсалт Лизинговая компания; КМБ-лизинг; Агропром Лизинг и т.п.) Лизинг содержит в себе элементы кредита, аренды и поставки. Сегодня можно сказать, что лизинг- это уже не просто одна из банковских операций, но отдельный специализированный вид бизнеса. (Именно по этой причине часто и создаются отдельные лизинговые компании, т.к. банкам порой по ряду причин просто не выгодно самостоятельно осуществлять операции лизинга).

В России на сегоднящний день существует большое множество кредитно-лтзинговых организаций

Этимология слова лизинг

Слово «лизинг» заимствовано из английского языка. В основу английского «leasing», в свою очередь, легло «lease», что означает — «аренда». Изначально слово «leasing» в английском языке определило отношения, берущие начало от аренды, но отличные от нее. Слово «лизинг» активно используется в России уже более 10 лет.

В буквальном смысле английской слово leasing переводится на русский как аренда

Слово лизинг является русской транскрипцией английского термина «lease», переводимого на русский язык как «аренда». В начале девяностых годов в нашей стране начали использоваться финансовые институты, ранее не известные ни нашей экономике, ни праву. Одним из них является финансовая аренда. Желание выделить новый вид аренды привело к возникновению термина «лизинг». Некоторые авторы не соглашаются с такой терминологией и предлагают использовать термин «финансовый лизинг», однако в нашем законодательстве последнее понятие имеет специальное значение, а исследуемый вид отношений именуется финансовая аренда (лизинг).

Слово лизинг понадобилось для выделения совсем нового вида аренды

Мировая история лизинга

История арендных отношений насчитывает более 4 тысяч лет. Она богата и разнообразна, как и история самого человечества. Однако к нашему удивлению основы арендных отношений тех лет имеют очень много общего с тем, что на первый взгляд кажется нам сегодня новшеством. Мы предлагаем вам сделать небольшой обзор эволюции этой сферы отношений и проследить ключевые этапы ее развития.

Возникновение и развитие лизинга

Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

История лизинга берет свое начало в незапамятные времена

Действительно, идея лизинга далеко не нова, хотя термина “лизинг” (lease) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384/383-322 г. г. до н. э.). Именно ему принадлежит название одного из трактатов в “Риторике”: “Богатство состоит в пользовании, а не в праве собственности”. Иными словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход.

Одна из первых сделок лизинга была проведена еще во времена древнегреческого философа Аристотеля