Как не дать банку запутать вас при открытии вклада и не потерять свои деньги

Галина накопила деньги на черный день и решила положить их в банк под проценты. Но менеджер банка уговорил ее на «более выгодное предложение». Через полгода ей срочно потребовались деньги, но вот получила она почему-то меньше, чем внесла изначально. Bankiros.ru расскажет, что произошло с Галиной, как не дать сотруднику банка ввести вас в заблуждение, и какими деньгами вам может это грозить.

Сколько можно заработать на банковском вкладе, и почему это самый надежный инструмент

Заработать неприлично много на банковском вкладе не получится. Депозит скорее рассчитан на то, чтобы уберечь деньги от инфляции и сохранить накопления. Средства на вкладе застрахованы государством. Если ваш банк имеет лицензию, то государство гарантированно вернет вам до 1,4 млн рублей. В некоторых случаях вы сможете получить до 10 млн. На деньги начисляется небольшой процент, а итоговую сумму вы всегда сможете узнать заранее.

Этим и спекулируют некоторые специалисты банков, делая вам «более выгодные инструменты для вложений». При этом вам не говорят, что деньги в этом случае не защищены, выгода совершенно не обязательна, а при досрочном расторжении договора вы получите от банка меньше, чем ему передали. О самых распространенных приемах расскажем ниже.

«Это как вклад, но доход выше и вы получите бесплатную страховку!»

Предложение заманчиво, но есть одно но – у банка нет альтернатив вкладу. В лучшем случае вам предложат накопительное или инвестиционное страхование. Как мы видим, страховка действительно есть, но она страхует вашу жизнь, а не деньги. Часто по таким полисам доходность не гарантирована. Максимум, что вам могут предложить – один процент доходности. Больше получится, если страховые агенты смогут вложить ваши деньги в правильные инвестиции.

Перед соглашением вам должны дать памятку со всеми рисками и особенностями страхования. Например, при инвестиционном страховании вас должны предупредить, что при досрочном расторжении договора вам вернут только часть средств.

Именно это и произошло с Галиной, вместо депозита она оформила инвестиционный договор страхования. Поэтому при оформлении ставки ей вернули только половину суммы. Если менеджер торопит вас с подписанием бумаг, лучше поищите другой банк или возьмите паузу для обдумывания.

«Наши клиенты выбирают ценные бумаги, чтобы приумножить капитал. Хотите попробовать?»

Скорее это психологическая уловка, чем правда. У многих банков есть лицензии брокеров и они могут открыть вам счет для биржи. Такой счет позволит приобрести паи, акции и облигации компаний. Иногда банки являются посредниками паевых инвестиционных компаний и предлагают вам приобрести долю в их акциях без открытия счета.

Ценные бумаги могут приносить прибыль больше, чем вклад. Но гарантий, что с вашими деньгами будет именно так, вам никто не дает. Тем более, чем выше возможная выгода, тем выше риск. Часто банки предлагают вам вложиться в свои векселя. А вероятность прогореть на них наиболее высока. Поэтому семь раз подумайте, прежде согласиться на такое предприятие.

Если вы хотите сохранить сбережения, стоит открыть вклад. Инвестиции созданы для тех, у кого есть финансовая опора и свободные деньги, которые можно потерять без ощутимого стресса для вашего бюджета.

«Вы инвестируете свои деньги в высокодоходные инструменты, при этом вложения будут защищены!»

Иногда банки предлагают вам комбинированный вклад: часть денег вы оставляете для вклада, а другую часть инвестируете в индивидуальное страхование жизни или структурные облигации. Самое интересное, что государство защитит только ту часть, которую вы отдали под депозит. Все остальное вы оформляете на свой страх и риск.

За таким предложением банка скрывается сразу несколько услуг с разными компании: вклад – с банком, страхование жизни – со страховой компанией, инвестиции – с брокером.

Как защититься от обмана при оформлении вклада?

Если вам рекомендуют продукт, про который вы ничего не знаете, возьмите паузу, чтобы все обдумать. Расспросите менеджера банка обо всех нюансах, заберите домой договор и прочитайте его в спокойной обстановке. Изучите все, что касается особенностей и рисков страховок и инвестиционных бумаг.

Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Finova.ru. Сегодня мы расскажем о самом популярном способе накопления в нашей стране — про банковский вклад. Разберем подробно как открыть выгодный вклад в банке: на что обратить внимание, чтобы сохранить и приумножить сбережения.

Шаг 1 – определить сумму вклада

Сумма вклада – индивидуальный вопрос и все будет зависеть от финансовых возможностей вкладчика. Однако, стоит обратить внимание на предложения банков касаемо размеров вкладов. Если предполагаемая сумма находится на границе двух предложений, лучше добавить немного, и разместить деньги под более выгодный процент.

В планах накопить определенную сумму — лучше выбирать долгосрочный вклад. Если депозит будет открываться на срок от года и выше, сумму вклада лучше выбрать такую, о которой можно будет забыть на длительный период. Иначе можно потерять все накопленные проценты, забрав деньги досрочно.

Шаг 2 – определить валюту вклада

В большинстве случае оптимальный вариант – вклад в валюте страны проживания. То есть, если мы говорим об РФ, то это рубли. Если есть какие-либо познания в сфере валют и прогнозировании их курса – можно рискнуть и открыть депозит в иностранной валюте .

Еще один вариант, попробовать выиграть на повышении курса валют и не останавливаться на одной из них – открыть мультивалютный вклад. В рамках такого депозита вся вносимая сумма распределяется на несколько равных частей, каждая из которых будет храниться в определенной валюте. Стоит заметить, в настоящее время (конец 2019 года), банки не открывают вклады в Евро, им это не выгодно. Будет ли меняться ситуация в дальнейшем – не известно.

При открытии валютного или мультивалютного вклада не стоит рассчитывать на высокий доход. Обычно по таким счетам банки предлагают минимальный процент.

Шаг 3 – выбрать: открыть один вклад или несколько

Решение нужно принимать исходя из нескольких факторов. Во-первых, нужно учитывать, что государство страхует вклады на сумму, не превышающую 1,4 млн рублей. Даже если на счете лежит 5 млн, государство гарантирует возврат только 1,4 млн., все остальное, в случаях банкротства, например, никогда не вернется владельцу.

Во-вторых, конкуренция среди банков большая, каждый из них стремится выдвинуть самое выгодное предложение для привлечения клиентов. Поэтому, если будущего вкладчика заинтересовало несколько предложений в разных банках, и на одном из них остановиться не получается, при этом имеющаяся сумма позволяет, есть смысл открыть несколько разных вкладов.

Еще один вариант – выбрать, например, 2 вида вкладов – пополняемый и не пополняемый. На счет первого можно будет вносить дополнительные суммы в течение всего срока, тем самым увеличивая начисляемые проценты. Второй будет просто накапливать проценты, которые будет можно получить в конце срока.

Шаг 4 – определить срок вклада

Если нет цели накопить деньги, и они могут понадобиться в ближайшее время, нет смысла открывать вклад на длительный срок. В таком случае лучше остановиться на вкладе до востребования, который предполагает постоянный доступ ко всей сумме.

В случае, если цель депозита не только сохранить деньги, но еще и приумножить их, то нужно рассматривать определенный срок депозита. При этом, вопреки распространенному мнению, не обязательно самый длительный.

Шаг 5 – выбрать банк для депозита

Важные критерии при выборе банка для открытия депозита:

- Участие в программе страхования вкладов. Напомним: государством страхуются вклады до 1,4 млн рублей. Однако, не все банки принимают участие в этой программе.

- Изучить рейтинги независимых агентств. Ежегодно различными организациями составляются всевозможные рейтинги. Они основываются на надежности самого банка, выгодности условий для клиентов, количеству активов и собственных средств.

- Узнать объем активов. Чем выше этот показатель, тем больше можно доверять банку.

- Выяснить, насколько клиентоориентирована организация. Как быстро решаются вопросы, идет ли руководство навстречу клиентам, пытаясь сделать все, чтобы те остались довольны?

- Возможность онлайн-доступа к счету. Гораздо удобнее следить за начислением процентов, не посещая банк.

- Оценить удаленность отделений банка. В течение длительного срока вклада возможны всякие ситуации, и хорошо, если банк находится не слишком далеко от дома, еще лучше – в шаговой доступности.

- Наличие развитой сети банкоматов. Если вклад предполагает возможность каких-то действий по счету, гораздо удобнее делать это не в отделение, а через банкомат.

- Узнать размер собственного капитала банка. Специалисты рекомендуют сотрудничать с теми организациями, собственный капитал которых составляет не менее 20 млн рублей.

- Срок присутствия банка на рынке. Оптимальный срок работы банка – не менее 2 лет.

- Развитость сети филиалов. Если отделений банка по региону и тем более по стране не много, лучше не спешить открывать там вклад.

- Оценить, не слишком ли заманчивы предложения банка по депозитам. Средний показатель процентной ставки по вкладу в РФ не превышает 6% годовых. И предложения разместить деньги под 15-20% должны вызвать сомнения.

- Отзывы клиентов. Лучше узнать заранее, насколько довольны те люди, которые уже являются клиентами выбранного банка. Самое главное, на что нужно обратить внимание, как реагирует сам банк на отзывы. Комментирует ли он негативные сообщения, пытается ли как-то решить ситуацию.

- Узнать о наличии дополнительных услуг. Делает ли банк что-то для удобства своих клиентов? Предлагает ли он какие-то услуги, которые выгодно отличают его от конкурентов? Являются ли эти услуги платными?

Шаг 6 – критерии выбора вклада

После того, как определились с банком, нужно выбрать наиболее выгодное предложение по депозитам из имеющихся. На чем должен основываться выбор?

- Сумма вклада. Какую сумму вы готовы разместить, какие из вкладов позволяют это сделать?

- Срок вклада. Будет ли это бессрочный вклад или срочный, на короткий срок или на более длительный?

- Процентная ставка по вкладу. Какое из предложений будет самым выгодным по процентным ставкам?

- Возможность пополнения счета. Если предполагается дополнительно вносить суммы на депозит в течение срока его действия, нужно уточнить, какой из вкладов разрешает это сделать, а какой нет.

- Возможность снятия части средств или досрочно всей суммы. Какие-то депозиты разрешают такие действия, какие-то нет, в некоторых случаях услуги могут быть платными.

- Периодичность начисления процентов. Будут ли они начисляться ежемесячно, либо начисление произойдет единожды, в конце срока депозита.

- Наличие/отсутствие дополнительных услуг и комиссий. Например, если нужен мобильный банк, нужно уточнить заранее, предполагается ли такая услуга. Кроме того, нужно узнать, платные ли эти услуги и их стоимость.

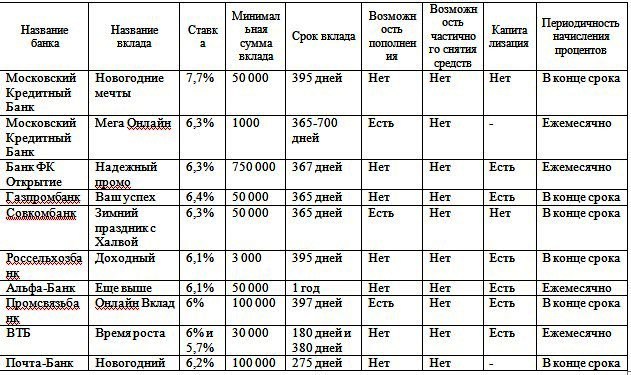

Шаг 7 – изучение рейтинга депозитов РФ в 2020 году, ТОП-10

Рейтингов существует большое количество, все они основываются на разных данных. Рассмотрим один из таких рейтингов, который показывает самые выгодные вклады в банках РФ на конец 2019 – начало 2020 года.

Шаг 8 – открытие вклада

Как происходит процедура открытия вклада?

Во-первых, нужно прийти в отделение выбранного банка с паспортом гражданина РФ. После чего можно выбрать вклад на месте, либо сообщить менеджеру о желании открыть депозит по уже выбранному предложению.

С договором по вкладу, еще до его подписания, нужно внимательно ознакомиться. После изучения договор подписывается обеими сторонами – клиентом и менеджером, в качестве представителя банка.

После подписания договора клиент вносит в кассу деньги в нужном количестве наличными или безналичным путем.

Следующий этап – получение на руки своего экземпляра договора, а также сберегательной книжки или дебетовой карты, в зависимости от того, что предусматривает договор.

Процедура не занимает много времени, обычно все происходит за полчаса.

При желании можно и не посещать банк, а открыть вклад онлайн. При одном условии – если вы уже являетесь клиентом выбранного банка. Договор по вкладу будет доступен в личном кабинете, кроме того, всегда можно получить бумажный экземпляр документа с подписями и печатью в отделении банка.

На что обратить внимание, возможные нюансы

О чем нужно знать еще до подписания банковских документов по вкладу?

- Обязательно читайте договор, даже если он занимает несколько листов. Своей подписью вы выражаете свое согласие с каждым его пунктом, даже, если вы с ним не ознакомились.

- Уточните, предполагаются ли договором дополнительные услуги. Если да, то какие, сколько за них нужно платить? Если какие-то из них вам не нужны, узнайте, можете ли вы от них отказаться.

- Узнайте о возможных штрафах и комиссиях. Штрафы могут взиматься за досрочное снятие средств, например, а комиссии взиматься за внесение дополнительных сумм на вклад.

- Обратите внимание, от чьего лица банк заключает с вами договор. От своего или от лица дочерней компании. Лучше, если банк работает напрямую.

- Узнайте, не предполагает ли договор выдачу вам кредитной карты. Если она не нужна – откажитесь до подписания документов.

- Проверьте все указанные в договоре персональные данные, все ли правильно заполнено.

- Уточните у менеджера, может ли банк в одностороннем порядке менять условия договора или тарифы на обслуживание, и при каких обстоятельствах это может произойти.

- Проверьте договор на наличие следующих сведений: указание сторон договора, валюта и сумма вклада, порядок начисления процентов, размер процентной ставки, даты начала и окончания действия договора, условия досрочного расторжения договора и условия продления вклада.

- Если считаете нецелесообразным заключение договора страхования, знайте, вы всегда вправе отказаться от этой услуги. Она не является обязательной. То же самое касается и перехода в негосударственный пенсионный фонд.

- Проверьте на своем экземпляре договора наличие подписи сотрудника банка во всех положенных графах, а также наличие печати организации.

- Не забудьте получить на кассе приходный кассовый ордер (при внесении наличных средств) или квиток платежного поручения (при безналичном внесении денег).

Внимательно изучив всю информацию, а затем и документы по вкладу, можно быть уверенным в успешном завершении дела – размещении денег на выгодных условиях и получении максимальной прибыли.

Источник https://bankiros.ru/news/kak-ne-dat-banku-zaputat-vas-pri-otkrytii-vklada-i-ne-poterat-svoi-dengi-7419

Источник https://finova.ru/kak-otkryt-vklad-v-banke/

Источник

Источник