Кредит «раздражающий». Как наказать банк за навязчивые звонки

Закредитованность россиян растет стремительными темпами. За прошлый год количество выданных банками займов увеличилось на 18%, а объемы займов и вовсе на 46%, подсчитали в Объединенном кредитном бюро (ОКБ). Всего за год соотечественники взяли 37,41 миллиона новых кредитов на сумму более 8,6 триллиона рублей.

Но самое печальное, что иногда граждане берут кредиты именно после назойливой рекламы банков. Финансовые организации усиливают персональное навязывание займов — предложение об «уникальных условиях» можно увидеть на экране банкомата, когда снимаешь наличные. Или получить смс-сообщение. Но самое неприятное для клиентов (и выгодное для банков) — это звонки, которые учащаются, например, перед новогодними праздниками или 8 марта. Здесь в ход идут психологические уловки: «Через неделю ставки вырастут, и таких выгодных кредитов уже не будет» или «За кредитную карту платить ничего не надо — она может лежать у вас дома, пока не понадобятся деньги».

И даже если вы не собираетесь оформлять никаких кредитов и получаете звонки, они раздражают. Можно ли найти управу на банки, агрессивно рекламирующие свои услуги? АиФ.ru узнал у юристов.

Как заставить банк прекратить звонки?

Мало кто знает, но подобные звонки нарушают законодательство, говорит юрист Андрей Лисов. «Согласно закону „О рекламе“, любое распространение рекламы по сетям электросвязи, в том числе с помощью телефона, разрешается лишь в том случае, если абонент дает предварительное согласие на получение такой информации», — пояснил эксперт АиФ.ru.

Получается, что любой клиент банка, столкнувшийся с агрессивными звонками, может сообщить финансовой организации, что согласия на получение такой информации он не дает.

В свою очередь председатель коллегии адвокатов «Бурцева, Агасиева и партнеры» Адвокатской палаты Московской области Светлана Бурцева призывает не хамить и не грубить при общении с сотрудниками банка. «Такие звонки коммуницируются через компьютерную программу, и заранее оператор не знает, кому он звонит. Поставьте на свой телефон программу „Запись звонков“. Предупредите о записи, отвечайте вежливо и предложите оператору представиться, назвать наименование банка, цель звонка. Попросите добавить вас в стоп-лист или черный список», — советует адвокат.

Затем необходимо написать заявление (или претензию) в банк с просьбой прекратить звонки и разглашение ваших персональных данных. «По закону, обработка персональных данных допускается только с вашего согласия. Обработка персональных данных — это любые действия с ними. Таким образом вы направляете банку запрет на обработку любых ваших персональных данных, в том числе и с помощью звонков», — поясняет Бурцева.

Звонки не прекратились? Тогда — в суд

Если на вашу просьбу прекратить звонки банк не отреагировал, придется обращаться в вышестоящие инстанции — сначала в Федеральную антимонопольную службу (ФАС). По словам Лисова, обычно антимонопольщики охотно берутся за подобные дела, это их профессиональные обязанности. Например, в Хабаровском крае банк был оштрафован на 100 тысяч рублей за звонок гражданину с предложением финансового продукта.

«По общему правилу срок рассмотрения письменных обращений территориальными органами ФАС составляет 30 дней. И если ФАС приняла решение не в вашу пользу, вы можете обратиться в суд, где также можете претендовать на возмещение морального вреда за назойливые звонки и нарушение ФЗ „О персональных данных“. Организация, нарушающая законодательство, в частности Федеральный закон „О рекламе“, подлежит привлечению к административной ответственности», — поясняет адвокат Владимир Постанюк.

Чтобы претендовать на возмещение морального вреда, необходимо доказать, что звонки из банка способствовали ухудшению вашего физического и психологического состояния. Это могут быть справки из медицинского учреждения и показания свидетелей.

«Можно подать в суд на сотрудника банка или на сам банк, сотрудники которого совершали звонки. Но для того, чтобы выиграть суд, нужно запастись терпением и иметь достаточно доказательств для обоснования своей позиции, вины банка и его противоправных действий», — добавляет Бурцева.

Как доказать, что банк навязывал кредит?

Доказать факт навязывания банком своих услуг достаточно просто. Можно просто записать беседу с сотрудником банка или автоматический звонок, сделать детализацию входящих звонков на номер вашего телефона.

Бурцева советует установить на телефон специальное приложение, которое записывает все звонки. Кроме того, по ее словам, в качестве доказательства могут выступить показания свидетелей, находившихся рядом с вами во время звонков из банка. Также могут пригодиться скриншоты смс-сообщений.

Какая компенсация положена?

Если вы докажете, что своими звонками с предложением кредита банк причинил вред вашему здоровью и нарушил ваше душевное состояние, суд обяжет финансовую организацию выплатить вам компенсацию. «Имеется положительная судебная практика взыскания с кредитных учреждений значительной суммы за ущерб, причиненный сотрудниками. Основанием взыскания служит нарушение финансовыми учреждениями Федерального закона, регулирующего банковскую деятельность», — поясняет Бурцева.

По словам Лисова, обычно сумма компенсации составляет от нескольких тысяч до нескольких десятков тысяч рублей.

Как банки навязывают кредитные карты

Кредитные карточки значительно облегчают жизнь своим держателям. Они выгодно отличаются от других пластиковых карт. Но ведь не все люди берут кредит. Да и чаще всего используют всего одну карту, не желая заказывать в этом же банке другую. Но при каждом удобном случае работники банка пытаются заинтересовать людей, чтобы те начали пользоваться этим банковским продуктом. Что же делать, если банк навязал кредитную карту? Нужно ли принимать участие в акциях, которые организуют банки, обязательно ли брать кредит? Разберем все нюансы в статье.

Почему банки навязывают кредитные карты

Довольно часто в банке вы можете услышать предложение завести кредитную карту, даже если вы пришли совершенно с другим вопросом. Людям не нравится такое навязчивое обслуживание. Вам пытаются навязать то, что вам совершенно не нужно. К примеру, решили вы открыть в банке вклад. Нашли свободное время, чтобы в отделении финансового учреждения оформить все необходимые документы. А вежливые сотрудники банка начинают вам навязчиво рассказывать о выгодах совсем другого банковского продукта.

- За обслуживание кредитной карты не нужно платить.

- Гарантируют выгодный кэшбэк.

- Предлагают бонусы или скидки.

Если пользоваться этим финансовым продуктом разумно, то он может приносить выгоду в виде кэшбэка или «миль», и это не будет вам стоить ни одного рубля. Финансово подкованные люди именно так распоряжаются своими картами. Но далеко не каждый клиент банка знает о подобном.

Часть людей оформляют кредитные карточки, но активно тратить с них деньги так и не начинают. Значительная половина людей все-таки постоянно используют этот финансовый продукт, который отлично заменяет микрозаем. Очень удобно, когда нужно дотянуть до зарплаты.

Но процент по кредитным карточкам очень высокий. Почему же банк устанавливает такие тарифы?

Все просто – велика вероятность того, что деньги не вернутся. В конечном итоге банк сможет вернуть потраченную клиентом сумму вместе с процентами. А вдруг это не случится? Риск есть всегда. Размер процентной ставки прямо пропорционален величине риска.

Как так получается, что держатели кредитных карт не возвращают долги? Клиенты бывают разные:

- Одни надеются, что пройдет время и банк забудет про существование заемщика, который ему должен определенную сумму денег. Конечно, многие банки и правда не разыскивают клиентов. Но обычно до того момента, пока не накопится значительная просроченная сумма.

- Другие же потратили деньги на разные мелкие покупки, а потом поняли, что отдавать нечем.

- Есть те, кто оформил кредитный договор для того, чтобы погасить платеж по первостепенному кредиту, а потом очень сильно пожалел об этом.

- Ну и бывают такие клиенты, которые во время торжества потратили определенную сумму денег с кредитной карточки, а на следующий день и не помнят об этом.

Несмотря на разные ситуации, кредитка является прибыльным продуктом для банка, даже если предлагать клиенту различные бонусы, проводить акции и сталкиваться с риском невозврата.

- Со счета клиента списывается плата за ее обслуживание.

- Начисляются комиссионные доходы от дополнительных услуг (страхование, СМС-оповещение).

- Доход от выставления штрафов за длительное непогашение задолженности и за просрочку.

- Комиссия за снятие наличных со счета.

- Проценты от суммы займа, которые рассчитываются и начисляются в соответствии с договором.

Заинтересованность сотрудников логична: чем больше договоров на заем и кредитные карточки они смогут оформить, тем выше будет премия к зарплате. Такая же заинтересованность и у операторов call-центра — чтобы заработать прибавку к зарплате, нужно как можно больше привести клиентов.

Довольно часто, кроме основной услуги, банк умудряется подключить вас и на множество дополнительных платных. В договоре есть отдельный пункт о том, что автоматически будут подключены некоторые услуги. Информация об этом в документах будет расположена так, что клиент может и не обратить внимания. Банк пользуется этим и проводит рассылку СМС-сообщений, оформляет страховку и оказывает другие платные услуги, предусмотренные договором.

Как банки навязывают кредитные карты

Львиная доля дохода банка складывается из активных финансовых сделок. К таким сделкам относят и выдачу кредита. Здесь наблюдается прямая зависимость между количеством выданных займов и оборотом денежных средств. Неспроста сотрудники финансовых учреждений так активно навязывают клиентам оформление договора на кредитную карту. Банку абсолютно не важно – нуждаетесь ли вы сейчас в займе или нет.

- предлагают низкий процент по кредиту;

- выпускают пластиковый продукт абсолютно бесплатно;

- предлагают льготный срок для этой услуги;

- рассказывают о бонусах.

Но иногда работники кредитной организации применяют активные способы навязывания банковских услуг:

- отправка СМС-сообщений. Текст содержит информацию о том, что физическое лицо является добросовестным клиентом, а значит, банк может предоставить бонус в виде оформления кредитки на льготных условиях. При этом предоставляется высокий лимит, а выпуск «пластика» является абсолютно бесплатным для клиента;

- звонки по телефону. Работники call-центр, находящегося при банке, обзванивают клиентскую базу в течение нескольких дней. Навязывание услуг происходит довольно активно;

- рекламирование услуг банка. Обычно именно сотрудники банка навязывают различные банковские пакеты услуг, рассказывая о достоинствах того или иного продукта заученными фразами;

- основная цель активного навязывания – сделать так, чтобы клиент добровольно принял решение оформить кредитную карту. Для конечного результата годятся любые способы.

Если вы не обращались в банк с просьбой оформить кредитку, то стоит быть аккуратным с навязыванием кредитной карты.

- Изначально нужно точно выяснить, из какого источника поступает информация: услуги навязывают представители банка или все же это недобросовестные люди, которые хотят обманным путем обогатиться.

- Если вам по телефону пытаются навязать пользование кредитной картой, не нужно грубить. Спокойно откажитесь. Можете сослаться на то, что вы предпочитаете оплачивать свои расходы наличными средствами.

- Бывает так, что карту вы не заказывали, а вам сообщают, что она готова и вам нужно ее забрать. В этом случае стоит узнать номер телефона банка, по которому нужно сообщить о том, что кредитная карта вам не нужна и вы ее даже не заказывали.

- Если вы не собираетесь пользоваться «пластиком», не подписывайте договоры о его получении!

- Если вы растеряны или ситуация выходит из-под контроля, а навязчивые звонки не заканчиваются, обратитесь в Союз потребителей финансовых услуг своего региона. Они обязательно помогут в решении ваших вопросов.

Нужно понимать, что банк имеет хороший доход от операций по кредитным картам. Чем больше клиентов, тем для финансовой организации лучше. Если вам не нужна кредитка, не поддавайтесь на навязчивые предложения банка.

Как закрыть кредитную карту, навязанную банком

Если вы поняли, что сотрудники банка сумели вам навязать финансовый продукт, что вы все же согласились подписать договор о выпуске «пластика», а он вам реально совершенно не нужен, скорее прекратите отношения с банком. Чтобы не испортить кредитную историю, а также отношения с финансовой организацией, нужно избавляться максимально корректно от обязательств. События могут развиваться по-разному:

- Сотрудник банка предлагает оформить кредитную карту лично в отделении банка. Именно вы имеете право открывать и закрывать счет, брать заем или соглашаться на другие услуги. Поэтому требуйте заявление на отказ от пластиковой карты.

- Банковский продукт пришел к вам по почте, но вы его точно не заказывали. В этой ситуации нужно максимально быстро написать заявление на расторжение договора кредитования в нужный отдел на сайте банка. Или можно обратиться на горячую линию финансовой организации.

Важно знать: если вы не заказывали «пластик», то нельзя совершать какие-либо манипуляции с ним. Как только вы решите вставить в банкомат и проверить баланс или совершите другие действия с ней, карта станет активной. Со счета спишутся деньги за обслуживание. А если вы вдруг решите прекратить финансовые отношения по этому договору, то эти средства вам придется банку вернуть.

Нужно понимать, что физическое уничтожение карточки ничего не меняет. То есть от того, что вы ее сломаете или выбросите, кредитный договор не перестанет существовать. Счет в банке все так же будет открыт на ваше имя.

Чтобы уберечься от навязывания кредитки против своей воли, нужно знать и соблюдать некоторые рекомендации:

- Обязательно нужно читать договор! Изучайте все пункты, особенно те, что написаны мелким шрифтом. Часто кредитная карточка выдается в дополнение к зарплатной. Учитывайте этот момент, если оформлением карт-счета занимается работодатель.

- Если обнаружили, что «пластик» навязывают без вашего запроса, сразу же требуйте подписать ваше заявление на отказ от кредитных отношений с финансовой организацией. Если банк ценит свою репутацию, то при вас же произойдет утилизация кредитной карты.

- Контролируйте договоры и счета, которые вы когда-либо оформляли. Имейте в виду, чем больше у вас открыто накопительных счетов, тем больше будет поступать кредитных предложений.

- Если ждете карточку по почте, то чаще проверяйте почтовый ящик. Есть риск, что «пластик» может попасть в чужие руки.

Как сделать так, чтобы банк не навязывал кредитную карту

сходя из всего этого, можно сделать вывод: не хотите получать навязчивые предложения об оформлении кредитки, не заводите вообще никаких отношений с банком. То есть не оформляйте зарплатную карту, не открывайте счета и вклады.

На сегодняшний день это практически невозможно. Если есть такой финансовый институт, как банк, стоит пользоваться услугами, которые помогают облегчить жизнь.

Навязчивость звонков и СМС-сообщений может стать невыносимой. В этом случае нужно принимать серьезные меры:

- Напишите заявление в банк. Опишите свою ситуацию, отправьте запрос об источниках информации о ваших личных данных, а также потребуйте удалить эту информацию из реестра данных банка.

- Пользуйтесь стоп-фразами. Этот метод помогает снизить количество навязчивых звонков или вообще от них избавиться. Если сказать сотруднику банка, звонящему по телефону, что вы несовершеннолетний или работник другого банка, или указать еще какие-то другие причины, которые дадут понять сотрудникам банка, что больше вам звонить не нужно, звонки реально сократятся.

- Запишите телефонный разговор. Нужно, чтобы было четко слышно ваше имя и фамилия, кто звонит, с какой целью, а также обратный номер для связи. Эта информация поможет избежать проблем, а также доказать, что вы не участвовали добровольно в мошеннических схемах.

Банк размещает такое значительное и разнообразное количество предложений для того, чтобы привлечь как можно больше клиентов. Они обеспечивают огромные обороты денежных средств. Действуют такие навязчивые предложения в основном на людей, которые подвержены чужому влиянию. Они верят в то, что заемные средства помогают решить финансовые проблемы быстро и выгодно. Но в реальности все иначе. Обслуживание займа и «пластика» обходится дорого. Обязательства по кредиткам еще больше вгоняют людей в долги, ухудшая их финансовое положение.

Влияет ли на кредитную историю отказ от навязанной банком кредитной карты

Чтобы удержать клиента, сотрудники банка запугивают тем, что отказ от пластиковой карты делает кредитную историю отрицательной. Таким же образом навязывают дополнительную услугу, если заемщик хочет отказаться от страховки, когда берет кредит.

Знайте, что по закону вы имеете право отказаться от любой банковской услуги, и это никак не повлияет на кредитную историю.

- просроченные платежи;

- штрафы и пени;

- аресты;

- судебные разбирательства;

- оформление банкротства физического лица.

Но есть нюанс. Отказаться от навязанного «пластика» без каких-либо финансовых расходов можно только в том случае, если вы еще не пользовались им ни разу. Если же вы его активировали, и уже образовалась задолженность, то перед закрытием счета эту задолженность нужно погасить. После этого можно обращаться в банк с заявлением на закрытие счета. По завершении операции банк обязательно должен выдать вам справку, что счет закрыт и задолженность отсутствует.

Некоторые считают, что для прекращения навязанных отношений достаточно звонка с просьбой заблокировать карту. Но это не так. Долг останется, СМС-оповещение будет дальше производиться, за обслуживание карты нужно платить.

Подведем итог. Если кредитная карточка вам навязана, банк выпустил ее без вашего согласия, ну или вы просто передумали ею пользоваться, процедура прекращения отношений одна и та же. Нужно прийти в отделение банка, написать заявление об отказе от услуги. После закрытия счета получить справку о том, что задолженности перед банком нет.

Большая часть людей обращается в банк с заявкой на получение кредита в случае реальной, обоснованной необходимости. Однако довольно часто встречаются случаи, когда клиенту банка пытаются навязать кредитную карту даже при его нежелании становиться заемщиком. Менеджеры могут звонить, отправлять смс-сообщения, предлагать услугу кредитования при смене банковской карты. Для того чтобы не попасть под влияние сотрудников банка и не оформить кредит, который вам не нужен, стоит разобраться, почему банки настойчиво навязывают кредитные карты и кредиты?

Способы навязывания кредитов и кредитных карт

Число активных финансовых сделок напрямую влияет на доходы банка. Наиболее популярными схемами, в соответствии с которыми работают сотрудники кредиторских организаций, являются:

- Телефонные звонки. Практически все банки имеют собственные call-центры, работники которых осуществляют звонки с предложениями оформить кредит.

- Рассылка смс. Чаще всего для этого используются завлекающие «уловки» — добросовестному клиенту предлагается выгодный бонус в виде бесплатного оформления кредитной карты с высоким лимитом и низкими процентными ставками.

- Рекламирование в банке. Данный прием используется работниками финансового учреждения в момент обращения клиента — приветливый персонал предлагает выгодные условия получения кредита или карты.

Кроме этого, довольно часто на различных форумах можно встретить информацию о том, что особенно активно предлагается оформить кредит работникам бюджетной сферы в день получения заработной платы. Отдельные граждане жалуются на то, что звонки совершаются по несколько раз в день.

Навязывание кредитных карт банками

Что влечет за собой оформление кредитки

Постоянные предложения со стороны сотрудников банка могут утомить клиента — и он будет согласен оформить кредитную карту, не планируя ей пользоваться в дальнейшем. Такая ситуация влечет за собой определенные риски:

- При подаче заявки на оформление другого кредита сотрудники банка приступят к проверке платежеспособности клиента, в том числе к изучению его кредитной истории. В этот момент может выясниться, что у заемщика или поручителя имеется непогашенная задолженность, поскольку активированная карта будет рассматриваться в качестве кредита.

- Любая услуга, в которой задействуется кредитная карта, платная. Даже если пластик не использовался для снятия средств и просто хранился в ящике, но был активирован, банк может взимать оплату за пользование услугами. Например, деньги могут быть удержаны при проверке баланса или в виде комиссии за снятие наличных.

Почему не стоит брать кредитку

Также стоит учитывать риски, связанные с «беспроцентными» кредитными картами. Финансовая организация предоставляет денежные средства на ограниченный период, однако при отсутствии возможности погасить задолженность в указанный срок заемщику грозит начисление немалых процентов.

Почему банки пытаются навязать кредитную карту?

Выдача кредитных средств очень выгодна банкам по нескольким причинам:

- С клиента удерживается оплата за обслуживание кредитной картой.

- Выгода от комиссионных сборов, которые начисляются за дополнительные услуги (смс-оповещение, страхование).

- Возможность получения штрафов за просрочки и длительное непогашение долга.

- Оплата за снятие наличных.

- Доход от начисленных процентов, которые рассчитываются для основной суммы кредита.

Сотрудники банка стараются оформить максимально возможное количество кредитов и карт, поскольку они получают за это дополнительные надбавки и премии к зарплате. По этой же причине звонят операторы call-центра — чем больше предложений от банка будет принято клиентами, тем выше будет их премия.

Причины навязывания кредиток банками

Очень часто банки подключают дополнительные услуги, о которых сам клиент не просил и даже может не подозревать. В большинстве договоров указывается пункт об автоматическом подключении ряда услуг. Текст в анкете или договоре размещен отдельно от основного текста и клиент может не заметить его. Пользуясь невнимательностью заемщика, финансовые организации оформляют страховку, осуществляют рассылку сообщений и предоставляют другие платные услуги.

Как избавиться от предложений банка?

Если количество телефонных звонков или присылаемых смс-сообщений стремительно нарастает и переходит все допустимые границы, стоит принимать кардинальные меры:

- Обратиться с заявлением в банк, в котором кратко описать сложившуюся ситуацию, запросить информацию об источниках получения ваших персональных данных и потребовать удалить их из реестра банка.

- Использовать «стоп-фразы». Существуют некоторые методики, позволяющие избавиться от постоянных звонков из банка. Для этого можно представиться по телефону сотрудником другого банка, несовершеннолетним или указать другие факторы, которые не являются привлекательными для кредиторов.

- Предварительно рекомендуется записать телефонный разговор, в котором должно быть четко слышно ваше имя, название банка, цель звонка и номер телефона для связи. Все эти сведения помогут также избежать участия в различных мошеннических схемах.

Основная цель предложений о кредитовании — желание привлечь максимально возможное количество клиентов и увеличить размеры оборотных средств. Такие предложения рассчитаны на тех, кто легко попадает под влияние и воспринимает кредит в качестве выгодного, быстрого и легкого решения проблем. На самом деле долговые обязательства способны еще больше усугубить финансовое положение, поскольку влекут за собой существенные переплаты.

Как я отвязался от назойливых предложений кредитов и кредитных карт

начну с банка Хоум Кредит.

От этого банка я получал несколько подобных смс:

> Уважаемый клиент!

> Вам предварительно одобрен кредит на сумму ХХХХХХ рублей

> Обратитесь в офис Хоум Кредит по адресу ХХХХХХХХ

Когда пришла очередная СМСка, я решил, что неплохо было бы отписаться от рассылки.

Зашел на сайт Хоум Кредита, нашел там обратную связь и электронную почту, написал письмо примерно следующего содержания:

> Здравствуйте, уважаемые представители банка Хоум Кредит! (вежливость и никакого хамства)

> Такого-то числа получил от Вас СМС следующего содержания: (здесь содержание)

> Так как я не давал согласия на получение СМС от вашего банка, прошу удалить мой номер телефона (написал номер телефона) из базы данных банка.

Реакция не заставила себя долго ждать.

Пришло от них СМС:

> Ваш номер удален из базы Банка.

> Приносим свои извинения за доставленные неудобства.

> Хоум Кредит Банк.

Победа!

Я прям даже зауважал их )))

—————————————

Теперь немного про Тинькофф Кредитные Системы.

Они не отправляли СМС, а позвонили.

Я заранее знал, что любые отговорки, что мол, мне не нужна ваша кредитка — не прокатят, они убедят меня в том, что всё таки нужна.

Они работают по сценарию. На любой аргумент потенциального клиента у них заготовлено десять контраргументов.

Первый раз я сказал, что мне неудобно сейчас разговаривать. Договорились, что перезвонит завтра.

Тут я начал придумывать чего-нибудь такого-эдакого. Придумал.

Наступило завтра. Звонок:

> -Здравствуйте! Бла-бла-бла (говорит по сценарию) Предлагаю кредитную карту бла-бла-бла

> -Я вынужден отказаться от кредитной карты вашего банка, т.к. сам являюсь сотрудником банка. (это я наврал, а проверить не сможет. Ни один банк не сольет базу своих сотрудников другому банку.) Вы сами понимаете, что для сотрудников банка условия отличные. Мне будет проще самому на себя завести заявку и одобрить, плюс ко всему это пойдет мне в план и в премию. (Девушка на том конце провода замешкалась, хотя я думал, что будет предлагать мне работу в их банке =) мало-ли что у них по сценарию)

> -Извините за беспокойство. Всего доброго!

Небольшой вывод:

1. Нельзя спамить СМСками без согласия, а то себе дороже может выйти, штрафы за такой спам по 500 тыщ бывают.

2. По телефону лучше прикинуться сотрудником банка.

Надеюсь, было интересно и полезно.

Дубликаты не найдены

Альфа-Банк предлагает. Я могу в любых банках, с которыми у Альфа-Банка есть договор, снимать наличку без комиссии. И могу до 5 раз в месяц снимать наличку без комиссии в банках, где у них какой-то дурацкий договор.

Дай номер тебе в час ночи будут звонить каждый день. на сколько твоей вежливости хватит клоун?

Задолбали с Альфа-банка звонить. С разных номеров причем. Загуглил «за%#али звонки от альфа-банка» и сюда попал. Столько лет прошло, ничего не меняется. На мой встречный вопрос — откуда у них мой номер телефона — говорят типа в базе или дал кто-то из родственников/знакомых. Настойчиво требую инфу, кто именно предоставил мой номер телефона. После чего бросают трубку. И так уже несколько раз.

Комплексы что ли?

Не хочет человек с вами разговаривать, устал.

Сидите там «маленькие» человечки и выпендриваетесь.

В банке? А точно не в колл-центре?

Можно ли на сайте фас жалобу составить и отправить?

Автор Negra 6 — проверь точно ли твой номер удалили из Банка Хоум кредит?)

Я тут человек новый, зарегился собственно из за того что увидел я и как я понял не увидели все остальные.. тема всех напрягает это понятно.. но мне не дал покоя один момент от автора, в банком Хоум Кредит:

> Так как я не давал согласия на получение СМС от вашего банка, прошу удалить мой номер телефона (написал номер телефона) из базы данных банка.

(отправить)

Реакция не заставила себя долго ждать.

ПРИШЛО ОТ НИХ СМС:

> Ваш номер удален из базы Банка.

> Приносим свои извинения за доставленные неудобства.

> Хоум Кредит Банк.

ТО ЕСТЬ ВЫХОДИТ ОНИ УДАЛИЛИ ТЕЛЕФОН, но оставили себе номер что бы отправить на телефон этого абонента (автора) это сообщение?

Хитрая ловушка.. но надеюсь что это просто опечатка.. и пришло письмо по имейлу

Всем Удачи и Спасибо)

SMS Антиспам САМАЯ эффективная вещь! Вбил в «запрет по содержанию» 10-15 слов и всё ок.

Вы, милейший, вообще не разбираетесь в банковских услугах. У дебетовой карты ТКС — снятие с любого банкомата без комиссий, а у кредиток ВСЕХ БАНКОВ — комиссия за обналичивание В ЛЮБОМ банкомате.

Покажите кредитную карту, с которой можно обналичивать деньги без комиссии.

В каком месте? «Комиссия за снятие наличных через отделения/банкоматы Сбербанка 3% от суммы»

Наберите там своих «кредиток без комиссии» снимайте деньги — кладите на дебетовую другого банка с % на остаток и гасите кредит в конце льготного периода. Повторите. Вуаля — деньги из ниоткуда!

Реально подзадалбывает домру. Постоянно названивают и обливают грязью моего отвратительного провайдера. Да я знаю, что провайдер у меня не сахар, но зато самый дешевый из максимальных тарифов (если сравнить с любым другим). Сказав это, услышал сказку, что на самом деле скорость моя не больше 20 мегабит. Удивился, посмотрел на закачивающийся файл (скорость была 80 мбит) и повесил трубку.

Смс частенько шлет сбербанк. Но я его клиент и где-то когда-то мог не заметить галочку согласия на смс предложения. Поэтому терплю.

Оооочень часто с самых разных номеров приходят смс от нанофинанс и быстроденьги. Ну и прочих гнилых конторок. Использую сервис смсненадо, но шлют уже с другого номера.

А самое печальное, что мой «мусорный» (то есть тот, который я особо сильно не скрываю) имейл ящик слили спаммерам. И теперь на него приходит просто тонна рекламы, от которой не отказаться и не пожаловаться. И пусть антивирь ее помечает как спам, да и почтовый клиент может сразу удалять, но сам факт крайне не приятен. Жаль, не нашел сервиса «имейлненадо»

К сожалению чтобы выписать люлей на 500 тыщ требуется предоставить государству:

1. фотографию экрана телефона с текстом смс и отправителем

2. НОТАРИАЛЬНО заверенную детализацию за этот период.

А нотариальное заверение стоит вроде бы 1000 рублей. Всё ещё готовы карать злоумышленника?

Я лично себе поставил квик блокер — он блочит ВСЕ смс от абонентов с буквами (кроме контакт-листа и белого списка) и у кого номер короче 7 (или 6) символов. Плюс спам-слова для фильтра. Если кому надо, могу поделиться своим списком слов, но у меня лично было пару «ложных» срабатываний от того же Билайна до добавления в белый список и ни одного пропуска.

Поскольку задача стояла в том чтобы СМС не будили ночами и не отвлкекали, в статус-баре появляется значок что СМС заблочено. Но даже это можно отключить.

Далеко не всегда.

Во первых он давно есть, а злоумышленники как спамили так и спамят.

Во вторых, есть «преступный умысел». К примеру — я гендиректор Медиамаркта и хочу обосрать Эльдорадо. Я через подставную фирму заказываю рассылку с «рекламой» эльдорадо — лучше всего раздажающей, без конкретики но ночью или утром. Люди жалуются, штраф Эльдорадо, я доволен. Такую линию защиты может строить любая компания типа это не мы а враги.

В третьих, есть вообще распределённая ответственность =) Лучше всего это видно с такси. Есть контора что собирает звонки, есть диспечерские что их принимаю и передают водителям, есть водители. Кто из них заказал рассылку? А хз.

В такой ситуации логично жаловаться на пачку нарушителей сразу. А про стоимость я попробую уточнить, а то слышал такую инфу больше полугода назад и честно говоря даже не проверял.

Этот банк ё. анный вообще охренел.

Какой-то пень взял кредит,указал мой номер телефона как контактный родственника, из банка никто не звонили и не интересовался так ли это.

Пень перестал платить и эти уроды стали названивать мне. Я с ними и по-хорошему объяснялся, и по-плохому (как в Москва-Петушки — долго и матом).

номера в черный список включать бесполезно — ни одного повтора! всегда с новых.

Требуют повлиять на должника, обещают поставить на автодозвон с утра до ночи каждые три минуты, требуют написать заявление и тогда («может быть дней так через 40 мы исключим телефон из базы,а может быть и нет»), обещают что никогда нигде не получу кредита (не только у них (ха-ха!), а вообще и т.п.

Офигевшие уроды. Спасаюсь программками,который блокируют входящие не из контактов (но это не выход!).

давайте все вместе пожелаем им сгореть в аду или в финансовом кризисе!

от всей души посыпем их проклятиями! :))))))

В последнее время часто стали напрягать МФО. Вот список адресов и инструкция как отписаться https://fin-dozor.ru/blog/agregatory-mfo/ (ссылку с ожалению ставить не могу — не хватает репы)

«Первый раз я сказал, что мне неудобно сейчас разговаривать. Договорились, что перезвонит завтра.

Тут я начал придумывать чего-нибудь такого-эдакого. Придумал.»

«Дальше я соврал»

Что за проблемы у людей? Это же простая банальщина, которая называется мягкотелость и невозможность сказать твердое «нет».

На будущее — тут http://www.smsnenado.ru/ все сделают за вас, проверено — помогает.

Или чс на Андроиде

Вся правда о том, как работает ТИНЬКОФФ

Я никогда подобным не занимался, но за время, что я пользуюсь их услугами, я пишу третий пост, понимая, что только так я могу что-то изменить.

Я опишу проблемы по пунктам. Каждый раз я по многу раз писал в чат, звонил в тех поддержку и терпеливо ждал, только написав сюда, процесс начинал идти, но проблем становилось только больше.

Загибайте пальцы

1) В июне я подключил бухгалтерию и мне полтора месяца, вместо обещанных «до 5 дней» выпускали их бесполезную (позже напишу почему) электронную подпись. После поста на vc.ru , подпись появилась на следующий день.

Ип у меня было недолго, и я решил его закрыть. Закрывали его 43 рабочих дня. И причина была не в ФНС, а в работе бухгалтерии.

2) Две недели после оплаты бухгалтерии, никто ничего не делал, хотя я писал в поддержку. После очередного поста, мне дали бухгалтера и за 5 минут, она выслала мне документ для закрытия ип. Что они делали две недели, пока у меня капали страховые взносы и стоимость патента (в районе 3500р)?

Правильно, НИЧЕГО. Платная услуга у них такая. Платишь деньги, умоляешь в чатах, а потом идешь пост писать на vc, чтобы они начали работать.

3) Документ я должен был распечатать, нотариально заверить (1200р) и отправить почтой (300-500р). Проблема тут в том, что я специально подключил эп и бухгалтерию, чтобы не бегать по почтам и не тратить деньги на бумажки, в итоге услугу продают, а она не работает, иди и сам неси, наша эп этот документ не подпишет.

4) Ждем несколько недель ответ от ФНС, мне говорит бухгалтер, что все под контролем, они все проверяют и следят. Позже я сам позвонил и узнал, что в закрытии ИП мне отказали, т.к. бухгалтер не сказал мне, что нужно положить чек об оплате гос пошлины (160р) в конверт. Оплату мы эту проводили онлайн. Бухгалтер был в курсе всего. Платишь деньги, сам звонишь, разбираешься и отвечаешь за косяки. За это время накапали еще страховые взносы и патент. (в общей сумме за все время ожидания и исправления косяков банка накапало примерно 10.000р)

Закрывая Ип нужно в течение 15 дней оплатить оставшиеся страховые взносы. Оплатить 1% от дохода выше 300тр и выслать в страховую нулевую отчетность. Всего 3 пункта! (кстати, спасибо банку, я очень хорошо стал разбираться в бухгалтерии, пока изучал все их косяки)

1) Вначале были составлены какие-то кривые платежи, после уточнения их убрали и сделали новые.

2) Прошло пол срока от 15 дней. 1% не оплачен, нулевая отчетность не сдана.

3) Выбиваю нулевую отчетность через персонального менеджера, ее, оказывается, опять нужно нести на почту России, «по нашей ЭП ее могут не принять», старая история, уже не удивляюсь. Все-таки отправили через ЭП, судьба бумажки пока не известна.

4) Мне говорят все, все пункты сделаны, можно отключать бухгалтерию и закрывать расчетный счет. Спрашиваю про оплату 1%, и они высылают документ на оплату. т.е. если я не буду их проверять и разбираться, что и как нужно делать, я в будущем буду иметь проблемы с ФНС т.к. чудо-бухгалтеры вообще походу ничего не знают.

5) В платежке указана странная сумма, она точно не совпадает с тем 1%, который должен быть.

6) Ко всему этому бухгалтер отвечает 1 раз в 3 дня, весь день сижу на телефоне и общаюсь с персональным менеджером.

6 косяков, один за одним, и это только на этапе двух бумажек и одной платежке — это дно.

Несколько месяцев мучений, потеря около 15 тысяч за ожидания пока они начнут работать и переплату за отправку документов почтой. После того, как они два раза признавали свои ошибки и обещали все исправить и тщательно следить за ходом дела, рост косяков увеличивается. Проблема до сих пор не решена, буду дальше воевать с ними.

Я напомню, это платная услуга, которую они успешно впаривают клиентам.

Прошу поднять пост вверх, это может уменьшить риск того, что подобное случится с кем-нибудь еще. Спасибо.

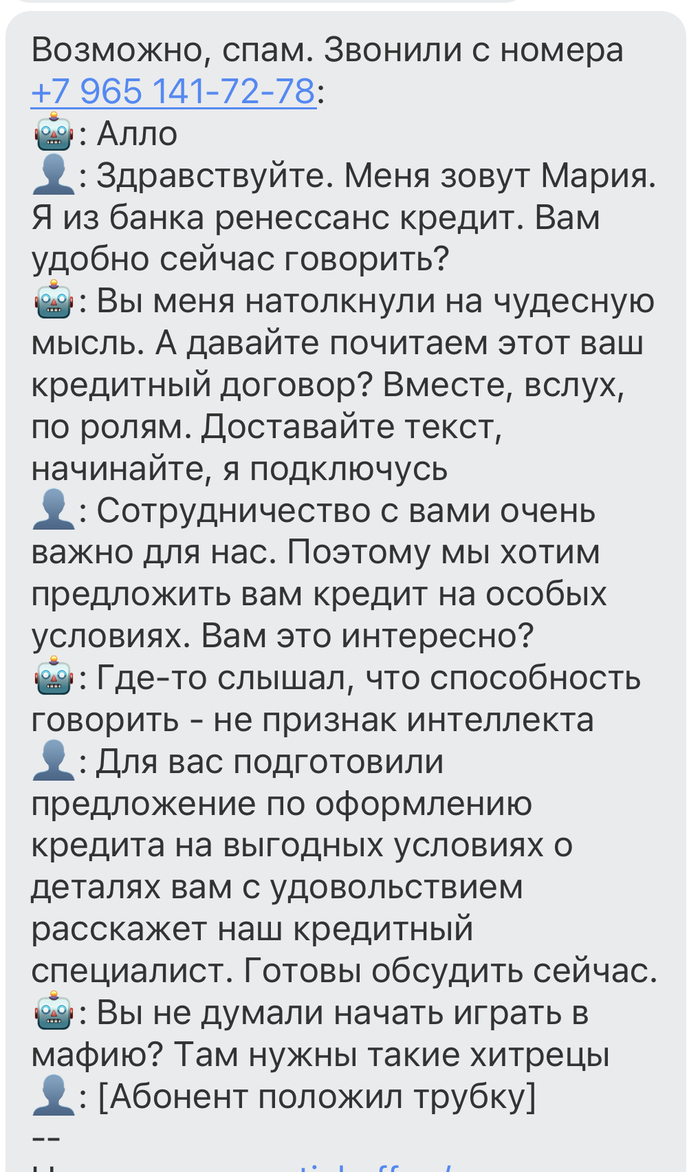

Спам банки

Сказал, что у меня задолженность и не одобряют кредит.

Кредит от банка ренессанс был близко…

Подключил себе автоответчик от Тинькова. Вещь веселая, люди обычно бросают трубку когда слышат «Олега». Запись разговора и расшифровка видна в приложении. Ниже один из забавных моментов

Нужна консультация

Доброго времени суток. Подскажите как поступить в такой ситуации:

N-время назад женщина взяла кредит в размере 50 тыс. рублей, исправно вносила платежи, но умерла, погасив только 20 тысяч заимствованных средств. Из наследников — 2 сына, которые, в общем, о кредите и знать не знали, но не суть.

По прошествии 3, лет, банк-кредитор присылает сыновьям письмо с требованием погасить задолженность перед банков в размере 70 тысяч.рублей (сумма долга + проценты за эти годы)

Итак, как быть?

Можно ли оспорить данное требование банка?

Можно ли вернуть только сумму, оставшуюся к погашению на момент смерти заемщика и не платить проценты за этот период?

Кстати, кредит вроде был застрахован, но банк сказал, что страховка не действует в случае смерти.

Кредиты: как обманывают с процентами

С незначительными сокращениями взято с хабра по наводке @UpyachkaWarrior. Автор — Игорь Тарасов, директор веб-студии и дата-центра ITSOFT

Расчеты и реализация оставлены во избежание вопросов, а также чтобы показать механику кредитного калькулятора.

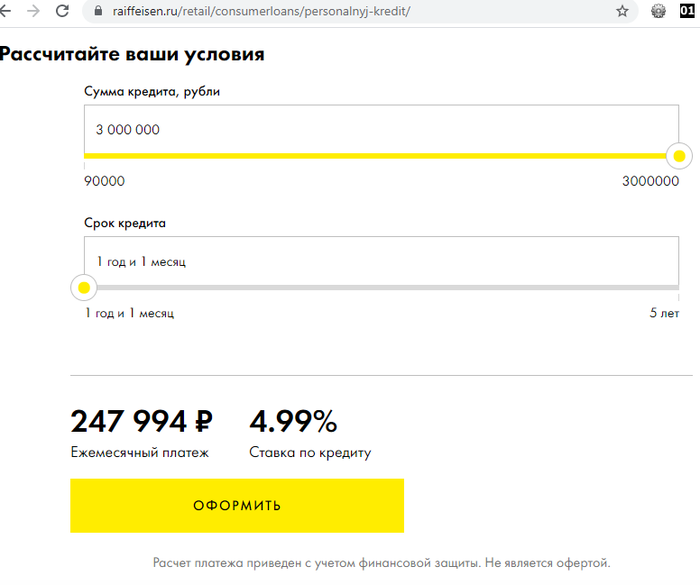

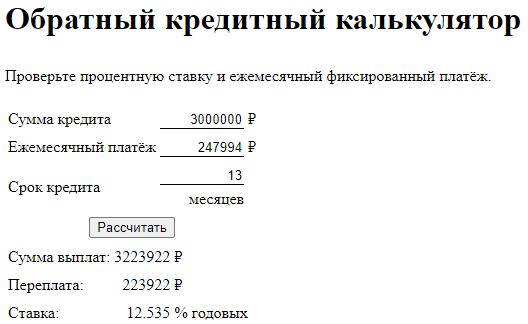

Для тех, кому интересны практические примеры (Тинькофф банк, ВТБ, Альфа-банк, Райффайзенбанк, Почта-банк, Промсвязьбанк, Сбербанк) — можно без ущерба для смысла пролистать пару страниц, до раздела «Тинькофф банк обманывает«. Итак,

Ряд банков очень жёстко обманывают тех, кто плохо учил математику в школе. Хотя даже если математику в школе не учили и видите переплату по кредиту на год на калькуляторе банка в 7%, но кредит гасится помесячно, то можно грубо сообразить, что ставка по кредиту раза в два больше в годовых. Ставка бы была 7%, если бы вы как с депозитом в банке отдавали кредит с переплатой в 7% в конце года. А при ежемесячных платежах в середине года вы погасите уже половину кредита.

Давайте рассчитаем точную формулу.

Вывод формулы для расчёта процента по кредиту

Сейчас банки в основном предлагают кредиты с ежемесячным погашением равной суммой — аннуитетный платеж.

Пусть s — сумма кредита, x — ежемесячный платёж, p — годовая процентная ставка в процентах, тогда

p/12 — месячная процентная ставка в процентах, (p/12/100)*s — плата за первый месяц пользования кредитом,

(1+p/12/100)*s — долг на конец первого месяца до первого платежа, обозначим для краткости 1+p/12/100=k, тогда

k*s-x — долг на конец первого месяца после первого платежа,

k*(k*s-x)-x=s*k2-x*k-x — долг на конец второго месяца после второго платежа,

k*(s*k2-x*k-x)-x=s*k3-x*k2-x*k-x — долг на конец третьего месяца после третьего платежа,

s*kn-x*kn-1-x*kn-2. -x*k2-x*k-x=0 — долг на конец последнего месяца после последнего платежа.

Выносим x за скобку: s*kn-x*(kn-1+kn-2. +k2+k+1)=0

Видим сумму геометрической прогрессии. Сворачиваем по формуле суммы геометрической прогрессии (1-kn)/(1-k). Получаем:

Это уравнение для k аналитически не решить. Но есть численные методы, которые позволяют с хорошей точностью подобрать значение k. А ещё есть библиотека nerdamer, которой я (здесь и далее: Игорь Тарасов, автор исходной статьи) и воспользовался.

Найдя k, легко находим ставку годового процента:

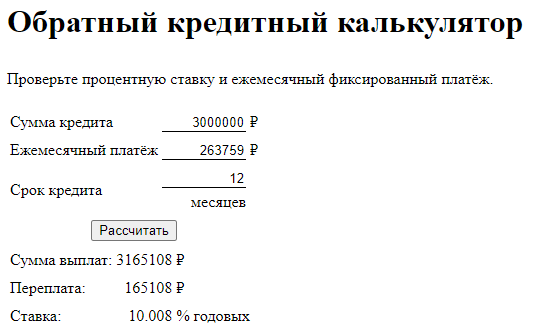

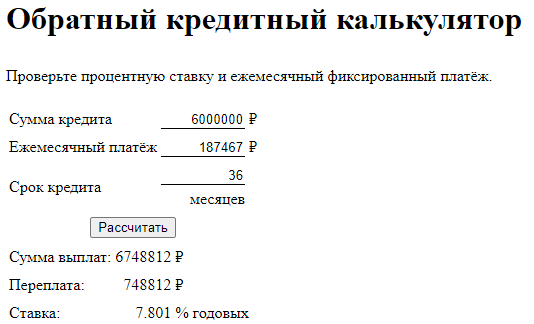

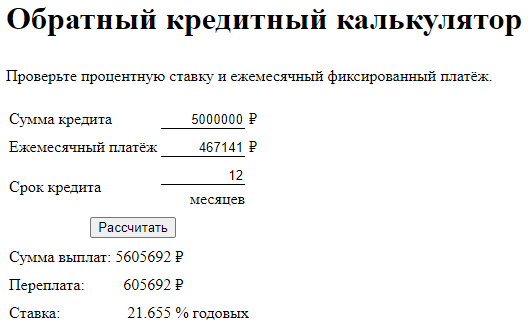

Данную формулу я запрограммировал в обратном кредитном калькуляторе, снимки которого буду использовать дальше.

Библиотека nerdamer

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/nerdamer.core.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/nerdamer.core.j. «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Algebra.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Algebra.js «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Calculus.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Calculus.js «></script>

<script src https://cdn.jsdelivr.net/npm/nerdamer@latest/Solve.js» target=»_blank» rel=»nofollow noopener»>https://cdn.jsdelivr.net/npm/nerdamer@latest/Solve.js «></script>

str = s.value+’*k^’+n.value+’-‘+x.value+’*(1-k^’+n.value+’)/(1-k)’;

sol = nerdamer.solve(str, ‘k’);

console.log(sol.toString());

console.log(sol.toString());

Правда, решение выдаёт и с комплексными числами. Как это отключить я не нашёл.

В настройках есть только параметр SOLVE_RADIUS. Поиск решения только среди действительных чисел возможно бы не подвешивал мой браузер при онлайн просчёте при вводе данных. Поэтому онлайн пересчёт отключил и поставил кнопку Рассчитать. Впрочем, кнопка дала и дополнительный плюс автоматом, что можно послать ссылку на результат.

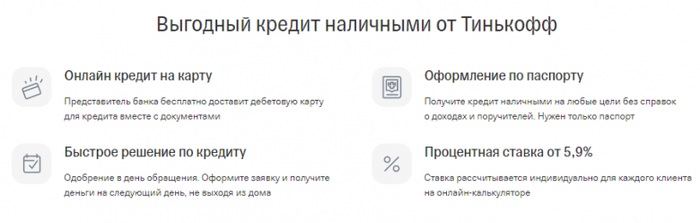

Тинькофф банк обманывает

Его “от 5.9%” просто ловкость цифр и прям совсем никакого мошенничества.

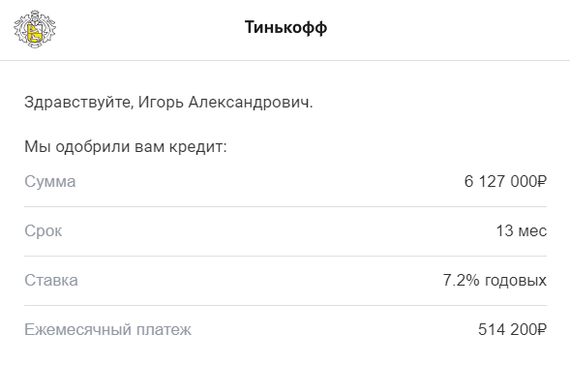

Под залог квартиры стоимостью от 14.5 миллионов Тинькофф одобрил кредит всего на 6 миллионов и процентной ставкой 7.2% как он сам выразился. Ребята как милые жулики улыбаются и спорят, что у них именно такая процентная ставка, а всё остальное это страхование жизни.

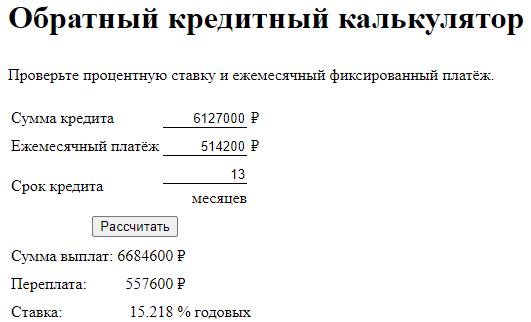

На обратном кредитном калькуляторе можете посчитать реальную ставку. Он показывает 15.218%.

Даже если просто взять переплату по кредиту 557600 и разделить на сумму кредита, то получается 9%. А обман Тинькова в том, что он % показывает не годовых, а от основной суммы кредита. Но поскольку, кредит отдаётся помесячно, то проценты на калькуляторе в Тинькофф банке надо грубо умножать на два, ведь через полгода уже половина кредита будет погашено.

Страхование жизни когда в залоге квартира просто верх мошенничества. Квартиру можно скинуть сразу с дисконтом 20%, а с 50% тем более, то есть в случае смерти заёмщика она точно покроет кредит.

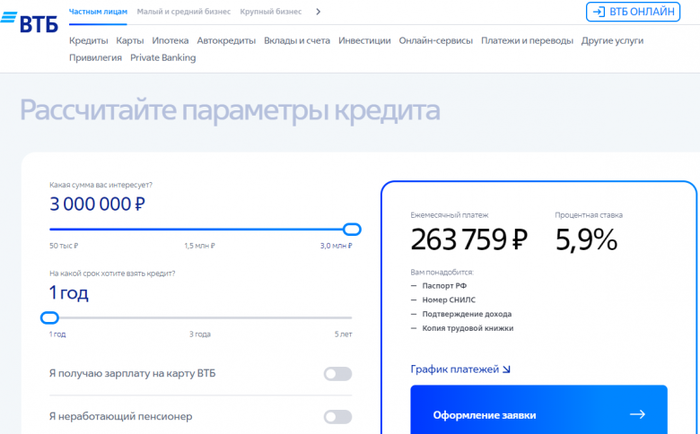

ВТБ обманывает

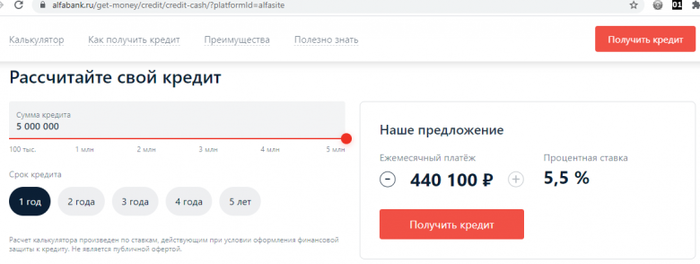

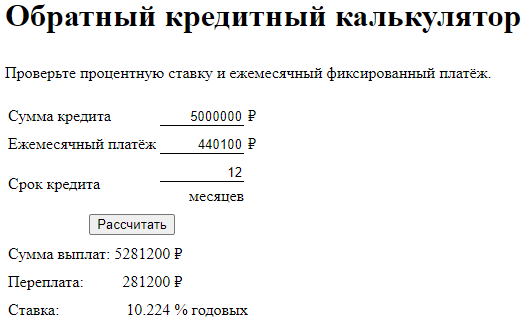

Альфа-банк обманывает

Райффайзенбанк обманывает

Конечно, не является офёртой, это же надувательство.

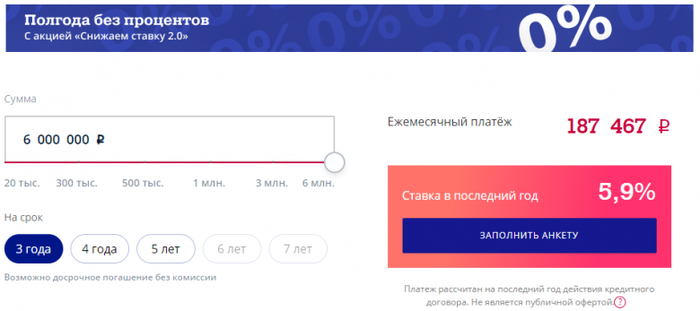

Почта банк тоже обманывает, но чуть меньше

Правда там написана ставка в последний год. Но с таким же успехом можно было там написать 0%. Это ничего не значит. Нас же интересует средняя ставка годовых по всем годам.

Промсвязьбанк вообще не стесняется

Сбербанк честно рассчитывает

Библиотека nerdamer оказалась всё же глючной, вешала браузер при некоторых значениях. Выкинул её и написал свой код решения уравнения методом деления отрезка пополам. Закешированная версия калькулятора сейчас может не работать, надо по Ctrl+F5 перезагрузить страницу.

Тут решил Промсвязьбанк на меня наехать. Послал их в комменты на Хабре, но мадам там строит из себя барыню и запугивает юристами. Видно лавры Олежи Тинькова покоя не дают. Подробности тут.

Еще раз: Источник на хабре. Там еще комменты есть, но автора в нечестности, пристрастности или технических ошибках пока не уличили. В отличие от упомянутых автором банков.

Стабильность

С момента написания комменария сменился президент, курс доллара, конституция, границы России, состав Госдумы и т.д. и т.п.

А совет всё актуальнее и актуальнее.

Деньги, кредит и банки в Древней Греции

Первая половина I тыс. до н. э. — это период почти полного господства в Греции натурального хозяйства. Стоимость предметов определялась преимущественно скотом.

Убедиться в этом можно прочитав Гомера. Он рассказал, как персонажи «Илиады», Диомед и Главк обменялись доспехами, и уточнил стоимость доспехов каждого в быках.

Функции денег в этот период выполняло также и зерно. Для этого есть авторитетное, хотя и косвенное свидетельство из более поздних времен. В соответствии с реформой Солона 594 г. до н. э. все граждане Афинского государства были разделены на 4 имущественных разряда. Причем, критерием принадлежности к определенному разряду считалось имущество, оцененное в медимнах зерна (медимн – 52,5 литров зерна), то есть именно зерно было мерилом стоимости и показателем общественного положения человека.

Но постепенно мерилом стоимости становятся металлы: с одной стороны, редкие золото и серебро, а, с другой стороны, медь и железо, встречавшиеся значительно чаще.

Металлы употреблялись в форме коротких и тонких прутков («вертелов») откуда и название более поздних монет «обол» (что, собственно, и означает «вертел»). Из 6 таких прутков составляли «горсть» — «драхму», как позже и была названа монета.

В VIII-VI вв. до н. э. формируются самоуправляющиеся города-государства (полисы), греки колонизируют побережья Средиземного и Черного морей, быстро развиваются крупные торговые центры: Милет, Коринф, Афины с портом Пирей.

Электровый статер. Гигес (687-654 гг. до н. э.)

Для обеспечения больших объемов торговли нужны были принципиально новые решения в области денежного обращения. В VII в. до н. э. в Лидии, при царе Гигесе (687-654 гг. до н. э.) началась чеканка монеты. Первые монеты чеканились из электра (природной смеси золота и серебра) имели форму боба и клеймо, гарантировавшее чистоту и вес металла. Эти монеты называли гигадами по имени Гигеса или статерами (от гр. – «коромысло весов»). Кроме полного статера чеканились его фракции.

Потомок Гигеса, знаменитый Крез впервые разделил золото и серебро и начал чеканить, так называемые «крезиды» (или статеры Креза) из высокопробного золота, весом в 8,1 грамма.

Была сформирована Милетская денежная система по названию богатейшего города Лидии. Вскоре, по этому образцу началась чеканка монеты в греческих полисах. Каждый из них пытался завести свою монетную систему, поскольку право на чеканку монеты было признаком политической независимости.

С 650 г. до н. монету начала чеканить Эгина, с 630 г. до н. — Коринф, с конца VII в. до н. э. — Афины. В VI в. до н. э. монета чеканилась почти в каждом греческом полисе. Возникло несколько монетных систем, которые можно разделить на две основные группы.

Монетные системы, для которых основным металлом было золото или электр, в основном, базировались на статере, а системы, для которых основным металлом было серебро, — на драхме.

Одной из наиболее распространенных систем, основанных на золоте или электре, была упомянутая выше милетская. Статер в этой системе весил около 14,25 г. На аверсе самых ранних монет вместо изображения имелись примитивные углубления, позднее — имя царя и изображение льва. На реверсе отсутствовало четкое изображение, виден лишь след от металлических стержней в форме трех вдавленных прямоугольников. Кроме статера чеканились его треть (тритэ) шестая (гекта), двенадцатая часть (гемигекта), позже – более мелкие фракции. Для размена золотых монет чеканились также серебряные монеты.

Почти одновременно сформировалась Фокейская монетная система с электровым статером весом более 16 г. На аверсе этих монет был изображен тюлень, греческое название которого соответствовало названию города.

Кизикин (500-450 гг. до н. э.) Аверс: лев, под ним рыба

По фокейской стопе чеканились наиболее популярные электровые (или золотые) монеты античности — кизикины г. Кизик. Кроме статера чеканились гекты и более мелкие фракции.

Среди монетных систем, основанных на серебре, наиболее влиятельными было несколько систем, среди которых отметим эгинскую, по которой чеканились преимущественно серебряные статеры (дидрахмы — 2 драхмы) весом 12 – 14 граммов.

Эгинский статер (375-320 гг. до н. э.). Аверс: черепаха, реверс: квадрат

На аверсе монет изображалась сухопутная черепаха — эмблема города Эгины. Кроме статеров чеканились драхмы, триоболы (3 обола), обол и гемиоболий (05 обола).

В соответствии с коринфской монетной системой, серебряный статер весом 8,72 г делился на 3 драхмы по 2,91 г. На аверсе коринфских монет изображен Пегас, на реверсе — голова Афины в коринфском шлеме.

В основе эвбейской системы была серебряная драхма в 4,36 г. В 594 г. до нашей эры в соответствии с реформой Солона эвбейскую систему приняли Афины, и в связи с этим сформировалась эвбейско-аттическая монетная стопа. На характеристике этой последней следует остановиться более подробно.

Аттическая монетная система сформировалась в наиболее развитом экономически и одном из самых влиятельных политически полисе Древней Греции — Афинах. Поэтому монеты аттической системы стали важнейшим средством международной торговли.

Наибольшей весовой единицей аттической системы был талант — 26196 г, делившийся на 60 мин по 436,6 г. Мина делилась на 100 драхм по 4,366 г (а не на 60 сиклей, как на Востоке).

Аттическая тетрадрахма. Аверс: голова Афины, реверс: сова

Драхма равнялась 6 оболам и 36 халкам, каждый из которых делился на 7 лепт. Основной монетой была серебряная драхма. Чеканились также дидрахмы (2 драхмы = 8,72 г) и тетрадрахмы (4 драхмы), декадрахмы (10 драхм), гемидрахмы (половина драхмы), тетроболы (4 обола), диоболы (2 обола), оболы (0,728 г), гемиоболы (половина обола) медные халки и лепты. Таким образом, в Афинах был установлен серебряный монометаллизм.

Большинство древнегреческих городов пользовалось серебряной аттической монетой. Однако наиболее распространенная золотая монета была отчеканена не в Греции, а в соседней Персидской империи, которая охватывала огромную территорию в Азии, Европе и Африке.

Дарик (stater dareikos) Аверс – изображение царя бегущего ритуальным бегом вправо, за спиной царя колчан со стрелами, в правой руке держит копьё, в левой лук

При Дарии I (522 — 496 гг. до н. э.) в Персии была введена единая чеканная золотая монета весом в 8,42 г с изображением царя в виде лучника. Она носила название stater dareikos, или просто dareikos (или «дарик»).

Дарик имел очень высокую пробу (всего 2-3% лигатуры) и поэтому был в основе золотого обращения во всех соседних странах. Персы также чеканили серебряный сикль, но он популярностью не пользовался.

Однако, вследствие завоеваний Александра Македонского (336-323 гг. до н. э.) Персидская империя была сокрушена, и на ее развалинах было образовано несколько крупных эллинистических государств.

Среди крупнейших эллинистических государств отметим государство Птолемеев в Египте и империю Селевкидов, охватившую значительную часть Ближнего и Среднего Востока.

Серебряная тетрадрахма царя Птолемея IX Сотера. 109 г. до н. э. Аверс: Птолемей, реверс: орел

Птолемеи в IV-IIІ вв. до н. э. чеканили монеты по аттическим образцам, а с конца ІІІ века – по родосской системе (около 14,2 г. в тетрадрахме). Основной монетой была серебряная тетрадрахма с изображением действующего монарха на аверсе и птолемеевского орла на реверсе. Чеканилась также золотая и разменная монета.

Тетрадрахма Антиоха V Евпатора (173-162 гг. до н. э.). Аверс: портрет Антиоха, реверс: Зевс на троне.

Чеканка золотой и серебряной монеты в государстве Селевкидов в IV-II вв. до н. э. осуществлялось в соответствии с аттической весовой системой. Главной единицей в денежной системе Селевкидской державы были серебряная тетрадрахма. Кроме серебряной монеты чеканились также золотые статеры. Золотые монеты предназначались для торговли с Индией, серебро – для внутреннего употребления. Право чеканки монеты было признаком верховной власти и принадлежало царям.

Эти последние предоставляли это право отдельным городам и зависимым владетелям, но это разрешение касался только мелкой разменной монеты (медной или бронзовой).

В других эллинистических государствах чеканились монеты по собственной монетной системе.

Драхма, чеканенная в Александриии. ІІ в. н. э. Аверс: император Антонин Пий, реверс: богиня Рома.

Во ІІ-І веках до н. э. эллинистические государства, как собственно, и греческие полисы попали в зависимость от Рима, и были включены в его состав. В этот период греческие города чеканили монету уже с римской символикой.

Учитывая разнообразие существующих в Греции монетных систем, необходимо было организовать обмен денег. Эту функцию выполняли менялы. Меняла располагался со своим столом (гр. «трапеза») в людном месте, проверял монеты и обменивал их по определенному курсу за определенное вознаграждение. Соответственно их так и называли трапезитами (буквально – «человек за столом»).

Агора в Афинах, реконструкция

Первое упоминание о трапезах относится к последней четверти V в. до н. э., а уже в IV в. до н. е. по всей Греции известно 33 полиса, в которых были трапезы. В их функции входили обмен монет различных систем, размен больших монет на мелкие, и проверка денег. В большинстве греческих полисов было разрешено платить любой иностранной монетой, но в большинстве случаев купцы и кредиторы предпочитали аттические тетрадрахмы, кизикины или дарики. Кроме того, монеты изнашивались от долгого употребления, а в кризисные периоды греческие полисы часто чеканили неполноценную монету. Нередко в обращение попадали и фальшивые деньги. Все это в сочетании с наличием большого количества монет различных систем, находящихся в обращении, требовало специальных знаний и навыков от людей, занимавшихся разменом и проверкой монет.

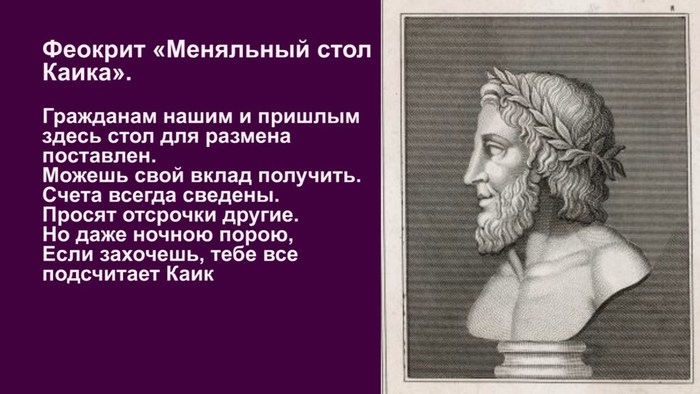

Феокрит «Меняльный стол Каика». Перевод М. Грабарь-Пассек

О трапезитах вспоминали многие античные авторы, в частности их занятия, описали философ и драматург Теофраст в сочинении «Характеры», а поэт IІІ в. до н. э. Феокрит написал о трапезите стоящем за столом.

Постепенно трапезиты превращались из менял и торговых посредников в банкиров, они начинали принимать деньги на сохранение и выдавать ссуды под определенный процент, то есть проводили как пассивные, так и активные операции. О том, что афиняне держали деньги в трапезах свидетельств более чем предостаточно.

В частности, греческий оратор Демосфен (384-322 гг. до н. э.) сообщил, что его отец держал 2400 драхм в трапезе Пасиона, 600 — в трапезе Пилада, 1600 — у Демомела. Как правило, на эти деньги начислялись проценты. Обычной нормой было 6% годовых. Вкладчик получал меньше, чем в случае, если бы сам предоставлял займы, но выигрывал на том, что не тратил времени на кредитные операции и освобождался от риска, связанного с ними.

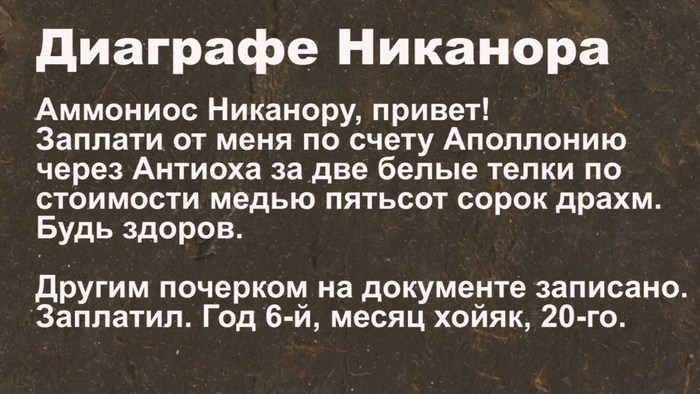

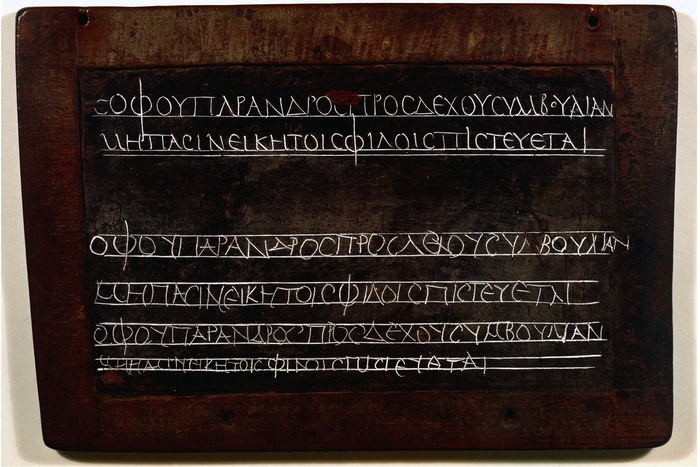

Вклад или перевод оформлялся «платежным поручением», носившим название диаграфе. Древнейшее платежное поручение из архива египетского трапезита Никанора (241 г. до н. э.) сохранилось до наших дней. На иллюстрации приводим текст этого диаграфе.

Выдача денег осуществлялась по его предъявлению, или по предъявлению симбола – это кольцо-печать владельца вклада, разломанная пополам монета или глиняная табличка (остракон). Банкиры сами вели учетные записи, но, ни одной из книг учета не сохранилось, потому что древние греки писали документы на деревянных табличках, покрытых воском, или побеленным. Эти таблички скреплялись с одной стороны ремешками или кольцами по две (диптих), три (триптих) и более (полиптих).

Мобилизованные средства использовались для проведения кредитных операций. При получении займа кредитор и заемщик заключали кредитный договор, в которой указывалась сумма заемного капитала, определялась высота процента, время, на которое была предоставлена ссуда, и перечислялись другие условия.

Долговые соглашения были двух типов: синграфе (syngrapha), или хирографы (cheirographon). Синграфе выкладывался в третьем лице (такой-то, в присутствии таких-то свидетелей, взял у такого-то, такую-то сумму). Хирографы излагались в первом лице, но не на дощечках, а на папирусе и подписывались должником и свидетелями.

Уровень процентной ставки государством не регламентировался; действовало правило, что законным считался процент, установленный в результате договоренности сторон.

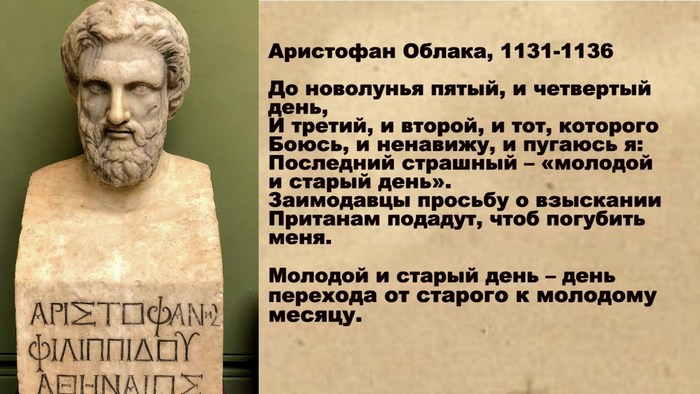

Аристофан Облака, 1131-1136

Выплата процентов и основного долга осуществлялась в новолуние. Об этом писал Аристофан в комедии «Облака».

До начала VI в. до н. э. наиболее распространенной формой гарантированного соглашения был залог личности заемщика, или членов его семьи — так называемый «кабальный» залог, потому что земля была неотчуждаемой.

В соответствии с законами Солона 594 г. до н. э. было запрещено долговое рабство и проведена так называемая сисахфия, то есть освобождение от частных и общественных долгов.

После отмены кабального рабства основными видами залога стали ипотека и антихреза. Напоминаю, что по условиям антихрезы на время действия договора заемщик передавал собственность в пользование кредитора, который получал прибыль от использования этой собственности. При ипотечном залоге недвижимость оставалась в пользовании заемщика, а за полученный заем, он выплачивал процент с капитала.

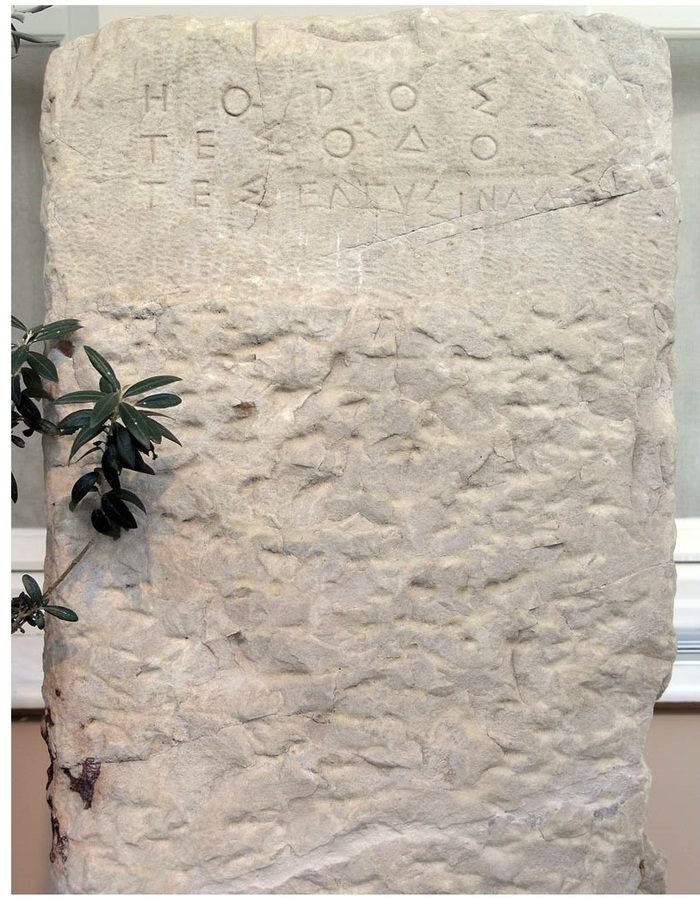

Для обеспечения прав кредитора при ипотеке использовались «horoi» — долговые камни, устанавливаемые на заложенной земле. Главное их назначение — сообщить заинтересованным лицам об обязательствах, наложенных на данное имущество.

Особое значение для древнегреческой торговли имел, так называемый, «морской заем», представляемый для морских перевозок. Его условия предусматривали выплату заемщиком капитала займа и процентов только в случае удачного возвращения судна в порт назначения. Ясно, что риски для кредитора, в этом случае были значительно больше, чем при обычном займе и процентная ставка была значительно выше.

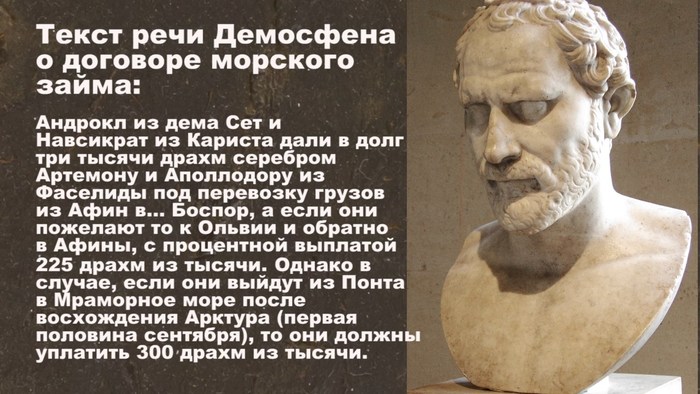

Текст речи Демосфена о договоре морского займа

Так, Демосфен в речи «Против Лакрита» вспоминает о морском путешествии из Афин в Боспор и обратно, для осуществления которой заемщики взяли кредит под 22,5%, причем, в соглашении оговаривалось, что в случае, если судно не успеет начать обратное путешествие в осени, ставка увеличивалась до 30%. Условие понятно, потому что в период осенних штормов риск потери судна значительно увеличивались.

Кроме кредитных, трапезиты проводили доверительные операции по управлению имуществом своих клиентов. Эти последние могли открывать в трапезе текущие счета, по которым проценты им не начислялись.

С помощью текущих счетов банкиры, по поручению клиента, осуществляли безналичные расчеты и выплаты по счетам клиента, причем могли делать эти расчеты и во время отсутствия клиента, по его поручению. Эти выплаты могли быть в пределах суммы депозита, а могли и превышать ее, поскольку, по взаимной договоренности, трапезиты могли открывать для наиболее надежных клиентов кредитную линию и осуществлять выплаты овердрафт. Можно привести пример такой выплаты: купец, отправившись в деловую поездку в Африку, поручил трапезиту оплатить груз леса, который должен был прийти в его отсутствие из Македонии. Сумма выплаты превысила вклад клиента, но трапезит осуществил выплату, оформив разницу как заем клиенту.

Трапезиты осуществляли перевод денег с одного города в другой. Путешественники, не желавшие возить с собой деньги, как правило, вносили их в трапезу, а ее владелец давал соответствующий вексель на получение денег у своего корреспондента на месте назначения.

Наряду с хранением взносов и кредитными операциями, важной функцией трапезитов было участие в разного рода сделках в качестве посредников, свидетелей, поручителей и хранителей документации.

Почему в этой роли использовались именно трапезиты? Подумайте сами, для трапезита, весь бизнес которого зависел от доверия к нему людей, передававших ему на хранение свои кровные деньги, важно было слыть честным и порядочным человеком, и любой удар по репутации означал крах всего бизнеса. Из материалов судебных процессов известно о случаях проявления безукоризненной честности со стороны владельцев трапез. Так, из речи знаменитого оратора Исея известно о поступке трапезита Евмафа, который получив известие о гибели клиента, немедленно сообщил семье последнего о его вкладе в трапезу и незамедлительно вернул деньги семье. Ясно, что подобные поступки способствовали популярности трапез среди клиентов. Впрочем, в семье не без урода. Известны и судебные процессы против трапезитов по обвинению в мошенничестве.

Значительными денежными операциями занимались также и популярные в Греции храмы. Мы коротко рассмотрим деятельность наиболее известных храмов: богини Афины в Афинах (Парфенон), Аполлона на острове Делос и в Дельфах, храма Зевса в Олимпии.

Храм Афины-Парфенос (Афины-девы) был наибольшим храмом в Афинах. Как покровительнице города и главной его богине в храм Афины шла 1/60 всех государственных доходов, а также десятина военной добычи. В случае необходимости государство брало взаймы из этих средств под небольшой процент

Другим важным центром денежно-кредитных операций был храм Аполлона на острове Делос. Его значение выросло после того, как в 478 г. до н. э. для организации сил греческих полисов в войне против персов был создан Афинский морской союз.

Союзники собирали взносы (так называемый «форос») на общие цели. Местом пребывания казны союза был определен храм Аполлона Делосского.

Делосский храм предоставлял долгосрочные кредиты под залог недвижимости, как правило, на 10 лет под 10% годовых.

Важным центром кредитных операций был храм Аполлона в Дельфах, находившийся под юрисдикцией Афин. Храм был известен своим оракулом и жрицами-провидицами — пифиями (от Пифо — другое названия Дельф). Как политические деятели, так и частные лица из всех греческих полисов считали необходимым перед началом важного дела приехать и посоветоваться с оракулом, предоставляя храму за такую услугу богатые дары.

Сосредоточив значительные средства, храм предоставлял долгосрочные ссуды. Известно, что в начале IV в. до н. э. ссудный процент составлял 6% годовых. Крупным кредитным центром был и храм Зевса в Олимпии.

Храм Артемиды в Эфесе, реконструкция

Основным направлением кредитной деятельности храмов было предоставление долгосрочных займов под залог. Храмы располагали средствами, значительно превышавшие возможности трапез и поэтому их услугами пользовались главным образом города-государства, то есть храмы были учреждениями государственного кредита. Фукидид упомянул о займах Спарты в Дельфийском храме и храме Зевса в Олимпии.

В эллинистический период наиболее популярным был храм Артемиды в Эфесе, считавшийся одним из чудес света. Этот храм брал деньги на депозиты и предоставлял кредиты.

Государство могло также само предоставлять кредиты. В начале IV в. в Афинах была создана государственная трапеза. Она проводила обмен монеты для государственных нужд и предоставляла деньги под процент под гарантию поручителей.

В эллинистических государствах банковское дело перешло в руки государства, а обязанности банкиров выполняли государственные чиновники. Особенно четко это проявилось в эллинистическом Египте, где была создана первая в истории государственная банковская система.

Как известно, вся территория Египта была разделена на номы, возглавляемые стратегами. В административном центре каждого нома находилась трапеза во главе с трапезитом, которая выполняла основные функции банковского учреждения, но в первую очередь была предназначена для организации сбора налогов. Указанные трапезы имели свои филиалы в населенных пунктах нома, а их деятельность координировалась центральной трапезой в столице государства – Александрии

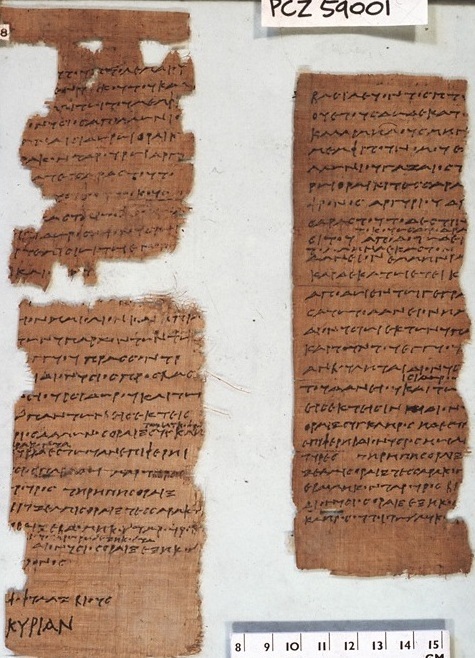

На вершине финансовой иерархии в государстве Птолемеев была должность диойкета, который руководил царской казной, учетом и сбором поступлений, контролем расходов. В Александрии найден целый архив диойкета Египта Аполлония, названный по имени его секретаря архивом Зенона.

Папирус из архива Зенона. Письмо Аполлония Зенону

И в завершение, хочу пригласить всех, интересующихся историей, пересмотреть мои ролики на Ютубе, сосредоточенные на канале «Mihnik» https://www.youtube.com/channel/UCg3j5quaczAxjDnSdz9ropA

Банк крадет деньги

Добрый день!

Хочу рассказать Вам прекрасную историю о автокредите в сетелеме. 07.08.2021 я взял автокредит. 24.08 решил заранее оплатить сумму ежемесячного платежа. Я перевел через сбербанк онлайн, используя систему быстрых платежей, 15 300 руб. В мобильном приложении сетелема приход данных средств отобразился, сумма была зачислена на счет. 25.08 деньги со счета исчезли, при этом факт перевода через сбп в их же приложении остался! Они просто обнулили счет)

В расстроенных чувствах я поехал в отделение, чтобы разобраться, мне сказали следующее: На счет, не приходило 15 300 руб. и даже предоставили отчет о движении, никаких штрафный списаний не было, в отделении подтвердили. Я показал им мобильное приложение, где сам банк подтверждает приход денег. Прокомментировать это они не смогли!). В качестве эксперимента, я закинул 100 руб., и вот они сразу отобразились в приложении и в отчете о движении средств.

Что же мы имеем в сухом остатке: сетелем просто обнулил приход денег, но не затер факт их прихода через систему быстрых платежей, потому что это информация проходит через центробанк. Это просто удивительно!) Буду держать в курсе о развитии ситуации.

Upd: Насколько я понял из отзывов и обращений на банки.ру, такая ситуация возникла не только у меня и именно у тех кто пополнял через сбп 24 августа.

Upd3: Деньги вернули, вместо пяти дней справились за 6 часов. Пишите на банки. ру, так оперативней.

Информационная безопасность банка Тинькофф, часть 2

На данный момент со мной связывались PRшики @Tinkoff.ru и персональный менеджер.

1. Банку за месяц бесплатного обслуживания не удалось замять конфликт.

2. Банк НЕ ПРОВЕРЯЕТ соответствие подписанных контрактов и активированных карт.

3. Банк активирует все карты, какие ждут активацию.

4. Почему нет теста (e2e) на то, что активируется только и исключительно карта подписанного контракта, никто не знает.

5. Манагерам не интересно за безопасность. Не интересно поднимать заявку на конкретные баги и случай.

6. Манагерам хочется отдать мне перевыпущенную карту и забыть.

7. Всё ещё требую с Тинькофффа ответов на простые вопросы: у кого на руках оказалось активированная карта; почему нет обозначенного теста; какие меры приняты для недопущения таких как у меня случаев.

8. Заверения персонального менеджера «мы гарантируем, что не будет» оказались ничем не подкреплены.

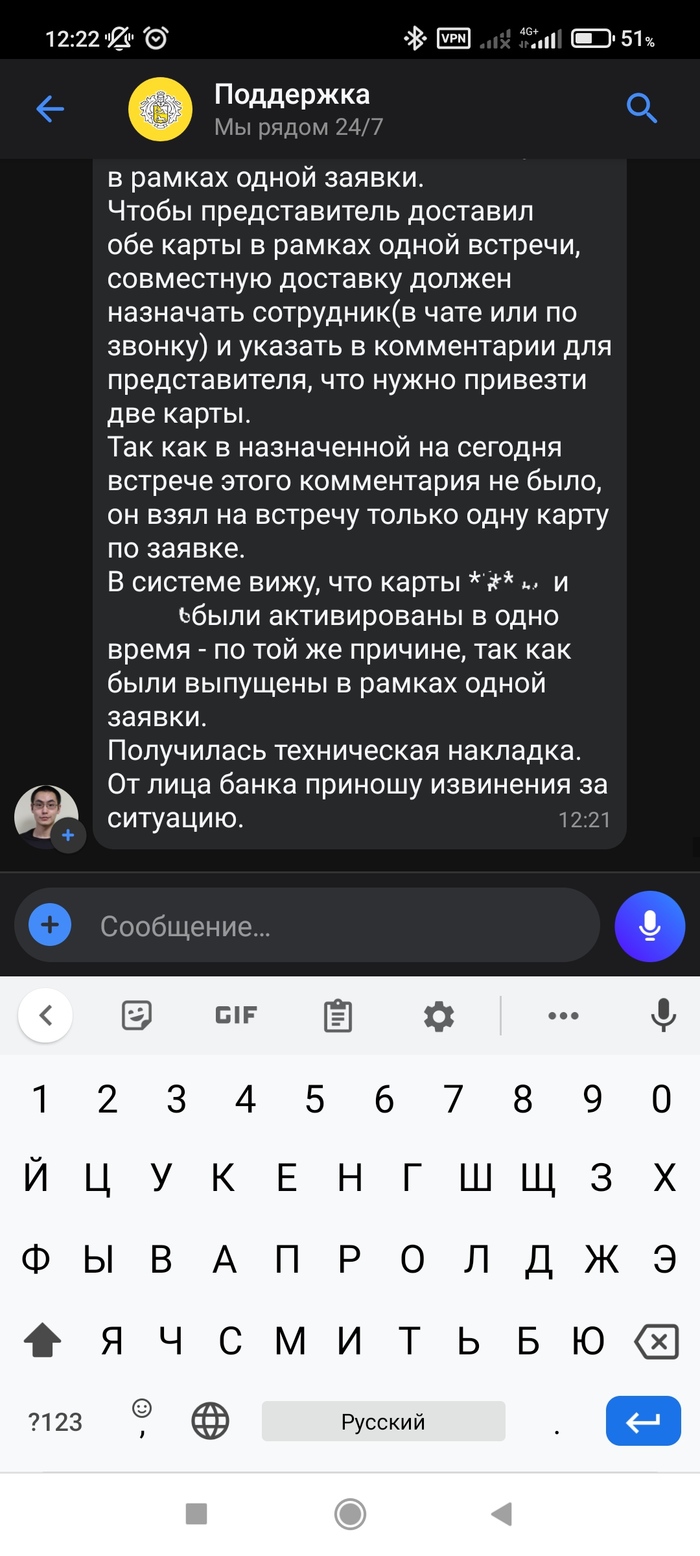

Как Тинькофф без меня перевыпустил и активировал карту

Понимаю, что выбор банка — это как выбор конкретного зуба для зубной боли. Вроде и разные, но болеть будет сильно. Время от времени.

Вот мои 5 копеек по Тинькофф и безопасность.

По одной из моих карт пришло время перевыпуска. Хорошо, назначаю время встречи, карту перевыпускают, назначаю ей код, встречаюсь с курьером, переподписываю договор. В договоре всё хорошо, указана верная карта, мои данные тоже ок.

Курьер уезжает и мне приходит 4 сообщения:

1. Карта 1111 заблокирована.

2. Карта 1112 активирована.

3. Карта 2222 заблокирована.

4. Карта 2223 активирована.

Охереваю. Перевыпущено 2 карты. Второй оказывается карта от совершенно другого моего счёта. Её срок иссякает в ноябре этого года. Рановато как-то. Да и от курьера я не получал ни второго договора, ни второй карты.

Проверяю неизвестную мне вторую карту. Да, активирована и пригодна к любому использованию. Замораживаю от греха подальше.

Далее было общение с 5ю менеджерами Тинькофф, составленное заявление по признакам мошенничества и в итоге я узнал следующее:

1. Вторую карту случайно перевыпустили. Ой.

2. Курьер со склада забрал только одну, «потому что не ожидал второй»

3. Система НЕ ПРОВЕРЯЕТ, СОВСЕМ, НИКАК, КАКАЯ КАРТА ДОЛЖНА БЫТЬ АКТИВИРОВАНА? И просто активирует все карты, которые ждут активации. Пофиг, что на руках клиента. Пофиг, за что он расписался. Пофиг на тесты, не надо проверять, что активируется та и только та карта, за которую клиент расписался и договор загрузили в систему. Нахер тесты, лучше потратить время, подсчитывая, какой разработчик сколько раз в столовку зашёл.

4. Вторая карта неизвестно у кого. Активированная. Позже другой сотрудник сказал, что она точно «на складе». На складе. Но всё там же активированная и привязанная к моему счету.

Все разговоры записаны.

Морали нет. Просто информация к выбору зубной боли.

Боянометр показал Romantically Apocalyptic часть 36 и кровавый адище.

Пикабу, нужна помощь

Доброго времени суток

Прошу, не топите пожалуйста пост, коммент для минусов оставлю внутри, мне действительно нужна помощь и чем больше людей увидит, тем больше вероятность, что найдётся компетентный человек.

Речь пойдет о кредитах, кредитных картах, долгах и банках.

Год назад возникла острая необходимость влезть в долги. Не так, чтобы по глупости, мол я не знаю что это такое, нет. Я точно знал на что иду, чем мне это аукнется и прикинул, примерно, как мне с этим жить.

Таким образом, появился у меня один кредит на 100 000₽ и три кредитных карты самых известных нам банков, на 50 000₽ каждая. Деньги нужны были ну очень срочно, а так как ни родственников, ни друзей, которые могли бы мне помочь не было, никакого другого разумного (точно нет) выхода я не нашёл.

Решив свою проблему появившейся суммой денег, я начал потихоньку отдавать долг. Возможности вернуть все сразу нет и не было, поэтому ежемесячно отдавал большую часть своих доходов в эти цитадели высоких процентов. Прожив так до сентября прошлого года, я понял, что не вывожу телегу. Точнее вывожу, но прям впритык, прямо ну вот край в край.

Скажу сразу, я добросовестный плательщик, ни одного платежа не пропустил, ни одной просрочки не допустил.

Далее приходит в голову, как мне кажется, разумная идея. Мне нужно снизить ежемесячный платёж, чтобы хоть жить можно было как нибудь и потихоньку выплачивать. Для этого, разумеется, мне нужно взять кредит, чтобы погасить все кредитные карты с их бешеным процентом и погасить основной кредит, и уже тихо мирно жить пока не погашу все. Решено было взять кредит на 300 000₽, что полностью гасило все долги. Но тут я, как говориться, разбил все свои надежды о скалы этой интересной жизни.

Мне отказали во всех банках моего города (Калининград). Абсолютно во всех. Я, с сентября прошлого года ежемесячно подаю заявки во все банки, и каждый месяц получаю отказ от каждого из них. Ни программы рефинансирования, ни потребительские кредиты не считают что я могу справиться с такой нагрузкой.

Я девятый месяц живу, что называется впроголодь, добросовестно вношу ежемесячные платежи, имею стабильный заработок уже пять лет (не то чтобы много, но с кредитом точно справлюсь) пытаюсь хоть как то облегчить свою жизнь, и каждый месяц наблюдаю смс «извините, в данный момент по вашей заявке принято отрицательное решение».

Уважаемые люди, среди вас точно найдётся знающий человек, который, быть может подскажет мне как быть в такой ситуации, как правильно оставить заявку, чтобы точно одобрили, или может найдётся какой другой выход из ситуации. Прошу, отзовитесь и помогите. Если будут какие то вопросы по делу, задавайте, я более полно проясню ситуацию

Источник https://aif.ru/money/mymoney/kredit_razdrazhayushchiy_kak_nakazat_bank_za_navyazchivye_zvonki

Источник https://cards.stavkibankov.ru/kak-banki-navjazyvajut-kreditnye-karty/

Источник https://pikabu.ru/story/kak_ya_otvyazalsya_ot_nazoylivyikh_predlozheniy_kreditov_i_kreditnyikh_kart_2160933

Источник