3 лучших кредитных карты, которые можно оформить онлайн

В начале 2021 года мы выбрали три банка России с лучшими кредитными картами. Их можно оформить онлайн за 5 минут, практически моментально узнать решение и быстро получить свою «кредитку» без предоставления справки о доходах.

Банки с лучшими кредитными картами в 2021 году

| Банк, карта | Условия |

| Альфа-Банк «100 дней без %» |

Без процентов – 100 дней. Лимит – до 1 000 000 руб. Обслуживание – от 500 руб. |

| Газпромбанк «100 дней без %» |

Без процентов – 180 дней. Лимит – до 600 000 руб. Обслуживание – от 700 руб. |

| Почта Банк «Кредитная карта 120 дней» |

Без процентов – 120 дней. Лимит – до 1 500 000 руб. Обслуживание – бесплатно. |

| Райффайзенбанк «110 дней» |

Без процентов – 110 дней. Лимит – до 600 000 руб. Обслуживание – от 0 руб. |

| Локо-Банк «100 дней без %» |

Без процентов – 100 дней. Лимит – до 300 000 руб. Обслуживание – от 400 руб. |

| ВТБ «100 дней без %» |

Без процентов – 100 дней. Лимит – до 1 000 000 руб. Обслуживание – от 1000 руб. |

На сегодняшний день Тинькофф Банк, Альфа-Банк и «Ренессанс Кредит» предлагают самые интересные и выгодные условия по кредитным картам. У каждого их банков свои преимущества и недостатки, но есть положительные моменты, которые их объединяют:

- подать заявку можно через интернет; ;

- нет комиссии за выпуск;

- действует льготный (беспроцентный) период.

Оформите заявку онлайн, получите карту в день обращения

Ключевое преимущество Тинькофф Банка состоит в том, что здесь открывают карты почти без отказа – даже если у вас плохая кредитная история. Еще один плюс банка – бесплатная доставка карточки на дом или в офис.

Банк «Ренессанс Кредит» подойдет тем, кому кредитная карта нужна срочно. Оформляете онлайн-заявку, узнаете решение через 5 минут – и в тот же день забираете свою карточку.

В Альфа-Банке действуют более серьезные требования к клиентам, да и выпуск «пластика» займет не меньше 3 дней. Зато здесь самый длинный льготный период – целых 100 дней без процентов.

Ставки по картам, снятие наличных

| Тинькофф Банк | Ренессанс Кредит | Альфа-Банк | |

| Процентная ставка | От 9,9% | От 10,9% | От 11,99% |

| Снятие наличных | 2,9% + 290 руб. | 2,9% + 290 руб. | 5,9% |

| Обслуживание | 590 руб. в год | 600 руб. в год | От 990 руб. в год |

Самая низкая процентная ставка заявлена Тинькофф Банком, но ориентироваться на минимальный уровень не стоит. Итоговый процент все равно устанавливается индивидуально, он зависит от клиента, его кредитной истории и предоставленных документов. Чтобы узнать свою ставку, есть смысл оформить онлайн-заявки на кредитные карты всех трех банков.

За снятие наличных с кредитной карты Тинькофф Банк и «Ренессанс Кредит» взимают 2,9% от суммы плюс 290 рублей. Альфа-Банк берет в два раза больше, но зато даже при снятии наличных «включает» свой 100-дневный беспроцентный период.

9 банков, в которые стоит подать заявку на кредитную карту даже с плохой кредитной историей

Плохая кредитная история – не приговор! Мы подобрали для вас банки, в которых вы сможете оформить кредитную карту реально без отказа, даже если ваша заёмная история испорчена.

14 банков, с наибольшей вероятностью выпуска кредитных карт без отказа с плохой кредитной историей у заёмщика

Кредитная карта «110 дней» без % Райффайзенбанк

Нужен только паспорт! Выдача кредитки в день обращения.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 600 000 ₽ от 19% до 110 дней 0 руб. есть 23-67 лет |

«Просто кредитная карта» банк Citibank

Уже есть кредит или карта — подтверждать доход не нужно!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 300 000 ₽ от 10,9% до 180 дней 0 руб. скидки до 50% 20-60 лет |

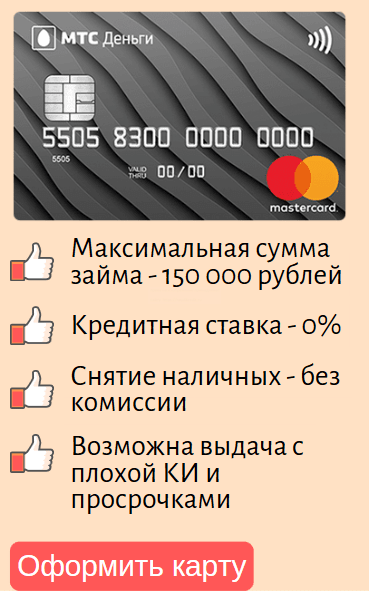

Кредитная карта » MTS деньги ZERO » МТС Банк

Кредитная карта выдаётся по одному паспорту!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 150 000 ₽ 30 ₽ в день нет 299 руб. есть 20-70 лет |

Кредитная карта Альфа-Банка «100 дней без %»

100 дней без %. Выдача по 2-м документам!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 500 000 ₽ от 11,99% до 100 дней 590 руб. нет от 18 лет |

Кредитная карта Тинькофф Банка «Платинум»

Выдача по одному паспорту! Без справок о доходе.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 700 000 ₽ от 12% до 12 месяцев от 0 руб. до 30% 18-70 лет |

Карта рассрочки Халва от Совкомбанка

Рассрочка 0%! Снятие наличных в рассрочку. Выдача по паспорту.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 350 000 ₽ 0% до 18 месяцев 0 руб. до 6% 20-75 лет |

Кредитная «Карта возможностей» ВТБ

50 000 ₽ снятие без комиссии. Нужно подтверждение дохода.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,6% до 110 дней 0 руб. до 15% от 21 года |

Кредитная карта «MTS CASHBACK» МТС Банка

Выдача карты по паспорту РФ, без подтверждения доходов!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,9% до 111 дней 0 руб. до 25% 20-70 лет |

Кредитная карта «110 дней» без % Райффайзенбанк

Нужен только паспорт! Выдача кредитки в день обращения.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 600 000 ₽ от 19% до 110 дней 0 руб. есть 23-67 лет |

Тинькофф банк, ОТП Банк (в который влился некогда известный своими кредитками банк «Touch Bank»), УБРиР и Райффайзенбанк – это те финансово-кредитные организации, где клиент с плохой заёмной историей сможет взять кредитку с небольшим лимитом.

Собственно, любые другие банки, если и одобрят выдачу банковской карточки подобным клиентам, то только с условием выдачи небольшого кредитного лимита.

Ещё 4 банка, где испорченная кредитная история не воспрепятствует выпуску карты

Промсвязьбанк. Кредитка лимитом до 100 000 рублей, выдаваемая только по паспорту.

Карта Промсвязьбанка «Двойной кэшбэк» имеет максимальный лимит до 600 000 рублей. Но если вам нужна кредитная карта, вы хотите обойтись без отказа банка, несмотря на то, что вы клиент с плохой кредитной историей – запрашивайте небольшую сумму карточного кредита.

Вариант банковского «пластикового» займа до 100 000 ₽ оптимален, тем более что Промсвязьбанк готов выдать его по единственному документу – паспорту.

Преимущества кредитной карты, которую вы можете получить даже с плохой КИ и просрочками: высокий кэшбэк, упрощённая выдача, карта льготная (до 55 дней пользования карточным лимитом без начисления процентов), приветственный денежный бонус.

Ренессанс Кредит. Банк, выдающий карту физическим лицам с доходом всего от 8 000 рублей.

Кредитная карта, выдаваемая с плохой историей без отказа – такую краткую характеристику можно дать карточке банка, носящего название «Ренессанс Кредит».

Для её получения необходим минимальный доход – банк-кредитор рассмотрит вашу заявку, если вы получаете больше 8 000 ₽ (для жителей регионов), и больше 12 000 для москвичей.

Кредитные карты Ренессанс Кредита выдаются с 24 лет. Получить её могут и женщины пенсионеры – в банке не откажут дамам, ещё не достигшим возраста 65 лет.

● лимит карты до 300 000 ₽

● выдача по паспорту!

● бесплатное снятие наличных

Всего два документа , нужно представить паспорт и второй документ (это может быть как имеющий «выездные» отметки загранпаспорт, так и действующая именная пластиковая карта или диплом об образовании), и вы сможете получить кредитку банка Ренессанс Кредит.

При подаче онлайн-заявки, опять же, если у вас плохая кредитная предыстория, не запрашивайте банковскую карту с максимальным кредитным лимитом в 300 000 рублей. Чтобы уменьшить риск отказа, мы рекомендуем сделать запрос на сумму 50 000 – 100 000 рублей, не более.

МТС Банк. Кредитная карта вообще без годовых процентов и выдаваемая с минимальным количеством отказов.

Кредитная карта МТС Банка «Деньги Zero» – своеобразный банковский продукт, ведь по ней не начисляются проценты при использовании карточных средств.

Если вы снимете с карточки кредитные средства или что-то купите, используя её, то будете платить 30 рублей в день до полного погашения карточной задолженности. Это и есть плата за использование заёмных средств.

Причём 30 ₽ взимается ежедневно в течение льготного периода, который длится до 36 месяцев. После окончания длительного льготного периода будет взиматься плата исходя из 10% годовых.

Кстати, снятие наличных с этого оригинального карточного продукта бесплатно. Банк МТС оказывает и услугу доставки карты домой .

Получить кредитную карту с плохой кредитной историей в МТС Банке вполне реально, главное чтобы вы не были злостным неплательщиком, с очень плохой КИ и многочисленными просрочками.

Банк может не дать согласия на выдачу своей кредитной карты, если вы моложе 20 лет или старше 70.

Альфа-Банк. Выгодная кредитная карта без справок о доходах.

Получить кредитку без отказа и с плохой кредитной историей можно попробовать в таком финансовом исполине, как Альфа-Банк . Тем более, что выдача карточки упрощена здесь настолько, что справку о доходе 2-НДФЛ попросту представлять не нужно.

Кредитование лимитом до 50 000 рублей производится по одному документу – паспорту, а заказывая карту лимитом от 50 до 200 тысяч, приготовьте всего два документа – паспорт и любой второй документ, который подтвердит вашу личность.

Собственно, заёмщику с плохой кредитной историей оставлять заявку на максимальную сумму, которую Альфа-Банк готов зачислить на кредитную карту в 500 000 ₽ не стоит, иначе без отказа не обойдётся.

● лимит карты до 500 000 ₽

● бесплатное снятие наличных

● выдача по 2 документам!

● до 100 дней без %

Оптимальная сумма, которую подобный клиент должен запрашивать – это карта с лимитом в 50 000 – 100 000 рублей.

Чтобы рассматриваемое банковское учреждение не отклонило заявку на карту, кредитополучатель должен отвечать следующим условиям:

- Гражданство РФ.

- Возраст от 18 лет.

- Доход от 5 000 рублей («чистыми», т.е. за вычетом налогов).

- Наличие контактного телефона.

- Наличие рабочего телефона.

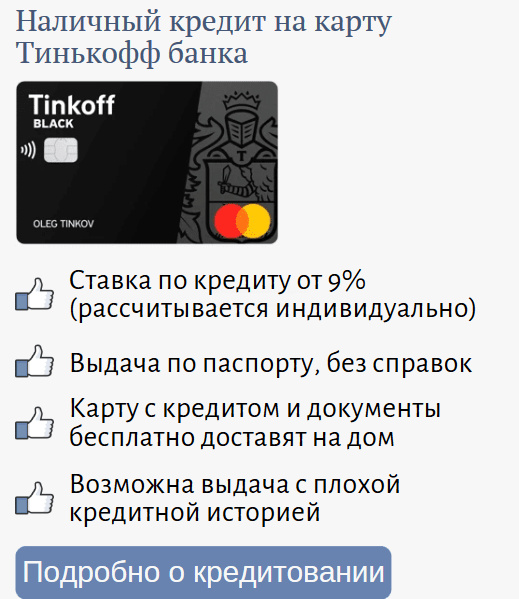

Где взять наличный кредит на карту с плохой кредитной историей

В данном разделе мы расскажем, можно ли получить наличный кредит на банковскую карту с наличием испорченной заёмной историей, и какой банк готов выдать деньги проштрафившемуся заёмщику.

Конечно же, банков работающих вообще без отказов нет. Тем более, когда мы ведём речь о ненадёжных потенциальных клиентах. Но есть банк с минимальным количеством отказов – это Тинькофф банк .

Наличный кредит здесь выдаётся в «карточной» форме, зачислением на дебетовую карту. Одобрение обычно происходит в день подачи заявки, а карточку с деньгами привозят домой уже на следующий день.

Ставка по ссуде начинается с минимальных 9%, для её выдачи нужен только паспорт гражданина РФ, справка о доходе не нужна.

Кредитные карты с просрочками и плохой кредитной историей: какие банки одобрят лимит?

Когда кредитная история портится из-за просрочек, негативных записей о долгах, с кредитованием возникают проблемы. Что делать, если срочно потребовались деньги? Рассмотрим, есть ли банки, которые выдают кредитные карты с просрочками и плохой историей, и какие условия предложит банк при таких исходных данных.

Можно ли взять кредитку с открытыми просрочками без проверки кредитной истории?

К сожалению, это невозможно. Банки по закону обязаны проверять и оценивать кредитную историю. Взять карту с кредитным лимитом без проверки кредитной истории можно в банке, который готов к санкциям и штрафам ЦБ. В реальном мире таких нет.

При чем тут ЦБ, разве банк не сам решает, что ему делать? Увы. Деятельность финансовых организаций жестко регламентируется законодательством. В п. 3.1 ст. 5 № 218-ФЗ «О кредитных историях» четко указано, что банки и другие финансовые организации обязаны взаимодействовать с БКИ в отношении каждого заемщика, с которыми они подписывали договоры.

Соответственно, если банк проигнорирует требования регулятора, он рискует подпасть под санкции ЦБ. Банк — это не благотворительная организация, а коммерческий проект. Поэтому одобряя кредит ненадежному заемщику, он поднимет ставку до 30-40%.

Есть банки, которые точно одобряют карты клиентам с долгами. Но условия и требования жесткие, и часто не выгодные.

Когда можно оформить кредитную карту срочно с просрочками?

Банки положительно относятся к клиентам, которые никогда не допускали нарушения платежной дисциплины. Но все же, шансы на одобрение ссуды будут, даже если есть просрочки. Обстоятельства следующие:

- Есть небольшая задолженность в 5-10 дней.

- Были просрочки в прошлом, но после них вы исправно погасили обязательства.

- Вы подтверждаете документально стабильный доход, у вас есть зарегистрированное имущество.

Обеспечение в виде залога отношении кредитных карт не сработает. Но банк может предложить альтернативу — потребительский кредит, и вы получите деньги.

В рамках анализа плохой КИ клиента банк обращает внимание на следующие факторы:

- длительность просрочек: если они больше 2 месяцев, это плохой показатель;

- количество просрочек по кредитам: если вы часто нарушали график, это плохо;

- текущая ситуация: если долги не закрыты, шансов получить карту мало;

- давность просрочек: если вы допустили ее, скажем, 4 года назад, и после этого гасили кредиты без проблем, это не страшно. Нарушения старше 3 лет особой роли не играют;

- действующие просрочки по алиментам, по ЖКХ и штрафам.

Таким образом, если у вас раньше были просрочки, но вы благополучно с ними распрощались, оформить кредитную карту с действующим лимитом вполне реально.

Каждый заемщик имеет собственную кредитную историю. Она хранится в БКИ, и передавать туда информацию обязаны все банки в отношении каждого клиента. Нет разницы, какой у вас кредит — карта, наличные, ипотека и так далее, там фиксируются все действия:

- количество и суммы взятых кредитов и займов;

- своевременная оплата и просрочки;

- количество погашенных кредитов;

- обеспечение (залог), поручительство выданное;

- штрафы, долги по ЖКХ и алиментам;

- судебные решения по кредитам и микрозаймам, дела в ФССП;

- признание банкротства.

На практике баки запрашивают КИ не за 10 лет, а только за последние 2-3 года, а по быстрым кредитам и картам вообще смотрят скоринговый балл, без анализа платежной дисциплины. Если сейчас есть стабильный доход, и долговая нагрузка менее 50% (то есть в месяц меньше половины доходы уходит на кредиты, алименты, долги), то карту одобрят.

Какая выгода банку кредитовать «черный список» заемщиков?

Начнем с того, что черного списка не существует. Наличие автоматизированной системы учета кредитных историй по каждому претенденту на ссуду снимает необходимость ведения подобных списков. Наличие просрочек — не приговор!

Куда подавать заявку?

- Не готовы кредитовать людей с подпорченной платежной историей ВТБ, Сбербанк, Газпромбанк.

- Но получить карту можно, если обратиться в Раффайзен, Альфа-банк, Тинькофф.

Для одобрения заявки имеют значение следующие факторы:

- сумма: при запросе лимита на 1 млн. рублей шансов получить ссуду мало даже с идеальной кредитной историей;

- доход и материальное положение человека. Если клиент работает официально и получает белую зарплату, шансов на одобрение у него больше, чем у претендентов, которые не трудоустроены по документам. Опять же, автомобиль, участок и другое имущество служат для банка дополнительной подушкой безопасности.

Какой вообще смысл банку выдавать кредиты и карты людям, которые ранее допускали просрочки? Конечно, о доброте душевной речь не идет. Банк заинтересован в извлечении прибыли. В случае с клиентами, которые ранее допускали проколы, работают следующие правила:

- Небольшие кредитные лимиты. Для начала человеку устанавливают лимит размером в 5-10 тыс. рублей. Этот лимит будет держаться примерно 4-6 месяцев. Банк проверяет, как заемщик справится с небольшими суммами, не возникнет ли задолженность. Если клиент снова допускает просрочки, больше ему не одобрят лимит обнулят., долг взыщут через суд.

- Завышенные процентные ставки. «Проштрафившимся» заемщикам банки выдают кредиты по высоким процентным ставкам. Это плата за риск. Но по кредитным картам в принципе процентные ставки более высокие, чем по потребительским кредитам.

В целом банки заинтересованы в притоке новых клиентов. Если кредитор видит, что просрочки были в прошлом, и на данный момент человек внушает доверие, банк одобрит выдачу карты, поскольку риски в такой ситуации будут минимальными. В приоритете стоит текущее финансовое положение — работа, размер дохода, имущество и другие факторы.

Будьте готовы, что вам одобрят карту со следующими условиями:

- кредитный лимит — 5-10 тыс. рублей;

- ставка — от 20-30% годовых. Стандартные карты выдают под 9-11% годовых, но клиентам с просрочками могут предложить другие условия.

Чтобы не тратить время, можно подать онлайн-заявку. Вы узнаете результат по СМС-сообщениям или в письме на электронную почту. Логично подавать заявку в зарплатный банк, но нет смысла просить карту в банке, где у вас есть незакрытый кредит.

Что делать, чтобы карту одобрили с просрочками по кредитам?

Вам потребуется доказать банку, что вам можно сейчас доверять. Словам никто не поверит — нужны документальные подтверждения, чтобы получить подтверждение без отказа:

- копия приказа о приеме на работу, копия трудовой книжки или трудовой договор. Они помогут подтвердить, что вы официально трудоустроены. Желательно, чтобы с даты трудоустройства прошло не меньше 3 месяцев;

- справка 2-НДФЛ, которую можно скачать в ЛК налогоплательщика;

- выписка по зарплатной карте;

- документы о том, что у вас есть постоянная регистрация в регионе, где расположен банк;

- документы о праве собственности на имущество;

- загранпаспорт, который подтверждает, что вы регулярно посещаете другие страны.

К сожалению, без проверок обойтись не получится. Банк обязан проверять кредитную историю, и он также захочет убедиться, что с вами можно работать без негативных последствий.

Мифы о кредитах, о просрочках и кредитных историях: проводим финансовый ликбез

Люди часто заблуждаются в отношении кредитов и банков. На тематических форумах можно встретить невероятные перлы и самые абсурдные теории. Мы представляем расхожие идеи, а также объясняем, почему это мифы и как работает система в реальности.

-

Банку можно запретить доступ к кредитной истории, и он будет вынужден выдавать кредитную карту без проверки.

Это неправда. Наоборот, законом возложена обязанность проверять каждого заемщика по БКИ. На основании данных из кредитной истории банк рассчитывает и ПДН — показатель долговой нагрузки. При оформлении заявки сотрудник банка считает, какой у человека доход и сколько он обслуживает текущих кредитов. Если на обслуживание тратится больше 50% месячного бюджета, то оформить кредитную карту или ссуду будет невозможно.

И уже тем более странно предположить ситуацию, где банк одобряет карту без проверок. Никто не согласится на такие риски.

Конечно, нет! Кредитная история по заемщике хранится 10 лет. Банк может не звонить, не писать и не напоминать о просроченном кредите пару лет. Но это делается с конкретной целью — потом обратиться в суд и взыскать побольше процентов, пеней и штрафов с должника.

Когда человек обращается с текущей просрочкой за новым кредитом или картой, ему откажут. Кредитная история сохраняет подобные эксцессы надолго.

И это тоже неправда. Микрофинансовые организации, которые работают онлайн и офлайн в офисах, тоже отправляют сведения БКИ. В этом плане у них такие же полномочия, как у банков. Просроченный микрозайм банк непременно увидит.

Мы в особенности не рекомендуем пользоваться микрозаймами для погашения просрочек по кредитным картам. Если возникли серьезные затруднения с оплатой по кредитной карте, в первую очередь обращайтесь в банк. Возможно, вам предоставят реструктуризацию или кредитные каникулы. Если это не поможет, рассмотрите процедуру реализации имущества через банкротство физических лиц. Она позволит вам полностью рассчитаться с долгами. Отзывы банкротов можно найти у нас на сайте.

Кто выдает кредитные карты заемщикам с плохой кредитной историей?

Попытать счастья можно в любом банке, где у вас нет долгов. Ниже представлены популярные организации с их продуктами в отношении кредитных карт.

Карты можно оформить онлайн, а доставку заказать почтой или через курьера.

Если у вас образовались серьезные просрочки и вы не знаете, как и чем их платить, лучше задумайтесь о процедуре банкротства. Она позволит законным путем избавиться от необходимости погашать кредитные обязательства и пополнять лимиты на кредитных картах. Вам нужна поддержка опытных юристов? Звоните, мы с удовольствием вас проконсультируем.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Источник https://nuzhenkredit.ru/creditcards/

Источник https://naydikredit.ru/kreditnye-karty-bez-otkaza-s-plohoj-kreditnoj-istoriej.html

Источник https://bankrotconsult.ru/kreditnye-karty-s-plohoj-kreditnoj-istoriej/

Источник