Как взять ипотеку с господдержкой по ставке до 7%?

Программа льготной ипотеки с господдержкой по ставке до 7% продлена до 1 июля 2022 года! Оператор этой программы — ДОМ.РФ.

Кто может взять ипотеку с господдержкой до 7%?

Ипотечный кредит по ставке до 7% может оформить любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Банк может устанавливать дополнительные требования к клиентам.

Какое жилье можно купить в ипотеку по ставке до 7%?

Ипотеку по ставке на условиях субсидирования можно взять на покупку квартиры в строящемся доме или готовое жилье у застройщика. Максимальная сумма кредита по программе составляет 3 млн рублей во всех российских регионах.

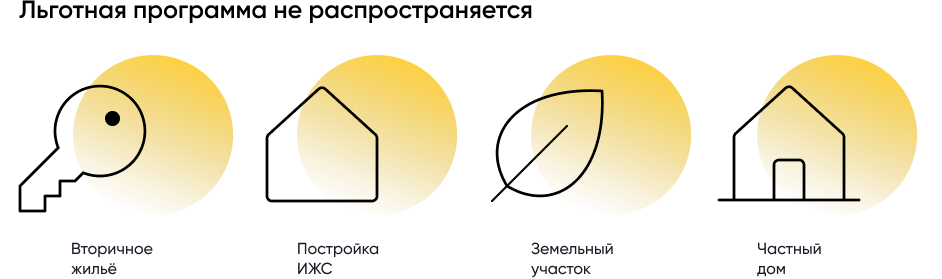

На вторичное жилье, на постройку ИЖС или приобретение земельного участка под строительство частного дома льготная программа не распространяется.

Какие банки выдают ипотеку по ставке до 7%?

Перечень банков-участников программы размещен на сайте спроси.дом.рф. В программе господдержки участвуют больше 60 кредиторов. Если вы уже решили взять ипотечный кредит по ставке 7% или ниже, у вас есть право подать заявку сразу в несколько банков, а затем выбрать наиболее выгодные условия. Кроме того, в ряде банков вы можете заполнить заявление на одобрение кредита онлайн.

Какой первоначальный взнос необходим, чтобы получить кредит с господдержкой?

Первоначальный взнос для приобретения жилья в ипотеку по ставке до 7% составляет не меньше 15% от стоимости квартиры. Если у вас есть материнский капитал, вы можете использовать его в качестве взноса или как его часть.

Может ли измениться ставка по ипотечному кредиту после его оформления?

Льготная ставка действует на протяжении всего срока кредита. При этом на сегодняшний день ряд банков уже сделали ставки ниже 7%.

Но если вы откажетесь от предложенных видов страхования, риски невыплаты кредита для банка станут выше, поэтому кредитор имеет право увеличить процентную ставку до 8%.

Какие документы необходимы для подачи заявки по кредиту в банк?

Банк сам определяет перечень необходимых документов для заемщика. Если вы уже готовы подать заявку на льготную ипотеку, вам потребуются:

свидетельство о браке или разводе;

справка о доходах по форме (можно запросить у работодателя);

для мужчин до 27 лет — военный билет или другой документ, подтверждающий, что заемщик не подлежит призыву на военную службу.

Также банк может попросить заверенную работодателем копию трудовой книжки, договора по совместительству или выписку из лицевого счета Пенсионного фонда. В ряде случаев ипотеку можно оформить всего по двум документам. Более подробные условия уточняйте в конкретном банке.

Могу ли я участвовать, если у меня есть в собственности жилье?

Да, вы можете оформить ипотеку по данной программе. Наличие другой недвижимости не является препятствием.

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, вы можете использовать материнский капитал в качестве первоначального взноса по льготной программе. Но в этом случае необходимо выделить детям долю в собственности на квартиру. Подробнее об особенностях использования маткапитала можно узнать здесь.

Что такое ипотека: разновидности финансового продукта, правила оформления

Не каждый человек знает, что такое «ипотека». Если заемщик задумывается о покупке жилья в кредит, тогда нужно более детально ознакомиться с данным термином. Важно обратить внимание на советы специалистов, которые помогут основательно подготовиться к сделке. Такой подход станет гарантией получения кредита на максимально выгодных условиях без скрытых платежей.

Что такое «ипотека»

Ипотека — это один из видов кредита, который выдается финансовым учреждением на приобретение жилой или коммерческой недвижимости. За пользование деньгами заемщику предстоит выплачивать банку вознаграждение в виде процентной ставки. В качестве обязательного условия будет оформление обременения на приобретаемый объект. Погашение займа происходит в сроки, установленные специальным графиком.

Некоторые заемщики интересуются, чем ипотека отличается от стандартного кредита. Рассмотрим главные отличия:

- Финансовое учреждение выдает денежные средства исключительно на покупку недвижимости.

- Оформление залога на имущество является обязательным.

- Заемщик становится полноправным владельцем жилья только после полного погашения долга.

- Приобретаемая недвижимость должна быть оценена специалистом и в дальнейшем застрахована. Подобные расходы ложатся на заемщика. В результате подобной сделки финансовое учреждение испытывает определенные риски. Никто не сможет дать абсолютной гарантии на то, что выданные средства будут возмещены вовремя и в полном объеме. Именно поэтому банк долго изучает сведения о потенциальном заемщике, чтобы быть максимально уверенным в его платежеспособности.

Чем отличаются понятия «ипотека» и «ипотечный кредит»

С точки зрения потребителя, особой разницы между этими понятиями нет. Однако важно рассмотреть эти банковские продукты более детально. Станет сразу понятно, что между ними есть принципиальные различия.

Ипотечный кредит представляет собой займ, который выдается гражданам для приобретения жилья. В свою очередь, ипотекой называют вид сделки, в результате которой происходит выдача займа с оформлением залога. В качестве обременения выступает приобретаемый объект, полное право на его владение заемщик получит только после полного погашения долга перед банком.

Следовательно, главным различием становится наличие залога. Подобная мера довольно просто объясняется. Банк осознает степень своего риска в результате этой сделки, поэтому для его снижения требует оформления залога.

Особенности залогового имущества

При оформлении ипотеки есть такие варианты использования залога:

- Как только заемщик полностью закрывает долговые обязательства, то с дома или квартиры снимается обременение. После этого гражданин становится полноправным владельцем имущества. Далее он может распоряжаться им по своему усмотрению.

- Есть и негативный исход ипотечного сотрудничества. Как только заемщик перестает вносить ежемесячные платежи, и образуются задолженности, то право собственности на квартиру переходит банку. В свою очередь, кредитор может распоряжаться домом или квартирой. В большинстве случаев, полученное имущество продается, вырученные средства идут на закрытие ипотечного долга.

Виды ипотеки

Каждый год кредиторы предлагают клиентам разные ипотечные продукты. Каждая программа рассчитана на определенную категорию граждан и отличается преимуществами.

В 2020 году можно воспользоваться такими видами кредитования:

- Стандартная ипотека.

- Ипотека для военных.

- Оформление ипотеки с использованием государственных программ.

- Выгодные программы приобретения жилья для молодых семей.

- Ипотека для молодых сотрудников бюджетной сферы.

Большинство кредиторов предлагают программы для приобретения недвижимости от застройщиков-партнеров. Как показывает практика, именно подобный вид ипотеки является одним из самых выгодных для заемщика.

Основные этапы оформления сделки

Рассмотрим шаги, которые необходимо предпринять потенциальному заёмщику для получения денежной суммы:

- Выбор кредитора и подробное изучение ипотечных программ.

- Подготовка документации для проведения сделки.

- Ознакомление с предложенными условиями кредитования.

- Оценка собственных материальных возможностей.

- Написать электронное заявление.

- Дождаться ответа от кредитора.

- Посещение банка и предоставление документации.

- Заключение договора.

- Получение средств.

- Погашение займа в сроки, установленные соглашением.

- Закрытие ипотечного договора и переход квартиры в собственность заемщика.

Стоит рассмотреть каждый из основных этапов более подробно.

Подготовка к оформлению

Большинство будущих заемщиков начинают оформление ипотеки с тщательного подбора кредитора. В рамках этого этапа рассматриваются имеющиеся предложения банков и их условия сотрудничества. Для того чтобы найти наиболее выгодный вариант кредитования, следует изучить как можно больше банковских продуктов. Каждая программа отличается своими преимуществами и недостатками.

Также предстоит определиться с видом приобретаемой недвижимости. Займ может быть предоставлен на покупку квартиры или дома. В случае покупки квартиры необходимо выбрать между жильем в новостройке или вариантом на вторичном рынке.

Как подготовить документы для ипотеки

Как только вопрос с выбором кредитора и типа жилья решен, необходимо заняться подготовкой документов. Список необходимой документации можно найти на официальном сайте финансового учреждения или спросить у сотрудника горячей линии.

В большинстве случаев, пакет документов будет стандартным:

- Оригинал и копия паспорта.

- Справка о размере заработной платы.

- Трудовой договор или копия трудовой книжки.

- Любой из документов, который подтверждает личность клиента.

- Для мужчин призывного возраста — наличие военного билета или документа, подтверждающего причину отсрочки от военной службы.

У каждого банка свой список документации, поэтому накануне сделки необходимо еще раз уточнить эту информацию. При возникновении вопросов относительно личности заемщика банки могут потребовать предоставление дополнительных документов. Это позволяет банкам более объективно оценить платежеспособность клиента.

Оценка собственной материальной обеспеченности

Одной из главных обязанностей заемщика в рамках ипотечного договора является своевременное возмещение заемные средства. При этом платеж вносится в полном объеме и не позднее срока, обозначенного в соглашении.

Именно поэтому будущему заемщику стоит заранее оценить свои материальные возможности. Здесь есть несколько факторов, которые могут существенно изменить ситуацию. Размер ежемесячного платежа может быть изменен в меньшую сторону, если увеличить период кредитования. Конечно, каждый прибавленный год будет увеличивать сумму переплаты, однако размер ежемесячного взноса будет ниже.

Когда банк сможет дать ответ по ипотечной заявке

Каждый кредитор работает в условиях жесткой конкуренции, поэтому создаются все условия для привлечения клиентов. Немаловажным фактором при оформлении ипотеки является длительность периода, в течение которого банк дает свой ответ. При рассмотрении заявки сотрудники должны тщательно проверить личность потенциального заемщика. На это потребуется определенное время, но в любом случае не придется ждать слишком долго.

Важно! Большинство банков сообщают о своем решении по ипотеке в течение одной рабочей недели.

Как происходит оформление ипотеки

Для подписания ипотечного договора клиент должен явиться в ближайшее отделение выбранного банка. При себе необходимо иметь пакет документов, которые потребуются для заключения сделки.

Клиент должен выполнить несколько важнейших действий:

- Заняться подбором квартиры или дома.

- Произвести оценку недвижимости с помощью квалифицированного специалиста.

- Оформить страховку.

- Подготовить документы на недвижимость.

- Оформить обременение на приобретаемую недвижимость.

После подписания договора и совершения сделки можно въезжать в новую квартиру.

Как происходит погашение ипотеки

Ипотека — это кредит, по которому все средства должны быть вовремя возмещены банку. В противном случае, придется расстаться с жилой площадью. Ежемесячные платежи необходимо вносить по графику, который предоставляет кредитор в момент заключения сделки.

По предварительному соглашению с банком допускается досрочное погашение займа. Как правило, о своем решении следует заранее уведомить кредитора. Это позволит снизить переплату и ускорить процесс получения права собственности на жилье.

Как происходит закрытие ипотечного договора

Внесение последнего платежа в рамках ипотечного кредитования является наиболее приятным моментом для каждого заемщика. Как только будет внесен заключительный платеж, происходит закрытие задолженности. Далее с недвижимости снимаются наложенные ранее обременения, жилье переходит в собственность к гражданину. Теперь он имеет право совершать с ней любые действия (продажа, сдача, перепланировка) без согласования с банком.

Не забудьте уточнить в банке, точно ли произошло погашение всего долга. В качестве доказательств необходимо взять у кредитора справку о том, что все долговые обязательства выполнены в полном объеме, и что у банка нет больше к вам претензий. Это позволит избежать проблем при возникновении разногласий в дальнейшем. Это особенно станет полезно в том случае, если ипотека была погашена досрочно.

Правила выбора ипотеки

Многие заемщики не знают, как правильно подобрать ипотечную программу. Сегодня множество банков предлагают различные займы на приобретение жилья. Каждый банковский продукт отличается своими преимуществами и недостатками. Поэтому невозможно дать универсального совета, какую ипотеку лучше всего оформить. Нет таких условий кредитования, которые будут выгодны абсолютно для всех заемщиков.

Заемщику стоит ориентироваться на такие параметры:

- Репутация кредитора и разнообразие его программ. Можно ознакомиться с информацией на официальном сайте и почитать отзывы реальных клиентов на независимых источниках.

- Размер процентной ставки. Этот параметр будет влиять на сумму переплаты.

- Наличие в банке зарплатной карты. Это добавит шансы на получение положительного ответа.

- Возможность досрочного погашения кредита.

- Список обязательных требований.

- Необходимость присутствия созаемщика.

Важно! Для оценки собственных материальных возможностей следует воспользоваться онлайн-калькулятором. Этот сервис позволит узнать условия ипотечного договора. Провести расчет можно в любой момент до подписания соглашения.

Современные кредиторы создают максимально удобные условия для получения ипотеки. Потенциальному заемщику остается только выбрать наиболее подходящий вариант и найти квартиру.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-vzyat-ipoteku-s-gospodderzhkoj-po-stavke-6-5/

Источник https://ipotekyn.ru/ipoteka-eto/

Источник

Источник