ВТБ 24. Волгоград. Ипотека. Какие программы 2020 есть в банке?

ВТБ 24

Ипотечные программы 2020 от банка ВТБ24 позволят любому человеку создать для себя максимально выгодные условия. Можно этим заняться в любом отделении банка, в том числе в офисах банка ВТБ24 в Волгограде. Ипотека может быть направлена или на улучшение старых жилищных условий, либо на создание новых.

Воспользуйтесь ипотечным калькулятором ✅, чтобы подобрать лучшие условия по ипотеке онлайн сразу в 15 разных банках. Гарантированная выдача кредита!

Всю информацию можно получить также на сайте банка ВТБ24 в Волгограде. Ипотека может быть оформлена и в режиме онлайн.

ВТБ24. Волгоград. Ипотека. Как и на что можно взять?

«Построй свою мечту».

- Процентная ставка от 15,50 процентов.

- Сумма – от 500 тысяч до 75 миллионов рублей.

- Максимально кредит берётся на срок до двадцати лет.

На средства кредита можно купить объект массовой коттеджной застройки либо построить собственное жильё.

Обязательно предоставление залога – квартиры, которая уже находится в собственности членов семьи, либо самого заёмщика.

Кредит при оформлении и выдаче не обременяется дополнительными комиссиями и взносами.

Клиент сам выбирает между комбинированными, фиксированными или переменными ставками.

При выдаче банк учитывает, каким доходом в совокупности обладает заёмщик и члены его семьи.

Цели использования кредитных средств не надо подтверждать документально.

Только равными платежами каждый месяц клиент погашает кредит.

Без штрафов и комиссий досрочно его можно погасить с первого месяца получения.

Оформляйте кредит ВТБ24 онлайн! Новые выгодные условия по кредитам в 2020 году! Ставка от 7,5%, Сумма кредита до 5 млн ₽, Срок до 7 лет, Решение онлайн от 2 минут. Оформить заявку ✅

Жилищный сертификат и ипотека ВТБ-24

Безвозмездной адресной субсидией является жилищный сертификат по своей сути. Он выдаётся любым гражданам, которые признаны нуждающимися в улучшении жилищных условий. В банке можно использовать сертификаты, выданные в рамках любой программы. Сертификат может частично погасить ипотеку или первый взнос по ней.

Первоначальный взнос при этом равен только десяти процентам, без вариантов. После оформления ипотеки квартира переходит в собственность тех, кто её населяет. А саму квартиру можно выбрать где угодно, основываясь только на собственных предпочтениях. При этом виды дохода учитываются различные.

ВТБ-24 Волгоград офисы банка адрес:

- Улица 8 Воздушной Армии, 58.

- Улица Туркменская 12.

- Проспект В.И. Ленина, 51.

- Проспект В.И. Ленина, 5.

В каждом из этих офисов постоянно работают менеджеры и сотрудники, которые будут рады ответить на любые вопросы посетителей. Возможно, после посещения офиса решение об оформлении кредита придёт сразу.

Ипотека в банке ВТБ 24

Выбор банка для оформления ипотеки – ответственный шаг, который определяет финансового партнера на ближайшие 10-20 лет жизни. Если верить народным рейтингам, представленным на информационных порталах о банковских услугах, одним из лидеров по объему выданных жилищных кредитов в 2018 году является ВТБ 24. Узнаем, каковы условия и преимущества ипотеки в одном из крупнейших банков страны.

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Ипотека в широком понимании подразумевает получение денежных средств под залог недвижимости. Такой кредит может быть направлен на покупку жилья или его части, а также на постройку дома, ремонт или любые иные цели, при этом заемщик имеет право предоставить в качестве залога имеющееся или приобретаемое жилье.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

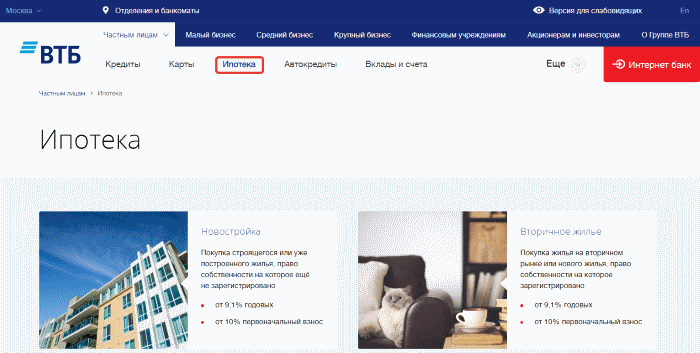

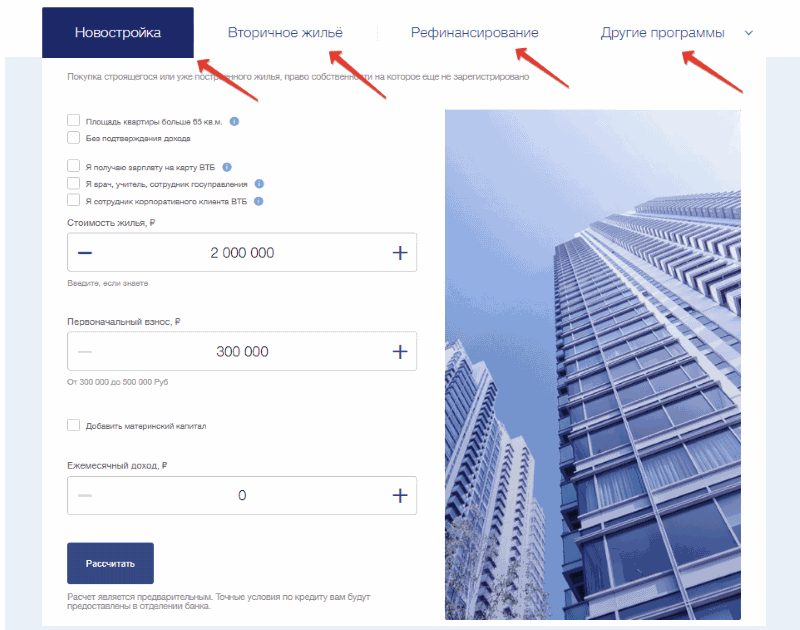

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Нуждающиеся в улучшении жилищных условий сотрудники ОАО «РЖД» могут получить корпоративную субсидию и оформить ипотеку для железнодорожников в ВТБ 24 на льготных условиях и без первоначального взноса. Подробности — на сайте компании www.zdi.ru.

Условия и ставки

Таблица: сравнение условий по ипотечным программам банка.

| Наименование | Мин. — макс. сумма, руб. | Ставка | Макс. срок |

Первонач. взнос, в % от стоимости жилья |

| Новостройка | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Вторичное жилье | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Рефинансирование | До 30 млн, но не более 80% от стоимости недвижимости | От 8,8% | 30 лет | — |

| Рефинансирование по 2 документам |

До 30 млн, но не более 50% от стоимости недвижимости | От 10% | 20 лет | — |

| Военнослужащим | 2,435 млн | От 9,3% | 20 лет | 15% |

| Под залог недвижимости |

15 млн, но не более 50% от стоимости недвижимости | От 11,1% | 20 лет | — |

| Залоговая недвижимость | 600 тыс. – 60 млн | От 9,6% | 30 лет | 20% |

| Победа над формальностями |

600 тыс. – 30 млн | От 9,6% | 20 лет | 30% |

| Больше метров — меньше ставка |

600 тыс. – 60 млн | От 8,9% | 30 лет | 20% |

Процентная ставка по ипотечным продуктам представлена в минимальном значении, поскольку на ее окончательный размер оказывают влияние следующие факторы:

- категория клиента (зарплатный клиент, сотрудник бюджетного учреждения);

- предоставляемый пакет документов;

- условия страхования.

Расчет доступной суммы займа осуществляется на основании размера дохода заемщика. Увеличить сумму можно за счет привлечения созаемщиков (до 4 человек).

Также допустимо повысить уровень доверия банка с помощью дополнительного обеспечения – поручителей. Супруг/супруга приобретателя в обязательном порядке становятся созаемщиком или поручителем по кредиту, если ранее между ними не был заключен брачный договор, освобождающий одну из сторон от долговых обязательств и от прав на недвижимость.

При оформлении займа по программам «Вторичное жилье», «Новостройка» и «Кредит под залог недвижимости» клиент передает банку приобретаемое или имеющееся в собственности жилье в качестве залога. Для этого кредитор составит договор ипотеки, который наделит его правом распоряжения недвижимостью в случае образования длительных просрочек по займу.

В настоящий момент практика оформления договора ипотеки или договора залога является альтернативой составления закладной на квартиру. В связи с этим заемщик получит свидетельство о праве собственности с пометкой «с обременением», что не позволит ему продать, подарить или обменять недвижимость до полного погашения долга.

Калькулятор ипотеки

Чтобы получить представление о стоимости ипотеки, можно произвести расчет с помощью калькулятора на официальном сайте ВТБ 24. Программа определяет процентную ставку, размер ежемесячного платежа и доступный объем кредита исходя из суммы дохода клиента.

Калькулятор учитывает следующие параметры:

- категория клиента;

- возможность предоставления документов о доходе;

- стоимость жилья;

- размер первоначального взноса;

- сумма дохода;

- срок выплат;

- комфортная сумма ежемесячного взноса.

Чтобы рассчитать стоимость ипотеки в режиме онлайн, достаточно посетить официальный сайт ВТБ 24 и выбрать нужную программу жилищного кредитования на соответствующей вкладке. Калькулятор появится на странице с описанием условий программы.

Ипотечный калькулятор на сайте ВТБ 24 предоставляет предварительный расчет стоимости. Программа не учитывает наличие материнского капитала или условия страхования. Для получения точного расчета следует обратиться в отделение банка или в ЦИК (Центр ипотечного кредитования).

Необходимые документы

Перечень документов для оформления ипотеки в ВТБ 24 зависит от выбранной программы. Для подачи предварительной заявки на сайте или в отделении потенциальному заемщику достаточно иметь при себе один документ — паспорт.

Чтобы получить окончательное решение на выдачу займа по стандартным условиям, необходим полный пакет документов и справок:

- паспорт;

- СНИЛС;

- документ, подтверждающий занятость (копия договора, заверенная копия трудовой или выписка из нее, копия контракта для военнослужащих);

- документ, подтверждающий платежеспособность (2-НДФЛ, справка от работодателя, справка по форме банка, декларация для ИП, выписка с зарплатного счета);

- военный билет для мужчин до 27 лет;

- миграционная карта, виза и вид на жительство для иностранных граждан.

Для зарплатных клиентов ВТБ подтверждение дохода необязательно. При оформлении кредита военнослужащим-участникам НИС учет платежеспособности не ведется.

Ипотека по 2 документам

Документы для получения займа по программе «Победа над формальностями»:

- паспорт;

- СНИЛС или ИНН.

Условия:

- Сумма ипотеки от 600000 руб. до 15000000 руб. (для регионов). Для Москвы и Санкт-Петербурга до 30000000 руб.

- Срок ипотечного кредитования — 30 лет.

- Процентная ставка — 13,6 % годовых.

С упрощенным пакетом документов клиент может получить кредит только на покупку вторички или новостройки, а также рефинансировать жилищный заём другого банка.

Требования к заемщику

- Возраст – от 21 года до 65 лет на дату погашения кредита.

- Гражданство и место регистрации – без ограничений.

- Занятость и стаж – постоянное официальное трудоустройство на территории РФ со стажем от 6 месяцев при общем официальном стаже от 1 года.

- Возможность подтверждения дохода за последние полгода.

Требования к заемщику ВТБ распространяет также на его созаемщиков и поручителей, так как эти лица будут нести с ним солидарную ответственность по кредиту. Однако, в отличие от созаемщиков, поручителям не придется подтверждать свою заработную плату справкой – их доход не принимается во внимание при расчете доступной суммы займа.

Банк ВТБ 24 позволяет оформить ипотеку как наемным сотрудникам, так и индивидуальным предпринимателям, ведущим бизнес не менее 6 месяцев.

Оформление ипотеки

Этапы покупки квартиры в кредит:

- Ознакомление с условиями банка, сбор документов.

- Подача заявки.

- Поиск жилья, соответствующего требованиям банка.

- Оформление сделки: заключение договора кредитования, купли-продажи, залога, страхования.

- Проведение взаиморасчетов.

- Переоформление документа о праве собственности, передача зарегистрированных договоров в банк.

Если подготовительный этап уже пройден и все документы собраны, приходит время подавать заявку. Это можно сделать двумя способами.

- заполнить анкету на сайте банка.

- обратиться в отделение лично.

Получить консультацию по условиям и подобрать программу с помощью специалиста можно по телефону справочной службы ВТБ 8-800-100-2424. Также на сайте есть функция заказа обратного звонка на номер заявителя.

Онлайн-заявка

Чтобы подать заявку на ипотеку в режиме онлайн, необходимо посетить официальный сайт банка и перейти на вкладку с программами жилищного кредитования. Выбрав нужную, следует открыть окно с ее описанием и найти в нижней части страницы кнопку «Оформить».

Форма онлайн-заявки отличается в зависимости от программы.

В форме заявки указывают:

- Ф. И. О. и контактные данные;

- реквизиты паспорта;

- сведения о занятости (ИНН работодателя, стаж трудоустройства, доход);

- данные о приобретаемой квартире и планируемом кредите (сумма первоначального взноса, тип и стоимость жилья, удобный срок погашения и прочее).

В течение трех часов после отправки анкеты по указанному в ней номеру телефона перезвонит сотрудник банка. Специалист уточнит дополнительные сведения, а через 2-3 дня банк сообщит заявителю решение по заявке.

Ответ будет считаться предварительным — далее заемщику все равно придется идти в отделение с полным пакетом документов.

Обращение в отделение

Оформление анкеты для получения окончательного решения производится в ипотечном центре, а при его отсутствии в населенном пункте – в любом отделении банка. При наличии полного пакета документов срок рассмотрения заявки на ипотеку составляет от 24 часов до 5 дней. Заявление на ипотеку по программе «Победа над формальностями» рассматривается в течение суток.

Положительное решение действует на протяжении 4 месяцев. Этого времени достаточно, чтобы подыскать подходящее жилье или ознакомиться с предложениями других банков.

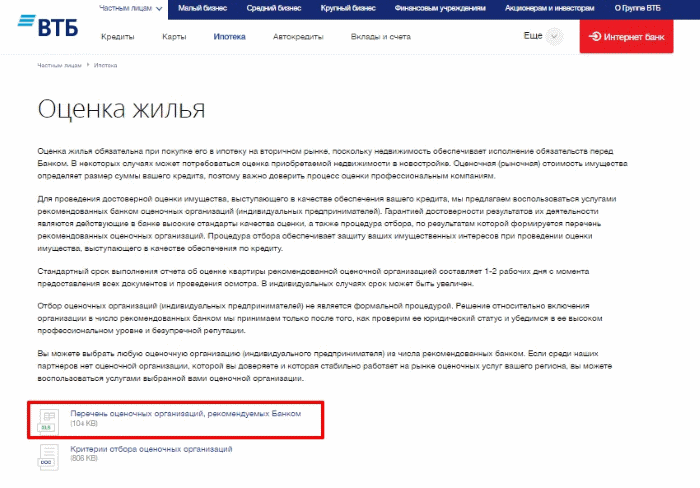

Выбор недвижимости

При покупке квартиры на вторичке оценка жилья обязательна.

Для быстрого и эффективного подбора квартиры банк предлагает услуги партнеров: застройщиков и агентств по недвижимости. Сотрудничество с этими компаниями осуществляется на льготных условиях, при этом заемщикам доступна обширная база объектов, а консультации от специалистов можно получить в офисе ипотечного центра.

Оценка жилья производится при покупке недвижимости на вторичном рынке, в исключительных случаях – при приобретении квартиры в новостройке. Итог оценки определяет сумму предоставляемого банком займа, поэтому в этом вопросе следует доверять только надежным компаниям.

На данный момент банк принимает отчеты об оценке только от аккредитованных партнеров, работа которых соответствует заданным стандартам качества.

Сбор документов по квартире – задача продавца, поскольку большинство справок предоставляется только собственнику жилья или его официальному представителю по доверенности. Для ускорения процесса можно обратиться за помощью к специалистам по недвижимости.

Оформление сделки

Сама процедура оформления жилищного займа заключается в подписании договора купли-продажи и кредитной документации, а также получении страхового полиса. В момент проведения данной сделки в офисе кредитора должны присутствовать все ее участники: продавец (если речь идет о вторичке), заемщик, его поручители и/или созаемщики.

Подписанные документы и составленный банком договор залога направляются в регистрационный орган. Заемные средства в этот же день передаются продавцу или застройщику. Регистрация сделки в Россреестре длится от 5 до 7 дней.

Получив зарегистрированные документы, покупатель передает нотариальную копию свидетельства и договор залога в банк.

Договор залога по своей сути является закладной – ценной бумагой, дающей кредитору право на распоряжение заложенным объектом в случае отказа заемщика от исполнения кредитных обязательств.

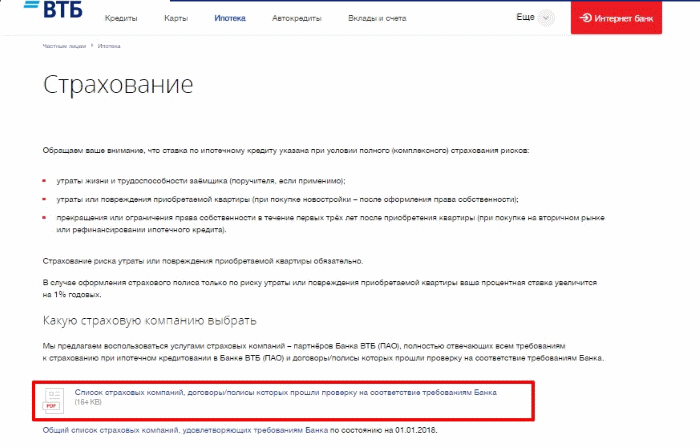

Страхование ипотеки

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Обязательным этапом заключения сделки является оформление комплексного договора страхования. Он включает следующие риски:

- страхование жизни и здоровья заемщика;

- защита квартиры от утраты или повреждения;

- защита титула (права собственности).

При оформлении ипотеки в ВТБ страхование титула и жизни не является обязательным, но при исключении этих рисков процентная ставка повышается на 1 пункт. Заемщик может заключить договор защиты от рисков только в аккредитованной ВТБ страховой компании.

Ознакомиться со списком партнеров можно в отделении или на сайте кредитора. В этот список входит дочерняя компания банка – ВТБ Страхование.

Заемщик имеет право самостоятельно выбрать страховую фирму. Если данная компания не входит в список аккредитованных партнеров, ВТБ готов рассмотреть ее услуги на предмет соответствия требованиям и стандартам банка.

Погашение

Погасить кредит ВТБ можно одним из нескольких комфортных способов:

- в кассе любого офиса кредитора;

- через сервисы дистанционного обслуживания – мобильный и интернет-банк;

- через банкоматы;

- переводом со счетов и банковских карт других банков;

- в салонах связи, в отделениях «Почты России».

Если вы хотите заплатить ипотеку ВТБ через сторонние организации, следует самостоятельно рассчитывать сумму платежа с учетом комиссий, а также принимать во внимание срок зачисления средств.

Для удобства клиента его зарплатная или дебетовая карта может быть привязана к кредитному счету – тогда средства в счет оплаты ипотеки будут списываться автоматически.

Оплата в отделении или в офисах сторонних организаций может быть произведена как самим заемщиком, так и его доверенным лицом при наличии паспорта и кредитного договора.

ВТБ 24 допускает досрочное полное и частичное погашение ипотеки на любом сроке без комиссий и штрафов. При частичном закрытии займа по выбору заемщика производится уменьшение суммы платежа или сокращение графика выплат на ваш выбор. Полное досрочное погашение можно рассчитать в ВТБ Онлайн либо в отделении банка.

Как уменьшить ставку или платеж по ипотеке?

У клиентов банка есть несколько вариантов, позволяющих снизить финансовую нагрузку на семейный бюджет, – как до оформления сделки, так и после покупки жилья.

- Оформить ипотечный кредит по программе «Больше метров – меньше ставка».

- Перевести получение заработной платы на карту ВТБ.

- Воспользоваться материнским капиталом для частичного погашения займа.

- Оформить налоговый вычет за покупку жилья или за выплату процентов по ипотечному займу.

- Воспользоваться программой поддержки заемщиков от Агентства ипотечного кредитования (АИЖК).

Кроме того, с 1 сентября 2017 года в ВТБ появилась возможность снизить процентную ставку по ипотеке, оформленной ранее. Чтобы воспользоваться этим предложением, нужно выполнить несколько условий:

- по кредиту должно быть внесено не менее 12 платежей;

- процентная ставка, указанная в договоре при оформлении, – 12% и более;

- по договору не должно быть текущих просроченных платежей или закрытой просрочки сроком более 30 дней.

Чтобы принять участие в программе, необходимо обратиться в ЦИК для оформления заявления на снижение процентной ставки по имеющейся ипотеке. В ответ банк готов увеличить срок займа и уменьшить его стоимость до 10%.

Для оформления рефинансирования необходимо вновь заказать отчет об оценке жилья и оплатить комиссию (6 тыс. руб. – для жителей регионов, 12 тыс. – для Москвы и МО). Данная программа не допускает к участию заемщиков АИЖК, а также оформивших нецелевые ипотечные кредиты.

На текущий момент программа снижения процентной ставки по ипотеке от ВТБ 24 временно недоступна.

Видео: Плюсы и минусы рефинансирования ипотеки.

Заключение

ВТБ 24 отличается выгодными условиями по программам ипотечного кредитования, а также проявляет лояльное отношение к потенциальным заемщикам. Если верить положительным отзывам, оставленным на популярных финансовых порталах, клиенты банка довольны оформленными сделками и обслуживанием их займов.

Источник https://goldok.ru/vtb-24-volgograd-ipoteka/

Источник https://vtb24bank-online.ru/credits/ipoteka

Источник

Источник