Алфавит венчурного инвестирования

Здесь на «Мегамозге» мы часто пишем о стартапах и их финансировании, в связи с чем у некоторых пользователей могут возникнуть оправданные терминологические вопросы. Практически в каждой статье об инвестициях в стартапы можно прочесть фразу: «СуперМегаСтартап привлек $дофига млн на стадии А». Конечно, для многих эта фраза вполне себе понятна и естественна, но когда разговор заходит до литер B, C, D и далее, многие начинают плавать, в лучшем случае отделываясь общими фразами. В этой статье я попробую все прояснить и устранить этот досадный недочет.

В общем и целом венчурное инвестирование двунаправлено. С одной стороны оно предполагает привлечение стороннего капитала для разработки, усовершенствования, запуска и расширения компании. С другой — предполагается высокорисковое вложение средств с целью получения сверхприбыли. Процесс венчурного финансирования, как правило, осуществляется поэтапно, причем структура процесса достаточно гибка и не предполагает обязательной реализации всех классифицированных раундов инвестирования.

Согласно принятой терминологии различают следующие стадии венчурного финансирования:

Посевная стадия (seed round)

«Посев» — первый этап венчурного финансирования. На этом уровне, как правило, реализуются сравнительно скромные объемы капитала, предоставленные изобретателям или предпринимателям для финансирования раннего развития нового продукта или услуги. Средства этого уровня могут быть направлены для оплаты предварительных операций на разработку продукта, исследования рынка, формирование команды управленцев и разработку бизнес-плана.

Посевной капитал, являясь в некотором роде формой ценных бумаг, предполагает приобретение инвестором части нового бизнеса. Термин «посева» появился по аналогии и описывает самые ранние инвестиции, предназначенные для «поддержки штанов» бизнеса, пока он не сможет генерировать собственные денежные потоки или до тех пор, пока не будут инициированы дальнейшие инвестиции. Капитал этого уровня включает варианты использования средств друзей, семьи, бизнес-ангелов и краудфандинг.

Начальное финансирование является самым рискованным, поскольку инвестор не видит материализованного продукта и обладает только предпосылочными оценками реализации проекта финансирования.

В США посевной капитал инвестированный профессиональной венчурной компанией, как правило, не превышает $1 млн.

Посевные венчурные фонды участвуют и в более поздних раундах инвестирования наряду с другими игроками, финансирующими расходы на развитие и расширение бизнеса.

«Ангельский» раунд

Возникновению этого термина мы обязаны Уильяму Ветцелю (William Wetzel), профессору Университета Нью-Гемпшира, в 1978 году опубликовавшему исследование, в котором он описывал венчурных инвесторов, по аналогии с меценатами бродвейских театральных постановок.

Этот уровень финансирования иногда объединяют с посевным, если посевные инвестиции были получены от бизнес-ангелов. Соответственно, размещенное выше описание посевных инвестиций в части касающейся венчурных капиталистов справедливо для этого раунда финансирования. Если ангельский раунд отделен от посевного, на этом уровне инвестиции предлагаются взамен обыкновенных акций компании.

Особенностью ангельского инвестирования является то, что помимо денежных средств предлагается помощь в организации, управлении и правильном распределении этих средств. Многие ангелы обладают такими недокументированными возможностями, по сравнению с которыми вложение ими денежных средств может оказаться мелкой услугой.

Литерные раунды инвестиций

Серия «А» является, как правило, первым значительным раундом венчурного финансирования. Название отражает обмен привилегированных акций на инвестиционные средства. Привлеченный капитал расходуется на рост дохода и образование прибыли, расширение и финансирование. Инвестиции серии «А» требуются для скорейшего развития и роста. Чаще всего в этот период активизируются конкуренты, а также есть возможность захвата значительной части рынка.

Привилегированные акции этого раунда распределяются на участников посевных и ранних инвестиций. Эти акция часто конвертируются в обыкновенные акции в случаях продажи компании или IPO.

Серия «A» традиционно важный этап финансирования стартапов. Типичный раунд этой серии привлекает средства в размере от $2 до $10 млн за 10-30 процентную часть акций компании. Привлеченный в это время капитал предназначается для капитализации компании на срок от 6 месяцев до 2 лет, пока компания развивает свой продукт, осуществляет первичный маркетинг и брендинг, нанимает своих первых сотрудников, а также завершает незаконченные на ранних этапах бизнес операции.

Источниками капитала серии «А» чаще всего становятся венчурные фонды и частные лица, причем пересечение инвесторов с предпринимателями происходит посредством различных конференций и демо-дней, поскольку молодые компании не являются публичными и информация о них не печатается в финансовых изданиях.

Структура инвестиций серии «А» предполагает расходование меньших инвестиционных пакетов на привлечение и проведение крупных инвестиций, финансовые расходы для обслуживания новых инвесторов, а также анализ и аудит со стороны институциональных инвесторов. Таким образом, компании, нуждающиеся в операционных средствах и не подготовленные к крупным венчурным инвестициям, стараются привлечь ангельский капитал. На этом этапе привлечение крупных инвестиционных пакетов не только необоснованно, но и практически губительно для неоперившегося бизнеса.

Обычно инвестиции серии «А» в технологический сектор широко освещаются в деловой прессе, блогах, отраслевых отчетах и других средствах массовой информации. В других отраслях этот раунд венчурных инвестиций происходит схожим образом, на таких же правовых и финансовых началах, различаясь в основном специфической отраслевой терминологией.

В зависимости от потребностей и возможностей компании, серия «А» может продвинуть компанию до точки, в которой она сможет оперировать своими собственными денежными потоками.

Серия «В» предполагает инвестиции, расходуемые на развитие и рост бизнеса. Чаще всего под этим понимается перенос бизнес-модели компании на новые рынки.

Вообще все литерные раунды инвестиций полностью отличаются лишь типом предлагаемых ценных бумаг, по функциям и структуре расходов раунды могут обладать схожими признаками. Соответственно литере раунда различаются и бумаги. Так первый раунд финансирования компании включает выдачу привилегированных бумаг серии «A», второй тур — бумаги серии «B» и так далее. Большинство стартапов не выходят за рамки инвестиционных серий «C» или «D». Бумаги каждой серии обладают разным достоинством.

Когда достичь целей инвестиционного раунда не удается, компания переходит к следующему, но инвесторам следует учитывать, что поздние раунды обладают меньшей прибыльностью. Предпринимателям, в свою очередь, нужно помнить о возможности размытия капитала компании и потере контроля.

Также поздние серии могут свидетельствовать о том, что компания развивается не так, как ожидалось. В этом случае инвесторы могут беспокоиться о том, что компания провела слишком много раундов привлечения средств, посчитав это признаком стагнации.

Серии «А’», «В’», . Иногда компаниям требуются дополнительные средства на текущем этапе инвестирования. Чтобы не начинать новый раунд предприниматели пытаются провести докапитализацию компании на тех же самых условиях.

Бывает что также выделяют серии «АА», «ВВ»,… На сегодняшний день инвестиции этих раундов принято выделять как предварительные перед соответствующими по литере раундами. Серией «АА» иногда даже называют посевные инвестиции, что на мой взгляд совершенно не отражает ее сущность. Серия «АА» используется для поддержки менее капиталоемкого роста бизнеса и отличается упрощенными процедурами и низкими юридическими издержками, что в свою очередь, не может не привлекать ранних инвесторов и учредителей.

Некоторые выделяют еще промежуточные раунды инвестиций, но их реализация достаточно редкое и спорное событие. Эти раунды предполагают привлечение средств, дающих повышенный инвестиционный доход, но обладающих самым низким приоритетом погашения.

Тема венчура на сегодня одна из самых востребованных и интересных, поскольку переживает очередное перерождение. При этом существует определенная сложность изучения процессов рынка венчурного капитала, заключающаяся в отсутствии единого теоретического и методологического подхода к венчурному инвестированию.

Так как рынок венчурного капитала зародился и получил наибольшее развитие в США, мы вынуждены мириться с существующей терминологией. При этом характерно, что американская система венчурных инвестиций отличается как от европейской, так и от нашей, и основана на непрерывном цикле финансирования (основной задачей венчурного рынка является аккумулирование средств и их размещение). С американской точки зрения в понятие венчурного капитала вкладывается высокорисковый капитал на «посевной» и «начальной» стадиях развития. Европейский подход (впрочем как и российский) дополняет венчурный капитал инвестициями на поздних стадиях развития. Также особенностью отечественного венчурного капитализма является формирование фондов венчурных и прямых инвестиций под конкретный проект, часто продвигаемый государством. При этом в американском варианте прямые инвестиции вообще не входят в понятие венчурного капитала.

Зачем эти сложности с разделением инвестпакетов и распределением средств? Не проще ли разом проинвестироваться на полную катушку?

Нет, не проще. Вы когда-нибудь пробовали проглотить арбуз целиком? Так и здесь, молодой компании необходимо постепенное инвестирование для преобразования своих бизнес процессов. Каждый инвестиционный пакет должен поступать не раньше и не позже, чем нужно, в противном случае велик риск загубить компанию.

Источники финансирования инвестиций в основной капитал (методы)

Финансирование подразумевает обеспечение предприятия нужными финансовыми ресурсами. Все возможные и доступные каналы получения денег называют источниками финансирования. Получив деньги, предприятие, к примеру, может вложить их в модернизацию, строительство, процесс производства.

Инвестиционное финансирование – это инструмент, при помощи которого привлекают дополнительные ресурсы с целью повышения рентабельности (прибыльности) предприятия.

Важно! Финансирование признается инвестированием, когда его целью является извлечение прибыли.

Поиск потенциальных инвесторов и разумный подход к распределению инвестиций играют важную роль при создании, полноценной реализации любого инвестиционного проекта.

Задачи финансирования инвестиций

Финансирование инвестиций решает следующие задачи:

- Обеспечение реализации проектов, на которые выделены деньги.

- Снижение инвестиционных рисков и собственных трат.

Важно! Нерациональный подход к выполнению поставленных задач может привести к неэффективному использованию вложений, затормозить реализацию инвестиционного проекта, а то и вовсе его сорвать.

Состав инвестиционного бюджета предприятия

Инвестиционный бюджет включает две составляющие: траты (на основной, оборотный капитал) и финансирование. Он включает:

- информацию о распределении денежных средств (инвестиций) по определенным периодам;

- график оплаты первых и других трат, направленных на соответствующие инвестиционные цели;

Важно! Размеры инвестиционных трат могут меняться (уменьшаться, увеличиваться). Это можно отслеживать через бюджет.

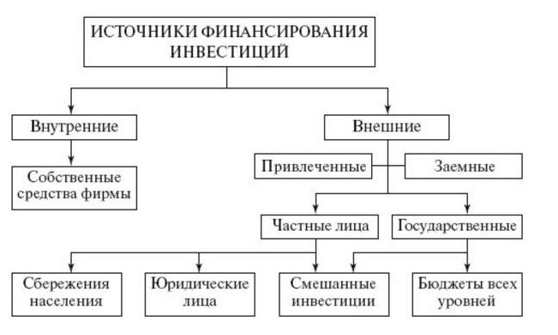

Классификация источников финансирования инвестиций

Внешние и внутренние источники

Внешние источники финансирования – это дополнительные привлеченные, заемные ресурсы, которые поступают извне. Их используют, когда ощутим недостаток собственных средств. Ограничений по количеству привлекаемых средств не имеется. Но чем больше образуется кредитных обязательств, тем выше риск банкротства, т. к. финансовая устойчивость предприятия при этом снижается.

Внутренние источники – собственные средства предприятия, которыми оно полностью располагает. Они самые надежные, доступные, бесплатные и поэтому считаются более предпочтительными. Когда они ограничены, предприятию приходится искать и привлекать другие, дополнительные средства, «со стороны».

Важно! Предприятия в своей деятельности могут использовать смешанные источники. Т. е. пользоваться своими резервами и при этом привлекать сторонние.

Разновидности внутренних источников инвестирования

- Чистую прибыль (ЧП). Ее можно оставить «про запас» либо вложить в развитие предприятия.

- Резервные фонды (РЗФ). Формируют с участием первичных вложений. РЗФ используют в качестве запасного варианта, на случай неожиданных, внеплановых трат.

- Оптимизацию затрат, направленную на уменьшение издержек путем прекращения некоторых трат, а также на перераспределение определенных ресурсов с целью экономии.

- Прибыль, полученная от ранее инвестированных средств. Предприятие может вложить ее, чтобы приумножить.

- Амортизационные отчисления. Они относятся на себестоимость выпущенной продукции и спустя какое-то время подлежат возврату инвестору.

Преимущества кредитов как источников финансирования

Кредитование – распространенный способ привлечения новых средств, который позволяет:

- выбрать нужный вариант кредита, соответствующий потребностям предприятия, в том числе и небольшого, чего не всегда можно сделать, приобретая ценные бумаги;

- получить деньги за короткий срок и практически на любые цели;

- выбрать кредит на выгодных условиях, с пониженными ставками;

- в случае возникновения финансовых проблем договориться с кредитором о послаблениях: о продлении сроков, снижении процента, установлении периода без их оплаты.

Недостатки кредитов как источников финансирования

Кредитование сопряжено с некоторыми трудностями, особенно при оформлении. В их числе:

- Предоставление долгосрочных кредитов на короткий срок до 3 лет, и на условиях, оговаривающих строгие ограничения по загашению.

- Обязательная выплата процентов по полученному кредиту.

- Оформляя кредит, нужно предоставить определенные гарантии возврата кредита, вплоть до залога имущества, если иных способов не имеется.

- Повышение финансовых рисков. Не выполнение условий договора, неуплата могут даже привести к банкротству.

При недостаче денег кредитная организация может затребовать у предприятия акции.

Прямые и косвенные источники

Как внешние, так и внутренние источники могут быть прямыми либо косвенными. В первом случае денежные средства поступают предприятию напрямую. Во втором – опосредованно. Косвенные источники в отличие от прямых способствуют получению денег в будущем, в перспективе.

Источники по форме собственности

В этом случае денежные средства поступают из собственных резервов, а также таких частных источников, как лизинг, кредитование, фрайчайзинг. Получить нужные средства можно также за счет господдержки либо привлечения иностранного капитала.

Источники по продолжительности использования

- Краткосрочными. Их используют сразу, в течение нескольких месяцев до, максимум, 2 лет для решения первоочередных вопросов. Это могут быть, к примеру: кредиты, собственная прибыль либо деньги резервного фонда.

- Среднесрочными. Используются для решения задач в ближайшем будущем: года через 2 и до лет 5. Например, для покрытия амортизационных издержек. Среднесрочными является: госсубсидирование, займ, ЧП.

- Долгосрочными. Предназначены для решения задач, актуальных через 4–5 л. Так, предприятие может выпускать облигации для их продажи сразу на несколько лет, тем самым решая вопрос с предполагаемыми издержками в будущем.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Методы финансирования инвестиционной деятельности

Общеприменяемыми и основными методами признаются:

- Полное самофинансирование (своими силами, за счет своих внутренних средств).

- Акционирование (выпуск, продажа акций на сумму стоимости проекта).

- Заемное финан-ние (за счет различных кредитов).

- Госфинансирование (безмездно либо на возвратной основе, в рамках федеральных программ, гос. внешние заимствования).

- Проектное финан-ние (за счет денежных потоков, генерируемых проектом).

- Венчурное финан-ние (особые инвестиции для наукоемких продуктов, реализации в сфере инноваций).

Целевые облигационные займы (преимущества и недостатки)

Это особый вид долговременных облигаций, которые может выпустить предприятие (устроитель инвестиционного проекта). Облигации размещают на рынке, их покупают кредиторы, а на вырученные средства реализуется проект. Это своего рода эквивалент займа.

Важно! Выпуск данных облигаций носит строго целевой характер.

- упрощенное взаимодействие предприятия-заемщика и кредитора: без представления имущественного обеспечения, объемной финансовой информации, без отчета о реализации проекта;

- не нужен бизнес-план для предоставления в кредитную организацию, достаточно оформить его описание либо технико-экономическое обоснование;

- отсутствие посредников – прямой доступ к денежным средствам инвестора;

- невмешательство кредитора в дела заемщика;

- возможность для предприятия выкупить собственные, ранее проданные облигации на вторичном рынке.

- в силу затратности в части заимствования нет смысла финансировать таким путем все инвестиционные проекты;

- предполагают значительные объемы заимствования.

Позволить выпуск подобных облигаций может лишь крупное предприятие – профессионал, с хорошей кредитной историей.

Оборудование по договору лизинга

Правовые и организационно–экономические особенности лизинга определяет:

-

«О финансовой аренде (лизинге)» от 29.10.1998. , о заключении договора лизинга (либо финансовой аренды).

Согласно названым правовым актам оформляется лизинг оборудования. Это значит, что арендодатель, если иное не предусмотрено договором лизинга, обязан:

- Купить в собственность оборудование, выбранное арендатором у конкретного продавца.

- Предоставить его арендатору за определенную плату во временное пользование (владение) для предпринимательских целей.

Виды лизинговых сделок (плюсы и минусы лизинговых операций для лизингополучателя)

На практике применяется:

- Простая сделка, которая включает:

- Заключение договора.

- Поставку объекта лизинга.

- Оплату этой поставки и собственно лизинга.

- Многосторонняя сделка, включающая, помимо оформления договора лизинга:

- Получение кредита на покупку объекта лизинга.

- Оплату и последующую продажу данного объекта.

- Страхование и поставку объекта лизинга адресату.

- Оплату лизинга.

Общая сумма лизинговых платежей оговаривается договором на весь срок его действия. По сравнению с кредитами банка она достаточно высока. Но плюсов лизинга значительно больше. Благодаря ему, можно:

- Приобрести нужное имущество без крупных разовых расходов, без залога.

- Быстро оформить договор на условиях, подходящих даже для средних и малых структур.

- Впоследствии выкупить объект лизинга.

Венчурное финансирование

Это долговременные инвестиции (на срок до 5-7 лет) частного капитала в акционерный капитал небольших, но перспективных компаний либо венчурных предприятий. Деньги вкладывают в развитие, расширение подобных компаний, чтобы извлечь прибыль от прироста стоимости этих вложений.

Важно! Такие инвестиции всегда связаны с высоким риском, т. к. в них изначально заложена большая вероятность (больше 50%) утраты вложенных средств.

Достаточная прибыль от них возможна, но только при высокой отдаче и при удачном вложении.

Заемные и привлеченные инвестиции (основные характеристики)

Заемные средства – это деньги, которые занимают, берут в виде займа у банка, государства, частных и иных лиц. К ним причисляют разного рода кредиты: банковские бюджетные, кредитных организаций, физлиц, юрлиц. Эти средства подлежат обязательному возврату.

Привлеченные инвестиции могут предоставлять на конкретных условиях разные источники, но возвращать их не требуется. Наглядный пример: субсидии и дотации от государства.

Косвенные источники инвестиций

Основными являются три:

- Лизинг – получение имущества (сырья, оборудования) в кредит за определенную помесячную плату. После полной выплаты лизингополучатель вправе оформить предмет лизинга в собственность и использовать его далее для извлечения дохода.

- Франчайзинг (франшиза, коммерческая концессия) – одна сторона (франчайзер) передает другой (франчайзи) право на конкретный вид бизнеса. Франчайзи обретает право безгранично действовать от своего имени, использовать уже применяемую бизнес-модель, а также знак, известный бренд, технологию работы и все остальное, что ранее принадлежало франчайзеру.

- Факторинг – по большей части выкуп специализированной компанией кратковременной дебиторки (A/R), которой обычно не более 180 дн. Став кредитором, компания осуществляет деятельность по извлечению прибыли в собственную пользу.

Позиция независимого инвестора

Внешние инвестиции для предприятия на многих этапах его развития (при реструктурировании) могут иметь решающее значение. Учитывая это, потенциальные инвесторы, оценив все доступные инвестиционные инструменты, коих на сегодня предостаточно, могут сформировать оптимальный и безопасный инвестиционный портфель. Активными кредиторами могут стать даже частники, покупая у предприятий их облигации.

Источник https://habr.com/ru/post/290634/

Источник https://finzz.ru/istochniki-finansirovaniya-investicij-v-osnovnoj-kapital.html

Источник

Источник