Что такое инвестиции: определение, сущность и примеры

Евгений Смирнов

Евгений Смирнов

- Понятие и сущность инвестиций

- Роль инвестиций в экономике

- Признаки инвестиций

- Инвестирование – что это такое простыми словами

- Примеры инвестиционной деятельности

Грамотное распределение денежных средств является одной из важнейших составляющих деятельности как для государства, так и для компании или физического лица. Одним из способов приумножить имеющийся капитал является инвестирование.

Независимо от того, в каком контексте используется данный термин, охарактеризовать его можно следующими словами:

Инвестиции – это материальные или нематериальные затраты, целью которых является извлечение прибыли или достижение желаемого результата.

Понятие и сущность инвестиций

Введение в тему стоит начать с базовых понятий. Сам термин пришел к нам из латинского языка. В переводе на русский invest означает «вкладывать». Если давать определение простыми словами – это вложение денежных средств с целью их приумножения.

Не стоит путать краткосрочные вложения и инвестиции. Длительность последних, как правило, исчисляется годами.

Все инвестиции обязательно соответствуют определенному ряду критериев: сроки вложения, направления, риски, потенциальный доход (в том числе пассивный).

Сроки вложения. Обычно инвестиции вкладываются на определенный временной отрезок, и до тех пор, пока средства находятся в объекте инвестирования, вкладчик получает оговоренное вознаграждение – дивиденды.

Направление. Прежде чем вкладывать собственные средства в тот или иной проект, инвестор должен определить для себя направления деятельности, в которых он обладает необходимой компетенцией и, соответственно, способен правильно спрогнозировать доход, оценить риски и потенциальную выгоду.

Риск. Стоит понимать, что вкладывая в тот или иной объект, независимо от направления и финансовых показателей, инвестор подвергает свои средства риску. Его уровень может изменяться, однако вкладчик всегда рискует своими финансами в пределах вложенного капитала.

Возможный доход. Главная экономическая цель всего процесса, вне зависимости от направления вложения, – обеспечение дохода. Опираясь на данный показатель, инвестор должен принимать решение об инвестировании.

Получение пассивного дохода. Одно из основных преимуществ инвестирования заключается в получении пассивного дохода без непосредственного участия вкладчика. Эта особенность характерна для всех объектов инвестирования, от недвижимости до акций и государственных долговых облигаций.

Исходя из вышесказанного, можно сказать, что инвестициями могут быть свободные средства, имеющиеся в распоряжении физических или юридических лиц, и используемые для получения дополнительной прибыли. В качестве инвестиций могут выступать финансы, имущество, ценные бумаги и прочее.

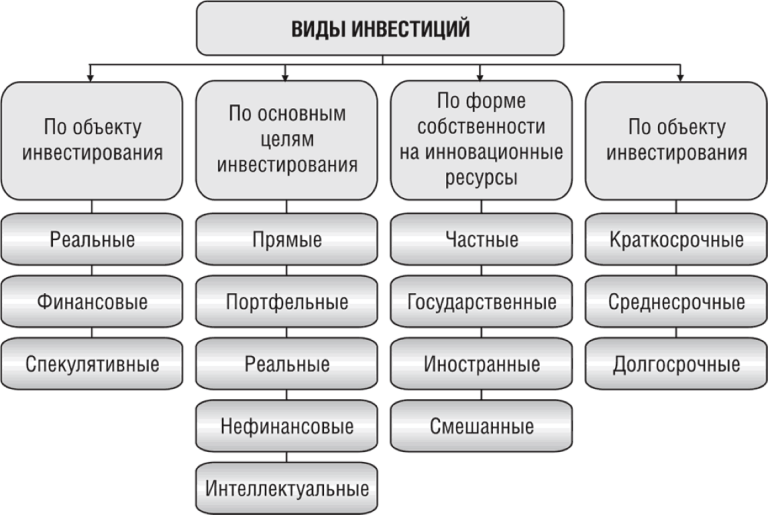

Все инвестиции делятся на четыре вида: реальные, финансовые, валовые, частные/государственные.

- Реальные. Долгосрочные вложения в производственные отрасли.

- Финансовые. Представляют собой финансово-кредитные обязательства, ценные бумаги или деньги.

- Валовые. Средства, направленные в определенную сферу для увеличения капитала. Сюда же относятся и чистые инвестиции. Последние представляют собой вложения, направленные на увеличение размера основных средств, которые в дальнейшем будут направлены на улучшение производственного уровня.

- Частные и государственные. Вложения, владельцами которых являются частные инвесторы или государственные учреждения.

Западные учебники по экономике классифицируют инвестиции по следующим направлениям:

- государственные и частные;

- внешне- и внутриэкономические;

- финансовые или интеллектуальные;

- производственные и потребительские;

- косвенные или прямые.

Мы кратко рассмотрели основные понятия инвестиционной деятельности и экономическую сущность инвестиций, а также узнали, на какие виды они подразделяются. Теперь можно сделать вывод, что это финансовая деятельность, которая отражается на показателях как в микро-, так и в макроэкономике, а также играет важную роль в жизни частных инвесторов и всей страны в целом.

Государству инвестиции необходимы, в первую очередь, для модернизации предприятий, частным лицам они предоставляют возможность увеличить собственный капитал.

Роль инвестиций в экономике

Инвестиции выполняют важную функцию в развитии экономики страны. Они обеспечивают наличие необходимых материальных и нематериальных активов, необходимых для будущего роста.

Значение инвестиций в рыночной экономике объясняется их определением. К данному параметру можно отнести как традиционные денежные средства, как один из наиболее доступных инструментов, так и банковские вклады, технологии, производственное оборудование и прочие виды активов, которые можно вложить в объект экономической деятельности для извлечения прибыли.

Говоря о важности инвестиционной деятельности, нельзя не упомянуть о том, какова ее роль в развитии мировой экономики. Любое государство, которое хочет увеличивать текущие финансовые показатели, обязано взаимодействовать с другими странами. Сюда относится товарооборот, обмен денег, а также совместные экономические мероприятия и межправительственные проекты.

В зависимости от степени готовности к подобным процессам, государства делятся на закрытые, ограниченно закрытые и открытые. В последнем случае проще наращивать объемы торговли, поскольку в подобном процессе создается свобода предпринимательской деятельности. Это также является залогом повышения налоговых поступлений.

Кроме того, страны с открытой экономикой позволяют местным компаниям привлекать инвестиции иностранных инвесторов. В будущем такие предприятия смогут выйти на международный рынок, производить большее количество товара и тем самым улучшить общий инвестиционный климат страны.

Признаки инвестиций

Инвестициями являются те вложения, которые соответствуют следующим признакам:

- способность приносить доход инвестору;

- основная цель вложения – личный интерес инвестора;

- наличие рисков, даже если объектом инвестирования является надежный актив;

- длительный срок вложения средств – зачастую от одного года и дольше;

- четкая направленность и понимание того, куда необходимо вкладывать средства;

Главные источники для инвестирования – это собственные средства, привлеченные или заемные.

К собственным средствам относится уставной капитал, прибыль предприятия, а также специальный, целевой или резервный фонд. Заемные средства – это кредиты или займы, которые позволяют инвестору осуществлять свою деятельность. Они выдаются на определенный срок, подлежат возврату и зачастую являются платными. Размер платежа определяется процентом, установленным в рамках договора о сотрудничестве. Привлеченные средства могут быть получены на финансовых рынках за счет эмиссии ценных бумаг или внешнего капитала.

Инвестирование – что это такое простыми словами

Если говорить о том, что такое инвестирование простыми словами, можно сказать, что это вложение капитала с целью заработать. Это главная задача для данной деятельности, особенностями которой являются риск и потенциальный доход. Причем между двумя этими показателями наблюдается прямая связь – чем выше ожидаемый доход, тем выше и показатель риска.

Кроме того, под инвестициями понимается долгосрочное вложение, обычно от одного года. Это отличает их от спекулятивных действий на финансовых рынках.

В свою очередь, привлеченный капитал для эмитентов ценных бумаг имеет свое значение и цель. Дополнительное финансирование позволяет им расширять производство и выходить на новые рынки сбыта.

Подытоживая все вышесказанное, можно сделать вывод, что вся суть вложений сводится к получению дохода и наращиванию капитала.

Примеры инвестиционной деятельности

В качестве примеров инвестиционной деятельности можем рассмотреть компании, которые могут использовать имеющиеся активы и финансы для инвестирования. Например, банки и страховые компании.

Первые получают конкурентное преимущество благодаря особенностям своей деятельности, а также финансовым и другим инструментам, способным положительно влиять на результат капиталовложения.

Вторые отличаются тем, что объектами для привлечения денег являются страховые резервы. Кроме того, отдельно стоит выделить и цель, которую ставят перед собой страховые компании. Их главная задача заключается не в получении прибыли, а в сохранении финансовой стабильности благодаря успешному инвестированию.

Финансы, полученные в ходе инвестиционной деятельности, прежде всего отображают сделки предприятия в сфере купли-продажи по капитальным активам. Сюда относятся активы, внесенные на баланс компании с полезным сроком использования от одного года.

При этом стоит отметить, что руководство фирмы получает определенную свободу в принятии решений относительно того, что считать или не считать капитальными расходами. Успешность вложения средств в такую компанию напрямую зависит от владения инвестором данной информацией.

В качестве примера рассмотрим только что созданную компанию Х. В плане у нее заложена подготовка финансового отчета к концу месяца. В этом документе будут указаны размер полученной прибыли и понесенных убытков, а также баланс и сведения о движении средств.

По итогам стартового месяца компании не удалось получить доходы, но были некоторые операционные расходы. Соответственно, в итоговом отчете показатель чистой прибыли будет равен нулю. Кроме того, инвестиционная деятельность также не велась, поэтому в этом отчете показатель также равен нулю.

На протяжении второго месяца компания направляла инвестиции в землю и имущество. Подобная деятельность подразумевает собой отток капитала, что приводит к отрицательному показателю в отчете об инвестиционной деятельности.

Притоком являются финансы, вырученные в результате:

- сделок по реализации ценных бумаг, которые изначально были взяты для этой цели;

- реализации с учетом скидок;

- реализации производственных активов.

Оттоками называются средства, выплаченные:

- во время покупки ценных бумаг для их дальнейшей продажи;

- приобретение долгосрочных производственных активов;

По своей форме все инвестиции делятся на две формы. Первая — традиционная инвестиционная деятельность, вторая — альтернативная.

Используя подобное разделение, можно проанализировать наиболее популярные финансовые инструменты, относящиеся к каждой категории инвестиций.

Традиционные инвестиции — это акции компаний, долговые облигации, депозиты. Альтернативные инвестиции — это объекты недвижимости, частный капитал, предметы искусства, роскоши и т. д.

Что такое инвестиции простыми словами и как на них заработать: 5 правил для начинающих инвесторов

Для большинства людей основным источником дохода является заработанная плата, которую выплачивает работодатель. Приходится во многом себе отказывать, чтобы сделать хоть какие-то сбережения. Но они же могут еще и обесцениться из-за инфляции и экономических кризисов, которые периодически происходят. Тогда мы начинаем задумываться о том, как бы не только защитить, но и приумножить свои сбережения, чтобы жить счастливо и свободно, ни в чем себе не отказывать. И здесь на помощь приходят инвестиции, способные воплотить все наши заветные желания. Так что же такое инвестиции и как на них заработать?

- Кухня инвестиций

- Основы инвестирования

- Достигаем целей инвестирования

- Поле чудес в стране финансов

- Купить или продать – вот в чем вопрос

Информация, которая представлена в статье, имеет информационный и консультационный характер и не является рекомендацией или руководством к действию. Если Вы используете ее для принятия инвестиционных решений и совершения операций на финансовом рынке, то делаете это на свой страх и риск, а также принимаете на себя ответственность за любые последствия таких решений.

При грамотном управлении своими доходами, а точнее при ведение семейного бюджета , мы способны сохранить часть наших доходов. Сохраненные денежные средства целесообразно вкладывать в надежные активы для приумножения и защиты нашего капитала.

Что такое инвестиции и с чем их едят

Помочь защитить и приумножить наши сбережения призваны инвестиции. Слово «инвестиции» имеет латинское происхождение. “investio” в переводе с латинского значит “вкладывать”. Таким образом инвестиции – это обдуманное вложение своих денег в доходные финансовые инструменты.

вложение в активы

Цель любого инвестирования – это найти такой финансовый инструмент или актив, который бы обеспечивал минимальный риск потери денег при максимальном уровне доходности.

Правда стоит помнить, что гарантировать полный возврат, в некоторых случаях, вложенных денежных средств и доходность по ним могут только банковские организации. Ведь гарантированную доходность депозитов они обеспечивают за счет более высокой прибылью по кредитам.

Наше государство дополнительно обеспечивает гарантию возврата денежных средств вкладов через специальную систему страхования. Гарантированная сумма возврата составляет 1’400’000,00 рублей.

Более подробно о том, как выбрать банковский депозит читайте в статье (ссылка откроется в новом окне).

В случае вкладывания денежных средств в инвестиционные продукты и активы никто не дает гарантий возврата вложенного капитала. Не говоря о том, что эти вложения принесут доход. Поэтому нужно внимательно изучить инструмент, в который планируете инвестировать. Ведь все риски мы, как инвесторы, берем на себя. Поэтому и доходность должна быть максимальной.

Также важно ставить цель инвестирования, чтобы этот процесс имел смысл, и мы могли вовремя выйти из финансового инструмента. Среди наиболее часто встречаемых целей можно обозначить следующие:

- Приумножение собственного капитала;

- Защита имеющихся сбережений от инфляции;

- Осуществление дорогостоящей покупки, например, покупка автомобиля или квартиры, или дачи, или оплата обучения детей и так далее;

- Обеспечение своего устойчивого финансового положения в будущем, например, на пенсии.

По временному периоду владения активами, цели принято подразделять на следующие категории:

- Краткосрочные – срок владения активами менее 2 лет. На таком временном периоде инвестиционный портфель наиболее подвержен негативному влиянию рыночных колебаний или волатильности. Для инвестирования на такой период лучше выбирать более консервативные инструменты, такие как депозиты, облигации, ПИФы (паевые инвестиционные фонды), продукты с защитой капитала.

- Среднесрочные – срок владения активами в промежутке от 2 до 7 лет. На таком временном промежутке можно применять, как консервативные, так и агрессивные инвестиционные продукты. Все зависит от цели/ -ей инвестирования. Так к примеру, если деньги вкладываются с целью покупки автомобиля, то можно использовать более рисковые инструменты. При среднесрочных инвестициях можно присмотреться к ПИФам облигаций, фондам смешанных инвестиций и так далее.

- Долгосрочные – срок владения инвестиционными активами 7 и более лет. На данном временном промежутке можно использовать и более агрессивные продукты, и стратегии. Можно уже присмотреться к акциям, фондам акций и так далее.

Риск и Доходность

Как следует из выше сказанного, инвестиции можно охарактеризовать двумя ключевыми показателями – это риск и доходность. При чем эти параметры взаимосвязаны.

Риск – это вероятность получения убытка или потери дохода при инвестировании по сравнению с расчётным вариантом в результате непредвиденных факторов, таких как действия или бездействия госструктур, ошибки корпоративного управления и так далее.

Доходность – это величина прибыли, которую получил инвестор за все время владения активом. Данный параметр выражается в процентах за конкретный промежуток времени, например, за год. Она рассчитывается, как отношение прибыли к расходам на покупку данного актива.

Существует множество рисков, которым подвержен капитал инвестора. Среди них можно обозначить следующие основные риски:

- Рыночный – это основной риск, который определяется непредсказуемым поведением самого рынка. Идея его в том, что наши инвестиции могут изменяться, как в большую, так меньшую сторону. То есть мы можем получить, как прибыль, так и убыток, в зависимости от рыночной ситуации.

- Валютный – этот риск связан с обменным курсом валюты, в которой сделаны инвестиции. При изменении обменного курса валюты, также происходит изменение общей стоимости инвестиций, как в большую, так и меньшую сторону.

- Корпоративный или риск компаний – это риск уменьшения стоимости вложений в компанию из-за неблагоприятных событий. Например, снижение финансовых показателей деятельности, снижения конкурентоспособности, увеличение долговых обязательств, судебные разбирательства и другие факторы.

Согласно современной теории портфельного управления уровень риска напрямую связан с доходностью. То есть, чем выше уровень риска, который готов принять инвестор, тем более высокую доходность он стремится получить.

Любые инвестиции связаны с риском, даже если мы не собираемся предпринимать активных действий по управлению активами. Тем не менее, не стоит бояться его, риском можно и нужно управлять, и стремиться минимизировать его.

Одним из способов, который помогает управлять риском и минимизировать его негативное воздействие, является диверсификация. Предлагаем остановиться на принципах диверсификации более подробно.

Хроники Диверсификации

Девиз главного героя романа Вениамина Каверина «Два капитана» было выражение — «Бороться и искать, найти и не сдаваться». Эта фраза в полной мере подходит и к принципам диверсификации. Основная задача, которой заключается в поиске оптимального соотношения между инвестиционными продуктами в портфеле для минимизации возможных убытков. Это постоянный и непрерывный процесс.

Итак, диверсификация – это разделение денежных средств между различными видами инвестиционных инструментов для сведения к минимуму вероятной просадки инвестиционного портфеля. Особенно это актуально, когда мы начинаем управлять крупным портфелем активов.

Исходя из этого, можно сформировать главное правило диверсификации: инвестиционные продукты в портфеле инвестора не должны зависеть друг от друга, быть связанными между собой или пересекаться.

Выделяют следующие виды диверсификации для управления риском инвестиционного портфеля:

- Инструментальная – подразумевает распределение капитала между различными инвестиционными инструментами. К примеру, между акциями, облигациями, банковскими депозитами и ПИФами.

- Институционная – подразумевает разделение инвестиционного капитала между разными компаниями.

- Видовая – подразумевает инвестирование денежных средств в разные сферы экономики. Например, финансовый сектор, металлургия, промышленность, транспорт.

- Валютная – подразумевает вкладывание в инвестиционные продукты, которые номинируется в разных валютах. Например, в долларах, евро и рублях.

Принципы диверсификации вложений подходит любому инвестору. Вне зависимости какую стратегию он применяет к портфелю, агрессивную или консервативную. Ведь с их помощью можно существенно минимизировать уровень просадки инвестиционного портфеля.

Основы инвестирования

Выполнение и соблюдение определенных правил инвестирования поможет свести к минимуму риски и при этом получить существенный доход. Ведь мы ради прибыли и вкладываем деньги.

Правило первое — вид активов

Какие виды активов должны быть в портфеле успешного инвестора?

- Акции – обеспечивают возможность быстрого приумножения капитала и увеличения дохода. Тем не менее, они обладают большим риском финансовых потерь.

- Облигации – обеспечивают сохранность вложений. То есть риск финансовых потерь по ним минимален, как и доходность. Это основной инструмент консервативных инвесторов.

- Денежные средства в свободном остатке на счёте, т.е. они не должны быть задействованы ни в акциях, ни в облигациях.

Рынок ценных бумаг бывает двух типов – первичный и вторичный.

- На первичном рынке ценных бумаг осуществляется продажа новых ценных бумаг сразу же после их выпуска или эмиссии. В основном на данном рынке торгуют коммерческие и инвестиционные банки. Они же производят эмиссию ценных бумаг своих клиентов.

- На вторичном рынке ценных бумаг торгуются ранее выпущенные акции и облигации. Фондовая биржа обслуживает этот рынок.

Первый вид активов

Акция – эта ценная бумага, подтверждающая наше право на долю в бизнесе. В торговом приложение, в разделе акции мы можем увидеть, что в названии некоторых акций есть приписки «а», «ап» или «п». Это говорит нам о виде акции. Если приписки вообще нет или есть «оа», это означает, что акция обыкновенная. Приписка типа «ап» или «п», означает, что акция привилегированная.

Теперь мы знаем, что акции можно разделить на обыкновенные и привилегированные. Владения обыкновенной акцией дает право голоса для участия в принятии важных решений компании и право на получение части прибыли в виде дивидендов.

Дивиденды по обыкновенным акциям не фиксированные, они будут выплачиваться только если владельцы этих акций на общем собрании акционеров проголосуют за то, чтобы часть прибыли пустить на выплату дивидендов.

В отличие от обыкновенных акций владение привилегированными акциями не дает нам право голоса в принятии важных решений компаний, за исключением особенных случаев, например, таких, как банкротство. Но привилегированные акции имеют приоритет при распределении дивидендов, то есть, если, например, компания получила небольшую прибыль, может быть принято решение выплатить дивиденды только держателям привилегированных акций.

Рынок Российских акций, впрочем, как и зарубежных можно условно разделить на три группы:

– Первая группа ее еще называют первый эшелон или голубые фишки – это крупнейшие компании страны, по которым ведутся самые активные торги. Если мы захотим приобрести акции одной из этих компаний на круглую сумму, например, 10 миллионов рублей, то мы сможем это сделать без проблем, мгновенно и это никак не повлияет на рыночную цену акции.

– Вторая группа, или как говорят второй эшелон – это также очень крупные компании, но их акции обладают меньшей популярностью. Среди участников торгов по сравнению с голубыми фишками купить или продать эти акции на крупную сумму может быть не так просто. Такая сделка может заметно повлиять на рыночную цену акции.

– Третья группа или третий эшелон – это, как правило, не такие большие компании и их акции не пользуются особой популярностью. Зачастую бывает, что даже на 100 тысяч рублей их не купить за один день, так как может не оказаться такого предложения на рынке. При покупке таких акций даже на 10 тысяч рублей можно заметно сдвинуть рыночную цену, следовательно, при перепродажах тоже могут возникнуть аналогичные проблемы.

Какие акции нам выбирать в свой портфель?

- Акции с государственной поддержкой, т.е. акции, в которых присутствует доля государства. И желательно, чем больше доля, тем лучше. Практически все крупные компании из первого эшелона имеют государственное участие. Это Сбербанк, Газпром, Роснефть, Россети и т.д.

Почему выбирают именно государственные компании? Во-первых, до сих пор действует указ президента, что государственные компании выплачивают 50% чистой прибыли на дивиденды. Тем самым, увеличивая наш с вами пассивный доход. Во-вторых, госкомпании обладают очень хорошим свойством — они всегда получают поддержку от государства.

Приведём пример с Ленэнерго. Ленэнерго — это энергетическая компания, которая входит в группу Россетей. Доля участия государства в компании Россети больше 88%, т.е. такая закоренелая госкомпания. Так вот когда у Ленэнерго имеются какие-то сложности в бизнесе, то, что делает компания. Она выпускает акции, т.е. производит допэмиссию. Эти акции скупает государство. Тем самым финансируя Ленэнерго, которое закрывает за счёт этих денег свои финансовые сложности и пробелы.

С точки зрения частного инвестора, с одной стороны это плохо, когда есть допэмиссия у компаний. Почему? Потому что акции «размываются» и получаем потенциально меньше прибыли и дивидендов. Но, в целом мы более уверено себя чувствуем, когда в компаниях есть госучастие.

- Акции компании с понятным менеджментом. Это значит, когда мы рассматриваем показатели какой-то компании, которые были пять лет назад и которые сейчас — они должны кардинально отличаться. При том, что отличатся, конечно, в лучшую сторону в наше время.

- Акции растущих компаний. Растущие не с точки зрения цены акций, а растущие в плане бизнеса. Допустим, Магнит. Видно, что у Магнита постоянно открываются новые магазины (супермаркеты, магазины у дома, магнит-косметик), т.е. это компания, которая развивается постоянно. Другими словами, у неё растёт бизнес, увеличивается количество точек продаж, и это хороший знак. Поэтому на такие компании обязательно должны обращать своё внимание.

Ведь, если компания стагнирует и не растёт, т.е. не развивается (даже если она платит хорошие дивиденды), то в конечном счёте это сыграет с этой компанией плохую шутку. А коль мы будем являться инвестором такой компании, то и с нами тоже.

Второй вид активов

Облигации – это долговая ценная бумага. Когда мы покупаем облигацию конкретной организации, то тем самым мы предоставляем деньги в кредит этой компании или государству. Возврат этого займа происходит путем выкупа облигаций. Дополнительно по облигациям происходит выплата фиксированной доходности или купонов. Размер выплат определяется определенным процентом от номинальной стоимости облигации.

Облигации могут быть государственными, муниципальными, корпоративными.

Первый вид облигаций — это облигации федерального займа. Это государственные облигации, и они обязательно должны быть в нашем портфеле.

Если какая-то частная компания выпустила облигацию, и у неё есть какие-то сложности в бизнесе, то она по сути может объявить дефолт по данному выпуску облигаций. При том, что сама компания продолжит работать. И мы можем потерять свои деньги.

инвестиции

Что касается государства. Государство по любому выпуску ОФЗ не может объявить дефолт. Ведь, если это случится, как в 1998 году, то государство у нас будет просто банкрот. Благо в ближайшие 5-10 лет это не предвидится. Поэтому ОФЗ должны быть в нашем портфеле.

Второй вид — это корпоративные облигации. Доходность по ним выше, как и риск.

Также стоит учитывать, когда мы приобретаем облигации, чтобы они были с разными сроками погашения. Для того, чтобы у нас как можно чаще был финансовый поток, и, конечно же, наличие оферты в корпоративных бумагах. В ОФЗ оферты не присутствуют.

Что значит оферта? Представим, что мы купили какую-то облигацию сроком на 5 лет. Проходит год или два, и облигация вдруг падает в цене. Мы покупали за 1000 руб. (номинальная цена), а она стала стоить 800 руб. Нам понадобились деньги , мы и будем продавать в убыток, и даже купоны не покроют эти расходы. Оферта даёт нам право продать облигацию раньше. При том, что эту оферту знаем заранее, при приобретении облигации.

Допустим, возьмём те же самые 5 лет, но есть какая-то оферта через два года, т.е. через два года цена облигации стала 800 руб. Мы пишем у брокера заявление в эту компанию, что хотим участвовать в оферте и нам выплачивают не 800, а 1000 рублей + накопленный процент. Поэтому присутствие оферты в облигациях обязательно должны учитывать.

Третий вид активов

Теперь мы поговорим об свободных деньгах или кэше. Понимаем, что это звучит немного странно. Потому что мы проинвестировали, допустим, 100 тысяч или 1 миллион рублей, и хотим задействовать все деньги, чтобы получать большую прибыли.

Но рынок имеет свойство падать и акции имеют свойство корректироваться, и восстановление может длиться полгода, год, а иногда и десять лет. Поэтому мы должны иметь деньги на счёте, чтобы докупать при падении акции либо облигации в свой портфель.

Далее рассмотрим свободные деньги на счёте более детально, потому что это действительно важно.

Давайте вспомним 2008 год. Индекс ММВБ упал больше, чем на 70%. Это колоссальное падение. Многие акции упали на 80-85%. А если вспомним сколько длилось восстановление рынка от точки падения до точки возврата к нулевому скажем так ориентиру — это было почти 10 лет. В 2008 рынок упал и только в 2016 году восстановились.

Представьте, что у нас нет свободных денег на счету. Мы не можете докупить акции или облигации, которые падают. Мы будем бегать и искать свободные деньги, продавать какие-то свои другие активы, снимать деньги с банковских вкладов и инвестировать в акции. Это может закончится не очень хорошо. Поэтому свободные деньги должны быть обязательно.

Кто-то может возразить и сказать: «У меня в портфеле есть облигации. Если мои акции упадут, то я продам облигации и докуплю акции». Всё вроде бы логично, но есть одно важное «НО». Может ли случится так, что в нашем портфеле упадут и акции, и облигации? Конечно, может. И такое происходит сплошь и рядом, независимо от ключевых ставок и всего остального. Всё зависит от вида активов, которые мы выбираем в свой портфель.

Тогда вопрос. Что мы будем делать, продавать акции с убытком и докупать облигации либо продавать облигации с убытком и докупать акции? Как-то нелогично и не строится с тем утверждением об инвестировании, что долгосрочный инвестор не должен терять деньги. Основная задача — сохранить капитал. Поэтому у нас на счёте должны быть свободные деньги, на которые можем докупить и акции, и облигации.

Третье правило — соотношение активов

Мы всегда должны следить за тем, насколько сейчас выгодно покупать акции или облигации, или, возможно, лучше большую часть денег перевести в кэш. Почему это важно? Потому что когда рынок растёт, то его мультипликаторы становятся со временем хуже, т.е, чем выше покупаем, тем меньше получаем дивидендов и прибыли на акцию и т.д. Чем ниже покупаем, тем лучше у нас показатели. Поэтому, когда рынок активно растёт и показатели ухудшаются, мы должны снижать долю акций в портфеле в сторону облигаций.

Пример. Рынок не растёт и не падает — пропорции сохраняются. Рынок начинает расти: акции снижаются, облигации растут. Рынок снижается: облигации снижаются, пропорции акций растут.

Таким образом, потенциально снижаем риски, и увеличиваем доходность.

Пропорции активов в портфеле

Понятное дело, что акции и облигации в классическом варианте: это 50% акции и 50% облигации в портфеле. Но это не всегда будет так, мы будем их варьировать. Поэтому сравнивать пропорции акций относительно облигаций — это не совсем верно.

Но, если говорить именно про акции, то они должны быть примерно равны. К примеру: Сбербанк у нас куплен на 10 000 руб., Ленэнерго куплено на 11 000 руб., Газпром у нас куплен на 9 000 руб. Это примерно равные пропорции. И тогда можно говорить о какой-то диверсификации и действительно грамотно составленном портфеле.

Но, зачастую у начинающих инвесторов можно увидеть портфель, который выглядит следующим образом: акции Сбербанка куплены на 50 000 руб., акции Газпрома куплены на 2 000 руб., акции Лукойла куплены на 8 000 руб. Поэтому понимаете, такие пропорции вряд ли можно назвать правильным инвестированием. Поэтому не стоит совершать такую ошибку. И всегда следите за пропорциями акций в портфеле.

Четвертое правило — коррекция активов

Ответьте себе на вопрос. Как часто вы слышали утверждение о том, что, чем ниже падает рынок, тем «вкуснее» цена акции, и тем дешевле покупаем хорошие активы? Ведь это один из основных столпов инвестирования. Когда все боятся и продают, мы покупаем, т.е когда всё падает, мы покупаем хорошие активы, по сути на распродаже.

Но есть одна сложность. Когда писали эту статью, мы не нашли никакой полезной информации в интернете, касаемо того, как определять для себя уровни коррекции, как вносить деньги, какими этапами. Есть много информации про то, что правильно иметь свободные деньги и докупать акции, когда они падают в цене. Но каким образом нужно это делать?

Считаем, что нужно учитывать падение рынка 90 +, т.е. это значит, что заранее, когда только инвестируем свои первые деньги, то должны понимать, что рынок может упасть более чем на 90%. Опять же 2008 год — большие падения на рынке. В 2014 году металлургические компании то же падали и на 50, 60 и на более высокий процент.

биржевые котировки

Поэтому такое, конечно, теоретически возможно, чтобы рынок упал более чем на 90%. Следовательно, должны это закладывать в свой портфель. Этого может не случится никогда за нашу историю, но должны понимать, что это может случится. И заранее продумать, что будем делать, если рынок пройдёт критическую точку в 50% по счёту, потом будет падать — 60, — 70, — 80 и — 90. И здесь вопрос. А как тогда вносить деньги и как их контролировать?

Считаем, что свободные деньги на счёте + часть облигаций должны рассчитываться таким образом в портфеле, чтобы мы могли докупать акции хотя бы 7-8 раз. Уровни коррекции определяйте для себя сами. Для кого-то это будет каждые 10%, т.е. рынок упал на 10%, внесли деньги, на 20% внесли деньги, на 30% внесли деньги и т.д. Для кого-то это будет 15%, а для кого-то по 5%, т.е. здесь каждый выбирает сам. С ориентиром на то, что рынок может действительно очень сильно «грохнуться».

Следующий вопрос. А в какой пропорции докупать акции? Здесь предлагаем очень простое, верное и универсальное правило. Чем больше падает рынок, тем больше вносим денег на счёт. Чем меньше падает рынок, тем меньше вносим денег на счёт в акции.

Какая вероятность того, что рынок упав на 5%, упадёт ещё на 5%? Думаем она довольно большая. А если рынок упал на 55%, то какая вероятность, что продолжит падение до 70 или 80%. Она намного меньше. Иными словами, чем ниже падает рынок, тем меньше становится риск. Потому что, чем ниже рынок, тем меньше вероятность того, что он продолжит своё падение.

Поэтому, как пример. Рынок упал на 10%, внесли 10 тыс. рублей. Он упал на 20%, внесли 20 тыс. рублей. Упал на 30%, внесли 30 тыс. рублей и т.д. Иными словами, чем ниже рынок падает, тем больше вносим денег.

Пятое правило — кредитное плечо

Ни в коем случае не берите кредит у брокера. Ни в коем случае не используйте заёмные деньги. Если мы это делаем, то автоматически превращаемся из инвестора в спекулянта. Взяв кредит у брокера, мы должны за него платить. Ставки бывают разные, но в среднем 15-17% годовых.

Представьте, что рынок падает. Мы взяли кредит у брокера в расчёте на то, то купим больше активов, заработаем очень и очень много, и отдадим эти проценты брокеру. Далее представим, что рынок упал на 30%. Мы взяли кредитное плечо. У нас было 200 тыс. рублей, мы купили на 400 тыс. рублей, т.е. 200 тыс. рублей у нас в кредите.

А рынок не стал останавливаться. Рынок продолжал ещё падать два года. Упал ещё на 20%. И потом ещё год восстанавливался. Посчитайте сколько за три года отдадим денег брокеру, если взять ставку 15% — 45%. Иными словами, от своих денег (от 200 тыс. рублей) потеряли 90 тыс. рублей (45%). Согласитесь, это много. Поэтому этого делать не стоит.

Никто не может предугадать развитие рынка, насколько он вырастит в этом году. И также никто не может нам сказать, когда остановится это падение. Если нам кто-то будет говорить о том, что он знает, где «дно» рынка, т.е. когда он перестанет падать и начнёт расти, то такого человека гоните в шею. Скорее всего, он мошенник и пытается развести вас на деньги. И поэтому использование заёмных денег у брокера — это очень опасный способ торговли на финансовых рынках.

Спокойствие, только спокойствие

Но, что делать, если мы рассчитали, что рынок может упасть на 50%, использовали все деньги, использовали облигации, а рынок упал на 70%?

Здесь два варианта. Самый простой — ничего. Просто ждать пока рынок будет восстанавливаться.

Второй вариант, скажем так для более продвинутых, но это можно делать. Ранее в статье говорили, что в портфеле должны быть ОФЗ, они нам понадобятся. Мы можем купить рынок целиком, т.е. можем купить фьючерс на индекс ММВБ, в который входят крупнейшие российские компании. Тем самым, докупая по сути рынок, но не свой портфель на коррекции 60 или 70%.

Как раз-таки здесь нам понадобятся ОФЗ. Денег свободных на счёте нет, но фишка в том, что, покупая фьючерсы, их и будет обеспечивать ОФЗ. Таким образом, не имея свободных денег на счёте, мы можем купить фьючерсы. При чём не платить за них кредит брокеру.

Также с одной стороны плюс, с другой минус фьючерсов заключается в том, что у них уже «вшито» кредитное плечо. Другими словами, покупая фьючерс на 10 тыс. рублей, мы как будто бы приобретаем актив на 100 тыс. рублей, т.е. в 10 раз больше. Фишка в том, что платить за этот кредит не нужно, потому что это плечо у нас уже «вшито».

Но здесь очень важный момент. Когда мы будем докупать фьючерс (если решимся на это), то нужно учитывать на какую сумму мы хотим его приобрести. Не нужно покупать фьючерс на 20 или 30 тысяч рублей не подумав. Потому что мы купим активов на 200 или 300 тысяч рублей сразу. И если рынок продолжит падение, то с нами это может сыграть довольно злую шутку.

Следуй за своей целью

Итак, мы разобрались, как правильно начать инвестирование. Теперь пришла пора начать действовать. Для этого нужно:

- Сформулировать свои финансовые цели

Как уже говорилось ранее в статье, необходимо сформулировать для себя финансовые цели инвестирования. Также нужно определить приоритет по каждой цели, ее стоимость, требуемые сроки реализации цели. Дополнительно нужно учесть валюту, возможного уровня риска и периодичность цели, то есть это однократная или регулярная цель. Например, ежегодный отдых семьей на море – это регулярная цель. Для каждой из финансовых целей стоит составить свой индивидуальный инвестиционный портфель с учетом всех нюансов цели.

- Определиться с уровнем риска

Теперь пришла пора определиться с приемлемым уровнем риска. Этот уровень каждый инвестор определяет для себя сам. Он должен самостоятельно понять (финансово и, главное, психологически) готов ли он терпеть убытки, периодически направлять определенные денежные средства в инвестиционные портфели. Ведь при инвестициях можно, как заработать деньги, так и потерять их.

Дополнительно о том, как управлять рисками будет рассказано далее в статье.

- Выбрать активы

На данном этапе необходимо определить какие активы и в каком соотношении будут в нашем портфеле. Требуется тщательно изучать активы перед тем, как принять окончательное решение об вложении денежных средств в них. Для этого необходимо изучить фундаментальный и технический анализ. А также учесть временной горизонт инвестирования, возможные потребности в дополнительных деньгах в будущем и свои личные предпочтения.

- Определиться с типом портфеля

Самое время решить какой тип портфеля использовать и чем его наполнять для каждой из целей. В зависимости от соотношения между акциями и облигациями в портфеле выделяют:

- агрессивный портфель – состоит из акций на 80% и облигаций на 20%;

- умеренный портфель – состоит из акций на 50% и облигаций на 50%;

- консервативный портфель – состоит из акций на 20% и облигаций на 80%;

- суперконсервативный портфель – состоит из облигаций на 100%.

Можно покупать в свой портфель акции и облигации, а можно фонды акций и облигаций. Можно приобретать ПИФы, а можно ETF. Выбор за вами.

- Разработать стратегию для портфеля

После того, как мы определились с типом активов в нашем портфеле, настало время определиться со стратегией управления портфелем. Это один из главных этапов. Количество стратегий много. Можно выбрать уже известные стратегии, а можно разработать свою. Есть стратегии для долгосрочного инвестирования, а есть и для ежедневной торговли на бирже. Среди распространённых стоит выделить следующие:

- Стратегия «Индексные акции» — суть стратегии в том, чтобы повторить индекс биржи, например, Индекс МосБиржи 10. То есть включить в свой инвестиционный портфель акции компаний, которые входят в индекс, и в том же соотношении. Информацию по составу индекса можно найти на сайте биржи https://www.moex.com/ru/index/MOEX10/constituents/.

- Стратегия «Дивидендная» — суть стратегии в том, чтобы составить свои инвестиционный портфель из акций компаний, которые выплачивают дивиденды. Таким образом, инвестор получает доход не только от роста стоимости самого актива, а также от выплаты дивидендов. Главное в этой стратегии ответственно подойти к выбору акций компаний для включения в свой портфель. Это должны быть надежные компании, которые на протяжении большого промежутка времени выплачивали дивиденды. Многие финансовые ресурсы выпускаю списки дивидендных аристократов. В них попадают компании, которые на протяжении минимум 25 лет стабильно выплачивают дивиденды. Например, дивидендные аристократы США https://www.proshares.com/funds/nobl_daily_holdings.html, дивидендные аристократы Европы https://moneyinvestexpert.com/european-dividend-aristocrats.

- Стратегия «Пред дивидендная» — суть стратегии в том, чтобы покупать дивидендные акции заблаговременно (когда совет директоров сформировал рекомендации по размеру дивидендов) до даты закрытия реестра акционеров под дивиденды или еще называют дата отсечки. А продать их перед самой даты отсечки. По статистике в этот промежуток времени цена акций увеличивается на размер выплат дивидендов, а после отсечки наоборот падает. Таким образом инвестор получает «дивидендный» доход заранее и при этом не теряет за счет изменения стоимости акции. Но это более спекулятивная, чем инвестиционная стратегия.

- Стратегия «Специальные идеи» — стратегия строится на том, как акции реагируют на различные экономические и не экономические новости. По этой стратегии покупают акции прибыльных и надежных компаний, когда их цена упала на 20% и более в течение определенного промежутка времени, например, недели. При этом падение цены произошло из-за новости, которая не может повредить бизнесу в среднесрочной и долгосрочной перспективе.

Дополнительно нужно решить для себя, как поступать в случае:

- Пополнения портфеля — периодичность внесения дополнительных средств для докупки активов в портфель. Периодичность и постоянность докупка активов в свой портфель поможет получить большую прибыль. Так как итоговая стоимость активов будет ниже рынка.

- Ребалансировки портфеля — периодичность восстановления соотношения между активами в портфеле. Акции, облигации и прочие активы со временем меняют свою стоимость. Что-то дорожает, что-то дешевеет. Соответственно, меняется соотношение между активами, которое мы определили на этапе 4. Поэтому нужно периодически восстанавливать это соотношение, путем продажи дорогих активов и докупки подешевевших. Кто-то делает это раз в квартал, кто-то раз в полгода или даже раз в год. Каждый сам для себя должен определить эту периодичность.

- Получения дивидендов – как поступать с поступающими денежными средствами от активов. На начальном этапе формирования инвестиционного портфеля разумно дивиденды реинвестировать в портфель. То есть докупать активы (акции, облигации и так далее). После же можно оформить у брокера выплату дивидендов на банковский счет и покрывать ими свои ежедневные расходы.

Знал бы прикуп…

Также не маловажно управлять рисками, как и говорили выше. Для управления рисками нам следует придерживаться следующих принципов:

- Выбрать для себя стратегию инвестирования. Так как от этого будет зависеть уровень риска. Например, стратегический инвестор, тот кто вкладывает деньги в компании на долгий срок 3, 5 и более лет, может позволить себе более глубокую просадку портфель, чем краткосрочный или спекулятивный инвестор, который вкладывает деньги на короткий срок день, месяц или пару месяцев и так далее, и зарабатывает деньги только за счет изменения цены актива.

- Определить для себя максимальный уровень убытков по активам или уровень просадки портфеля, который готовы спокойно выдержать. В первую очередь психологически, чтобы избежать судорожной распродажи активов и фиксации убытков.

- Определить для себя приемлемое соотношение риск – доходность при выборе инструментов для вложения. Например, 1:3. То есть, при вероятности потери 10% стоимости актива, существует вероятность заработать 30%.

- Применять принципы диверсификации при формировании своего инвестиционного портфеля. То есть, как говориться в одной известной поговорке, «не класть все яйца в одну корзину».

«Возможно, создание нескольких инвестиционных портфелей с разными стратегиями, например, на долгий, средний и короткий срок. Соответственно, и управление рисками для каждой стратегии будет свое.»

В итоге мы получим инвестиционный портфель или несколько портфелей, которые точно соответствуют нашим целям и задачам. Нам только остается управлять ими, и периодически производить балансировку согласно разработанной стратегии. А грамотное управление рисками поможет защитить наш портфель какие бы изменения не происходили в жизни или в экономике.

Предположим, что мы проинвестировали часть своего капитала в активы на фондовом рынке, а часть отнесли в банк на срочный депозит. Тогда в случае просадки/обвала фондового рынка, часть нашего капитала будет в сохранности. И мы сможем не только обеспечить свои жизненные потребности, но воспользоваться кризисной ситуацией, чтобы нарастить свой капитал.

Ведь известно, что кризис – это прекрасное время возможностей для покупки качественных активов по привлекательной цене.

Поле чудес в стране финансов

С каждым годом все большее число людей задумывается об более выгодном вложении денег, чем банковские депозиты. Тем более после того, как с дохода по депозитам, сверх определенного размера, стали взымать подоходный налог. К сожалению, интерес людей к инвестициям стал привлекать и недобросовестных личностей, которые стремятся заработать на незнании основ инвестирования или просто обмануть их.

Излюбленной формой действия подобных дельцов является создание финансовых пирамид.

Финансовая пирамида – это модель мошенничества под видом инвестиционной организации. Доход в такой схеме формируется не за счет инвестирования денежных средств акционеров в активы и их грамотном управлении, а за счет притока денег от вновь привлеченных инвесторов.

Почти все финансовые пирамиды имею схожую схему работы и жизненный цикл. Вкладчиков в пирамиду привлекают обещаниями получения гарантированной и высокой прибыли. Ввиду того, что постоянно привлекать новых инвесторов в проект сложно, то финансовые поступления в пирамиду сокращаются. Финансовые же обязательства наоборот продолжают расти. В итоге, дисбаланс между поступлением денег и обязательствами приводи к закономерному краху финансовой пирамиды. Соответственно, большинство инвесторов теряет все или большую часть своих вложенных денег.

Большинство финансовых пирамид объединяют следующие признаки:

- Обещание получения высоких и гарантированных доходов от вложения;

- Агрессивная реклама проекта. Применение специфичных слоганов и фраз, имитация лидеров рынка, использование названий известных компаний в качестве своих клиентов или партеров;

- Утаивание финансовой информации и уставных документов;

- Невозможность подтвердить инвестиционную деятельность. В какие инструменты вкладываются денежные средства, где проверяется и как подтверждается размещение средств;

- Использование лицензии, выданной на другой вид деятельности, которая не разрешает работать с деньгами. Либо, вообще, отсутствие данной лицензии или использование чужой лицензии;

- Наличие обязательного «вступительного взноса» либо другого требования оплаты за какие-либо услуги. Например, за обучение, за консультацию, за участие в семинаре и так далее;

- Обещание вознаграждения за привлечение новых участников проекта;

- Денежные средства привлекаются по договорам займа. При этом ознакомиться с ним можно только при персональной встрече или в офисе компании.

С распространением интернета возросла и активность мошенников на его просторах. Число предложений «легко заработать в интернете большие деньги» и им подобных растёт в геометрической прогрессии. Как и число обманутых инвесторов. Часто можно найти объявления, которые призывают в срочном порядке приобретать те или иные активы. Типа у автора есть «проверенная, конфиденциальная» информация о том, что цена на эти активы должна существенно вырасти.

сложные решения

Стоит с особой осторожностью и опаской относиться к фразам типа «гарантированный доход», «высокая доходность», «предложение для ограниченного круга лиц», «надежно, как в швейцарском банке» и подобные им. На практике, большинство из этих предложений оказываются мошенническими и гарантируют потерю денег. Воздержитесь от участия в подобных проектах!

Так как же проверить инвестиционный проект, прежде чем расстаться с личным капиталом:

- Стоит проверить наличие лицензии Центрального банка на ведение банковской, страховой или инвестиционной деятельности;

- Стоит внимательно и подробно изучить весь договор. Особенно обратить внимание на условия вложения и вывода денежных средств;

- Найти и изучить информацию о данной компании, ее истории и учредителях, отзывы текущих и бывших клиентов, отраслевые рейтинги, судебные разбирательства и другую доступную в интернете информацию.

Если так случилось, что денежные средства уже вложены в подозрительные проекты, то нужно действовать оперативно. Стоит немедленно изъять все деньги из проекта, включая прибыль и основные средства. При наличии убытка в текущий момент, лучше зафиксировать убыток и забрать все деньги. Ни в ком случае, не стоит пытаться компенсировать убыток по средствам вложения новых денежных средств.

Купить или продать – вот в чем вопрос

Существует два вида заработка на акциях:

- Покупка акций с целью получения дивидендов.

- Покупка или продажа акций с целью заработка на изменении рыночной цены.

Дивидендный заработок

Акции для получения дивидендов необходимы, чтобы компания эти дивиденды выплачивала, следовательно, бизнес должен приносить прибыль. У каждой компании существует своя дивидендная политика.

Например, у «Газпрома» базой расчета дивидендов является чистая прибыль. На общем собрании акционеров ежегодно принимается решение о сроке выплаты и о том какую долю чистой прибыли направить на дивиденды.

Дивидендная политика в некоторых компаниях может выглядеть более сложно, как например у «Норильского Никеля», но зато размер дивидендов более предсказуем, так как предусмотрен определенный алгоритм расчета, который используется из года в год.

Чтобы получить дивиденды, достаточно владеть акциями только один день, в дату дивидендной отсечки. После этого можно продать их. Дивиденд зачислятся на наш счет позже в соответствии с дивидендной политикой и временем проведения необходимых операций нашим брокером. Например, дивиденды могут быть зачислены через месяц после отсечки.

В США существуют компании, называемые дивидендами аристократами. Эти компании имеют очень устойчивый бизнес и добиваются постоянного роста прибыли, а также они каждый год увеличивают свои дивиденды на протяжении не менее 25 лет. Если компания хотя бы один раз нарушит это правило, то ее исключат из списка аристократов.

Например, «Сoca-Сola» повышает свои дивиденды более 50 лет подряд. Если наш брокер предоставляет доступ к Санкт-Петербургской бирже, мы можем приобрести акции компаний США. Российские компании пока не могут похвастаться такой безупречной дивидендной историей.

Стоимостной заработок

Для заработка на изменение цены акции, важно понимать, что цена формируется на основе соотношения спроса и предложения. Если спрос на акцию больше чем предложение, то цена растет и наоборот. Если предложение больше чем спрос, то цена падает.

доходность вложений

На уровень спроса и предложения активов могут влиять следующие факторы:

– данные финансовые отчетности компании

– размер дивидендов на акцию

– новости слухи ожидания

– политика в стране

– новые законы, постановления и т.д.

О, бедная Доходность…

Также нужно иметь ввиду, что заработать на изменении цены акций можно, как в период роста цены, так и в момент ее падения.

Рассмотрим примеры, предположим есть стабильно развивающаяся компания цена одной ее акции 100 рублей. Ранее всю прибыль компания направляла на расширение и развитие бизнеса, но на последнем собрании акционеров была принята дивидендная политика, при которой 20% прибыли теперь направляется на дивиденды. И за прошлый год дивиденды на одну акцию составляют 30 рублей, то есть 30% от текущей стоимости акции. Если мы купим такие акции на 100 тысяч рублей, то нам придут дивиденды в размере тридцати тысяч рублей.

Хотели бы вы иметь такие акции? Многие люди бы хотели. Поэтому их начинают активно покупать. Цена акции вырастает со 100 рублей до 470 рублей, 30 рублей дивидендов на акцию теперь уже 6.38% от текущей цены. При такой цене акции, дивиденды на сумму акций в 100000 рублей составит 6380 рублей, это сравнимо со средней доходностью по данной отрасли.

Следовательно, люди перестают активно покупать эти акции, а цена перестает так стремительно расти.

Второй пример вышла новость, что компания может объявить о банкротстве. На рынке начинается паника, цена акций упала со 100 рублей до 50, в два раза. Затем вышло опровержение и люди откупили эти акции, цена вернулась к прежним цифрам.

Третий пример, компания предоставила план развития на пять лет и инвесторы посчитали, что, если все будет так как заявляет компания и прибыль увеличится на 500%, следовательно, и дивиденды значительно вырастут. На этой новости начинается бурный рост цены акции, соответственно, если ожидания не оправдаются, то может последовать и значительное падение.

Как видим в первом примере, изменение дивидендов является вполне объективным толчком к росту цен и два последующих основаны на ожиданиях и прогнозах. Как правило, цена акции учитывает сразу все факторы. Предугадать или спрогнозировать движение цены акции довольно сложно, для этого используются два вида анализа фундаментальный и технический.

Ученье — свет, а не ученье – финансовые потери

«Век живи, век учись» — гласит известная поговорка. Это в полной мере справедливо и для инвестирования. Ведь это сэкономит не только наше время для преувеличения капитала, но и нервы от переживаний из-за глупых потерь денег.

Почти все брокеры проводят обучение своих клиентов. Причем многие обучают основам инвестирования совершенно бесплатно. Даже фондовые биржи проводят онлайн обучение частных инвесторов. Например, брокер ВТБ https://broker.vtb.ru/school/for-beginners/ или брокер Финам https://www.finam.ru/education/main/ и другие.

финансовое обучение

Также стоит уделять время и самостоятельному обучению. И здесь на первое место выходят книги. Представляем Топ-5 книг по инвестициям:

- «Руководство Богатого Папы по инвестированию» — Роберт Киосаки

- «Деньги. Мастер игры» — Тони Роббинс

- «Инвестиционные стратегии 21 века» — Фрэнк Армстронг

- «Полная энциклопедия графических моделей» — Томас Булковски

- «Торговля опционами» — Майкл Томсетт

Время и деньги, потраченные на финансовое обучение, с троицей вернутся и многократно окупятся.

Стоит помнить, что инвестиции – это, по своей сути, отсроченное вознаграждение. То есть сейчас мы отказываемся от сиюминутного желания, чтобы в будущем получить более существенное вознаграждение. Теперь вы знаете, что такое инвестиции и как на них заработать.

Источник https://delen.ru/investicii/chto-takoe-investicii.html

Источник https://finstroll.ru/chto-takoe-investicii-i-kak-na-nih-zarabotat/

Источник

Источник