Вклады на 1 месяц в Москве

Список из 143 выгодных вариантов по вкладам на 1 месяц в 74 банках Москвы с высоким процентом до 7,6% годовых. Доступны варианты с выплатой процентов ежеквартально, раз в пол года или в конце срока, с пополнением и капитализацией, в валюте и рублях.

Подобрать вклад на 1 месяц в Москве

Накопительный счет Автомобилист

Накопительный счет Автомобилист

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Управляй процентом

Накопительный счет Управляй процентом

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет

Накопительный счет

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Копилка

Накопительный счет Копилка

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Про запас

Накопительный счет Про запас

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Промо

Накопительный счет Промо

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Супер копилка

Накопительный счет Супер копилка

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет Супер копилка

Накопительный счет Супер копилка

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Магнус-Онлайн

Магнус-Онлайн

- С капитализацией

- Проценты ежемесячно

- Без пополнения

- Нет частичного снятия

Накопительный счет #Акционный

Накопительный счет #Акционный

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Хороший накопительный счет

Хороший накопительный счет

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Накопительный счет ТКБ. Свободные средства

Накопительный счет ТКБ. Свободные средства

- С капитализацией

- Проценты ежемесячно

- Пополняемый

- Есть частичное снятие

Спринт 31 онлайн

Спринт 31 онлайн

- Без капитализации

- Проценты в конце срока

- Без пополнения

- Нет частичного снятия

Аналитика ставок по вкладам в Москве

| Минимальная сумма | Ставки по вкладам с пополнением | Ставки по вкладам с капитализацией | Ставки по вкладам без капитализации | Ставки по вкладам с ежемесячной выплатой процентов |

|---|---|---|---|---|

| 1 000 руб. | 7,6% | 7,6% | 6% | 7,6% |

| 5 000 руб. | 5,75% | 5,75% | 5% | 5,75% |

| 10 000 руб. | 5,75% | 5,5% | 6% | 5,5% |

| 15 000 руб. | 4,75% | 4,75% | — | 4,75% |

| 50 000 руб. | 6,4% | 4,5% | 6,4% | 4,5% |

| 100 000 руб. | 6,5% | 6,5% | 3,7% | 6,5% |

| 500 000 руб. | 0,25% | 5,4% | 0,25% | 5,4% |

| 1 500 000 руб. | 3,35% | 3,65% | 6,05% | 3,65% |

| 5 000 000 руб. | — | — | 5,9% | — |

Вклады на 1 месяц в банках Москвы

Банки Москвы предлагают различные услуги для физических лиц и позволяют оформлять вклады на 1 месяц в рублях и валюте. Это хорошая возможность не только сохранить накопленные денежные средства, но и получать дополнительный доход в виде процентов. Доверять свои сбережения следует только надежным банкам, которые являются участниками государственной системы страхования банковских вкладов. При наступлении страхового случая Агентство по страхованию вкладов (АСВ) обязано вернуть вкладчику его деньги в виде страхового возмещения со стороны государства.

Ставки по вкладам в банках Москвы

При выборе банковского вклада в Москве, в первую очередь, следует обращать внимание на тип открываемого вклада:

- вклады до востребования позволяют в любое время снимать деньги с депозитного счета и использовать их в качестве средства платежа;

- срочные вклады, которые оформляются банком на определенный срок, прописанный в договоре.

Проценты по срочным вкладам больше чем по вкладам до востребования, но воспользоваться собственными денежными средствами при этом, не потеряв накопленные проценты, вкладчик сможет только по истечению срока вклада.

Чтобы найти выгодный вклад в рублях или валюте необходимо сравнить основные параметры вкладов:

- годовая процентная ставка является базовым показателем доходности любого типа вкладов;

- валюта вклада может быть российскими рублями или иностранной валютой, также бывают мультивалютные вклады;

- срок размещения денежных средств на депозитном счете вкладчика;

- минимальная сумма необходимая для открытия вклада.

Последние два критерия сильно влияют на величину процентной ставки и определяют результат инвестирования.

Самый высокий процент в Москве на сегодняшний день предлагает Росгосстрах Банк по депозитной программе «Накопительный счет Автомобилист»:

- срок размещения депозита 30 дней.

- минимальная сумма вложений от 1 000 рублей;

- до 7,6% годовых с ежемесячной капитализацией процентов.

Преимущества вкладов на 1 месяц

Банковские вклады на срок 1 месяц обладают рядом уникальных преимуществ перед другими:

- минимальная сумма вложений от 1 рубля, которая позволяет открытие депозитного счета;

- высокий уровень доходности, в среднем от от 0,1% до 7,6% в год;

- процедура оформления депозита осуществляется в офисе банка и длиться от 15 до 25 минут, для подписания договора на один месяц потребуется паспорт или другое удостоверение личности;

- возможность пролонгации договора вклада после завершения его срока действия;

- некоторые банки Москвы предоставляют специальные программы для постоянных вкладчиков, которые предусматривают повышенную процентную ставку;

- предложения с ежеквартальной выплатой процентов позволяют не ждать закрытия депозита, а получать пассивный заработок каждый квартал;

- при размещении денежных средств на более продолжительный промежуток времени можно воспользоваться вариантами с капитализацией процентов чтобы получить максимальный доход от вложенных средств.

С пополнением

Для того чтобы поднакопить крупную сумму денежных средств необходимо подобрать депозитный продукт с возможностью пополнения и постоянно пополнять счет.

Среди пополняемых вкладов в банках Москвы прибыльные условия у Росгосстрах Банка по программе «Накопительный счет Автомобилист», которая предусматривает процентную ставку до 7,6% в год на сумму вложенных средств от 1 000 рублей.

С ежемесячной выплатой процентов

Если вы хотите ежемесячно снимать проценты с депозита в течение одного месяца, то необходимо рассмотреть на вклад «Накопительный счет Автомобилист» от Росгосстрах Банка:

- постоянный ежемесячный доход в виде процентов;

- сумма для открытия депозита 1 000 рублей;

- максимальны процент 7,6% годовых.

С капитализацией процентов по вкладу

Капитализация позволяет получить максимальную прибыль за один месяц путем причисления насчитанных процентов к исходной сумме вклада и последующего начисления процентов на проценты. Периодичность капитализации указывается в условиях договора и может осуществляться ежеквартально, ежегодно, ежемесячно или раз в полгода.

Открыть вклад с капитализацией процентов можно в Росгосстрах Банке, который предлагает максимальную ставку в Москве 7,6% годовых по программе «Накопительный счет Автомобилист». Начальная сумма для открытия счета 1 000 рублей, проценты капитализируются ежемесячно.

На какую сумму оформить вклад на 1 месяц?

По каждой депозитной программе предусмотрена минимально возможная денежная сумма, которая требуется для оформления депозита. Ставки по вкладам различаются в зависимости от суммы вклада, и чем она больше, тем выше будет доход по депозиту. В таблице представлены самые высокие процентные ставки по вкладам на 1 месяц с учетом минимальной суммы вложений.

| Сумма вклада | Процентная ставка | Ежемесячный доход | Годовой доход |

|---|---|---|---|

| 1 тыс. руб. | 6% — 7,6% | 5 руб. — 6 руб. | 60 руб. — 76 руб. |

| 100 тыс. руб. | 3,7% — 6,5% | 308 руб. — 542 руб. | 3 700 руб. — 6 500 руб. |

| 50 тыс. руб. | 4,5% — 6,4% | 188 руб. — 267 руб. | 2 250 руб. — 3 200 руб. |

| 2 млн. руб. | 3,35% — 6,05% | 4 188 руб. — 7 563 руб. | 50 250 руб. — 90 750 руб. |

| 10 тыс. руб. | 5,5% — 6% | 46 руб. — 50 руб. | 550 руб. — 600 руб. |

| 5 млн. руб. | 5,9% | 24 583 руб. | 295 000 руб. |

| 5 тыс. руб. | 5% — 5,75% | 21 руб. — 24 руб. | 250 руб. — 288 руб. |

| 500 тыс. руб. | 0,25% — 5,4% | 104 руб. — 2 250 руб. | 1 250 руб. — 27 000 руб. |

| 15 тыс. руб. | 4,75% | 59 руб. | 713 руб. |

Выгоднее всего открыть вклад на один месяц на следующие суммы:

- 1 000 руб. — ставка 7,6% по выгодному предложению «Накопительный счет Автомобилист» от Росгосстрах Банка;

- 100 000 руб. — ставка 6,5% в ОТП Банке по программе «Накопительный счет Акционный»;

- 50 000 руб. — ставка 6,4% по программе «Акцент на процент» ББР Банка.

Данные предложения предоставляют возможность получить более высокий доход от вложенных средств.

Где сделать вклад на 1 месяц: обзор самых выгодных депозитов + процентные ставки

Вклады — это наиболее распространённый инструмент инвестирования, простой и надёжный, с наименьшим количеством рисков. Это подтверждает статистика, показывающая возрастающее доверие граждан к депозитам. Какие банки дают возможность сделать вклад на 1 месяц — рассмотрим условия и процентные ставки.

Кому подойдёт вклад на 1 месяц

Вклад на небольшой срок подойдёт нескольким категориям клиентов:

- Тем, у кого на руках есть конкретная сумма и они точно знают, что деньги понадобятся примерно через месяц. Например, вкладчикам, которые продали квартиру и ищут новое жильё.

- Тем, кто подал заявку на ипотеку. Размещение первоначального взноса во вклад будет дополнительным преимуществом при рассмотрении заявки.

- Тем, кто не хочет открывать депозит на длительный срок и планирует каждый месяц продлевать вклад.

Преимущества и недостатки

Мы сформулировали общие преимущества и недостатки вкладов, которые рассчитаны на 1 месяц.

Можно забрать деньги в случае, если они понадобились раньше установленного договором срока.

Сохранность денежных средств — надёжнее хранить деньги во вкладе, чем дома, потому что на сумму начисляются проценты.

Обзор предложений по вкладам на один месяц

В большинстве банков минимальный срок вклада — 3 месяца, но есть несколько предложений по вкладам на месяц. Мы собрали самые выгодные из них и выявили дополнительные преимущества данных предложений по депозитам.

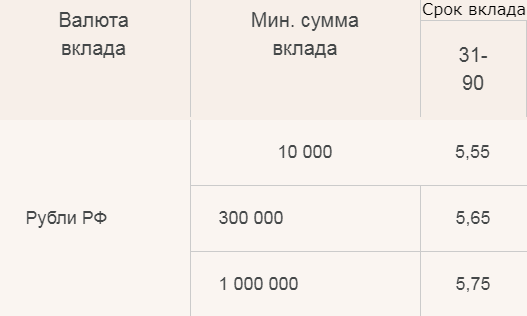

Вклад «Растивклад» от Абсолютбанка

Отзыв части равен частичному снятия — можно снимать долями средства до неснижаемого остатка.

Неснижаемый остаток — это конкретная сумма денег, которая неизменно должна быть на счету вкладчика. Он равен минимальной сумме вклада, то есть по вложению «Растивклад» составляет 10 тысяч рублей.

Например, гражданин Иванов решил открыть депозит «Растивклад» на 1 месяц. Изначально он положил 30 тысяч рублей. Через 15 дней после открытия вложения Иванов прибегает в банк и говорит: «Мне нужно 25 тысяч рублей». Если гражданин требует выдать эти деньги и не хочет досрочно расторгать договор, то ему отказывают в выдаче. Потому что он не выполняет обязательства по договору, ведь хочет оставить сумму меньше неснижаемого остатка: 30-25=5 тысяч рублей. Если же всё-таки Иванов изъял эти средства, то договор расторгается.

Условия досрочного расторжения:

- если вкладчик снял часть денег больше неснижаемого остатка или всю сумму до конца действия договора;

- без потери процентов.

Автопролонгация — это автоматическое продление действия договора.

Условия пролонгации:

- если клиент не пришёл за деньгами в день окончания действия соглашения, то оно мгновенно продлевается на новый срок;

- действие вклада автоматически продлевается по ставке и условиям, которые действуют на день пролонгации.

Если открыть вклад онлайн, то будет надбавка к ставке +0,15 %.

Все вложения застрахованы АСВ.

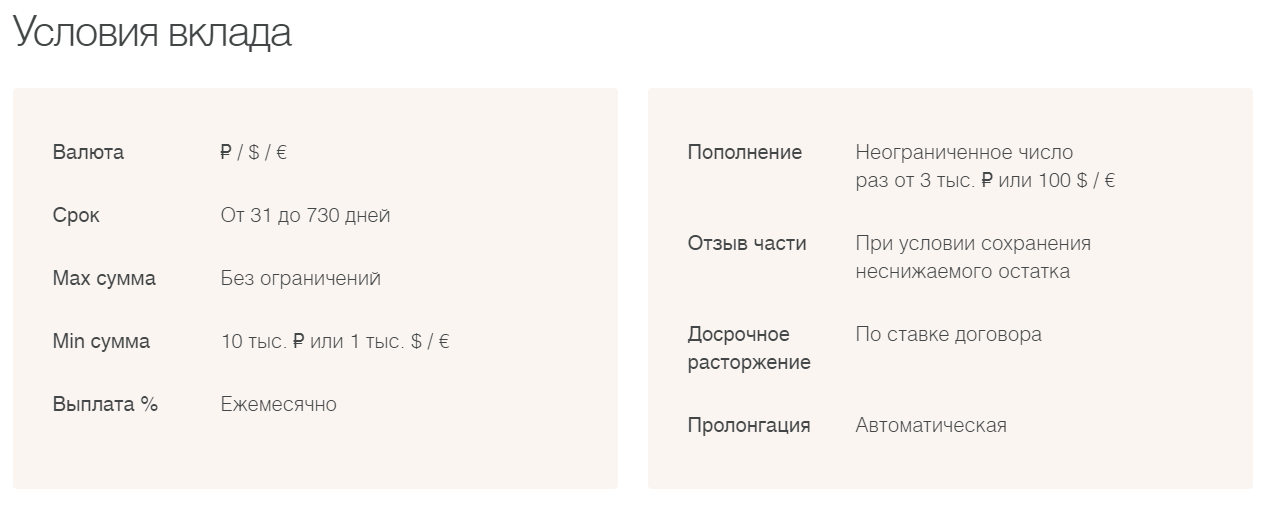

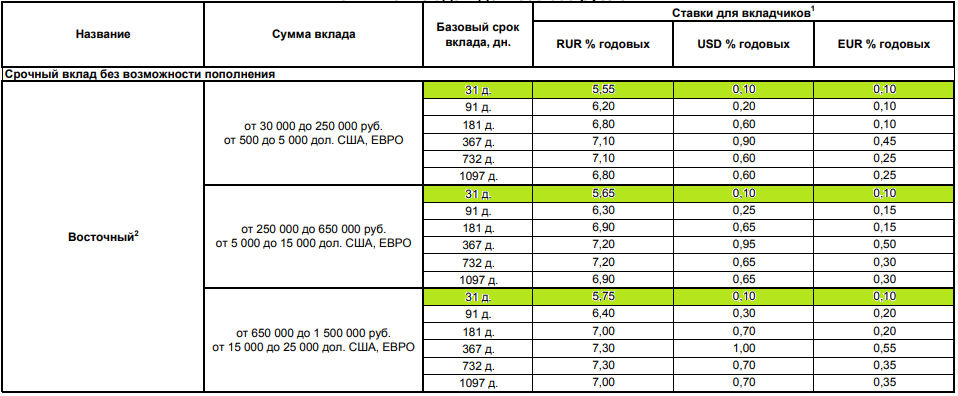

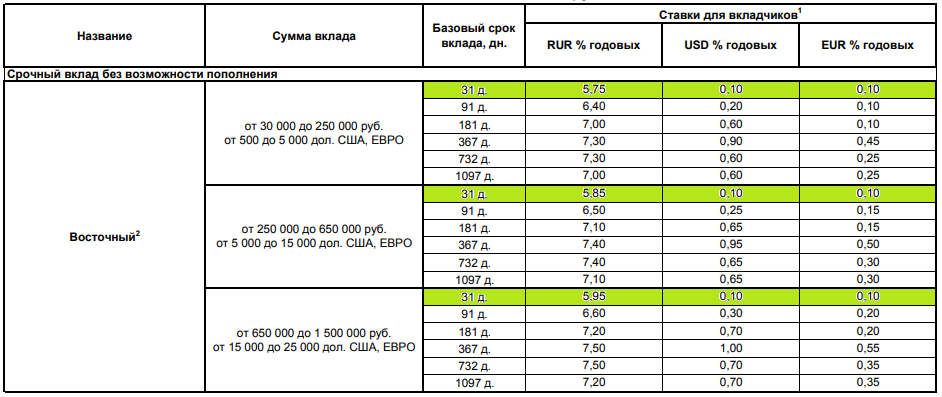

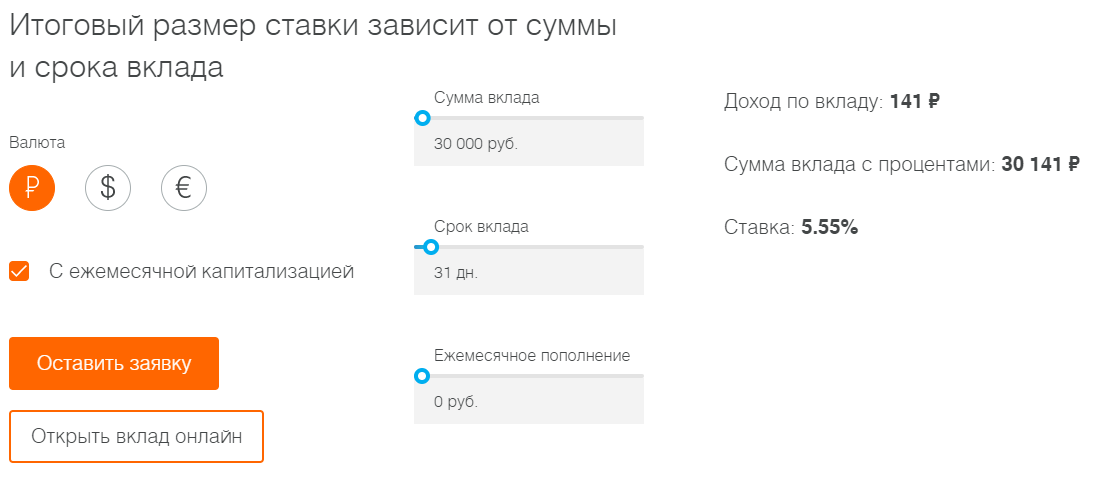

Вклад «Восточный» от Восточного банка

Капитализация — это начисление процентов как на ранее положенную клиентом сумму, так и на проценты, которые уже были начислены.

Пример: гражданин Печкин открыл «Восточный» вклад на 1 месяц и положил на него 50 тысяч рублей. Прошёл срок по договору и по ставке 5,55 % годовых он получает +231,25 рублей, то есть у него стало 50 231,25 рублей. Теперь в случае пролонгации вклада, на эту сумму будет действовать капитализация процентов.

Условия досрочного расторжения:

- при досрочном снятии вкладчиком денежных средств из депозита договор расторгается;

- проценты будут перерасчитаны и выплачены по ставке «До востребования».

Также банк повышает ставку на +0,1 % для клиентов, которые принимают участие в программе «Проценты в подарок», если они предоставят пенсионное удостоверение. Этот бонус недоступен тем, кто открывает вклад через интернет-банк.

Все вклады застрахованы АСВ.

Вклад «Доходный» от Россельхозбанка

Вклад в пользу третьего лица — это депозит, который гражданин открывает не для себя, а для другого человека.

Пример: Петров захотел открыть вложение на имя Смолина. Придя в банк, он оформляет на него депозит. Нет разницы, пришёл Петров со Смолиным или без него: для открытия вклада необязательно его личное присутствие. Несмотря на то, что владельцем вложения будет Смолин, вкладчиком будет именно Петров, потому что он внёс деньги.

Условия досрочного расторжения:

- если клиент изъял деньги до конца установленного договором срока, то он расторгается;

- проценты перерасчитываются и уплачиваются по ставке «До востребования».

- депозит автоматически продлевается, если вкладчик не востребовал деньги в последний день действия договора;

- пролонгация действует ограниченное количество раз: если вклад оформлен на 1 месяц, то он будет продлеваться не больше 11 раз;

- если в день окончания действия договора банк больше не принимает депозит на конкретный срок, то договор вклада с данным сроком не будет продлён.

На срок 31 день не предусмотрена надбавка за открытие онлайн.

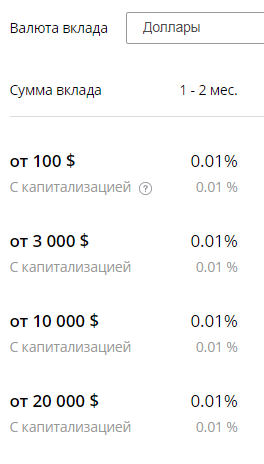

В долларах:

Депозит в евро нельзя открыть на 1 месяц, минимальный срок — 540 дней.

Каждый депозит застрахован.

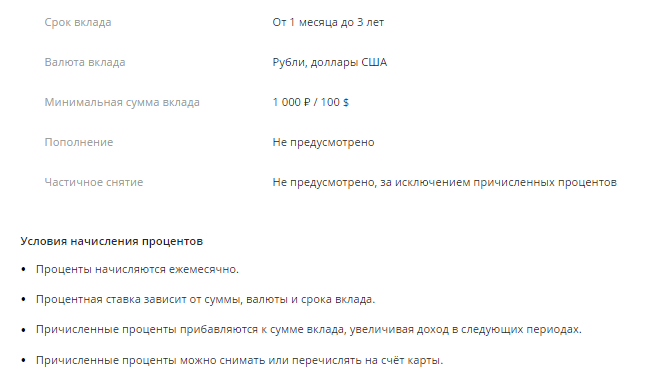

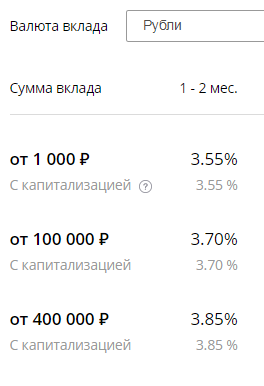

Вклад «Сохраняй» от Сбербанка

Условия досрочного расторжения:

- если клиенту нужны будут деньги раньше срока окончания действия договора вклада, то он сможет их получить;

- доход будет начисляться без учёта ежемесячной капитализации процентов при досрочном расторжении;

- если расторгнутый договор был открыт на период до 6 месяцев, то процентная ставка будет равна 0,01 % годовых.

- вклад автоматически будет продлён на условиях и под процентную ставку, которые действуют по депозитам «Сохраняй» и «Сохраняй Онлайн»;

- Вложение может быть пролонгировано неограниченное количество раз.

Особые привилегии для пенсионеров:

Ставки для пенсионеров на 1 месяц:

- В рублях — 3,85 %.

- В долларах — 0,01 %.

Все депозиты застрахованы АСВ.

Вклады до востребования

Вклады до востребования не имеют срока, то есть положить деньги можно на любое время, в том числе на месяц. Процентная ставка, как правило, составляет 0,01 % годовых. С такими депозитами трудно получить прибыль, но они сохраняют и сберегают денежные средства.

Накопительный счёт как альтернатива вкладу на месяц

Большинство банков предлагают такой продукт, как накопительный счёт.

Накопительный счёт — это счёт в банке, который нужен для хранения денег.

Он в некоторой степени похож на депозит, но у него есть неоспоримые преимущества:

- Можно забрать деньги когда угодно, нет трудностей с досрочным расторжением договора. Проценты не сгорят.

- Если клиенту нужно будет постоянно снимать деньги или, наоборот, пополнять счёт, то это выгодный вариант. Потому что вклады с функциями «снятие» и «пополнение», как правило, идут с низкими процентными ставками.

- Проценты начисляются ежемесячно или ежедневно.

- Счёт открывается по типу копилки — на неопределённый срок. Если клиент хочет, то будет копить в нём. Не хочет — может «разбить» копилку и положить деньги на другой счёт.

На 1 месяц оставить деньги на накопительном счёте зачастую выгоднее, чем во вкладе.

Как выбрать вклад на месяц

Проанализируем доходность каждого из вышеуказанных депозитов:

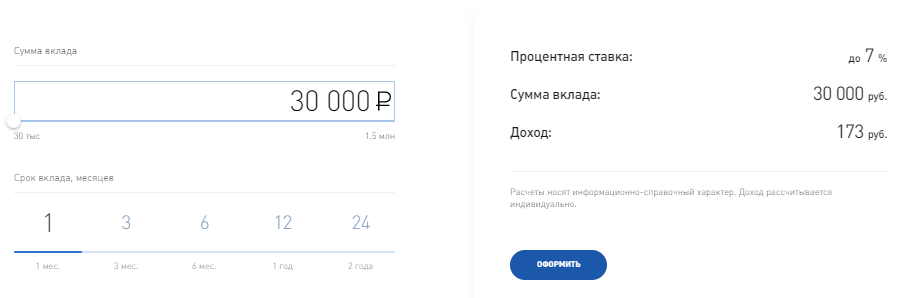

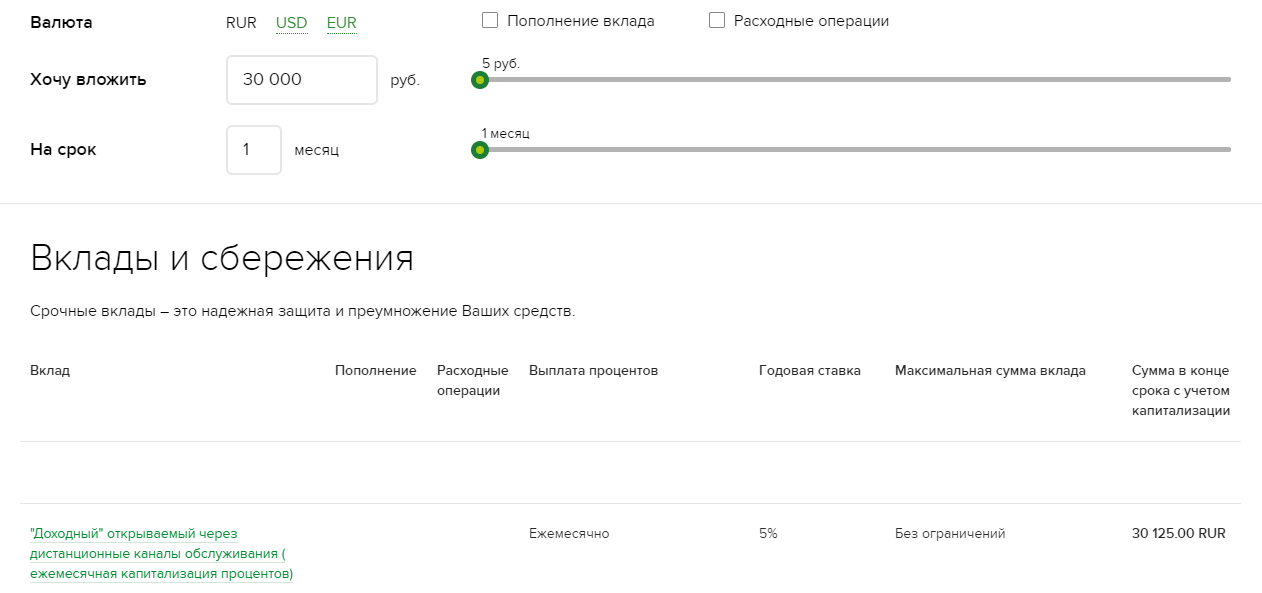

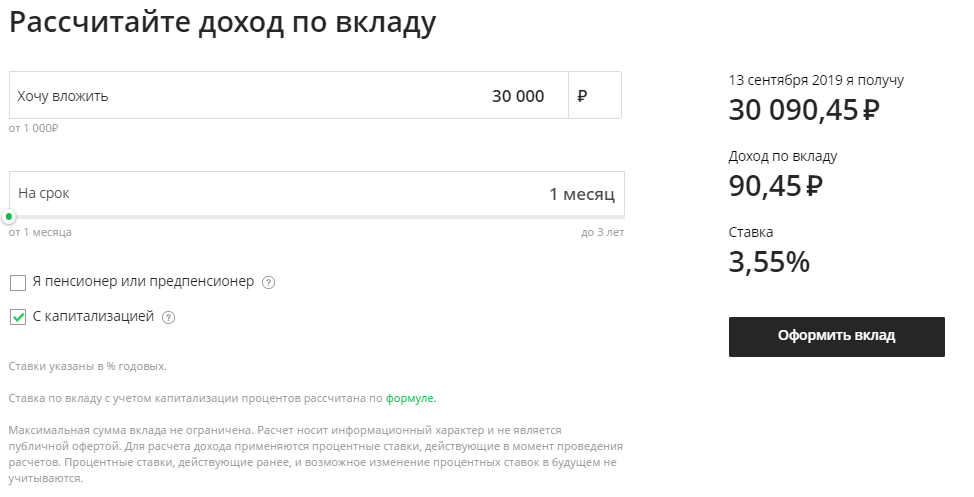

Стоит отметить, что депозитный калькулятор на официальном сайте банка выдает доходность исходя из максимально возможной процентной ставки. При сумме вклада 30 тысяч рублей, при открытии в офисе клиенту — не пенсионеру ставка составит 5,55 % годовых и доход 141,41 рубль.

- Сумма — 30 тысяч рублей.

- Срок — 1 месяц.

Максимальный процент по вкладам «Восточный» от Восточного банка и «Растивклад» от банка Абсолют. Однако первый вклад не будет полезен тем, кто хочет пополнять депозит. Для этой цели подойдёт вложение «Растивклад».

Поэтому доходность — не универсальный критерий, который выгоден для всех клиентов. Если нужно открыть депозит в пользу третьего лица — то стоит обратить внимание на вклад «Доходный». Если клиент хочет вложить маленькую сумму от 1 тысячи рублей, то лучше всего открыть вклад «Сохраняй».

Критерии для оптимального выбора депозита на 1 месяц:

- Банк должен участвовать в системе страхования вложений, чтобы вкладчик был уверен в надёжности банка и сохранности своих денег.

- Депозит должен иметь автопролонгацию, чтобы клиент при необходимости смог продлить договор по вкладу.

- Высокий процент.

- Подходящая минимальная сумма. Ведь если все условия идеальны, но клиент захочет вложить 5 тысяч рублей в депозит с минимальной суммой 50 тысяч рублей, то ему вряд ли удастся.

- Нужно просмотреть валюту вклада, потому что не всегда есть та, что нужна. Например, если клиент решит вложить евро в депозит «Сохраняй» Сбербанка, то у него не получится, поскольку эта валюта не принимается.

- Специальные условия. Если клиенту перечисляют заработную плату на карту определённого банка, если он пенсионер, если он открыл вклад через интернет-банк или есть другие обстоятельства, которые откроют доступ к льготным депозитам — то ими можно и нужно воспользоваться.

При выборе вклада на 1 месяц стоит обратить внимание на характеристики вложения. Если важна доходность, то подойдёт депозит «Восточный», если функция пополнения, то «Растивклад», если вклад нужно открыть для третьего лица, то «Доходный», если клиент располагает небольшой суммой, то «Сохраняй». Если клиенту нужно активно распоряжаться деньгами, то есть снимать их и пополнять ими вклад, то подойдёт накопительный счёт.

Источник https://bankev.ru/deposits/1-mesyac/moskva

Источник https://moneyscanner.net/vklad-na-1-mesyac/

Источник

Источник